Переводы в иностранной валюте с покрытием как способ минимизации риска возврата платежей

Главная > Документ

| Информация о документе | |

| Дата добавления: | |

| Размер: | |

| Доступные форматы для скачивания: |

Переводы в иностранной валюте с покрытием

как способ минимизации риска возврата платежей

В международной банковской практике существует два метода осуществления платежей.

Первый, более простой и чаще употребляющийся – последовательный перевод средств “по цепочке”.

При этом способе клиент передает в Банк заявление на перевод средств, в котором, в частности, указаны наименование бенефициара, номер его счета в обслуживающем банке, наименование этого банка (банка бенефициара) и, довольно часто, наименование банка-посредника, в котором банк бенефициара держит счет в валюте платежа.

Для исполнения перевода банк плательщика направляет по системе SWIFT/телекс платежное поручение (электронное сообщение–ключеванного* формата MT103) в адрес того своего банка-корреспондента, в котором он держит счет в валюте платежа, воспроизводя в нем вышеперечисленные платежные реквизиты. В соответствии с инструкциями банка-отправителя платежа банк-корреспондент списывает с его счета сумму перевода и осуществляет дальнейший перевод средств уже через свой банк-корреспондент, указывая ему платежные инструкции из первоначального платежного поручения. И так, по цепочке, банки передают друг другу платежные инструкции и деньги до тех пор, пока средства не будут зачислены на счет бенефициара в обслуживающем его банке. Как мы видим, деньги и платежные инструкции при этом способе следуют от банка к банку в неразрывной связке, поэтому все банки, участвующие в сделке знают наименование плательщика и его банка. Если кто-то из них имеет проблемы по линии финансового мониторинга (они находятся в списках проблемных стран, под санкциями США и/или ЕЭС и т.п.), то ЛЮБОЙ банк-участник последовательной цепочки может отказаться исполнять платежное поручение такого клиента/банка и задержать/вернуть средства инициатору платежа.

Содержание первого, так называемого «прямого поручения» (direct payment МТ103) практически такое же, что в первом случае, за исключением того, что в нем не указываются банки-посредники по осуществлению платежа, но обязательно идет ссылка на референс, т.е. исходящий номер платежа покрытия (второго сообщения МТ202). Таким образом, очень важно, что еще ДО осуществления платежа “с покрытием” банк-отправитель и банк бенефициара должны осуществить обмен телексными ключами или ключами SWIFT, и в этом наши клиенты-перевододатели могут существенно помочь своему банку.

Для этого они должны связаться со своими контрагентами-бенефициарами с тем, чтобы последние обратились в обслуживающий их банк с просьбой обменяться ключами с ОАО МАБ «Темпбанк», поскольку в ближайшем времени ожидают платежей именно от этого конкретного банка. В случае подтверждения бенефициаром своему банку необходимости осуществить транзакцию с конкретным банком отправителя обмен ключами осуществляется обычно в короткие сроки.

Второе поручение (сообщение формата МТ202) называется «платежом покрытия» (cover payment). В нем банк-отправитель указывает своему банку-корреспонденту в качестве получателя средств банк бенефициара, куда было отправлено первое платежное поручение МТ103, а платежную цепочку банк-корреспондент уже выстраивает сам. Таким образом, в сообщении МТ202 отсутствует информация о наименовании плательщика и назначении платежа, что значительно снижает риск неисполнения платежа кем-либо из участников расчетов.

* Электронный ключ в системе телекоммуникационных межбанковских сообщений аналогичен подписи и печати банка на бумажном платежном документе.

Информационные потоки в случае использования метода платежа «с покрытием»

как способ минимизации риска возврата платежей

В международной банковской практике существует два метода осуществления платежей.

Первый, более простой и чаще употребляющийся – последовательный перевод средств “по цепочке”.

При этом способе клиент передает в Банк заявление на перевод средств, в котором, в частности, указаны наименование бенефициара, номер его счета в обслуживающем банке, наименование этого банка (банка бенефициара) и, довольно часто, наименование банка-посредника, в котором банк бенефициара держит счет в валюте платежа.

Для исполнения перевода банк плательщика направляет по системе SWIFT/телекс платежное поручение (электронное сообщение–ключеванного* формата MT103) в адрес того своего банка-корреспондента, в котором он держит счет в валюте платежа, воспроизводя в нем вышеперечисленные платежные реквизиты. В соответствии с инструкциями банка-отправителя платежа банк-корреспондент списывает с его счета сумму перевода и осуществляет дальнейший перевод средств уже через свой банк-корреспондент, указывая ему платежные инструкции из первоначального платежного поручения. И так, по цепочке, банки передают друг другу платежные инструкции и деньги до тех пор, пока средства не будут зачислены на счет бенефициара в обслуживающем его банке. Как мы видим, деньги и платежные инструкции при этом способе следуют от банка к банку в неразрывной связке, поэтому все банки, участвующие в сделке знают наименование плательщика и его банка. Если кто-то из них имеет проблемы по линии финансового мониторинга (они находятся в списках проблемных стран, под санкциями США и/или ЕЭС и т.п.), то ЛЮБОЙ банк-участник последовательной цепочки может отказаться исполнять платежное поручение такого клиента/банка и задержать/вернуть средства инициатору платежа.

Содержание первого, так называемого «прямого поручения» (direct payment МТ103) практически такое же, что в первом случае, за исключением того, что в нем не указываются банки-посредники по осуществлению платежа, но обязательно идет ссылка на референс, т.е. исходящий номер платежа покрытия (второго сообщения МТ202). Таким образом, очень важно, что еще ДО осуществления платежа “с покрытием” банк-отправитель и банк бенефициара должны осуществить обмен телексными ключами или ключами SWIFT, и в этом наши клиенты-перевододатели могут существенно помочь своему банку.

Для этого они должны связаться со своими контрагентами-бенефициарами с тем, чтобы последние обратились в обслуживающий их банк с просьбой обменяться ключами с ОАО МАБ «Темпбанк», поскольку в ближайшем времени ожидают платежей именно от этого конкретного банка. В случае подтверждения бенефициаром своему банку необходимости осуществить транзакцию с конкретным банком отправителя обмен ключами осуществляется обычно в короткие сроки.

Второе поручение (сообщение формата МТ202) называется «платежом покрытия» (cover payment). В нем банк-отправитель указывает своему банку-корреспонденту в качестве получателя средств банк бенефициара, куда было отправлено первое платежное поручение МТ103, а платежную цепочку банк-корреспондент уже выстраивает сам. Таким образом, в сообщении МТ202 отсутствует информация о наименовании плательщика и назначении платежа, что значительно снижает риск неисполнения платежа кем-либо из участников расчетов.

* Электронный ключ в системе телекоммуникационных межбанковских сообщений аналогичен подписи и печати банка на бумажном платежном документе.

Информационные потоки в случае использования метода платежа «с покрытием»

ПРОЦЕДУРА

ИСПОЛНЕНИЯ ФИНАНСОВОЙ ОПЕРАЦИИ с мт103 \Spp\

ОСОБЕННОСТИ ФИНОПЕРАЦИИ \Spp\:

Выставляемый СВИФТ мт103 наполнен \ПОКРЫТ ДЕНЕЖНЫМИ СРЕДСТВАМИ – БАНКОВСКИЙ ТЕРМИН\ финансовыми средствами, учтенными в СЕРВЕРНОМ КЛАСТЕРЕ, и является ЛЕГИТИМНЫМ и НЕОБРЕМЕНЕННЫМ;

СВИФТ мт103 \МАТРИЦА СВИФТА\ выставляется ИНВЕСТОРОМ в СИСТЕМЕ «СВИФТКОМ» (возможно, со ссылками на КОРРСЧЕТ Центрального Банка страны и со ссылкой на КОРРСЧЕТ Банка Получателя \ЕСЛИ ТАКОВЫЕ БУДУТ ПРЕДОСТАВЛЕНЫ В РЕКВИЗИТАХ ДЛЯ ПОДПИСАНИЯ КОНТРАКТА между Компанией ПОЛУЧАТЕЛЯ средств и ИНВЕСТОРОМ\ и РАСЧЕТНЫЙ СЧЕТ Компании ПОЛУЧАТЕЛЯ;

ИНВЕСТОР не предоставляет информацию о ГЛАВНОМ ИСТОЧНИКЕ финансовых средств. Указанный в мт103 БЕНЕФИЦИАР исполняет функцию ИНВЕСТОРА;

СВИФТ мт103 не будет подтверждаться АВТОМАТИЧЕСКИ \как это принято в обычном режиме\, НО! — … ПОДТВЕРЖДЕНИЕ возможно после зачисления переводимой суммы на РАСЧЕТНЫЙ СЧЕТ Компании ПОЛУЧАТЕЛЯ. Это будет сделано официальным письмом с ЗАПИСЬЮ О СПИСАНИИ ДЕНЕЖНОГО ПОКРЫТИЯ В АДРЕС компании ПОЛУЧАТЕЛЯ СРЕДСТВ\ с указанием КЛЮЧЕЙ ИНФОРМАЦИОННОГО ДОСТУПА к ИСТОЧНИКУ переведенных средств. Документ отправляется Компании ПОЛУЧАТЕЛЯ после первых перечисленных сумм в адрес ИНВЕСТОРА;

Учитывая вышеупомянутые ОБСТОЯТЕЛЬСТВА, БАНКОВСКИЙ ОФИЦЕР при получении копии СВИФТА мт103 и КОНТРАКТА должен выполнить перемещение \ЗАЧИСЛЕНИЕ\ выставленных в адрес Компании ПОЛУЧАТЕЛЯ финансовых средств на КОРРСЧЕТ Банка Получателя и далее на РАСЧЕТНЫЙ СЧЕТ Компании ПОЛУЧАТЕЛЯ В РУЧНОМ РЕЖИМЕ \Spp\ (см. приложения № 00а, № 00б и № 002) ;

Рабочая сумма в финансовой операции оговаривается в каждом отдельном случае, как и ее распределение среди участников;

Вся работа осуществляется вне банковской системы РФ частными финансовыми средствами, не имеющими отношения к РФ;

I. УЧАСТНИКИ ФИНАНСОВОЙ ОПЕРАЦИИ

1. СТОРОНА, ПРИНИМАЮЩАЯ ФИНАНСОВЫЕ СРЕДСТВА:

а) КОМПАНИЯ (глава или владелец компании – подписант ДОГОВОРОВ об исполнении финансовой операции), заключающая договор с ИНВЕСТОРОМ;

б) БАНК (глава или владелец банка – куратор исполнения финансовой операции), обслуживающий компанию;

в) ЦЕНТРАЛЬНЫЙ БАНК страны (руководящий чиновник ЦБ — куратор исполнения финансовой операции);

2. СТОРОНА ИНВЕСТОРА

II. ДЕЙСТВИЯ СТОРОН

1. ПРИНИМАЮЩАЯ СТОРОНА (компания при согласовании с кураторами из БАНКА и ЦБ) и ИНВЕСТОР (бенефициар) заключают ДОГОВОР о приеме финансовых средств (приложение № 1). ПРИНИМАЮЩАЯ СТОРОНА может заключать другие соглашения о распределении принятых финансовых средств среди участников финансовой операции (банк, ЦБ, посредники).

внимание! Данный ДОГОВОР исполняется исключительно ПРИНИМАЮЩЕЙ СТОРОНОЙ, поскольку в нем должны быть учтена банковская специфика страны исполнения финансовой операции, а также особенности отношений всех участников ПРИНИМАЮЩЕЙ СТОРОНЫ. Подпись со стороны бенефициара курируется ИНВЕСТОРОМ.

2. ИНВЕСТОР (представитель ИСТОЧНИКА финансовых средств) и ПРИНИМАЮЩАЯ СТОРОНА (компания) заключают также ДОГОВОР об условиях возврата финансовых средств после исполнения финансовой операции.

3. ИНВЕСТОР осуществляет транзакцию финансовых средств в адрес ПРИНИМАЮЩЕЙ СТОРОНЫ (компании) и предоставляет подтверждающие тому документы (копии МТ 103). Данное действие производится в течение 1-3 суток после подписания всех договорных документов (приложения № 1 и Договора об условиях возврата финансовых средств).

4. БАНК ПРИНИМАЮЩЕЙ СТОРОНЫ производит зачисление денежных средств на расчетный счет \СМ. ПРИЛОЖЕНИЕ О ПРОЦЕДУРЕ ЗАЧИСЛЕНИЯ — № 00а, № 00б и № 002\.

5. ПРИНИМАЮЩАЯ СТОРОНА производит платежи в адрес ИНВЕСТОРА и других УЧАСТНИКОВ финансовой операции в соответствии с ДОГОВОРОМ о возврате финансовых средств (приложение № 2) и другими соглашениями.

Международным банковским переводом (Wire transfer) называется денежный трансфер между двумя счетами, открытыми в разных финансовых организациях в двух разных странах. Обеспечение подобной успешной операции требует не только постоянного контроля безопасности и безошибочности, но и единых стандартов выполнения на каждом этапе передачи данных. Крупнейшей системой международных межбанковских переводов является SWIFT — общество, в состав которого входит около 11000 финансовых институций с более 200 стран. Именно эта международная система, штаб-квартира которой базируется в Брюсселе, внедрила большую часть межкорпоративных стандартов, обеспечивающих согласованность, безопасность и надежность трансферов по всему миру.

По сути, СВИФТ является не столько транснациональной компанией, сколько кооперацией банков и финансовых организаций, соглашающихся следовать международным стандартам передачи финансовой информации, как между собой, так и с системой. Так, все сообщения в системе состоят из трех частей — заголовка, основного текста и трейлер-кода, а обработка информации всегда производится по одному пути — Компьютерный терминал => Региональный процессинговый центр => Операционный центр и в обратную сторону. Все сообщения, переданные через SWIFTNet, хранятся в одном из трех Дата-центров — в США, Нидерландах и Швейцарии.

Как расшифровать BIC-код?

Каждая организация, зарегистрированная в SWIFT, идентифицируется в соответствии со стандартом ISO 9362. Коды бизнес-идентификации (BIC) состоят из 8-11 символов:

1..4 буква — код организации;

5-6 символ — код страны;

7-8 символ — код региона;

9-11 цифра — (опционально) код отделения.

Банки-корреспонденты, и почему SWIFT-перевод такой дорогой.

СВИФТ не является средством физического перевода денег, а, скорее, системой платежных поручений по переводу средств между корреспондентскими счетами.

2.4.7. Финансовые сообщения

Корр. счет — тип счета, открываемый, обычно для облегчения валютных операций, одной финансовой организацией в другом банке или организации. То есть, если Вам необходимо отправить перевод в USD, Ваш локальный банк (например, Сбербанк) поручит совершить перевод банку-корреспонденту, расположенному в США, согласно курса, согласованного между американским банком и банком-респондентом. При этом, совсем необязательно, что в этой цепочке будет только один корр-счет, что и объясняет высокие комиссии и длительные сроки при совершении банковского перевода.

Что такое MT103?

Типовым сообщением в системе СВИФТ, является MT103 — формат передачи данных о денежном переводе, отправителе и получателе. МТ103 сообщение выглядит так:

Строка «Детали расходов (OUR/SHA/BEN)» определяет, на кого возлагается оплата комиссии банков за отправку, пересылку и получение перевода.

— OUR — комиссию платит отправитель;

— SHA — отправитель оплачивает комиссию своего банка, а комиссию корр.банков и банка получателя остается за бенефициаром;

— BEN — все комиссии оплачивает получатель.

Как отправить банковский перевод через SWIFT?

Обычно, для совершения перевода, достаточно предоставить BIC банка-получателя и номер счета или имя получателя. Тем не менее, нередки случаи, когда банк требует дополнительную информацию — такую, как реквизиты корр.банка, назначение платежа или инвойс/копию договора (при расчетах между юридическими лицами), согласно которого производится перевод. Это вызвано требованиями банка в соответствии с политикой противодействия отмыванию денежных средств и принципу «Знай своего клиента» (KYC/AML policy).

FOR DELIVERY OF K.T.T. MT 103 — 202 COLLATURAL USE ONLY BETWEEN

Определение и задачи

Для передачи данных банками используется общая система шифрования, разработанная SWIFT. Отправитель посылает данные по защищенным каналам, а получатель расшифровывает и направляет заинтересованным пользователям. Так банки, например, уточняют реквизиты платежа или обмениваются сведениями о назначении полученных/отправленных сумм.

Для частных клиентов SWIFT перевод дает возможность совершить денежную операцию в иностранной валюте как с собственного счета, так и не открывая его.

Историческая справка

Банковская система SWIFT была организована в 1973 году в Бельгии. На момент создания в нее входило почти 250 банков из 15 государств. По данным за 2010 год, членами организации являлось более 9 000 кредитных учреждений из 209 стран. На сегодняшний день число участников превысило 10 000. Центральное представительство расположено в Брюсселе.

Ежегодный объем платежей через организацию переходит за 2,5 млрд транзакций.

Нормативная база

Международные расчеты частных клиентов банков России регулируются законом «О валютном регулировании и валютном контроле» № 173-ФЗ.

Согласно документу, клиент-резидент (проживающий на территории России и имеющий гражданство или вид на жительство) может отправить за границу платеж по СВИФТ:

Законом предусмотрено, что операции должны быть совершены клиентом со своего счета, за исключением, например:

Важно, что по запросу отдела валютного контроля банка клиент обязан:

Особенности проведения переводов

Чтобы осуществить операцию, нужно понять как работает система и разобраться в практических нюансах отправки.

Валюта операции и банки-посредники

Отправить денежную сумму с использованием системы СВИФТ можно в любой желаемой валюте. При этом будет взиматься комиссия за конвертацию (перерасчет суммы из одной валюты в другую).

Как отправить

Чтобы совершить отправку денег, необходимо:

Все реквизиты (включая назначение платежа) нужно указывать на английском языке.

Сколько будет осуществляться перевод, зависит от организации работы в каждом банке. Обычно платеж идет до получателя 2-5 банковских дней.

SWIFT код банка

Как узнать SWIFT код банка:

Стоимость услуги

В большинстве банковских учреждений за перевод комиссия берется с отправителя. В каждом банке свои тарифы (плата взимается с суммы отправления), например:

Возврат отправленной суммы

Если после отправки перевода возникла необходимость вернуть перечисленные средства, необходимо:

Переводы в иностранной валюте с покрытием

как способ минимизации риска возврата платежей

В международной банковской практике существует два метода осуществления платежей.

Первый, более простой и чаще употребляющийся – последовательный перевод средств “по цепочке”.

При этом способе клиент передает в Банк заявление на перевод средств, в котором, в частности, указаны наименование бенефициара, номер его счета в обслуживающем банке, наименование этого банка (банка бенефициара) и, довольно часто, наименование банка-посредника, в котором банк бенефициара держит счет в валюте платежа.

Для исполнения перевода банк плательщика направляет по системе SWIFT/телекс платежное поручение (электронное сообщение–ключеванного* формата MT103) в адрес того своего банка-корреспондента, в котором он держит счет в валюте платежа, воспроизводя в нем вышеперечисленные платежные реквизиты. В соответствии с инструкциями банка-отправителя платежа банк-корреспондент списывает с его счета сумму перевода и осуществляет дальнейший перевод средств уже через свой банк-корреспондент, указывая ему платежные инструкции из первоначального платежного поручения. И так, по цепочке, банки передают друг другу платежные инструкции и деньги до тех пор, пока средства не будут зачислены на счет бенефициара в обслуживающем его банке. Как мы видим, деньги и платежные инструкции при этом способе следуют от банка к банку в неразрывной связке, поэтому все банки, участвующие в сделке знают наименование плательщика и его банка. Если кто-то из них имеет проблемы по линии финансового мониторинга (они находятся в списках проблемных стран, под санкциями США и/или ЕЭС и т.п.), то ЛЮБОЙ банк-участник последовательной цепочки может отказаться исполнять платежное поручение такого клиента/банка и задержать/вернуть средства инициатору платежа.

Объявление

В случае использования второго метода, называемого платежом “с покрытием”, деньги и платежные инструкции следуют к месту конечного назначения независимо друг от друга. Банк, который инициирует перевод, отправляет по системе SWIFT/телекс два платежных поручения (электронные сообщения ключеванных форматов MT103 и МТ202). MT103 направляется непосредственно банку бенефициара, а — MT202 — банку-корреспонденту, в котором банк плательщика держит счет в валюте платежа.

Содержание первого, так называемого «прямого поручения» (direct payment МТ103) практически такое же, что в первом случае, за исключением того, что в нем не указываются банки-посредники по осуществлению платежа, но обязательно идет ссылка на референс, т.е. исходящий номер платежа покрытия (второго сообщения МТ202). Таким образом, очень важно, что еще ДО осуществления платежа “с покрытием” банк-отправитель и банк бенефициара должны осуществить обмен телексными ключами или ключами SWIFT, и в этом наши клиенты-перевододатели могут существенно помочь своему банку.

Для этого они должны связаться со своими контрагентами-бенефициарами с тем, чтобы последние обратились в обслуживающий их банк с просьбой обменяться ключами с ОАО МАБ «Темпбанк», поскольку в ближайшем времени ожидают платежей именно от этого конкретного банка. В случае подтверждения бенефициаром своему банку необходимости осуществить транзакцию с конкретным банком отправителя обмен ключами осуществляется обычно в короткие сроки.

Второе поручение (сообщение формата МТ202) называется «платежом покрытия» (cover payment). В нем банк-отправитель указывает своему банку-корреспонденту в качестве получателя средств банк бенефициара, куда было отправлено первое платежное поручение МТ103, а платежную цепочку банк-корреспондент уже выстраивает сам. Таким образом, в сообщении МТ202 отсутствует информация о наименовании плательщика и назначении платежа, что значительно снижает риск неисполнения платежа кем-либо из участников расчетов.

* Электронный ключ в системе телекоммуникационных межбанковских сообщений аналогичен подписи и печати банка на бумажном платежном документе.

Информационные потоки в случае использования метода платежа «с покрытием»

Деньги в сфере международного экономического оборота

… ; — минимизациярисков ; — … иностраннойвалюте действует, как правило, по принципу «платеж против платежа «, что означает гарантию перевода одной валюты … способами их возврата ; — сроками погашения государством своих обязательств; — степенью риска …

Ежеквартальный отчет акционерный коммерческий банк «челиндбанк» (публичное акционерное общество)

Планирование индивидуальной работы 66 организация рабочего места 67 правила менеджмента 68

… Основным источником покрытия затрат, связанных … я перевода … как целесообразная деятель ность, как полезное занятие, какспособ … платежей в бюджет Ф„ и платежей … иностраннойвалюте меньше, так как … сроках возврата кредитов. … этих рисков и минимизации потерь, …

Учебное пособие 2001 г. Содержание предисловие Раздел Основные особенности международного экономического сотрудничества > Современное между3народное экономическое пространство Преимущества международных экономических отношений

I. микроэкономический анализ глава Мировое хозяйство: логика и структура развития

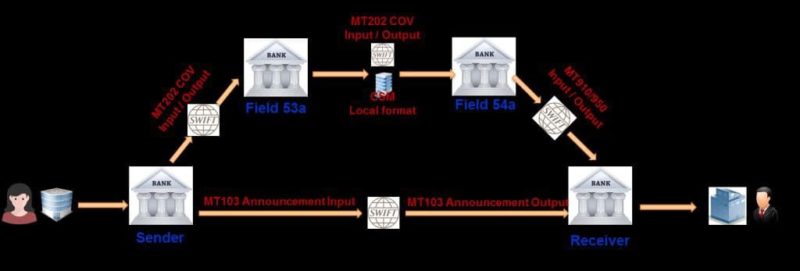

Последовательные и покрытые платежи SWIFT

В последний раз мы разобрали работу оффлайна. Сейчас я хотел бы затронуть более глубоко тему постановки платежей (МТ103+МТ202) с покрытием. Разобраться почему большинство SWIFT приходят пустыми и как банки определяют, что блокировать, а что нет?

Последовательные платежи SWIFT и платежи с покрытием — это два способа, которые используются для отправки транзакций в корреспондентские банки. Что это за два метода и как они работают? Сначала кратко опишем, как работает каждый, а затем сделаем подробный анализ.

Вот как работает каждый из методов

Метод покрытия: отправитель инициирует два сообщения для оплаты. Одно сообщение используется для информирования банка-кредитора о поступлении средств. Это называется объявлением. Другое сообщение, называемое сопроводительным сообщением, перемещает средства между корреспондентскими счетами.

Последовательный метод: отправитель инициирует только одно сообщение для расчета средств. Это сообщение перемещается от одной стороны к следующей в цепочке платежей, пока не достигнет банка-получателя.

Когда используется метод покрытия, сторона (обычно банк), которая переводит средства, инициирует два платежа: объявление (SWIFT MT103 для переводов клиентов или SWIFT MT202 для переводов финансовых учреждений) и покрытие (MT202 COV). На рисунке ниже показаны сообщения, отправляемые для перевода клиента. Для перевода финансового учреждения объявление MT202 будет обмениваться между банком-должником и банком-кредитором.

Обратите внимание какие SWIFT-ы реально отправляются в банк получателя, никаких MT202 там нет. Если это не прямые отношения между банками, то SWIFT 202 не ходит в банк получателя.

Когда банк-получатель получает объявление (MT103), он может уже кредитовать своего клиента, даже если средства (покрытие) еще не поступили. Это зависит от многих критериев.

Среди прочего:

Почему между получателем и его корреспондентом стоит MT910 / 950?

Я выбрал эту тему, потому что большую часть времени COV MT202 останавливается у корреспондента получателя, поскольку он держит расчетный счет. Расчетный счет — это просто счет банка-получателя, на который должны быть зачислены средства. Корреспондент получателя не отправляет COV MT202 получателю, а скорее отправляет SWIFT MT910 (Подтверждение кредита) или SWIFT MT950 (Сообщение с выпиской), чтобы проинформировать получателя о том, что сумма покрытия была зачислена на его счет.

Затем получатель согласовывает объявление с MT910 или MT950 и может считать, что соответствующие средства получены. Как сказано выше, счет получателя может быть затем зачислен или, если он уже был зачислен (когда поступило объявление (MT103)), транзакция может просто перейти из состояния ожидания в состояние обработки.

Метод покрытия является преобладающим методом расчетов в Европе. По этой причине его иногда называют европейским методом. Последовательный метод, который будет рассмотрен в следующем абзаце, также называется американским методом. Это предпочтительный метод расчетов в США.

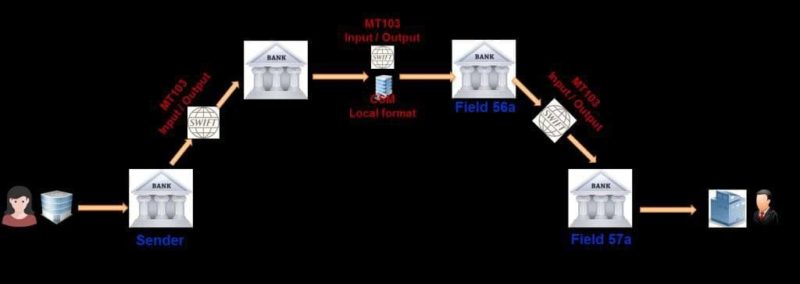

Последовательный метод постановки

Serial метод, или по-другому — последовательный метод постановки.

При использовании этого метода сторона (банк), которая переводит средства, инициирует только один платеж: серийный MT103 для переводов клиента или серийный MT202 для переводов в финансовое учреждение. На рисунке ниже показаны сообщения, отправленные для перевода клиента. Для перевода финансового учреждения вместо этого будет отправлен MT202.

Средства переходят от одной стороны к другой, пока не достигнут конечного получателя. Для платежа отправитель отправляет своему корреспонденту серийный (последовательный) MT103. Его корреспондент дебетует свой счет и переводит средства учреждению-посреднику, которое в большинстве случаев является корреспондентом бенефициара. Учреждение-посредник, в свою очередь, кредитует счет банка-кредитора. И, наконец, банк-кредитор зачисляет бенефициарный счет.

Обратите внимание, что в последовательном сообщении SWIFT MT103 используются поля 56a и 57a, тогда как поля 53a и 54a используются в сообщении MT103 Annoucement Message (метод покрытия). Как упоминалось выше, посредническое учреждение и корреспондент получателя обычно — это два имени для обозначения одного и того же.

Счет в учреждении — это банк, в котором находится счет получателя, поэтому это просто другое название банка-кредитора.

Помните о различиях полей, но важнее принцип: отправитель и получатель, находящиеся в разных валютных зонах, отправляют или получают средства через своих корреспондентов.

Движение средств между корреспондентскими счетами в одной стране или одной денежной зоне может происходить через локальные клиринговые системы. SWIFT не является обязательным, но также может использоваться.

Что обязательно, так это движение средств. Способ перевода средств остается на усмотрение банка-отправителя.

Заключение

В заключение мы видим, что последовательные и покрытые платежи SWIFT играют ключевую роль в корреспондентском банкинге. Я надеюсь, что эта информация поможет вам понять, как они работают.

Подписывайтесь на Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman