Сложные финансовые продукты это что

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Что такое структурные продукты и когда их стоит покупать

Структурные продукты и их разновидности

Современные финансовые рынки предлагают инвестору широчайший выбор инструментов с различными свойствами. Акции, облигации, фьючерсы, опционы – это лишь наиболее известные и широко обращающиеся на бирже. На внебиржевом рынке выбор финансовых инструментов еще больше.

Комбинируя простые инструменты различным образом можно получить портфель с нестандартными характеристиками, обеспечивающий более эффективное и практичное размещение средств, чем простая покупка акций или облигаций.

Такие портфели называются структурные продукты (СП) – готовая комбинация простых инвестиционных инструментов, обеспечивающая требуемое соотношение риск/прибыль при заданном рыночном сценарии.

Приведем простой пример. Инвестор кладет 91% своего капитала в банк под 10% годовых. На оставшиеся 9% он приобретает опцион на рост акций Сбербанка, содержащий плечо 1:10.

На конец года сумма в банке вместе с процентами составит 91%*1,1= 100,1%. Инвестор уже остался при своих и даже заработал символическую прибыль. Если при этом акции Сбербанка вырастут, то опцион окажется в плюсе и принесет инвестору доходность, сопоставимую с ростом акций. Если же бумаги не вырастут, то опцион просто останется неиспользованным.

Таким образом, инвестор получает выгоду от роста акций, но не рискует номинальной стоимостью своего капитала. В случае роста акции инвестор зарабатывает, в случае снижения – остается при своих деньгах.

Это пример простейшего структурного продукта, который инвестор может сформировать самостоятельно. Приведем еще несколько вариантов СП, которые могут быть сконструированы:

Из чего состоит структурный продукт

Структурные продукты включают в себя инструменты из двух категорий:

Традиционные финансовые инструменты, такие как акции, облигации, депозиты, валюты и пр. обычно обеспечивают защитную часть СП. В примере, приведенном выше, защиту капитала обеспечивает банковский депозит.

Производные финансовые инструменты, такие как фьючерсы, форварды, опционы и др. обычно обеспечивают доходную часть СП. Чаще всего используются опционы, которые могут быть в составе продукта как в классическом виде, так и в виде специфических барьерных, азиатских, lookback и других опционов.

Для формирования структурных продуктов используются как биржевые, так и внебиржевые финансовые инструменты. Доходную часть СП проще сформировать из инструментов внебиржевого рынка, поскольку выбор деривативов там намного шире.

Сформировать самостоятельно или использовать предложения инвестбанков

В теории, инвестор вполне способен собрать структурный портфель самостоятельно. Для этого необходимо подобрать подходящие финансовые инструменты и составить из них комбинацию, которая будет обеспечивать желаемые свойства портфеля.

Но реальность и практика столкнут инвестора с рядом условий и ограничений, которые заметно снизят эффективность самостоятельного финансового инжиниринга:

Выбор инструментов и ликвидность. На Московской бирже список доступных деривативов крайне беден, так что выбор базового актива, по сути, будет ограничен акциями Газпрома и Сбербанка, фьючерсом на РТС, валютной парой USD/RUB и контрактами на нефть Brent.

На американских торговых площадках CBOE и CME выбор производных финансовых инструментов гораздо шире. Однако транзакционные издержки для инвестора из РФ будут достаточно велики, что накладывает определенные ограничения.

Что касается внебиржевого рынка, то частному инвестору с небольшим размером капитала не стоит рассчитывать на выгодные условия без помощи посредника.

Уровень квалификации. Инвестору необходимо хорошо разбираться в рыночной аналитике, принципах действия финансовых инструментов и торговой системы, владеть математическим аппаратом для расчета доходности с учетом налогов и комиссионных, а также уметь работать с валютными, процентными, кредитными и иными видами рисков. Даже небольшая ошибка может привести к снижению прибыли или убыткам.

Временные и трудозатраты. Чтобы увеличить доходность СП на пару процентов могут потребоваться долгие часы поисков подходящих инструментов, характеристики которых необходимо подставить в проектную модель для оценки итогового результата. Не каждый инвестор располагает желанием и временем для такой работы.

Таким образом, самостоятельное формирование простейших структурных продуктов можно рекомендовать только искушенным инвесторам, которым важно «вручную» управлять своими инвестициями, а сам процесс доставляет им столько же удовольствия, сколько итоговый результат.

В остальных случаях имеет смысл присмотреться к готовым «коробочным» решениям, которые предлагают инвестбанки. На сегодняшний день выбор СП достаточно широк и среди них, действительно, можно найти достойные предложения.

Как выбирать структурные продукты

Использование СП позволяет решить следующие инвестиционные задачи:

В структурные продукты может быть размещен как весь капитал, так и его часть. Практически все СП имеют четкий период действия и досрочное расторжение невозможно, а если возможно, то с потерями для инвестора. Поэтому для размещения ликвидной части портфеля могут быть рассмотрены только краткосрочные (3 или 6 месяцев) структурные продукты, а вот для доходной или защитной части имеет смысл рассмотреть варианты с размещением на 1,2 или 3 года.

Чтобы говорить с финансовыми советниками и инвестиционными консультантами на одном языке, имеет смысл разобраться с терминологией. Структурный продукт может иметь следующие параметры:

Базовый актив – финансовый инструмент, от динамики которого зависит результат инвестирования в структурный продукт. Это может быть акция, валюта, индекс, драгметалл, сырье или любой другой актив.

Коэффициент защиты капитала – процент от начального капитала, который будет возвращен инвестору при неблагоприятном результате. Различают полную защиту и частичную защиту. Полная защита означает, что инвестор при любом исходе вернет себе 100% капитала. Частичная защита с коэффициентом 90% означает, что при негативном исходе в конце действия СП инвестор вернет себе 90% капитала. При этом негативный исход не всегда означает убыток для инвестора, так как купонный доход за период инвестирования может перекрыть потери.

Коэффициент участия – доля от прироста базового актива, которую получит инвестор. Например, коэффициент участия 80% означает, что при росте базового актива на 20% инвестор получит 20*0,8=16%. При коэффициенте участия 50% в этой же ситуации инвестор заработает 20*0,5=10%.

Порог или барьер – значение в % от заданной цены, при прохождении через который меняется результат инвестирования в СП. Например, по барьерному СП, включающему акции Сбербанка и Газпрома, заявлен квартальный купон 5% при условии, что обе акции будут на момент выплаты купона выше 235 руб. за бумагу. Если одна из акций будет торговаться ниже, то купон выплачен не будет.

Запоминающийся купон. Это значит, что при невыполнении условия выплаты купона доход не теряется, а запоминается до следующей даты купона. Если в предыдущем примере на момент сентябрьской выплаты акции Сбербанка ниже 235 руб., то 5% купон не сгорает, а будет выплачен в следующий раз, когда акции вырастут до нужных значений. Тогда в декабре инвестор получит не 5%, а 10% — сразу за два квартала.

Автоколл (Autocall) – наличие этого параметра означает, что по структурному продукту предусмотрена возможность досрочного погашения при наступлении определенных условий. Например, пусть в предыдущем примере предусмотрен автоколл при цене акций Сбербанка и Газпрома выше 260 руб. Тогда, если в дату выплаты купона обе бумаги будут выше этого значения, то СП будет досрочно погашен, и инвестор получит последний купон 5% и всю сумму инвестиций.

В информационных материалах инвестиционных компаний вы можете увидеть и другие термины, но эти встречаются наиболее часто. При недостатке информации всегда есть возможность уточнить принцип действия продукта у консультанта или финансового советника по телефону или в онлайн-чате.

В качестве заключения стоит отметить, что структурные продукты, как и любой другой финансовый актив, являются ценным и эффективным инструментом при правильном использовании. Правильное использование подразумевает наличие собственного инвестиционного плана, тщательное изучение продукта, который планируется к покупке, а также взвешенный подход к объему задействованных средств. При наличии этих составляющих СП может открыть для инвестора широкий спектр новых возможностей и повысить прибыльность инвестиций.

Что такое структурный продукт?

Рассказываем о сложном финансовом продукте

Данная статья разработана в рамках проекта Министерства финансов РФ по повышению финансовой грамотности

Что это такое?

Базовые понятия

Для понимания сути структурного продукта (СП) необходимо рассмотреть связанные с ним базовые понятия:

Например, КУ клиента составляет 50% (0,5), доходность базового актива за 1 год составила 30%, таким образом, инвестор получит 30%*0,5=15%. Отсюда следует, чем выше КУ, тем выше прибыль, но тем выше и риск. При КУ, равном 1 или 100%, как правило, речь идет о продуктах с применением кредитного плеча (например, фьючерсы).

Соответственно, если клиент приобретает самый простой вид структурного продукта с защитой капитала 100%, и доходность клиента зависит от роста базового актива, то у нас возникает минимум два сценария развития событий.

Первый: при росте БА клиент получает первоначальный капитал, а также доход от роста БА, скорректированный на его КУ.

Второй: при падении БА или если цена его не изменилась, клиент получает назад вложенные средства.

Таким образом, при покупке СП клиент должен понимать следующие характеристики продукта: срок, КЗК, КУ, комиссии за управления (могут взиматься брокером или управляющей компанией), базовый актив, условие получения дохода, условия досрочного истребования капитала до истечения срока действия продукта.

У СП есть черты сходства с депозитом, так как инвестор должен знать срок продукта, сумму вложений, уровень защиты капитала и формулу расчета доходности ДО того, как он его приобрел.

Способы и признаки классификации СП

По признаку гарантированности капитала СП бывают:

— со стопроцентной гарантией капитала. Это означает, что не зависимо от поведения цены на базовый актив, клиент в худшем случае получает назад первоначально вложенные денежные средства.

— с частичной гарантией капитала. Например, КЗК, равный 95% или 75%. По общему правилу, при снижении КЗК растет коэффициент участия или доля клиента в доходе. Однако, при снижении стоимости базового актива, клиент получает лишь 95% или 75% первоначально вложенного капитала.

— без гарантии капитала. Самые рискованные и самые доходные.

По признаку конвертируемости СП делятся на:

— неконвертируемые. К этому виду относится большая часть СП. Они не конвертируются в базовый актив и все расчеты по ним происходят в денежной форме. Все СП со 100% КЗК являются неконвертируемыми.

По наличию или отсутствию купона:

— бескупонные. Они не предусматривают фиксированных выплат. Доход по таким СП формируется из прироста стоимости базового актива, входящего в СП.

По юридической оболочке:

— продукты в рамках доверительного управления (ДУ). Банки могут предлагать клиентам СП в виде инвестиционных стратегий доверительного управления по договору с управляющей компанией (чаще всего, одноименной). Порог входа от 100 000 рублей и выше. Сроки инвестирования от 2 лет. Управляющие компании взимают за свою работу комиссию в виде процента от суммы активов. Кроме этой комиссии управляющая компания может взимать комиссию за успех (от 10 до 25% от заработанного дохода). СП от управляющей компании может быть как в рублях, так и в иностранной валюте. В конце срока инвестиционный доход облагается НДФЛ (13% для резидентов, 30% для нерезидентов). Продукт доверительного управления можно открыть в рамках индивидуального инвестиционного счета (ИИС) и получить налоговый вычет на сумму вложенных средств в размере до 52 000 рублей в год, что частично нивелирует риск нулевой доходности по продукту. Необходимо различать инвестиции в ПИФы и в СП в рамках ДУ. В первом случае клиент покупает мобильный и ликвидный инвестиционный инструмент, который не имеет защиты капитала. Однако, клиент имеет возможность в любой момент продать пай, превратив инвестиции в реальные деньги и получив всю накопленную к этому моменту доходность. В случае СП в рамках доверительного управления клиент покупает готовый продукт с жестким сроком действия, часто со 100% защитой капитала и с определенным коэффициентом участия (долей клиента в доходе от роста базового актива).

Кроме вышеперечисленных, СП могут открываться на один базовый актив или на корзину активов, на рост или падение базового актива, выпускаться коммерческими или инвестиционными банками, брокерами, самостоятельно собранными под конкретного клиента стратегиями или готовыми продуктами.

Плюсы вложений в СП:

2) Неограниченная потенциальная доходность.

3) Большой выбор СП, в зависимости от уровня защиты капитала, срока, суммы, базового актива, коэффициента участия.

4) Часть СП дают возможность инвестору получить доход не только на росте рынка, но и на его падении.

5) Один из простых способов диверсификации, так как, например, купонные стратегии чаще всего составлены из корзины нескольких бумаг разных компаний.

Минусы СП:

1) Безопасность. Депозит или облигация внутри СП могут оказаться не такими уж и безопасными. В случае проблем с банком или брокером, клиент не получит ничего, так как отсутствует страхование данного продукта. Банкротство эмитента облигации также может привести к потерям. Поэтому безопаснее покупать СП у крупных федеральных банков или брокеров.

2) Даже при условии 100% защиты капитала капитал обесценивается на величину инфляции. Поэтому важно, в какой валюте продукт. При этом клиент несет также риск обесценения иностранной валюты, в случае, если продукт оформлен не в рублях.

3) В СП, как правило, заложены высокие комиссионные брокера, управляющей, страховой компании или банка.

4) Опционы (основной инструмент при формировании доходной части СП) могут стоить дорого, что снижает потенциальную прибыль покупателя СП.

6) Достаточно сложный для понимания продукт. Большинство клиентов совершают покупку СП, до конца не понимая всех деталей.

7) СП не выгодно продавать до окончания срока (не все, но те, которые предлагают управляющие и страховые компании однозначно). Сделав это, клиент получит только часть вложенных средств. Например, в полисе ИСЖ это выкупные суммы. Средства в доверительном управлении также досрочно выводить не рекомендуется, так как сумма к выводу будет в большинстве случаев меньше первоначальных вложений.

8) Доходность СП зависит от того, как сработает меньшая (доходная) часть вложений. И итоговую прибыль еще нужно скорректировать на коэффициент участия клиента. Таким образом, даже при существенном росте базового актива клиент может получить достаточно скромный доход по сравнению с тем случаем, если бы он купил данный актив самостоятельно и получил весь доход от его роста.

Итоги

Данный инвестиционный инструмент позволяет при высоком уровне защиты капитала (100% или около того) сохранить шансы на получение прибыли выше, чем процент по депозиту в банке.

При этом для начала работы со структурным продуктом нужно лишь открыть брокерский счет или стать клиентом управляющей или страховой компании.

Желаю вам удачи и финансового благополучия!

Консультант проекта Вашифинансы.рф Волкова Елена

Сложным финансовым продуктам обновят паспорта. Станут ли они понятнее?

3 Время прочтения: 8 минут

Не оставить шансов для обмана и намеренного умолчания. Профессиональное сообщество фондового рынка обяжет брокеров раскрывать информацию об облигациях со структурным доходом и не только о них еще детальнее.

Не оставить шансов для обмана и намеренного умолчания. Профессиональное сообщество фондового рынка обяжет брокеров раскрывать информацию об облигациях со структурным доходом и не только о них еще детальнее.

Защита информированностью

«А подскажите, это вообще стоит брать? Вот эти структурные облигации… (такой-то компании)». Частый вопрос на форумах, который выдает очевидную проблему: людям не хватает данных о биржевом продукте, чтобы оценить самостоятельно. В поисках советов идут к обитателям профильных веток. Но ведь расчет товарищей из сообщества может и подвести. Кого тогда винить в неудачах?

Сложные биржевые продукты с 2020 года поставлены на паспортный контроль. Брокеры и другие профессиональные участники финансовых рынков с прошлой осени обязаны прилагать к инвестиционным продуктам полное описание, составленное по стандартам профобъединений, в которых они состоят. А инвесторы перед тем, как вложить деньги, должны внимательно ознакомиться со всеми характеристиками. Как в магазине, выбирая пылесос, покупатель вправе ознакомиться с техпаспортом устройства, чтобы оценить все характеристики товара.

Здесь речь тоже про продукт, составленный из двух частей — безрисковой, которая гарантирует возврат (или частичный возврат) капитала инвестора, и рискованной, обеспечивающей при благоприятной ситуации на рынке повышенный доход. Будущему владельцу важно понимать, при каком развитии событий на что он сможет рассчитывать.

Сложные финансовые инструменты

Паспорта у таких биржевых продуктов есть, но Национальная финансовая ассоциация (НФА) и Национальная ассоциация участников фондового рынка (НАУФОР) считают, что некоторых существенных параметров все еще не хватает.

«Считаем, что такие изменения в паспортах финансовых инструментов для облигаций со структурным доходом позитивны», — оценивает предстоящие изменения Владимир Потапов, главный исполнительный директор «ВТБ Капитал Инвестиции».

Настройки инструмента

Зачем вся информация инвестору? Рассмотрим на примере облигаций со структурным доходом.

Структурные облигации

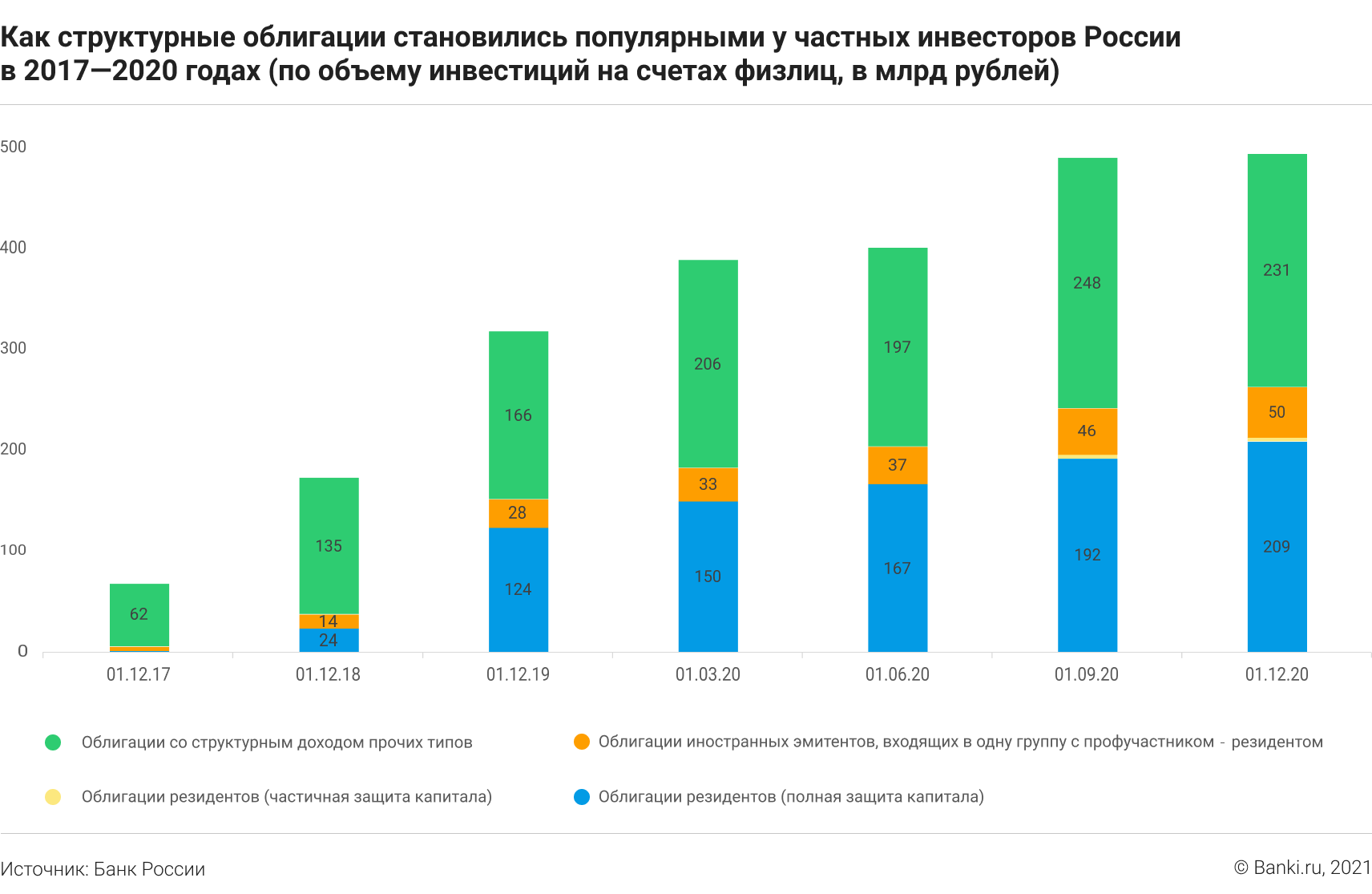

Банк России уже несколько лет фиксирует рост их популярности у населения.

Отечественные инвесторы все больше осваивают этот инструмент, и, по подсчетам Банка России, к декабрю 2020 года они разместили в структурных облигациях в сумме почти полтриллиона рублей. Такие инструменты на бирже можно найти по индексу БСО, ИОС в названии.

Принцип работы структурных облигаций

Вкладываясь в такие биржевые продукты, инвестор должен четко представлять себе механизм работы. Как сказано выше, в составе есть не только надежная ценная бумага, но и срочный контракт на базовый актив. Если цена актива этой сделки изменяется в рамках обозначенного коридора, то обладатель такой облигации получит дополнительный доход, а если цена выходит за рамки коридора, то не получит. Но дьявол кроется в деталях.

Облигации со структурным доходом бывают двух классов: с защитой капитала и с ограниченным уровнем риска.

В итоге расчет доходности такого биржевого продукта для его обладателя целиком зависит от исполнения или неисполнения условий, которые заложены по каждой бумаге в ее решении о выпуске. К ним относятся:

Банк России изучил, облигации с каким активом были наиболее популярны у жителей страны.

Стабильный интерес проявлялся к структурным продуктам на основе акций и валют. По информации НАУФОР, в 2020 году россияне инвестировали на фондовом рынке до 6 трлн рублей, из них в структурные рублевые и валютные облигации — 4,6% и 5,9% общей суммы соответственно. Зампред «БКС Мир инвестиций» по инвестиционному и страховому бизнесу Эдвард Голосов оценивал на декабрь 2020 года, что рынок структурных продуктов для неквалифицированных инвесторов состоял на 60—65% из облигаций со структурным доходом и полной защитой капитала, которые выпустили крупные российские банки — СберБанк, ВТБ и «Открытие».

Сценарии доходности

По структурным облигациям инвесторы получали или не получали доход в зависимости от наступления событий, оговоренных при выпуске этих гибридов. Например, доход зависел от того, достиг ли биржевой индекс заданных значений, как изменилась цена фьючерса (контракта с реализацией в обозначенный срок) на нефть или драгметаллы, каким был курс валют Центробанка или уровень инфляции.

И здесь для инвестора важен был сценарный расчет: на какие деньги он может рассчитывать, какими будут максимальные потери.

«Все включено» бывает не только в отелях, но и в инвестициях. Рыночные риски, возможные пожелания клиента поставщики финансовых услуг стремятся учесть — в структурных продуктах. Разбираемся, когда стоит их использовать.

«Ранее инвестор на свое усмотрение мог просчитывать возможные сценарии или вообще не обратить на это внимания. Согласно последним предложениям по изменению Стандарта, в паспорте соответствующего финансового инструмента должно быть представлено четыре варианта возможных сценариев доходности (с учетом расходов клиента): благоприятный сценарий, умеренный сценарий, неблагоприятный сценарий, стрессовый сценарий», — поясняет президент НФА. По его словам, методика сценарного анализа будет основываться на лучших международных практиках, в частности на регулировании регламенте Евросоюза об инвестиционных продуктах розничного и страхового бизнеса (PRIIPS).

Важно, чтобы методика расчета у всех участников рынка была единой, только тогда есть смысл рассчитывать эти дополнительные параметры сложных финансовых инструментов, подчеркивает Франц Хеп, управляющий директор по структурным продуктам «БКС Мир инвестиций». «Непрофессиональным инвесторам произвести такой расчет самостоятельно сложно, поэтому ранее инвесторы не рассчитывали подобные сценарии. Однако инвестиционные компании старались предоставить клиентам возможности для сравнения и анализа разных вариантов развития событий», — добавляет он.

У профессиональных участников есть сомнения в том, что по структурным облигациям расчеты будут давать четкий ориентир. «Реальная доходность по таким облигациям не очевидна и труднопрогнозируема», — комментируют в пресс-службе ИК «Фридом Финанс» со ссылкой на своих аналитиков. При этом добавляют, что смогут внести все необходимые изменения в рамках нового стандарта.

«Сценарный анализ, с одной стороны, усложнит документ, с другой — позволит клиенту дополнительно оценить свои риски», — полагает Герман Григорян, начальник управления клиентских операций департамента по работе на рынках капитала Россельхозбанка. По его словам, текущий стандарт и шаблон паспорта для структурных нот достаточен. «Проблема мисселинга по данным инструментам — не в формате паспорта, а в форматах продаж данного продукта клиентам», — заключает он.

В пресс-службе СберБанка, напротив, указывают, что предложенные для паспортов дополнительные характеристики помогут сформировать «адекватные ожидания доходности конкретного продукта у инвестора».

Такие сценарии появятся в паспортах всех финансовых инструментов с повышенным риском, которые будут доступны по результатам тестирования для неквалифицированных инвесторов. Плюс риск будет оценен с помощью индикатора.

Индикатор риска

«Сводный индикатор риска финансового инструмента наглядно в числовом выражении будет показывать инвестору, насколько рискованными являются вложения в тот или иной финансовый инструмент», — говорит Василий Заблоцкий.

Индикатор подойдет для «инвестиционных облигаций» с полной защитой капитала, где рисковая составляющая в дополнительном доходе, считает Владимир Потапов. «Для других сложных и структурных продуктов для квалифицированных инвесторов считаем его не совсем обоснованным, так как априори такие продукты сопряжены с повышенными рисками», — объясняет он.

В БКС, где ежегодно частные инвесторы вкладывают в структурные продукты около 1 млрд долларов, уже есть опыт расчета риск-профиля для производных финансовых инструментов. При этом Франц Хеп призывает не переоценивать значимость таких метрик. «Сам по себе этот показатель должен продемонстрировать клиенту уровень риска одной цифрой — это спорная идея. К тому же дублирует данные сценарного анализа», — заключает он.