Методы управления рисками на предприятии

Управление рисками, понижение уровня их действия представляют приоритетное направление менеджмента организации в условиях влияния разнообразных обстоятельств на работу компании.

Принципы системы по управлению рисками

Выстраивание системы для управления угрожающими и проблемными ситуациями основывается на некоторых принципах:

Приемы и методы управления

Методы управления рисками отличаются разнообразием, обусловленным многочисленными вариантами ведения предпринимательской деятельности, но их можно объединить в несколько однородных групп.

Какие существуют приемы и методы управления рисками кредитных потребительских кооперативов?

Приемами и средствами для разрешения проблемных ситуаций, применяемыми на предприятии, считаются методы:

Выявленные проблемы анализируются с количественных и качественных позиций по шансам на их появление и величине потенциального ущерба. После чего определяется степень толерантности для организации, то есть максимальный размер ущерба (наибольший риск), который в силах понести предприятие в конкретный момент. По мере развития организации и в зависимости от ее стратегических направлений указанный показатель следует постоянно пересматривать.

Выбирая метод, направленный на понижение степени угрозы, важно выдерживать оптимальное соотношение между предельными расходами для реализации идеи и их соответствием предельной выгодности. В реальности чаще придерживаются критерия наименьших затрат для понижения уровня угрозы до приемлемого показателя.

Внимание! Инструменты, применяемые при управлении рисками, имеют разную эффективность. Поэтому на практике используют комбинации указанных инструментов, отдавая предпочтение более выгодным в каждый конкретный момент деятельности.

Управления рисками на предприятии

Определяя конкретное направление и способы для разрешения проблемы, предприятие должно придерживаться соблюдения следующих условий:

Управление рисками начинается с выяснения целей. Для этого используются методы, сочетающие прогнозирование возможностей и потребностей организации и анализ рынка, конъюнктуры, планов развития бизнеса.

На основе полученных сведений разрабатываются экономико-математические модели функционирования организации, проводится анализ полученных статистических данных по качественным и количественным параметрам. На конечном этапе в ходе сопоставления действенности различных вариантов развития и методов действия выбирается оптимальный набор мер для управления рисками.

Важно! Итоговые показатели, формируемые на определенном этапе исследования и управления, используются в качестве начальной информации для следующих аналогичных процедур, образуя непрерывную и поступательную систему по принятию решений. Подобная организация процесса позволяет своевременно корректировать комплекс применяемых методов воздействия на проблемы, обеспечивая тем самым максимальный эффект в достижении производственных целей организации.

Служба риск-менеджмента на предприятии

В начальный период дополнение структуры организации системой по управлению рисками включает создание подразделения риск-менеджмента, выявления его места в организационной структуре предприятия, обязанностей и прав работников.

В качестве главных функций указанного подразделения в организации следует выделить:

Получая необходимую для анализа информацию о текущем состоянии и прошлых периодах работы, служба риск-менеджмента производит реальную оценку динамики показателей работы предприятия при постоянном влиянии разного вида факторов внутри и извне (экономических, политических).

В ходе анализа определяются потенциальные зоны рисков, сопутствующих работам в организации, прогнозируются потенциальные выгоды и негативные изменения от воздействия выявленных проблемных факторов.

Использование конкретного метода для анализа связано с рядом факторов:

Итогом разностороннего анализа служит вероятностный прогноз рыночной конъюнктуры с учетом возникновения ряда рисков.

Продолжением аналитической работы соответствующего подразделения выступает создание программы мер и процедур по управлению вероятностными угрозами, учитывающей:

Подготовленная программа в обязательном порядке проходит утверждение руководством компании и учитывается при подготовке финансовых и производственных планов организации.

Важно! При реализации утвержденных мероприятий подразделение риск-менеджмента должно проводить непрерывный анализ эффективности исполняемых мероприятий, а при необходимости использовать меры для корректировки процедур и минимизации угроз.

При исполнении утвержденного комплекса мер следует накапливать всю информацию о недостатках и сбоях в программе, возникающих в ходе работы, с передачей в службу менеджмента. Данный подход на базе использования возникающей новой информации обеспечивает разработку следующих программ по уменьшению угроз на более высоком качественном уровне.

Управление рисками организации

Управление рисками организации – тип стратегии управления бизнес-процессами. Она направлена на выявление, понимание и подготовку к видам угроз, опасностей и других потенциальных отклонений от стандартных операционных процедур, которые могут быть восприняты как риски.

Управление рисками организации: основные направления

Процессы управления рисками охватывают 4 основные области:

Управление рисками угроз

Для оценки угроз, риск менеджеры следуют следующим пяти шагам:

Этот процесс ориентирован на превентивное и на антикризисное управление рисками.

В управлении рисками следует различать понятия риска, угрозы и воздействия:

Внутренний контроль

Внутренний контроль — механизм обеспечения выполнения бизнес-процессов, в соответствии с требованиями, которые обеспечивают снижение вероятности и тяжести последствий рисков.

Процессы внутреннего контроля позволяет повысить эффективность бизнес-процессов в общем и, в частности, процессов связанных с отчетностью, и обеспечением выполнения требований регуляторов.

Крупные организации, особенно действующие в строго регулируемых областях, часто имеют обширную систему внутреннего контроля.

Внутренний аудит

Как бы парадоксально это не было, но внутренний аудит — надсмотрщик за надсмотрщиком. Основанная задача внутреннего аудита заключается в том, чтобы убедиться, что процессы внутреннего контроля работают должным образом. Что важнее, функция внутреннего аудита имеет и другой уровень. Именно внутренний аудит отвечает за стоимость, эффективность и результативность процессов системы управления рисками организации.

Внутренний аудит оценивает как, фактически, осуществляется практическое управление рисками в организации и насколько управление соответствует документированным политикам и процедурам. Естественно, при обнаружении расхождения, задача внутреннего аудита определить что и как нужно поменять: процессы или документацию.

Внутренние аудиторы следят за операционной деятельностью компании, последовательностью управления и соблюдением требований системы управления рисками.

Соответствие регуляторным требованиям

Компании должны следовать определенным правилам и требованиям регулирующих органов. Данная область управления рисками организации концентрируется именно на этих вопросах.

Регуляторы выдвигают требования к безопасности объектов, учету персональных данных, экологической политике, социальной ответственности, финансовой отчетности и так далее.

Как правило, в компаниях существуют специализированные подразделения, комплаенс службы, которые занимаются интерпретацией требований регуляторов, разрабатывают процессы и процедуры, проводят обучение, дают рекомендации и осуществляют консультационную поддержку сотрудников компании. Часто комплаенс служба состоит буквально из одного — двух сотрудников, которые, также, выполняют функции внутреннего контроля.

Примеры подходов к управлению рисками организации

В процессе эволюции подходов к управлению рисками организации, были разработаны соответствующие стандарты. Каждый из стандартов описывает разные походы к выявлению, анализу, реагированию и общему управлению рисками и возможностями. Далее приведены наиболее популярные стандарты управления рисками организации.

ISO 31000

ISO 31000 относится к семейству стандартов управления рисками, определенных Международной организацией по стандартизации.

Наряду с более широким семейством стандартов, ISO 31000 относится к конкретному стандарту в рамках этого семейства. ISO 31000:2018 является самой последней версией на момент написания статьи.

ISO 31000: 2018 содержит набор руководящих принципов по управлению рисками для организаций. Это не набор требований и соблюдение данных принципов не позволяет пройти сертификацию, в отличие от других стандартов ISO, таких, как ISO 9001.

Другие стандарты семейства, например IEC/FDIS 31010, включают описание и рекомендации по конкретным методам управления рисками организации.

Casualty Actuary Society (CAS) – это общество профессионалов специализирующихся на страховании имущества и несчастных случаев.

В 2003 году Комитет по управлению корпоративными рисками общества определил ERM, используя два понятия: тип риска и процессы управления рисками.

О ERM они сказали следующее:

…дисциплина, с помощью которой любая организация оценивает, контролирует, эксплуатирует, финансирует и отслеживает риски из всех источников с целью повышения краткосрочной и долгосрочной ценности организации для ее заинтересованных сторон. – Комитет CAS ERM, из Overview of Enterprise Risk Management

Примеры типов рисков

Процессы управления рисками

COSO – это совместная американская инициатива, созданная в 1985 году для предотвращения корпоративного мошенничества. В их книге Enterprise Risk Management: Integrating with Strategy and Performance (2017 Edition) говорится:

Управление рисками организации – это не функция или отдел. Это культура, возможности и практика, которую организации интегрируют со стратегией. ERM применяют при осуществлении стратегии, с целью управления рисками при создании, сохранении и реализации ценности. – Enterprise Risk Management: Integrating with Strategy and Performance

COSO акцентирует внимание на пяти компонентах системы управления рисками организации:

Руководство и культура

Управление рисками организации не может быть успешным, если организация не стремится полностью интегрировать его в свою культуру.

Это касается этики, лежащей в основе обязанностей работников, кодексов поведения и правильного понимания рисков, а также всех связанных с ними управленческих программ и решений.

Стратегия и постановка целей

Фундаментальной частью системы управления рисками организации является обеспечение соответствия стратегий управления рисками основным целям и более широким бизнес-стратегиям.

Бизнес-цели являются основой для планирования и реализации стратегий, одновременно служа стартовой площадкой для выявления, оценки и реагирования на риски.

Производительность

Оценка того, как определенные риски могут повлиять на эффективность ключевых процессов, важна для определения приоритетов работы с рисками.

В этом контексте риски распределяются по приоритетам в порядке серьезности их последствий.

После этого меры реагирования на риски отбираются на основе оценки выявленного потенциала риска. Результаты этой части процесса доводятся до сведения ключевых заинтересованных сторон.

Анализ и пересмотр

Анализируя эффективность процессов управления рисками, организации могут определить, насколько хорошо работает программа ERM, включая необходимость внесения изменений.

Информация, коммуникация и отчетность

ERM – это не единый контрольный список или фиксированный набор шагов; это непрерывный процесс сбора и оценки информации из внутренних и внешних источников во всех подразделениях организации.

Пять вышеприведенных компонентов поддерживаются дополнительным набором принципов. Эти принципы носят широкий характер и охватывают все – от корпоративного руководства программой ERM до методов мониторинга рисков.

Каждый из принципов является кратким и лаконичным. В таком виде они приводятся в Enterprise Risk Management: Integrating with Strategy and Performance (издание 2017 года):

Организации могут использовать эти принципы в качестве ориентира для определения контекста и подтверждения своих усилий по пониманию и созданию программы управления рисками организации, согласованной с их стратегией и бизнес-целями.

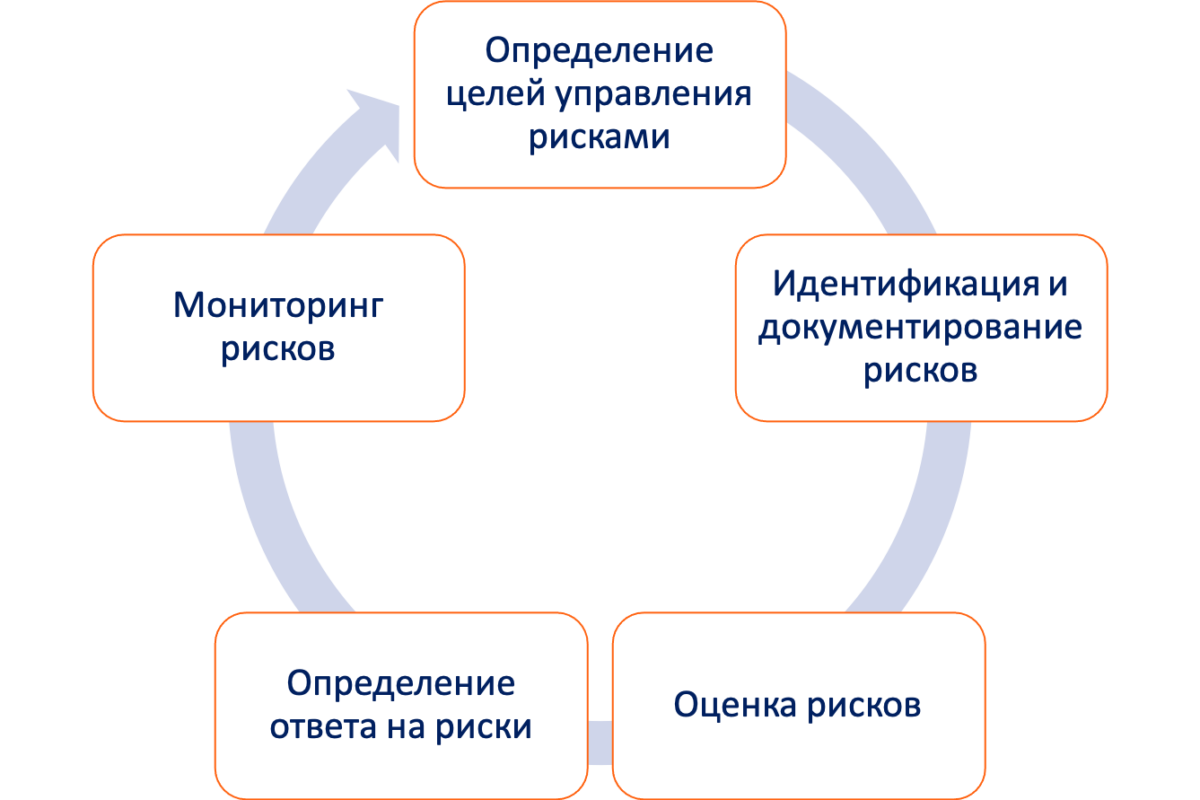

Процесс управления рисками организации

Процесс управления рисками организации состоит из пяти элементов:

Определение целей и обеспечение согласованности ERM со стратегией бизнеса

В основе структуры COSO ERM лежит идея использования корпоративного управления рисками для достижения успеха в реализации бизнес-целей.

Само по себе, определение рисков не будет реализовывать бизнес-цели. Скорее плоды комплексной программы ERM жизненно важны для разработки стратегии достижения бизнес-целей.

Использование структуры ERM помогает гарантировать, что бизнес способен согласовать цели с миссией, видением и основными ценностями.

Идентификация и документирование рисков

Риски следует рассматривать как все, что потенциально может повлиять на успешное достижение бизнес-целей. Все риски должны быть четко определены и хорошо документированы.

Речь идет обо всех рисках, начиная от крупных, более значительных рисков, вплоть до небольших рисков, на уровне отдельных проектов или процессов.

Для успешного выявления рисков необходим четко определенный процесс систематической оценки каждой области деятельности.

Оценка документированных рисков

Простого определения рисков недостаточно. Должна быть понятна вероятность возникновения риска и степень его последствий, в случае наступления.

После того как значительные риски были должным образом задокументированы, следующая задача состоит в том, чтобы оценить их с точки зрения вероятности и предполагаемой значимости.

Иногда трудно или невозможно точно предсказать вероятность, или временные рамки определенных рисков, например, стихийных бедствий. Тем не менее это упражнение должно выполняться в меру возможностей организации и на всех уровнях.

Эта задача особенно важна для того, чтобы убедиться, что все документированные риски имеют существенную достоверность. Нестандартные предположения, записанные в ходе групповых мозговых штурмов, могут выглядеть разумно, но потребовать дальнейшего изучения и уточнения. Качественный и прогностический анализ поможет рассортировать риски по степени значимости.

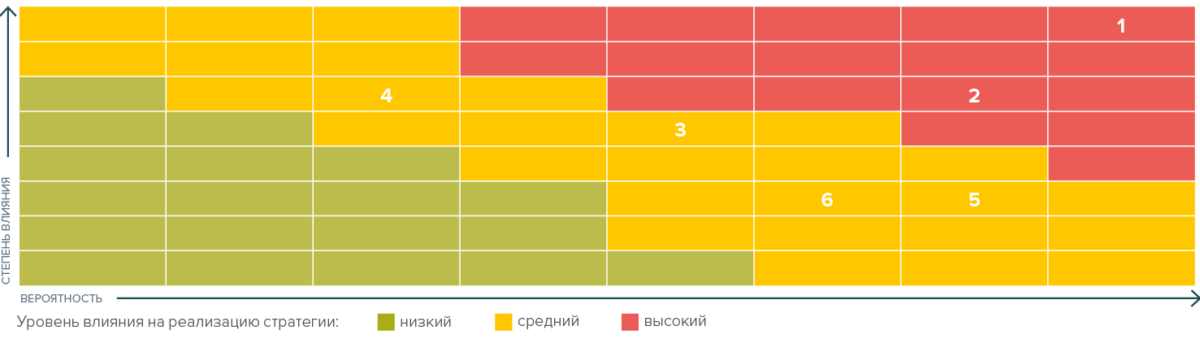

Существуют различные методы оценки документированных рисков, от простых качественных подходов, таких как матрица приоритетов, до более глубоких математических моделей.

Суть этой задачи состоит в том, чтобы помочь руководству определить, какие риски заслуживают самого пристального внимания.

Другой вариант – создать тепловую карту значимости риска. Цель тепловой карты состоит в том, чтобы подкрепить результаты оценки риска иллюстрацией, дополняющей активный диалог о том, как эти результаты соотносятся с текущим аппетитом организации к риску, и определить срочные решения, которые могут потребовать внедрения.

Ниже приведен упрощенный пример тепловой карты обзора приоритетов рисков:

Ответ на риск

Ответ на риск предназначен для того, чтобы выяснить, как реагировать на высокоприоритетные риски.

Руководство несет ответственность за тщательный анализ вероятностей и предполагаемых последствий каждого риска, а также за учет всех связанных с этим затрат и выгод при разработке соответствующей стратегии реагирования на риск.

Ответ на риск подразделяется на четыре собственные категории:

Уклонение

Как ясно следует из названия, этот тип реагирования на риск включает в себя просто “уход” от риска.

Например, компания может принять решение о переезде, исходя из рисков, связанных с определенной геополитической напряженностью, или полностью отказаться от продукта или услуги, которые оказались особенно рискованными.

Иногда может быть слишком поздно уклоняться от рисков, потому что ущерб уже нанесен и понесены издержки.

Вот почему профилактические меры и адекватный анализ потенциальных рисков так важны – чтобы держать реакцию уклонения на контроле.

Снижение

Часто риски могут быть снижены различными способами.

Диверсификация продуктовой линейки может снизить риск, связанный с изменением тенденций или сезонными покупками, использование нескольких временных решений для обеспечения отказоустойчивости, таких как автономное резервное копирование и несколько операционных центров, снизит риск стихийных бедствий, автоматизация определенных задач в процессе снизит риск человеческой ошибки и т. д.

Простые изменения в стандартных операционных процедурах, даже кажущиеся обыденными изменения, такие как обеспечение надлежащего информирования сотрудников о политике компании, иногда могут привести к значительному снижению риска.

Разделение

Разделение рисков – это принцип приобретения страховки для хеджирования или компенсации своих рисков.

На финансовом примере концепция коротких опционов и длинных опционов позволяет инвесторам хеджировать свои ставки на движение цен.

Соглашения о совместном предприятии также могут означать, что компании разделяют потенциальные риски и выгоды.

По сути, разделение рисков – это идея переложить часть риска на другую сторону с пониманием того, что вы заменяете воспринимаемую “ценность” этого риска более ощутимыми денежными затратами.

Принятие

Принять риск это значит не предпринимать никаких действий.

Вместо того чтобы покупать страховой полис, бизнес может решить “выполнить самострахование”. Это может принять форму выделения ресурсов для борьбы с определенными рисками, если они проявятся.

Мониторинг рисков

Идентификация рисков – это не то, что делается один раз. Как и совершенствование бизнес-процессов, это непрерывный процесс.

Контекст, в котором выявляются определенные риски, постоянно меняется, и поэтому такие риски необходимо отслеживать, чтобы постоянно определять их значимость.

Иногда изменение обстоятельств может привести к тому, что риск станет еще больше. Яркий пример тому – геополитические волнения. Организации нуждаются в надлежащих системах мониторинга и реагирования на изменения обстоятельств и адекватного определения того, представляют ли выявленные риски все еще угрозу.

Система управления рисками

Система управления рисками — комплекс правил, документов и мероприятий по идентификации, оценке рисков, реагированию на риски, а также мониторингу и контролю их уровня.

Система риск-менеджмента НРД, содействуя устойчивому развитию российского финансового рынка в соответствии с международными стандартами, ориентирована на эффективное управление рисками как самой компании, так и рисками участников инфраструктуры финансового рынка.

Основная цель системы риск-менеджмента — обеспечить надежную работу ключевых направлений деятельности компании, поддержать их стабильное развитие, гарантировать выполнение обязательств перед акционерами, клиентами, регулятором и другими заинтересованными лицами. Таким образом, деятельность в области управления рисками охватывает все направления бизнеса НРД:

Система управления рисками НРД позволяет принимать управленческие решения, руководствуясь риск-ориентированным подходом, планировать капитал с учетом рисков, присущих деятельности НРД, а также обеспечивать выполнение НРД своих стратегических целей и обязательств перед акционерами, регуляторами, клиентами, контрагентами и иными заинтересованными лицами.

При управлении рисками НРД руководствуется требованиями и рекомендациями Банка России и других регулирующих органов, а также международными стандартами в области управления рисками, такими как: ISO 31000:2009 Risk Management: Principles and guidelines, COSO ERM, CPMI IOSCO Principles for financial market infrastructures.

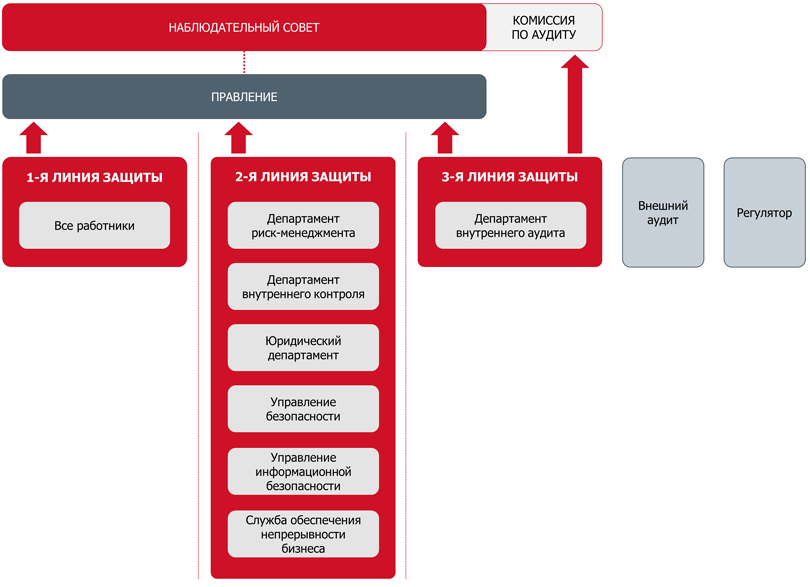

Организационная структура системы управления рисками основывается на модели 3-х линий защиты, представленной на рисунке,согласно которой структурные подразделения в соответствии со своими полномочиями формируют одну из линий защиты в рамках процесса управления рисками.

1 линия защиты представлена владельцами рисков — работниками НРД, задачами которых является постоянный мониторинг и контроль рисков, присущих ежедневной бизнес-деятельности, а также разработка и применение контролей в целях минимизации рисков.

2 линия защиты представлена подразделениями, ответственными за организацию процессов и применение инструментов риск-менеджмента, задачами которых является внедрение эффективных методов управления рисками, методологическая и консультационная поддержка 1 линии защиты при разработке контролей и определении приемлемого уровня рисков, а также подготовка отчетности по вопросам риск-менеджмента, содержащей актуальную и достаточную информацию о рисках НРД.

3 линия защиты представлена Департаментом внутреннего аудита, задачами которого является независимая оценка эффективности процессов и достаточности контролей, соответствия процессов требованиям законодательства и внутренним документам НРД, а также предоставление органам управления НРД независимой оценки существующих рисков и контролей и рекомендаций по устранению выявленных замечаний, в том числе в рамках проверки системы управления рисками.

Правление НРД осуществляет мониторинг и контроль функционирования системы управления рисками посредством утверждения методологии по управлению рисками, получения регулярной отчетности по рискам, принятии управленческих решений с учетом рисков.

Наблюдательный совет/Комиссия по аудиту определяют стратегию развития системы управления рисками, осуществляют контроль над ее функционированием посредством получения регулярной отчетности по рискам, а также определяют величину экономического капитала НРД, необходимую для покрытия потерь в случае реализации значимых рисков, в том числе в условиях стресса.

Внешний аудит подтверждает финансовую отчетность НРД, а также осуществляет независимую и объективную оценку процессов НРД и установленных в них контролей, а также системы управления рисками в НРД (тексты аудиторских отчетов).

Регулятор устанавливает требования к системе управления рисками и осуществляет оценку соответствия системы управления рисками установленным требованиям.

О страховании рисков

12 марта 2021 г. НРД и СПАО «Ингосстрах» заключили договор комплексного страхования профессионального участника рынка ценных бумаг (Полис №433-020306/21) на новый срок.

Период страхования — с 01 апреля 2021 г. по 31 марта 2022 г. включительно.

Страховая сумма по договору установлена в размере 65 млн. долларов США.

Страховое покрытие распространяется на имущественные интересы НРД (страхователь), связанные с нанесением ему ущерба в результате финансовых и электронных компьютерных преступлений (умышленных действий работников страхователя и третьих лиц), а также на имущественные интересы клиентов НРД, связанные с нанесением им убытков в результате нарушения страхователем своей профессиональной деятельности.

В рамках полиса застрахована вся деятельность НРД, осуществляемая им в соответствии с имеющимися лицензиями, учредительными документами и договорами.

НРД приобретает программы комплексного страхования на протяжении более 10 лет. За указанный период страховых случаев не возникало.

Реквизиты страховой организации:

Полное фирменное наименование: Страховое публичное акционерное общество «Ингосстрах»

Сокращенное фирменное наименование: СПАО «Ингосстрах»

Место нахождения: Россия, 117997, Москва, ул. Пятницкая, д. 12, стр. 2

ИНН: 7705042179

ОГРН: 1027739362474

Расчетный счет: 40701810000060000001,

БАНК ВТБ (ПАО), г. МОСКВА,

БИК: 044525187,

Корр. счет: 30101810700000000187

Лицензии СИ №0928, СЛ №0928, ОС №0928-02, ОС №0928-03, ОС №0928-04, ОС №0928-05, ПС № 0928 на осуществление страхования и перестрахования выданы 23.09.2015г. Центральным Банком Российской Федерации без ограничения срока действия.

Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий» (НКО АО НРД) – центральный депозитарий Российской Федерации. Статус центрального депозитария присвоен ФСФР России приказом № 12-2761/ПЗ-И от 6 ноября 2012 г. Лицензия № 045-12042-000100 от 19 февраля 2009 г. профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности, выданная ФСФР России. Лицензия № 3294 на осуществление банковских операций, выданная 4 августа 2016 г. Банком России. Лицензия № 045-00004-000010 от 20 декабря 2012 г. на осуществление клиринговой деятельности, выданная ФСФР России. Лицензия № 045-01 от 28 декабря 2016 г. на осуществление репозитарной деятельности, выданная Банком России. Местонахождение: г. Москва, ул. Спартаковская, дом 12.

Обработка персональных данных на сайте осуществляется в соответствии с «Положением об обработке персональных данных». Настоящим, продолжая работу на сайте, вы подтверждаете, что ознакомились с Положением об обработке персональных данных НКО АО НРД, даете свое согласие НКО АО НРД на обработку ваших персональных данных в соответствии с условиями указанной политики, а также даете свое согласие на автоматизированную обработку ваших персональных данных (файлы cookie, сведения о действиях, которые вы совершаете на сайте, сведения об используемых для этого устройствах, дата и время сессии), в т.ч. с использованием метрических программ Яндекс.Метрика, Google Analytics, путем совершения следующих действий: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение, передача (предоставление, доступ) третьим лицам, предоставляющим НКО АО НРД сервис по метрическим программам.

Обработка данных осуществляется в целях улучшения работы сайта, совершенствования продуктов и услуг НКО АО НРД, определения предпочтений пользователя, предоставления целевой информации по продуктам и услугам НКО АО НРД. Настоящее согласие действует с момента его предоставления и в течение всего периода использования сайта.

В случае отказа от обработки данных метрическими программами вы проинформированы о необходимости прекратить использование сайта или отключить файлы cookie в настройках браузера..