Сбербанк не списал ежемесячный платеж

Добрый день!

Сегодня, совершенно случайно, узнал, что Сбербанк не списал ежемесячный платеж в счет погашения ипотечного кредита, несмотря на то, что необходимая сумма на дату списания (14.06.2013) находилась на вкладе, с которого должно проходить списание! После этого решил сходить в отделение банка, где оформлялся кредит и выяснить причину, по которой произошла данная ошибка (Щелковское отделение 2575). На мою просьбу объяснить, как могло такое произойти, кредитный инспектор ничего внятного не ответил, а только предложил написать заявление с описанием проблемы! На мою просьбу списать необходимую сумму сейчас (пусть даже с пенями), мне ответили отказом, объяснив, что сумма может списываться только 14 числа каждого месяца! Это что же получается, я, имея возможность погасить задолженность + пени (естественно, я бы потом написал заявление с просьбой вернуть незаконно начисленные пени), должен продолжать платить пени до 14 июля? Хотя в кредитном договоре указанно следующее: Погашение неустойки, срочных процентов, начисленных на просроченную задолженность по кредиту, а также просроченной задолженности по ДОГОВОРУ СОЗАЕМЩИКАМИ и третями лицами, может производиться в даты, отличные от установленных графиком платежей. Либо я, что-то не понял из данного условия погашения, либо оператор не осведомлен о своей работе и обязанностях.

В общем, платеж у меня не приняли, я написал заявление, в котором указал на не списание 14.06.2013 денежных средств в счет погашения кредита и незаконность начисления пени. Хочется понять, как мне действовать дальше? Продолжать смотреть, как мне начисляют проценты за неуплату кредита (при имеющейся на счете необходимой сумме на погашение)? Когда банк соизволить списать необходимую сумму для погашения кредита (естественно не превышающую суммы списание на 14.06.2013)? Собирается ли банк отменить незаконно начисленные пени (повторюсь: необходимая сумма для списания на 14.06.2013 была на счете, с которого должно произойти списание)? Почему от банка не поступило никакой информации о «задолженности»?

В общем, данная ситуация испортила все выходные (потратил 3 часа на поход в банк, где мне ничем не помогли, а посоветовали ждать следующего списания спокойно наблюдая за ежедневно набегающими пенями), никаких дел не сделал, настроение испорчено. Очень жду комментарии от банка.

Аресты и взыскания

Как начать снова свободно пользоваться счётом?

Арест

На счёте арест: некая сумма на нём заблокирована и пользоваться ей нельзя (средства сверх этой суммы по-прежнему доступны).

Взыскание

На счёте взыскание: некая сумма списана без вашего распоряжения по решению суда или постановлению судебного пристава.

Как снять арест

Обратитесь к судебному приставу или в суд, чтобы получить постановление о снятии ареста.

После того, как банк получит постановление — арест будет снят в течение 3 рабочих дней.

Как прекратить взыскание

Если на счёте недостаточно денег — пополните его, чтобы погасить долг полностью.

Когда необходимая сумма будет взыскана — вы снова сможете свободно распоряжаться деньгами на счёте.

Банк не арестовывает и не взыскивает средства со счёта – он исполняет требования исполнительного документа. Банк не может вернуть вам деньги, потому что после списания с вашего счёта они сразу направляются на счёт приставу или взыскателю.

Узнать подробную информацию о действующих арестах и взысканиях можно на портале Госуслуги и в приложении Сбербанк Онлайн.

Видеоинструкция

Зарегистрируйтесь на Госуслугах через Сбербанк Онлайн

Причины арестов и взысканий

Не оплачены штрафы ГИБДД,

коммунальные услуги,

алименты, налоги

Судебные споры, разрешённые

не в вашу пользу

Сайт суда,

вынесшего решение

коммунальные услуги

(многофункциональный центр)

налоговой службы

У вас другой случай?

Полный список ситуаций, когда арестовывают или взыскивают деньги.

Часто задаваемые вопросы

Сервисы судебных приставов на Госуслугах

Данные должника и взыскателя, сумма задолженности, наложенные на должника ограничения (ограничения на выезд за границу, арест имущества и т.д.), действия пристава (запросы информации, постановления).

Заявления, жалобы, ходатайства и сообщения на рассмотрение судебному приставу в зависимости от жизненной ситуации. Результат рассмотрения поступит на портал Госуслуг.

Как получить доступ к сервисам судебных приставов?

Зарегистрируйтесь на Госуслугах через Сбербанк Онлайн

Основания для ареста или взыскания

1. Постановление судебного пристава об аресте или взыскании

Это документ, который судебный пристав-исполнитель направляет в банк для исполнения решения суда или другой инстанции. Банк обязан исполнить постановление незамедлительно.

2. Исполнительный лист или судебный приказ, выданный для исполнения решения суда.

Исполнительный лист или судебный приказ может поступить в банк от взыскателя (физического или юридического лица). По закону об исполнительном производстве, банк обязан исполнять решения суда по таким документам.

Другие постановления

Ещё деньги на счёте могут быть арестованы по постановлению органов предварительного следствия (если есть судебное решение), и в других предусмотренных законом случаях.

Сколько могут списать?

Чтобы не оставить человека без средств к существованию, закон защищает некоторые виды доходов от списания.

Собственные средства: можно взыскать в 100% размере

внесение наличных, перевод между своими счетами, выплата процентов по депозитам, перевод денег из других банков, переводы от физических лиц

При недостатке собственных средств взыскиваются Периодические зачисления.

Периодические зачисления: можно взыскать до 50% от суммы

зарплата, пенсия, стипендия, пособия по безработице и другие периодические доходы, поступившие на счёт в течение дня Когда на счёт поступает очередное периодическое зачисление, остаток ранее поступивших периодических зачислений может быть взыскан полностью. Правило не применяется, если очередное зачисление поступило на счёт в течение того же дня.

Могут взыскать до 70%, если возник долг по алиментам на несовершеннолетних детей или возмещению вреда (ущерба)

Социальные доходы: не подлежат аресту или взысканию

алименты, единовременные выплаты пенсионерам, материнский капитал, выплаты по уходу за детьми, выплаты инвалидам и ветеранам, другие социальные выплаты

Но если перевести их со счёта на счёт, деньги будут автоматически отнесены к категории «Прочие доходы», которая подлежит аресту или взысканию в полной мере.

Также относятся к социальным доходам суммы, которые выплачиваются для возмещения вреда, причинённого здоровью и компенсационные выплаты пострадавшим в радиационных или техногенных катастрофах.

Но их могут взыскать, если возник долг по алиментам на несовершеннолетних детей, возмещению вреда из-за смерти кормильца.

Я не согласен с арестом или взысканием. Что делать?

Используйте сервис Подача жалоб, ходатайств приставу на портале Госуслуг. Выберете жизненные ситуации: «Хочу пожаловаться на действия судебного пристава-исполнителя» или «Я уже оплатил задолженность».

Также вы можете подать обращение лично. Для этого скачайте бланк обращения:

Чтобы подать обращение в Федеральную службу судебных приставов, запишитесь на приём и предоставьте 3 документа: копию паспорта, СНИЛС и ИНН.

Хочу вернуть деньги

Чтобы вернуть списанные деньги, обратитесь к тому, кто наложил взыскание.

Банк не может вернуть вам средства: после списания с вашего счёта они сразу зачисляются на счёт приставу или взыскателю.

Взыскали сумму с социальных выплат

По закону банк не может арестовать или взыскать социальные выплаты.

Если это всё-таки произошло, вероятные причины:

Чтобы избежать взыскания социальных выплат, не переводите их со счёта на счёт.

Вы можете открыть Номинальный счёт для зачисления социальных выплат. Средства с Номинальных счетов списаны по взысканию не будут.

Как вернуть долг?

Чтобы взыскать долг по решению суда, отнесите исполнительный документ, подтверждающий наличие задолженности: к судебным приставам, по месту работы должника или в банк.

Служба судебных приставов

Если у вас нет точной информации о наличии средств на расчётном счёте должника.

Приставы имеют право арестовывать, изымать и разыскивать имущество.

Работодатель

Если сумма долга не более 100 тысяч рублей.

Можно взыскивать не только алименты, займы, кредиты, возмещение вреда, но и любые долги в пределах лимита.

Банк должника

Если у вас есть достоверные сведения о наличии средств на расчётном счёте должника.

По закону исполнительный документ можно предъявить в банк самостоятельно.

Как взыскать деньги через банк?

Отслеживайте ход исполнения в Сбербанк Онлайн. Вся информация по вашим исполнительным документам доступна в каталоге услуг на странице Требования.

Проверка хода исполнения взыскания

Вы можете узнать ход исполнения поданного в Сбербанк документа, если:

Если должник — юридическое лицо, статус исполнения можно проверить тут.

Часто задаваемые вопросы

Сервисы судебных приставов на Госуслугах

Информация о задолженности, наложенные на должника ограничения (ограничения на выезд за границу, арест имущества и т.д.) и действия пристава (запросы информации, постановления).

Заявления, жалобы, ходатайства и сообщения на рассмотрение судебному приставу в зависимости от жизненной ситуации. Результат рассмотрения поступит на портал Госуслуг.

Как получить доступ к сервисам судебных приставов?

Зарегистрируйтесь на Госуслугах через Сбербанк Онлайн

Документы для подачи в банк

Чтобы взыскать свои средства через банк, вам понадобится следующий пакет документов:

При смене платёжных реквизитов (банк получателя ликвидирован, счёт получателя закрыт) предоставьте в банк заявление о смене реквизитов.

Требования к исполнительным документам

Перед подачей документов изучите основные требования, предъявляемые банком к исполнительным документам.

Информирование о ходе исполнения

СМС уведомление придёт на указанный в заявлении мобильный номер.

Отслеживайте ход исполнения в Сбербанк Онлайн. Вся информация по вашим исполнительным документам доступна в каталоге услуг на странице Требования.

Отзыв документа из банка

Чтобы отозвать исполнительный документ, предоставьте в банк заявление на отзыв и паспорт для подтверждения личности.

Банк отправляет оригинал документа по почте заказным письмом с уведомлением не позже следующего дня после того, как клиент подал заявление об отзыве.

Сроки получения средств

Банк оперативно взыскивает деньги со счетов должника в рамках доступного остатка по счетам для списания.

Срок списания может быть отложен на 7 рабочих дней, если банку требуется дополнительная проверка подлинности исполнительного документа. На время проверки сумма, которую нужно взыскать, блокируется на счетах должника.

Если деньги долго не приходят — причины могут быть разные: на счёте нет денег, он арестован или закрыт. Если средства на счёте должника носят социальный характер — списать их нельзя, согласно 229-ФЗ «Об исполнительном производстве».

Что делать?

Что делать если Сбербанк не списывает платеж по кредиту

Перед взятием кредита необходимо рассчитывать свои возможности и помнить о том, что Сбербанк не списывает (то есть не закрывает) долговой платеж по кредиту без оснований. Такая процедура возможна в виде исключения. Что касается списания валюты со счетов в качестве погашения по кредиту, то такой вариант действительно возможен.

Особенности списания платежа по кредиту с карты

Списание денег в качестве погашения очередного ежемесячного платежа осуществляется по волеизъявлению клиента или же по инициативе финансового учреждения в принудительном порядке. В первом случае подразумевается услуга подключения автоматических платежей по кредиту. Это можно сделать через личный кабинет в Сбербанк Онлайн.

Во втором варианте Сбербанк производит списание средств в счет образовавшегося долга не первоначальной, а просроченной задолженности (такими понятиями оперирует и сам Сбербанк при заключении кредитных договоров). То есть подразумевается именно просрочка очередной оплаты (или нескольких), которая начинается на следующий день после установленной платежной даты.

Принудительное погашение кредита осуществляется по самостоятельному решению Сбербанка только в случае задолженности по кредитке. Здесь производится списание денег даже со счета имеющейся у клиента дебетовой карточки. Данная норма оговаривается в кредитном договоре. Физическое лицо соглашается с ней при подписании контракта.

При стандартном потребительском и ипотечном кредитовании такой пункт в договор не включается, и Сбербанк не может самостоятельно осуществить действия по списанию без судебного предписания, которое выносится после подачи искового заявления в суд. Судья может принять решение заочно в приказном порядке (упрощенная форма без заседаний и приглашения сторон).

При наличии итогового судебного решения и последующего открытия исполнительного производства приставы требуют от Сбербанка ареста счетов или снятия средств. В этом случае возможно начисление штрафных санкций поверх основной суммы кредита и требуемых к оплате процентов. Все зависит от требований, перечисленных заявителем в иске.

Возможные причины невозможности списания

Банковское учреждение может списывать средства по различным потребительским программам и ипотеке лишь в законном порядке. При возникновении такой ситуации гражданин имеет полное право самостоятельно подавать в суд за нарушения законодательства и его гражданских прав. Однако Сбербанку не свойственны незаконные пути изъятия денег.

Карта заблокирована

Невозможность совершения карточных операций иногда воспринимается клиентами как ее блокировка. Это может являться и арестом счета, к которому привязана дебетовая карта. В связи с этим обстоятельством должник не вправе снимать наличные с нее через терминал или делать любые переводы через приложение.

Причины для блокировки по инициативе Сбербанка:

К кредиту перечисленные варианты не имеют отношения. Конкретный факт блокировки карты при задолженности по кредиту отдельно от блокировки счета является бессмысленным. Заблокировать ее может и сам клиент на сайте в личном кабинете Сбербанк Онлайн, в установленном на мобильном телефоне приложении или по номеру 900. Осуществляется это, к примеру, по причине утери или кражи.

Если же человек пытается намеренно совершить блокировку для того, чтобы избежать утечки средств в счет задолженности по кредиту, то данные попытки бесполезны. При блокировке карты, как отдельной и проводимой самостоятельно процедуре, сам счет остается активным.

Арест

Арест выступает правомерной процедурой, предшествующей взысканию денег со счетов, и проводится при подаче искового заявления Сбербанком. Ответчиком по иску в этом случае выступает неплательщик. У Сбербанка нет необходимости предъявления дополнительных доказательств. Достаточно показать судье подписанный договор по кредиту и отсутствие клиентских платежей по нему.

Для проведения процедуры ареста необходимо:

Судебная резолюция об аресте конкретной суммы на счетах или их взыскание может проводиться не только с подачи Сбербанка из-за просрочки по выплатам. Подобное решение судьи может поступить в Сбербанк из-за совершенного заемщиком преступного деяния, рассмотренного правоохранительными органами в рамках уголовного или административного нарушения.

Снятие ареста также осуществляется Сбербанком через отдельное судопроизводство, поэтому обращаться с подобными просьбами или претензиями в отделение Сбербанка бессмысленно. Необходимо инициировать новое разбирательство через суд или ФССП. Если новые обстоятельства выясняются в ходе уголовного дела, арест будет снят без инициативы заемщика.

Закончился срок

У каждой дебетовой карточки имеется срок действия, по окончанию которого требуется ее перевыпуск. В среднем данный период продолжается 3-5 лет. Он указывается на одной из сторон в виде конечной датировки (в формате ММ/ГГ). До этой даты карта активна. Далее активным выступает лишь банковский счет.

Карта — это лишь материальный носитель. Средства хранятся не на ней, а на специально открытом банковском счете с привязкой карты. Это простая мера безопасности всех финансовых учреждений. Процедура перевыпуска не меняет реквизитов счета, и на нем по-прежнему могут содержаться деньги, несмотря на невозможность использования носителя.

Перевыпуск является стандартной и периодической (запланированной) процедурой. Он выполняется и при утере, порче или краже и не являются причиной для отсрочки ареста и взыскания.

Нет смысла намеренно подавать заявления в офис или в Сбербанк Онлайн с просьбой перевыпуска для того, чтобы избежать списания средств в результате ареста счетов.

Недостаточно средств

Что касается автоплатежа или договорного списания средств по задолженности на кредитке, то эти варианты невозможны при отсутствии денег на счетах частных лиц. В первом случае клиенту Сбербанка придет оповещение о необходимости оплаты, предупреждающее и последующие штрафные санкции за просрочку.

Списание с клиентской дебетовой карты из-за просрочки погашения задолженности по кредитке осуществляется в полном или частичном выражении. Это обстоятельство зависит от текущего баланса. При наличии большей суммы, чем необходимо Сбербанку для погашения, часть средств арестовывается и списывается в необходимом размере. Остальная сумма остается в свободном распоряжении человека.

Если на дебетовом носителе средств недостаточно, то счисляется имеющаяся сумма. Далее Сбербанк находится в ожидании дальнейшего пополнения. Все эти действия могут пройти незамеченными для клиента. Например, при наличии зарплатной карты (когда доходы пропускаются через систему Сбербанка) и временном отсутствии мобильной связи, при помощи которой происходит информирование.

Финансовые проблемы заемщика могут предъявляться в качестве причин невозможной оплаты потребительского и ипотечного кредита в прежнем режиме. Тем не менее в данном случае Сбербанк предлагает осуществление рефинансирования кредитов или их реструктуризацию для снижения ежемесячного размера платежа.

Советы, чтобы избежать ошибок списания

Необходимо рассчитывать свои финансовые возможности (платежеспособность) до взятия кредита в Сбербанке. Незнание клиентом обстоятельств кредитования, обсуждаемых на этапе подписания договора, не освобождает человека от ответственности по кредиту.

Если отсутствие своевременных платежей происходит по причине забывчивости человека, возможно:

Также следует учитывать, что долги перед третьими лицами или официальными органами могут стать причиной ареста и взыскания денег после их обращения в суд с исковым заявлением. Здесь и неоплата счетов по ЖКХ, автоштрафы, а также материальный и моральный ущерб для пострадавших от действий заемщика (статус заемщика или стандартного пользователя банковскими услугами при этом не имеет значения).

Чтобы подать заявку на кредит, зайдите в раздел «Кредиты» и выберите подходящие вам параметры, в том числе сумму и срок кредита. Предварительная процентная ставка и ежемесячный платёж рассчитаются автоматически. Рядом с суммой ежемесячного платежа будет указан график погашения кредита. Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит».

После заполнения анкеты кнопка «Отправить заявку» станет активной. Отправьте заявку на рассмотрение или сохраните, чтобы отправить позже — тогда она получит статус «Черновик». Заявка окажется в разделе «Кредиты».

Во сколько происходит списание за кредит

При оформлении кредита заемщика всегда знакомят с графиком погашения задолженности. Клиент должен выполнять все прописанные там условия, вносить средства в нужной сумме до указанной даты. Если совершить просрочку, можно столкнуться со штрафами. Важно знать все правила погашения кредита, чтобы сохранить свой кошелек и репутацию.

Все банки, предложения которых вы видите на Бробанк.ру, применяют аннуитетную схему погашения. Это значит, что ежемесячно клиент должен до указанной даты положить на счет сумму, которая каждый период будет идентичной. Такой способ гашения наиболее комфортен заемщикам. Теперь рассмотрим, во сколько происходит списание за кредит, и другие важные моменты закрытия ссуды.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

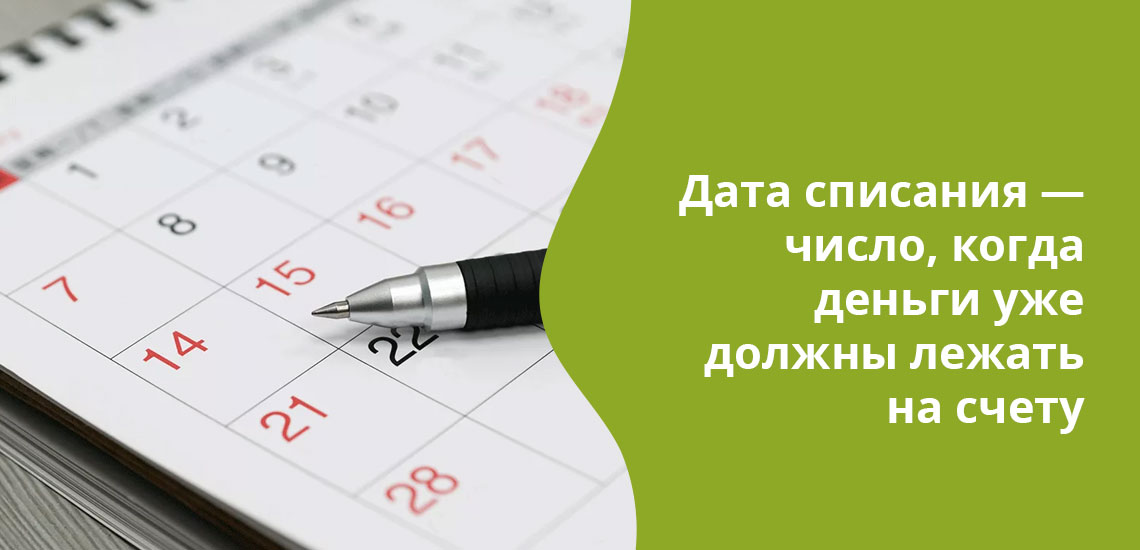

Дата платежа и дата списания — разные вещи

В графике погашения вы видите, какого числа и в каком размере нужно заплатить. Но это дата списания средств. Именно в это число автоматическая система проверит состояние счета и спишет с него деньги в размере обязательного ежемесячного платежа.

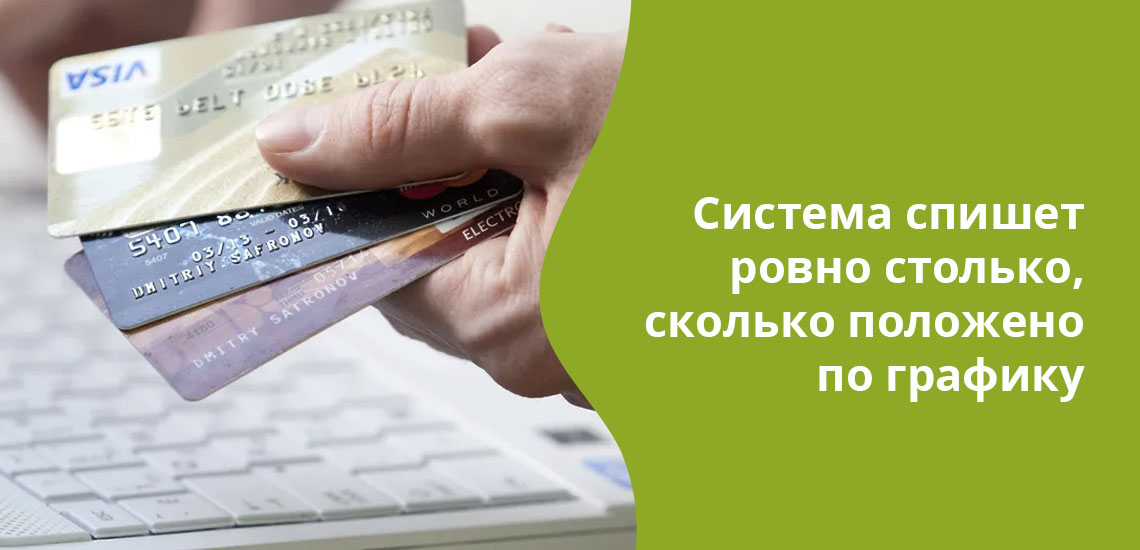

Даже если вы положите на счет больше, система спишет ровно столько, сколько положено по графику.

Некоторые путают дату списания с датой внесения платежа. Но дело в том, что заплатить вы можете сегодня, а деньги на счет поступят только завтра или даже послезавтра. Тут все зависит от метода оплаты, который использовал заемщика. Есть моментальные, а есть те, проведение платежа по которым занимает несколько дней.

В итоге:

Порой люди видят число в графике и идут платить именно в этот день, а потом удивляются пеням за просрочку. А дело в том, что некоторые методы оплаты не предполагают моментальное зачисление средств. В итоге платеж приходит на счет уже после даты списания, фиксируется просрочка.

Как заплатить день в день

Всегда лучше платить заранее. Такие рекомендации дают все кредитные менеджеры при консультировании заемщика. Лучше делать это минимум за 3 рабочих дня перед датой списания, тогда проблем не возникнет. Например, в графике стоит 17 число: соответственно, лучше сразу взять за правило оплачивать до 14. А если между датами попадают выходные, учитывайте их и платите еще раньше.

Но порой все же случаются ситуации, когда срок погашения кредита поджимает, и остался для оплаты всего один день (то есть уже наступила дата списания). В этом случае нужно пользоваться вариантами оплаты, предполагающими моментальное зачисление денег на кредитный счет.

Банки всегда указывают именно на моментальные методы, точный перечень вариантов лучше уточнять у своего кредитора. Информацию можно получить на его сайте или по телефону горячей линии.

Стандартно моментальные методы выглядят так:

Часто банки выдают дебетовые карты, привязанные к кредитном счету. Поэтому для оплаты ссуды достаточно положить деньги на эту карточку. Например, это актуально для всех заемщиков Сбербанка. В итоге выбираете любой моментальный вариант пополнения, кладете деньги на карту — и все, система сама спишет платеж.

Если платеж по кредиту выпадает на выходной

В течение действия кредита несколько раз будет происходить ситуация, когда дата списания попадает на выходной или праздничный день. Здесь уже нужно открыть график и смотреть, что там написано. В этом случае дату списания кредиторы могут устанавливать не свое усмотрение.

Если оплата кредита выпадает на выходной, возможны следующие варианты:

Как видно, единого эталона нет. Смотрите график — там все прописано. Если графика по каким-то причинам нет, уточняйте информацию в интернет-банке, в офисе или путем звонка на горячую линию банка.

Во сколько происходит списание ежемесячного платежа

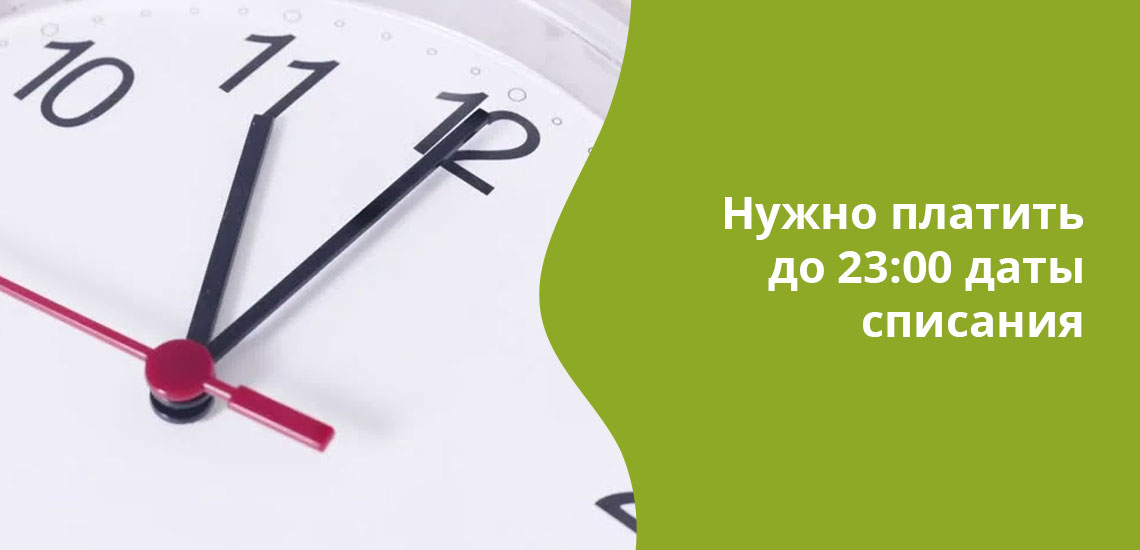

Если в графике указано 17 число, это значит, что заемщик может внести оплату в любое время до окончания этого дня, то есть до 23:59. Но, опять же, не путайте дату списания и дату платежа. Даже выбирая моментальные способы оплаты, берите в расчет, что нужно платить хотя бы за час, то есть до 23:00 текущего дня.

В этот день автоматическая система проверяет состояние счета, она может делать это несколько раз в день. И последняя проверка проводится поздно вечером. Если денег не будет на счету, фиксируется просрочка, начинается начисление пеней.

Учитывайте, что большинство банков работают по московскому времени. Если нужно точно знать последнее время списания, лучше позвонить на горячую линию банка.

Техническая просрочка

В некоторых банках фигурирует такой термин, как техническая просрочка. Они не спешат начислять пени сразу, как только зафиксируют просрочку. То есть принимают во внимание, что нарушение может случиться не по вине заемщика

На деле нередко случается, что платеж не проходит вовремя по техническим причинам, по вине посредника, который немного задержал проведение транзакции. Банк предполагает, что произошла именно техническая просрочка, поэтому 1-2 суток не начисляет пени. Но учитывайте, что такое правило действует не во всех кредитных компаниях.

Как оплачивается кредит

Если действовать согласно графику и общим правилам погашения, проблем вообще не возникнет. Предварительно обязательно узнайте у банка все способы внесения платежей и выберете тот, который вам наиболее подходит.

При выборе метода оплаты всегда уточняйте, сколько будет проводиться платеж.

Сейчас банки предлагают большой ассортимент способов гашения, поэтому трудностей с оплатой у заемщика быть не должно. Например, если рассмотреть Альфа-Банк, он предлагает такие методы:

На этот перечень можно ориентироваться, выбирая канал погашения. Многие банки также применяют эти способы и создают свои дополнительные.

Если положить на счет больше или меньше

Например, ежемесячный платеж — 3500 рублей, но по каким-то причинам на счету оказывается меньшая сумма, допустим, 3450 рублей. Система спишет то, что лежит на счету, и зафиксирует просрочку. То есть на эти недоплаченные 50 рублей будет начисляться пеня. Более того, этот факт может отразиться в кредитной истории, поэтому важно платить по графику.

Если положить больше, то система спишет ровно столько, сколько положено, остальное остается на счету. Можно учесть эти деньги при внесение следующего ежемесячного платежа, положить меньше.

Некоторые полагают, что при внесении большей суммы будет проведено частичное досрочное погашение кредита. Такая операция возможна, но для ее выполнения необходимо направлять в банк заявления. Без него частичное закрытие и пересмотр графика будут невозможными.

Комментарии: 36

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: