Расчётный счёт заблокирован либо приостановлено ДБО: что делать

Блокировка счёта — всегда катастрофа. Платежи зависают, сделки не совершаются, вывести свои деньги невозможно. Помимо блокировки банк может приостановить ДБО (дистанционное банковское обслуживание), это сопоставимо по уровню неприятностей — вы сможете проводить операции только лично в офисе банка, пока не докажете, что всё в порядке. Разбираемся, как и почему могут быть заблокированы счета, и что вы можете с этим сделать.

Причины, по которым банк закрывает вам доступ к счетам, просты:

От того, кто именно был инициатором блокировки, зависит план действий и способ вывода денег — если это вообще возможно. Поэтому первым делом узнайте у сотрудника банка, кто заблокировал ваш счёт.

Если в случаях, когда вы должны кому-то деньги, причины очевидны, то в ситуации с блокировкой по 115-ФЗ разбираться будет сложнее — ведь с вашей точки зрения вы ничего не нарушили.

О чём рассказываем в статье ↓

Банк заблокировал счёт или отказал в ДБО

Причины. Банки блокируют счёт со ссылкой на закон № 115-ФЗ о противодействии отмыванию нелегальных доходов и финансированию терроризма. Если операция покажется банку подозрительной, он не станет её проводить. Сначала он запросит у клиента документы для подтверждения, что операция законная. Также банк может приостановить ДБО «по совокупности» — наблюдая деятельность предпринимателя, прийти к выводу, что она подпадает под 115-ФЗ.

Ключевые поводы для беспокойства:

Что важно знать. Решение о блокировке по 115-ФЗ принимается на основе формальных признаков. Внутренние системы контроля банка отслеживают все операции и сигнализируют о нарушениях. На основании этих сигналов сотрудник службы безопасности банка принимает решение о приостановке ДБО и запрашивает сведения у предпринимателя.

При ограничении дистанционного банковского обслуживания вы можете использовать бумажный формат платёжных поручений или делать переводы в офисе банка, пока он проверяет операции, которые вызвали вопросы. Но будьте готовы к тому, что банк возьмёт за это повышенную комиссию.

Банк интересуют доказательства легальности вашего бизнеса — нужно показать, что вы ведёте дела с честными контрагентами, совершаете экономически обоснованные операции, платите налоги и зарплату сотрудникам.

Если вам не удастся это доказать и счёт будет закрыт, вы попадёте в так называемый «чёрный список» отказников. Этот список доступен всем финансовым организациям, и у вас могут быть проблемы при открытии счёта в другом банке.

Закрытие счёта и вывод денег может стоить вам довольно дорого — в таких случаях банки берут немалую комиссию.

Как узнать. Банк сообщает о причинах блокировки и запрашивает список документов через смс-сообщение, интернет-банк или по телефону.

Что делать. После получения запроса в срок, который просит банк, предоставьте ему документы с описью и отметкой о дате приёма. Документы должны подтверждать легальность и экономический смысл операций. В течение десяти рабочих дней банк обязан рассмотреть их и сообщить решение владельцу счёта.

Если банк молчит, отправьте официальный запрос на предоставление информации о причинах — банк обязан ответить на него письмом ( п. 13.4 ст. 7 закона № 115-ФЗ ).

Если документы покажутся сотрудникам банка неубедительными, банк отправит вам официальный ответ о «невозможности устранения оснований» для отказа в проведении операции либо доступе к ДБО.

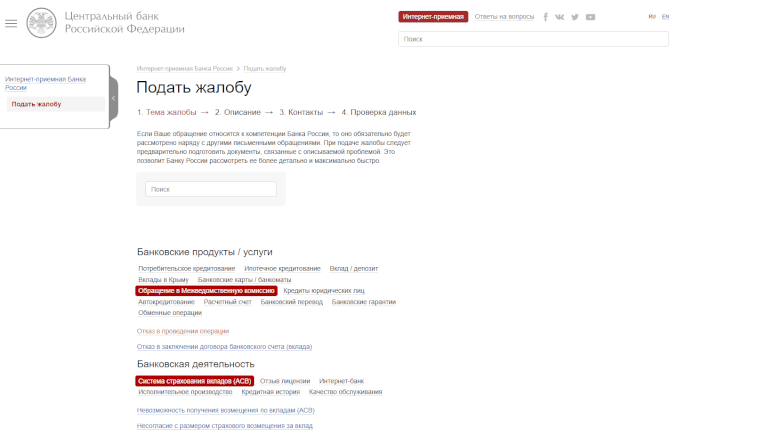

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Чтобы подать жалобу, зайдите на сайт Центробанка и выберите: Банковские продукты / услуги → Обращение в Межведомственную комиссию → Отказ в проведении операции. Межведомственная комиссия рассмотрит обращение в течение 20 рабочих дней

Катерина Земскова, консультант по налогам и бухгалтерскому учёту:

«Иногда разбирательства с блокировкой счёта затягиваются на несколько месяцев. Тогда предприниматели часто используют серые схемы для вывода зависших денег, но это не всегда срабатывает:

Чтобы не потерять время и не нарваться на дополнительные неприятности, не стоит играть с серыми схемами. Лучше сразу сосредоточиться на законном способе снятия блокировки:

| Подать документы, которые запросил банк | → | Дождаться ответа банка — он придёт в течение десяти дней | → | Если банк отказал в отмене блокировки, обратиться одновременно в суд и межведомственную комиссию |

Как вести дела, чтобы не попасть под 115-ФЗ

Реальная история

Предприниматель Н. имел счета в двух разных банках. В первом он вёл основную деятельность, платил со счёта налоги и зарплату сотрудникам. Второй счёт он использовал лишь для отдельных операций с валютой.

Второй банк заподозрил, что деятельность предпринимателя не соответствует нормам, и запросил документы, подтверждающие легальность его бизнеса.

Н. предоставил всё необходимое и объяснил ситуацию. Банк этим удовлетворился, но рекомендовал предпринимателю платить налоги и проводить платежи с этого счета. Так как Н. был полностью удовлетворен обслуживанием в своем первом банке, делать этого он не стал — ведь это была лишь рекомендация. При следующей проверке служба безопасности второго банка обнаружила, что предприниматель «не исправился», и отказала в ДБО. В итоге вопрос пришлось решать через суд.

Предприниматель вправе вести дела так, как ему удобно. Но любые нестандартные действия вызовут вопросы — и если вы не сможете их объяснить, последуют санкции.

Что делать, чтобы вас не заподозрили в отмывании денег. Выращивать свой платежный профиль — то есть показывать, что ваш бизнес «белый и пушистый», соблюдать все правила, нарушение которых влечет за собой претензию по 115-ФЗ:

А теперь давайте разберемся, что происходит, когда вы должны кому-то деньги, совершили ошибку либо есть другие существенные причины заблокировать счёт.

Счёт заблокировала налоговая

Причины. Налоговая блокирует счёт, если предприниматель:

Реальная история

Валерия Л., начинающий предприниматель, затянула с оплатой налогов своего ИП до самого крайнего срока. Ровно 24 июля (в пятницу) она оформила платежку в интернет-банке и облегченно вздохнула. К сожалению, она это сделала в самом конце рабочего банковского дня и деньги поступили на счёт налоговой только в понедельник. Так у нее образовалась просрочка в 2 дня, за которые следовало уплатить пеню. Счёт был заблокирован. К счастью, проблема была решена после выплаты нескольких рублей пени.

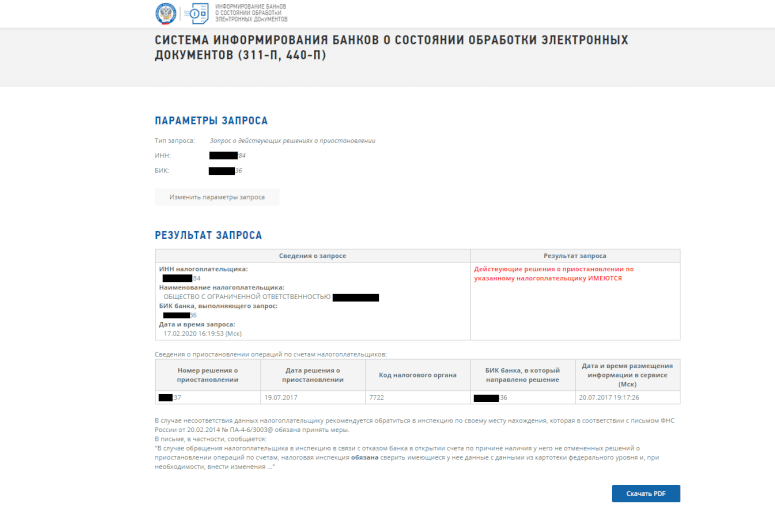

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой :

Полный список причин блокировки — в ст. 76 НК РФ

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

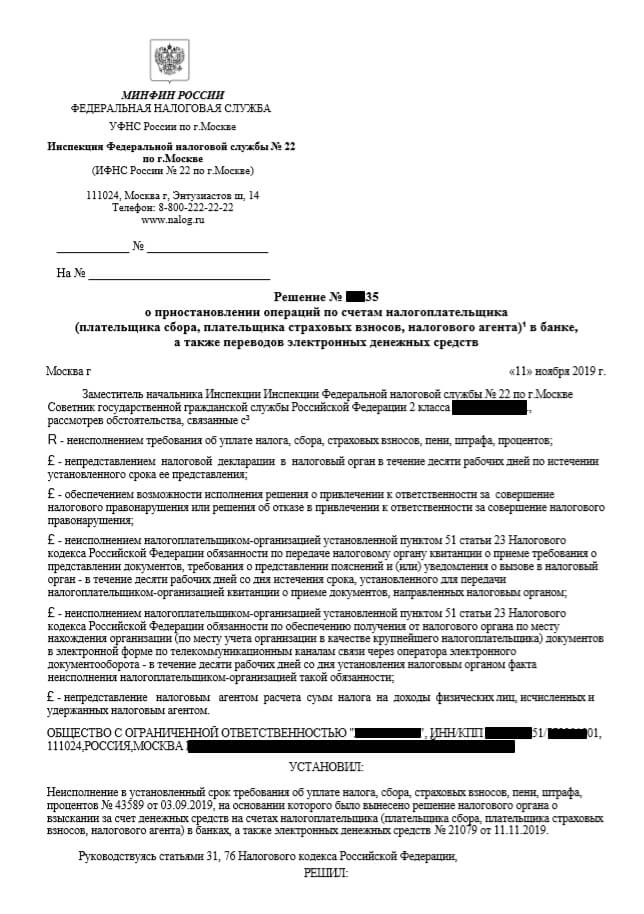

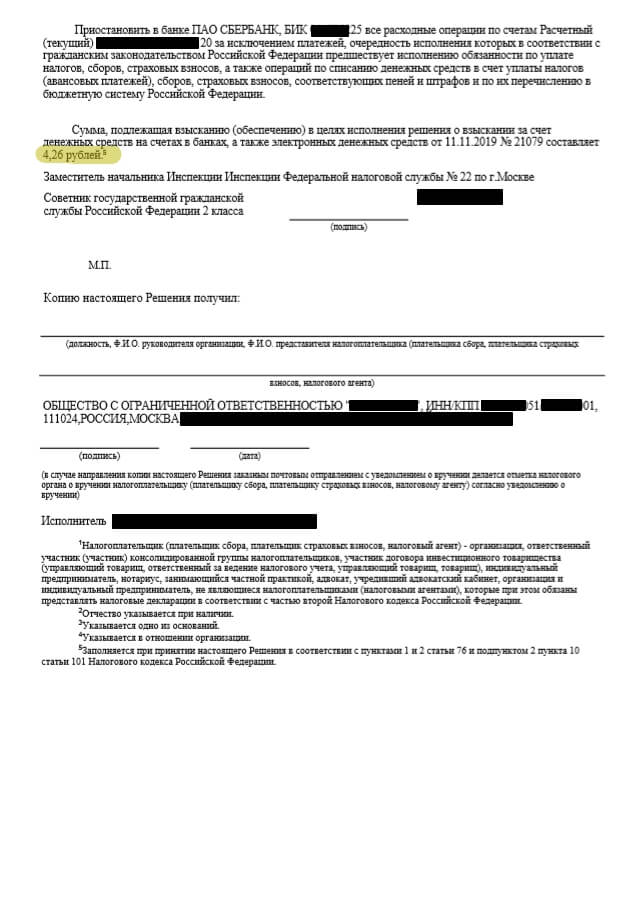

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ)

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счёта, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ( п. 11 закона № 325-ФЗ )

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

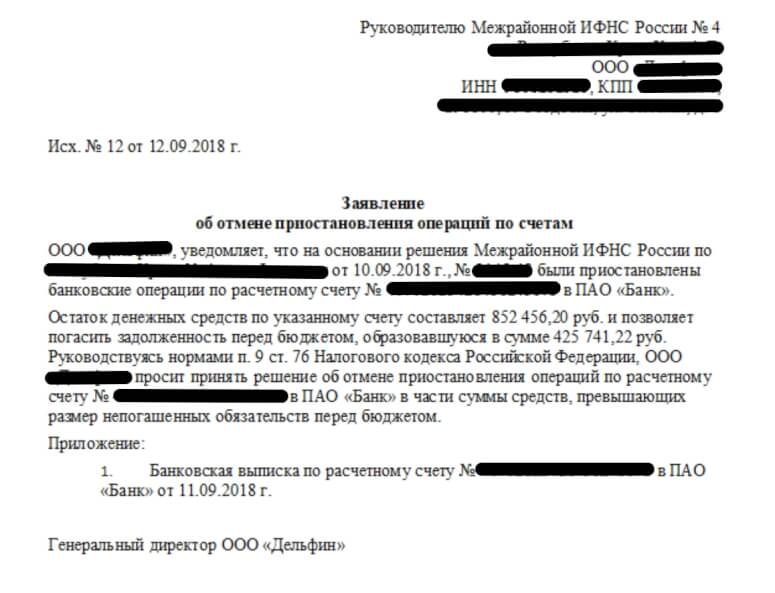

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

Пример заявления об отмене приостановления операций по счетам

Пример заявления об отмене приостановления операций по счетам

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами.

Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей (подробнее об этом ниже). Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счету необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

Если заблокирован счет. Алгоритм действий

Инициатором блокировки счетов могут являться налоговая, приставы, суд и наши любимые банки.

Чтобы узнать, как банки контролируют наличку в 2021-2022 году, посмотрите видеозапись вебинара «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году».

Естественно, рекомендуем детально изучить данную статью в первоисточнике.

Если же сократить ее содержание до практического минимуму, то налоговая блокирует счет в трех случаях:

Приставы налагают арест в соответствии со статьями 70 и 81 Федерального закона № 229-ФЗ «Об исполнительном производстве». Суть в том, что получая документы из ФССП банк осуществляет безакцептное списание денежных средств со счета в соответствующем размере, и блокирует счет только в случае нехватки на нем денежных средств. Соответственно, если счет заблокировали приставы, то денег на нем скорее всего уже нет. Если деньги еще на счету, то времени совсем не много, и действует условия четвертой очереди (об очередности далее).

Суд. Определение судебного органа предполагает полную приостановку расчетных операций по счету. Блокировки подлежат все движения независимо от очередности списания средств, установленным Гражданским Кодексом, характером поступлений и назначением расчетов. Осуществляется в рамках уголовного, гражданского и арбитражного производств.

Банки. Блокируют счет со ссылкой на антиотмывочный закон (115-ФЗ), часто по минимальным основаниям, выводя предпринимателей на оплату «заградительных тарифов». Если не вестись на поводу у банковских клерков, то шансы вывести деньги обычно очень хорошие.

Дальше немного подробнее разберём каждый из случаев.

Даже если счёт в блоке с него могут уйти деньги. Это происходит если основание списания денег «сильнее» основания блокировки.

Правила очередности (пригодятся при блокировке счета налоговой и иногда приставами)

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

Разбираемся с налоговой

Здесь имеются разночтения.

Анализ ст.76 НК РФ и 855 ГК РФ дает повод банкам к вольностям касательно того, можно ли выполнять платежи третьей очереди при блоке налоговой либо нет. Пока никаких официальных разъяснений нет.

Есть случаи, когда банки дают выгнать ДС по третьей очереди (платежки с зарплатой), также часто встречаются отказы.

Поэтому для гарантированного обхода блока налоговой следует ориентироваться на 1 и 2 очереди платежей.

ИП — в выгодном положении, могут создать первую очередь платежей по алиментам, причем не обязательно на детей (на взрослых недееспособных граждан тоже хороший вариант).

Для организаций подходит вторая очередь — самый распространенный способ — получить исполнительный документ по задолженности по заработной плате.

Три варианта исполнительных документов — собственно исполнительный лист, судебный приказ, удостоверение КТС (комиссии по трудовым спорам). Они являются исполнительными документами согласно ст. 12 Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 31.12.2017) «Об исполнительном производстве».

Приставы — их очередь блокировки — четвертая. Останавливаться на этом не будем.

Блокировка счета судебными приставами

Как не допустить списания самого ценного

«Списали всю зарплату!», «Сняли деньги с кредитки, и теперь я должен банку!», «Верните алименты на карту!» — это самые частые претензии, которые я слышала и решала на службе.

Я работала судебным приставом-исполнителем, и взыскание денег с должников было моей обязанностью. Поэтому я знаю, с какими проблемами должники могут столкнуться. В своей статье я отвечу на самые частые вопросы и расскажу, что пристав взыскивать вправе, а что нет. И что делать, если с карты списали деньги.

Кто вообще дал право приставам лезть в мои счета?

По закону приставы взыскивают долг с должника принудительно, если он не погасил его добровольно. Это делается в процессе исполнительного производства.

Исполнительное производство начинается с заявления взыскателя — того, кому задолжал должник. Взыскатель вместе с заявлением передает в отдел судебных приставов исполнительный документ, на основании которого судебный пристав-исполнитель возбуждает исполнительное производство. О начале производства пристав письменно сообщает взыскателю и должнику.

В постановлении о возбуждении исполнительного производства пристав:

Пять дней, которые даются должнику на погашение долга, отсчитываются со дня, когда должник получил постановление о возбуждении исполнительного производства. Постановление пристав отправляет заказной почтой с уведомлением о вручении.

Когда должник забирает письмо на почте, он расписывается в уведомлении и ставит на нем дату получения. Почта передает это уведомление судебному приставу, который начинает отслеживать сроки.

Если должник письмо не забрал, оно пролежит на почте 30 дней и вернется приставу. В этом случае считается, что письмо доставлено и должник уведомлен о возбуждении производства. Это общее правило по закону.

Иногда у должника вообще нет пяти дней на добровольное погашение долга. Например, если речь идет о конфискации имущества или об отбывании обязательных работ. Это значит, что судебный пристав вправе применять меры принуждения сразу, не дожидаясь, пока должник получит постановление.

Чтобы понудить должника вернуть долг, пристав вправе, например:

То есть в процессе исполнительного производства пристав вправе запросить у банков информацию о счетах должника и дать им поручение списать деньги в счет долга.

Но почему сразу карточки? Я же могу погасить долг иначе!

Обычно первое, что делает пристав, — обращает взыскание на деньги, которые лежат на банковских счетах. Этому есть разумное объяснение с точки зрения закона и логики.

Закон предписывает приставу обращать взыскание в первую очередь на деньги, в том числе на безналичные. Уже потом — на имущество, доли в компаниях и ценные бумаги.

Списание со счета — быстрый и эффективный способ забрать деньги у должника и передать их взыскателю. Если изымать имущество, цепочка получения денег удлиняется: вещи выставляются на торги, потом кто-то должен их выкупить. А если вещь дороже 30 тысяч рублей, то для определения ее точной стоимости необходимо еще и привлечь оценщика.

С банковским счетом работать намного проще.

Должник может предложить, на что судебному приставу обратить взыскание в первую очередь. Но последнее слово остается за должностным лицом.

А как же банковская тайна?

В законе есть оговорка: сведения, которые составляют банковскую тайну, могут предоставляться самим клиентам, их представителям, бюро кредитных историй, госорганам и должностным лицам.

Госслужащие, в свою очередь, хранят служебную тайну. Информация о счетах за пределы службы судебных приставов не выйдет никогда, поэтому банковская тайна не нарушится.

Информацию о счетах и остатках на них банки предоставляют по электронному межведомственному запросу пристава.

О том, что это за счета — сберегательные, зарплатные или какие-то еще — и какие на них деньги, банки электронно не сообщают. Рассказать обо всем этом должен сам должник: такое требование содержится в постановлении о возбуждении исполнительного производства.

Если такие документы должник не представил, то с пристава снимается вся ответственность. Все его действия по списанию средств становятся законными.

Разве пристав не обязан предупредить о взыскании? Как я должен узнать, что он планирует снимать деньги с моих счетов?

Вообще, пристав предупреждает должника о своих намерениях. Он выносит постановление об обращении взыскания на денежные средства должника и отправляет его по почте должнику и банку в качестве поручения.

Но пока письмо дойдет до владельца счета, банк уже выполнит поручение пристава и спишет деньги.

На практике о списании сумм со счета должники узнают так:

А бывает так, что деньги взыскивают без постановления?

Это происходит тогда, когда взыскатель сам подал исполнительный документ в банк, не обращаясь в службу судебных приставов. Такая возможность предусмотрена ст. 8 закона об исполнительном производстве.

Как убедиться в том, что деньги списали именно приставы?

Сначала, конечно, нужно позвонить или сходить в банк и узнать, почему были списаны деньги.

Банковский работник должен сообщить должнику реквизиты документа, на основании которого банк списал деньги: номер исполнительного производства, исполнительного документа и фамилию пристава, который подписал постановление. Такой информации не может не быть: без исполнительного документа или постановления пристава банк деньги не спишет.

Останется сопоставить реквизиты: по такому-то исполнительному документу такой-то пристав возбудил производство и в рамках этого производства списал такую-то сумму.

Но разве можно сразу списать деньги? Есть же блокировка!

Пристав может просто арестовать счет, это тоже входит в его полномочия. Но на практике он редко пользуется таким инструментом.

Незачем замораживать счет, если можно и нужно просто забрать деньги и передать их взыскателю. Конечная цель судебного пристава — сделать то, что сказано в исполнительном документе. На то он и сотрудник органа принудительного исполнения.

И как долго я не смогу пользоваться счетом?

Если денег на счете достаточно, то вся нужная сумма спишется сразу и должник сможет дальше спокойно пользоваться счетом.

А если денег не хватает, счет замораживается. Все поступающие на него суммы будут списываться автоматически. Так будет продолжаться до тех пор, пока приставы не взыщут весь долг по исполнительному производству.

Сумма долга и сумма исполнительского сбора за работу пристава, который тоже взыскивается с должника, указана в постановлении об обращении взыскания на денежные средства должника.

Как только спишется последняя копейка долга, блокировку счета снимут. Но на это нужно время.

И что, вот так любой счет можно заблокировать? А как же пенсия или алименты?

В ст. 101 закона об исполнительном производстве перечислены доходы, на которые нельзя обращать взыскание. Это, например:

Если пристав списал что-то из этого перечня, нужно сообщить ему об этом и представить документы, которые подтверждают происхождение денег. Повторюсь: в постановлении о возбуждении исполнительного производства есть требование принести документы на имущество, на которое нельзя обращать взыскание.

Отговорки кредитных должников

Банки не сообщают, откуда и зачем на счет поступают средства. Для пристава все деньги обезличены. Поэтому если должник не принес документы сразу, то это его ошибка.

Как только пристав получит документы, которые доказывают неприкосновенность сумм, он вынесет постановление об отмене обращения взыскания. Это постановление пристав отправит в банк по почте, и банк отменит списание.

А зарплату могут списать?

С зарплаты судебный пристав может удерживать не больше 50%. Если с должника взыскиваются алименты на детей или, например, возмещение вреда здоровью, то пристав может удерживать до 70% зарплаты.

Поэтому, если пристав списал деньги с зарплатной карточки, необходимо принести ему документы, которые подтверждают, что это была зарплата, а не что-то еще.

Для этого в бухгалтерии на работе нужно взять справку с работы о том, что такую-то зарплату перечисляют на такой-то счет. А в банке — выписку по счету, из которой видно, что на него поступает зарплата.

После этого пристав должен снять арест со счета и направить по месту работы должника постановление об удержании 50 или 70% зарплаты.

Что делать, если пристав заморозил карточку, на которую начисляется пенсия или алименты?

То же самое: представить приставу справку и выписку из банковского счета. Справку в этом случае выдает пенсионный фонд или работодатель плательщика алиментов.

Бывают семьи, где отец или мать перечисляет алименты самостоятельно. В этом случае приставу нужно представить любые документы, которые подтверждают, что на счет поступают именно алименты. Это может быть, например, соглашение об алиментах.

А если пристав заморозил кредитный счет?

Тут нужно отличать кредитный счет от ссудного счета, куда заемщик возвращает деньги по договору займа.

Кредит обычно возвращают так: банк открывает заемщику счет, который начинается на 42301 или 40817, и объясняет, что туда до такого-то числа нужно класть такую-то сумму. С этого счета автоматически списываются деньги, и таким образом погашается кредит.

Я не зря обратила внимание на номер счета: 42301 и 40817. По плану счетов банковского учета они означают «депозит до востребования» и «прочий счет» соответственно. Слова «кредит» здесь нет.

Для кредитных счетов по плану счетов банковского учета предусмотрены 45502, 45503 и другие счета. Эти счета используются только для совершения бухгалтерских проводок внутри банка. Деньги на них — собственность кредитной организации, поэтому движение по этим счетам для пристава значения не имеет.

Так что если пристав списывает деньги со ссудного счета, то он списывает собственные деньги заемщика. Так можно.

Если деньги списали с кредитного счета, стоит обратиться в банк. Такие ситуации случаются, так что специалист сможет объяснить, как поступить.

А что делать, если пристав списал со счета все деньги под ноль?

Советую как можно скорее идти на прием к приставу. Особенно если пристав по ошибке списал неприкосновенные деньги.

Система работает так: сначала банк списывает деньги со счета должника и переводит их на депозит службы судебных приставов. Затем пристав в течение пяти рабочих дней со дня поступления денег на депозит отправляет их взыскателю. То есть деньги могут уйти к взыскателю, как только поступили на депозит отдела судебных приставов. Вернуть их на счет должника будет невозможно.

Хочу обратить внимание на то, что судебный пристав не вправе предоставлять рассрочку. Это право есть только у суда.

Если у должника проблемы с финансами, он может обратиться в суд за рассрочкой исполнения судебного решения. Вероятность удовлетворения заявления невелика, но попробовать можно. Тем более что в этом случае госпошлину платить не нужно.

Если суд удовлетворит заявление и установит график платежей, то пристав снимет аресты. Если нет, должнику придется искать возможность погасить долг по исполнительному документу, чтобы пристав окончил производство и отменил все принятые меры.

Понятно. То есть если со счетом что-то не так, то лучше сразу ехать к приставу?

У пристава много исполнительных производств, он заинтересован в том, чтобы побыстрее взыскать деньги и окончить производство. Поэтому атаковать счета должника он будет максимально быстро и списывать будет все деньги, что попадутся ему в руки. Тем более что закон дает такую возможность.

О часах приема можно узнать из реестра отдела судебных приставов, где нужно ввести регион и название отдела.