Регистрируем ИП и получаем патент одновременно

Изменения в НК РФ, вступившие в силу 2 января 2014 года, предоставили новую возможность для физических лиц при регистрации в качестве ИП. Теперь одновременно с регистрацией можно подать заявление на получение патента.

Такое заявление будущий ИП подаёт либо сразу с документами на регистрацию в качестве ИП, либо не позднее чем за 10 дней до начала применения им патентной системы налогообложения (п. 2 ст. 346.45 НК РФ). Напомню, что в предыдущей редакции НК РФ перейти на патентную систему (далее — Патент) можно было только уже имея статус ИП.

Действия налоговиков

В Письме ФНС России от 09.01.2014 N СА-4-14/69 «О вступлении в силу пункта 2 статьи 346.45 Налогового кодекса Российской Федерации» подробно расписаны действия инспекторов (как единых регистрационных центров, так и территориальных инспекций) с момента получения ими заявления на получение Патента и до момента выдачи новоиспечённому ИП уведомления о возможности применения патентной системы.

Если документы на регистрацию подаются непосредственно в налоговый орган:

Если документы подаются через единый центр регистрации:

Соблюдая требования пункта 3 статьи 346.45 НК РФ налоговый орган обязан направить ИП патент или уведомить об отказе в его выдаче, в пятидневный срок с момента регистрации в качестве ИП.

ФНС России рекомендует своим территориальным органам выдавать патент одновременно с документами о регистрации.

Как получить патент при регистрации ИП

Патентная система – наиболее простой режим налогообложения для предпринимателей, а нередко еще и самый оптимальный. После отмены ЕНВД это будет единственный способ платить в бюджет фиксированную сумму вне зависимости от того, каков объем выручки. Давайте разберемся, как открыть ИП и патент одновременно, чтобы сразу начать работу и не платить никаких других налогов.

Особенности ПСН

Патентный налоговый режим применяется в отношении строго определенных видов деятельности. Патент можно купить на осуществление многих услуг, а также для небольшого магазина или кафе. В статье 346.43 НК РФ приводится список направлений такой деятельности, но он может быть расширен региональными властями.

Патент – это документ по форме из приказа ФНС от 11.07.2017 N ММВ-7-3/544@. Получив его, ИП может заниматься конкретной деятельностью на той определенной территории. При необходимости таких документов можно приобрести несколько – на разные виды деятельности и/или в разных регионах.

Применять ПСН может только индивидуальный предприниматель. Перейти на этот режим можно в любое время. Главное – подать заявление на ПСН за 10 дней до того, как будет начата соответствующая деятельность. Если бизнес только планируется, можно подать заявление на патент непосредственно при регистрации ИП.

ПСН удобна еще и тем, что можно взять, так сказать, пробный период ее применения. ИП может приобрести патент на один или несколько месяцев. В любом случае он покупается только в пределах календарного года. То есть, если режим решено применять постоянно, оформлять патент нужно каждый год.

Для применения ПСН к предпринимателям предъявляются определенные требования, в частности:

Установлены и другие ограничения. Например, на ПСН предприниматель не имеет права реализовать подакцизную продукцию и некоторые товары, которые подлежат обязательной маркировке (обувь, лекарства, шубы и другую меховую одежду).

Налоги ИП на ПСН

Покупка патента – способ максимально упростить себе все, что связано с налогами и отчетностью. ИП освобождается от НДФЛ в отношении своих доходов, НДС и налога на имущество, которое использует в своей деятельности.

Правда, эти освобождения действуют с некоторыми оговорками. Все же придется уплатить налог с недвижимости, если она входит в особый перечень и в ее отношении определена кадастровая стоимость. Например, это торговые и бизнес-центры. Также есть исключение и в части НДС: придется уплатить налог с импортного товара. Однако все эти моменты, как правило, на практике встречаются нечасто.

При этом НДФЛ с работников платится в полном объеме, так же, как и страховые взносы за них. Кроме того, владельцы патентов производят отчисления и на свое страхование.

ИП на ПСН не подают никакой отчетности по налогам. Но они должны фиксировать свои поступления, заполняя специальную книгу доходов. Подробнее о том, какие отчёты сдает ИП на ПСН можно прочитать в этой статье.

ПСН и другие налоговые системы

Еще один плюс режима в том, что применять его можно совместно практически с любым другим. Например, предприниматель производит какие-либо товары и применяет упрощенную систему. Он решает открыть небольшой магазинчик со своей продукцией. Так вот, на розничную торговлю он может приобрести патент, а оптовая будет облагаться в рамках УСН.

При совмещении налоговых систем необходимо вести раздельный учет. В примере выше это значит, что предприниматель должен отдельно фиксировать и считать выручку от производства и от продажи в магазине. Также отдельно учитывается имущество, которое используется в рамках разных режимов. Кадровый учет тоже нужно организовать таким образом, чтобы было понятно, к какому виду деятельности относится тот или иной сотрудник.

Раздельный учет ведется для того, чтобы правильно посчитать налоги, но не только. Ведь для применения ПСН есть ограничение по численности работников и объему дохода. Так вот, раздельный учет необходим также и для того, чтобы отслеживать эти параметры.

Совмещение УСН и патента – это очень распространенный случай. Он имеет свои особенности. Первая заключается в следующем: для возможности применения ПСН необходимо учитывать выручку на обоих налоговых режимах.

Например, предприниматель получил доход 40 млн рублей от деятельности, которая облагается УСН, и еще 15 млн рублей – от патентного бизнеса. Общая сумма – 55 млн рублей, что укладывается в лимит применения ПСН. Если доход от второго направления составит не 15 млн, а 22 млн рублей, то общий доход будет равен 62 млн рублей. В таком случае применять патент ИП не сможет, ведь будет превышен предел по доходу. Придется рассчитывать налог УСН с начала периода действия ПСН.

Раньше по тому же принципу учитывались и работники. ИП разрешалось нанимать не более 15 человек на всех системах налогообложения, иначе права купить патент у него не было. Недавно эту норму пересмотрели, и теперь разрешается нанимать 15 человек по всем видам деятельности на ПСН. При этом в рамках упрощенки у того же ИП могут быть другие сотрудники.

Специалисты обычно рекомендуют всем предпринимателям вместе с регистрацией и заявлением на покупку патента подавать уведомление о применении УСН. В этом случае при утрате права на ПСН предприниматель окажется на упрощенке. Если же этого не сделать, то при достижении лимитов придется переходить на основной налоговый режим, а это невыгодно.

Сколько стоит патент

Рассчитать стоимость своего патента можно на сайте ФНС в специальном сервисе, но будет полезно знать, каким образом она исчисляется.

Стоимость зависит от вида деятельности и региона. Рассчитывается она как процент от потенциально возможного годового дохода предпринимателя, который определяется региональными властями. По умолчанию применяется ставка налога 6%, однако в отношении некоторых видов деятельности власти региона могут ее снизить.

Приобрести патент можно на любое количество дней в пределах года. При этом его цена рассчитывается по формуле: Предельный доход / 365 (366) x Количество дней срока x Ставка

Порядок оплаты зависит от срока действия патента. Если срок менее полугода, то проводится один платеж на всю сумму. Когда платить неважно, нужно лишь успеть до того, как патент перестанет действовать. Если он приобретается на 6-12 месяцев, то оплата производится частями:

Примеры расчета

Предприниматель из Москвы собрался заняться ремонтом мебели на патенте. В столице этот режим введен законом города № 53 от 31.10.2012. В соответствии с ним потенциально возможный к получению годовой доход ИП из этой сферы составляет 660 000 рублей. Стоимость за полный год равна: 660×6% = 39 600 рублей. В первые 90 дней нужно заплатить 13 200 рублей, а далее до конца года – 26 400 рублей.

Если предприниматель решает начать работу с 1 мая до конца 2020 года, расчет будет такой: 660 000 / 366×245×6% = 26 508 рублей. Из них 8 836 рублей нужно заплатить в первые 90 дней, а 17 672 рублей – до конца срока действия патента.

Регистрация ИП с патентом

Заявить о своем желании применять ПСН может не позднее, чем за 10 рабочих дней до того, как ИП начнет заниматься соответствующим бизнесом. Сам документ будут оформлять в течение 5 дней. Значит ли это, что придется зарегистрироваться, потом ждать и еще выпуска патента? Вовсе нет, и вот почему.

Руководствуясь статьей 346.25 НК РФ (пункт 2), предприниматель может подать заявление на патент сразу. Получит он его вместе с документами о регистрации, при этом датой начала действия патента будет дата постановки ИП на учет.

Но есть нюанс – так можно делать лишь в том случае, если предприниматель собирается работать в том же регионе, где прописан. Дело в том, что постановка ИП на учет происходит только по месту постоянной регистрации (а при ее отсутствии – по временной). Тогда как покупать патент нужно только там, где планируется деятельность. Поэтому перед тем, как получить патент на деятельность в другом регионе, нужно открыть ИП по прописке.

Пошаговая инструкция

Подробнее о том, как оформить патент на деятельность при открытии ИП, расскажем в нашем пошаговом руководстве.

Шаг 1. Выбор параметров для регистрации

Вначале нужно решить такие вопросы:

Шаг 2. Документы

Будущий предприниматель заполняет форму Р21001 из приказа ФНС от 31.08.2020 N ЕД-7-14/617@. Документ простой, но есть пара важных моментов:

Также нужно заполнить:

Шаг 3. Госпошлина

Если у будущего предпринимателя нет ЭЦП и желания ее оформлять, то необходимо оплатить госпошлину за рассмотрение бумажных документов. Она не возвращается даже в случае отказа в регистрации. Сумма к уплате – 800 рублей. Реквизиты можно найти на сайте ФНС.

Шаг 4. Нотариус

Если бизнесмен пойдет в ИФНС или МФЦ сам, то этот шаг он может пропустить. Поход к нотариусу нужен только в случае подачи документов через посредников. Надо расписаться на заявлении, а при необходимости составить доверенность.

Шаг 5. Пакет на регистрацию

Список документов, необходимый для регистрации ИП, довольно простой:

Шаг 6. Результат

Через 3 рабочих дня регистрация должна быть пройдена. На email будет направлено письмо с приложением листа записи ЕГРИП. Оформление патента для вновь зарегистрированного ИП занимает не более 5 дней с даты подачи документов. При этом действовать он должен со дня регистрации.

Если получено решение об отказе в выдаче патента, значит, что-то пошло не так. Следует проверить следующие моменты:

Разобравшись с ошибкой, нужно ее устранить. После этого документы можно подавать вновь.

После получения документов можно начинать работу. Осталось своевременно произвести уплату. Надеемся, что наша инструкция вам помогла. Если есть желание продлить применение режима, вы уже знаете, как поступить: подать заявление на патент для ИП не позднее, чем за 10 рабочих дней до окончания его срока.

Как получить патент вместе с регистрацией ИП

Что изменилось для физических лиц, решивших с первого дня предпринимательской деятельности перейти на патентную систему налогообложения? Об этом узнайте из комментария к письму Минфина № СА-4-14/69.

Опубликованное письмо Минфина РФ от 09.01.2014 № СА-4-14/69 предназначено для использования в работе территориальными налоговыми органами при осуществлении функций администрирования такого вида налога, как патентная система налогообложения (далее – Патент).

Как отдельный самостоятельный вид налога Патент регулируется главой 26.5 Налогового кодекса РФ. Напомним, что применять Патент вправе только физические лица, зарегистрированные в качестве индивидуальных предпринимателей (ИП). На юридические лица такое право не распространено.

Патентная система предусматривает осуществление лицом хозяйственной деятельности в области бытовых услуг населению. При этом на уровне региона регулируется минимальный и максимальный размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода, дающего им право применять патентную систему.

Одним шагом

С января 2014 года вступили в силу изменения, внесенные в статью 346.45 Налогового кодекса РФ Федеральным законом от 02.12.2013 № 334-ФЗ. С введением данной поправки физические лица теперь могут одновременно подавать с документами на государственную регистрацию в качестве ИП и заявление на получение Патента. Об этом прямо свидетельствует новый абзац указанной статьи.

Два пути

Вступившие поправки внесли изменения в процедуру получения Патента. Связано это с расширением структуры регистрирующих органов путем образования единых центров работы с налогоплательщиками.

Так, ранее в кодексе было закреплено, что Патент выдается индивидуальному предпринимателю налоговым органом по месту постановки ИП на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Патент действует только на территории того субъекта РФ, который указан в патенте. Для осуществления предпринимательской деятельности на основе Патента в другом регионе необходимо получить документ (патент) соответствующего субъекта РФ.

Ситуация в стране складывается так, что теперь гражданин может обращаться за патентом, как впрочем, и за регистрацией в качестве ИП, в разные органы. Это зависит от того, какая структура действует в том или ином регионе.

Нарисуем схему обращения за получением Патента с одновременной регистрацией в качестве ИП.

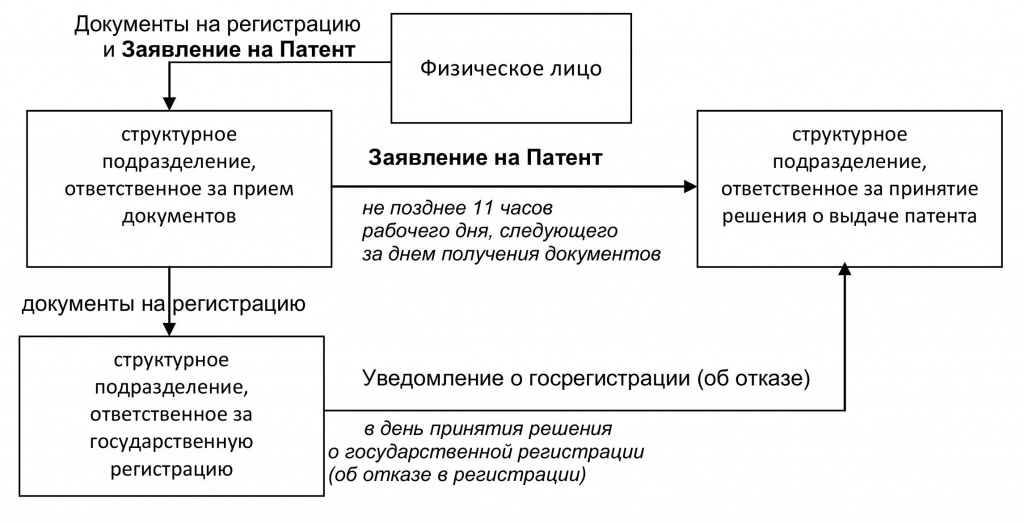

Если физическое лицо обращается традиционным способом в свою налоговую инспекцию, схема будет выглядеть следующим образом (см. Схему 1).

Схема 1 – Обращение за патентом в налоговый орган по месту жительства:

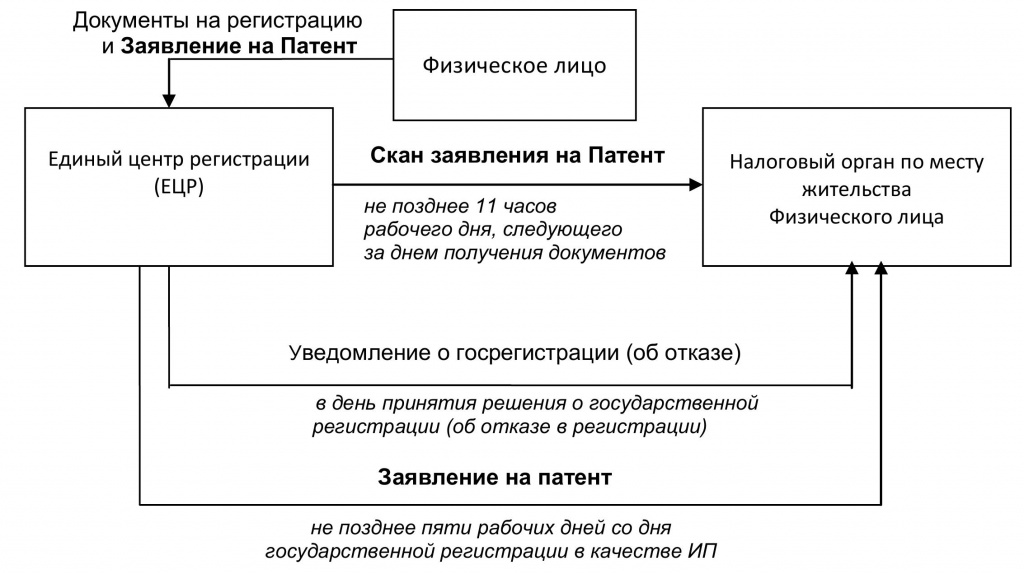

Если же в данной местности действует Единый центр регистрации, схема будет такой (см. Схему 2).

Схема 2 – Обращение за патентом в ЕЦР:

Надо отметить, что для физического лица не имеет значения, куда он обратится. Главное, что теперь ему придется обращаться всего один раз. В соответствии с пунктом 3 статьи 346.45 Налогового кодекса РФ налоговый орган обязан в течение пяти дней со дня государственной регистрации физического лица в качестве ИП выдать (направить) патент или уведомление об отказе в выдаче патента.

Кроме того, опубликованным письмом Минфин рекомендует подведомственным службам выдачу патента (решение об отказе в выдаче патента) осуществлять одновременно с документами, выдаваемыми физическому лицу, зарегистрированному в качестве индивидуального предпринимателя. Таким образом, готовые документы о постановке на учет и Патент можно будет получить за один приход в соответствующую инстанцию.

Патентная система налогообложения

В книге детально описаны условия применения патента, порядок расчета налогов и налоговый учет, совмещение УСН и патентной системы.

Узнайте больше >>

Читайте также по теме:

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

С 1 ноября 2021 года – новые субсидии для МСП

Изменения трудового законодательства с 2022 года: важное для бухгалтера и директора

Льготные кредиты ФОТ 3.0: апгрейд с 1 ноября 2021

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как зарегистрировать ИП с одновременной регистрацией патента?

Хочу зарегистрировать ИП и одновременно подать документы на получение патента.

В законе такая возможность предусмотрена. Более того, в заявлении на получение патента прямо есть сноска, что ОГРИП не указывается в случае подачи заявления на получение патента одновременно с документами, представляемыми при государственной регистрации физического лица в качестве индивидуального предпринимателя.

Т.е. по мнению двух налоговых, документы подать сразу невозможно, и нужно сначала регистрировать ИП, а потом получать патент. В связи с чем у меня два вопроса:

1. Я правильно понимаю, что если я сделаю так, как говорит налоговая, мне прийдётся сдавать бухгалтерскую отчетность как обычному юр лицу, а не как юр лицу на упрощенке или патенте? Потому что получится, что несколько дней я просуществую как обычное юр лицо.

2. Если мне действительно прийдётся сдавать дополнительную отчетность из-за этого, то как добиться от налоговой, чтобы они приняли оба заявления сразу?

1. Я правильно понимаю, что если я сделаю так, как говорит налоговая, мне прийдётся сдавать бухгалтерскую отчетность как обычному юр лицу, а не как юр лицу на упрощенке или патенте? Потому что получится, что несколько дней я просуществую как обычное юр лицо

На самом деле патент берется на конкретный вид деятельности и при этом не отменяет основную систему налогообложения, т.е. ОСНО или УСН.

НК РФ Статья 346.43. Общие положения

1. Патентная система налогообложения устанавливается настоящим Кодексом, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

То есть Вы подаете заявление о регистрации в качестве ИП и уведомление о применении УСН (если не хотите остаться на ОСНО). А после регистрации вполне можете подать заявление на ПСН по конкретному виду деятельности.

Если доходов не будет, то и налогов не будет. Соответственно никакой разницы от того, будет у Вас патент несколько дней или нет не имеется.

2. Если мне действительно прийдётся сдавать дополнительную отчетность из-за этого, то как добиться от налоговой, чтобы они приняли оба заявления сразу?

Нулевую отчетность по ОСНО или УСН Вы можете не сдавать, если не будете вести деятельность по другим видам.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 28 мая 2012 года № 03-11-11/170

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения индивидуальным предпринимателем упрощенной системы налогообложения на основе патента и сообщает следующее.Применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, осуществляющим виды предпринимательской деятельности, указанные в п. 2 ст. 346.25.1 Налогового кодекса Российской Федерации (далее — Кодекс).

…

Пунктом 4 ст. 346.25.1 Кодекса установлено, что патент выдается по выбору налогоплательщика на период от одного до 12 месяцев. Налоговым периодом считается срок, на который выдан патент.

Таким образом, если у индивидуального предпринимателя имеется патент на осуществление вида предпринимательской деятельности «Изготовление и ремонт мебели» и он не осуществляет иных видов деятельности в течение календарного года, то данный налогоплательщик должен оплатить только стоимость патента в порядке, предусмотренном п. п. 8 и 10 ст. 346.25.1 Кодекса. При этом налоговая декларация по общеустановленной упрощенной системе налогообложения в налоговый орган за данный налоговый период не представляется. В случае если в течение календарного года вышеуказанный индивидуальный предприниматель получал доходы от предпринимательской деятельности, не относящейся к деятельности, в отношении которой им применяется упрощенная система налогообложения на основе патента, либо получал доходы от предпринимательской деятельности в периодах, когда упрощенная система налогообложения на основе патента им не применялась, то по итогам календарного года он обязан представить в налоговый орган налоговую декларацию по общеустановленной упрощенной системе налогообложения, отразив в ней соответствующие доходы.

Заместитель директора

Департамента налоговой и таможенно-тарифной политики

С.В. Разгулин

Согласно ст. 346.45 НК РФ Вы вправе подать заявление на патент вместе с заявлением на регистрацию ИП.

В случае, если физическое лицо планирует со дня его государственной регистрации в качестве индивидуального предпринимателя осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, на территории которого такое лицо состоит на учете в налоговом органе по месту жительства, заявление на получение патента подается одновременно с документами, представляемыми при государственной регистрации физического лица в качестве индивидуального предпринимателя. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его государственной регистрации.

1. Я правильно понимаю, что если я сделаю так, как говорит налоговая, мне прийдётся сдавать бухгалтерскую отчетность как обычному юр лицу, а не как юр лицу на упрощенке или патенте? Потому что получится, что несколько дней я просуществую как обычное юр лицо.

ИП — не юридическое лицо. Бухотчетность для ИП не обязательна. Но если при регистрации ИП Вы не подадите заявление на патент, либо в течение 30 дней с момента регистрации уведомление об УСН, то Вы окажитесь на общем режиме налогообложения и соответственно будете платить НДФЛ, НДС и отчитываться по этим налогам.

2. Если мне действительно прийдётся сдавать дополнительную отчетность из-за этого, то как добиться от налоговой, чтобы они приняли оба заявления сразу?

Можете обжаловать отказ налоговой в приеме документов либо попросить разъяснить порядок подачи заявления на патент одновременно с заявлением на регистрацию ИП, в том числе в части налогового органа, в который можно подать пакет документов.

ЕЦР не имеет права Вам отказать принять одновременно с заявлением о регистрации ИП заявление на ПСН, в силу абз.3 п.2 ст.346.45 НК.

порядок же разъяснен в письме Минфина и ФНС от 9 января 2014 г. N СА-4-14/69.

в соответствии с письмом

— при получении налоговым органом,за исключением налогового органа, осуществляющего функции единого центра регистрации (ЕЦР), одновременно с документами, необходимыми для государственной регистрации физического лица в качестве индивидуального предпринимателя, заявления на получение патента:

структурное подразделение, ответственное за прием документов на государственную регистрацию, в день получения указанных документов (не позднее 11 часов рабочего дня, следующего за днем получения таких документов) передает заявление на получение патента в структурное подразделение, ответственное за принятие решения о выдаче патента;

структурное подразделение, ответственное за государственную регистрацию физических лиц в качестве индивидуальных предпринимателей, в день принятия решения о государственной регистрации (принятия решения об отказе в государственной регистрации) уведомляет структурное подразделение, ответственное за принятие решения о выдаче патента, о государственной регистрации физического лица в качестве индивидуального предпринимателя (принятии решения об отказе в государственной регистрации).

— при получении ЕЦР одновременно с документами, необходимыми для государственной регистрации физического лица в качестве индивидуального предпринимателя, заявления на получение патента, ЕЦР:

в день получения указанных документов (не позднее 11 часов рабочего дня, следующего за днем получения документов) направляет сканированный образ заявления на получение патента в налоговый орган по месту жительства заявителя. Указанное заявление может быть направлено также с использованием факсимильной связи;

в день принятия решения о государственной регистрации либо решения об отказе в государственной регистрации уведомляет налоговый орган по месту жительства заявителя о принятии соответствующего решения;

не позднее пяти рабочих дней со дня государственной регистрации физического лица в качестве индивидуального предпринимателя либо принятия решения об отказе в государственной регистрации направляет заявление на выдачу патента в налоговый орган по месту жительства заявителя.