Как положить деньги на кредитную карту

Главное отличие кредитных карт от дебетовых в том, что на первых есть лимит, одобренный банком. Это небольшая сумма, выданная под проценты, которую в дальнейшем нужно вернуть. Однако кредитного лимита не всегда хватает для крупной покупки и возникает необходимость добавлять собственные средства.

Можно ли это делать, какие есть нюансы и как положить деньги на кредитную карту без комиссии, читайте на сервисе Brobank.

| Кред. лимит | 300 000 Р |

| Проц. ставка | От 21.9% |

| Без процентов | До 55 дней |

| Стоимость | 590 руб./год |

| Кэшбек | До 25% |

| Решение | За 5 минут |

Можно ли класть деньги на кредитную карту

Если вы используете кредитный лимит, класть деньги на карту не просто можно, а нужно в обязательном порядке. В противном случае вам грозят штрафы, пени и даже блокировка счета за несвоевременное погашение долга.

Какой бы длительный кредитный лимит ни был у карты, вносить деньги нужно каждый месяц. Это называется обязательный минимальный платеж. Обычно он составляет 3–10% от суммы долга, но не менее 300–500 рублей. Вы можете вносить и больше необходимого, тогда вы с большей вероятностью закроете долг до окончания льготного периода, а, значит, не будете платить проценты за использование кредитных средств.

Дата обязательного платежа может быть фиксированной или варьирующей — зависит от банка и типа карты. Чаще всего встречается второй вариант. Посмотреть, когда класть деньги на карту, можно в договоре или в личном кабинете.

Пополнение карты сверх лимита

Положить на кредитную карту можно деньги как для погашения долга, так и для собственных нужд. Тогда вы сможете использовать пластик не как кредитку, а как дебетовку. Проценты за использование собственных средств начисляться не будут. Более того, вы можете сами получать процент на остаток за размещение и хранение своих сбережений, если это предусмотрено тарифом. Например, Банк Центр-Инвест предлагает до 4% годовых.

Класть деньги на кредитку сверх лимита целесообразно в двух случаях:

Если у вас открыт кредитный лимит, то деньги, которые вы положите, пойдут на оплату задолженности, поэтому, чтобы пользоваться своими средствами, вам нужно будет закрыть долг.

Как положить деньги на кредитку

Способы пополнения кредитной карты условно делятся на два: наличными и безналичным переводом.

Внести наличные на карту можно:

Безналичный перевод проводится в основном через личный кабинет или иные онлайн-сервисы банка.

Обычно деньги приходят практически сразу, однако, бывают задержки от 1 до 5 дней. Поэтому, если вы вносите средства с целью погасить минимальный платеж, делайте это за несколько дней до крайней даты.

Классическая кредитная карта Сбербанка

| Кред. лимит | 600 000 Р |

| Проц. ставка | От 23,9% |

| Без процентов | До 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

У Сбербанка широкая сеть отделений и банкоматов, а также удобные онлайн-сервисы: мобильный банк, интернет-банк, онлайн-банк. Можно воспользоваться любым способом — комиссии со стороны Сбербанка за это не будет.

Если вы будете пополнять кредитку через сторонние сервисы с использованием карт других банков, то именно тот банк может взять дополнительную плату. Этот момент нужно уточнять в тарифах карт-отправителей. Если комиссия и будет взята, спишется она не с кредитки Сбербанка, а с той карты, с которой вы пополняли счет.

Итак, кредитную карту сбербанка можно пополнить:

Если кредитная карта по каким-либо причинам заблокирована, но вам все равно нужно положить на нее деньги, то сделать это можно только в офисе банка или переводом со счета стороннего банка.

Тинькофф Платинум

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

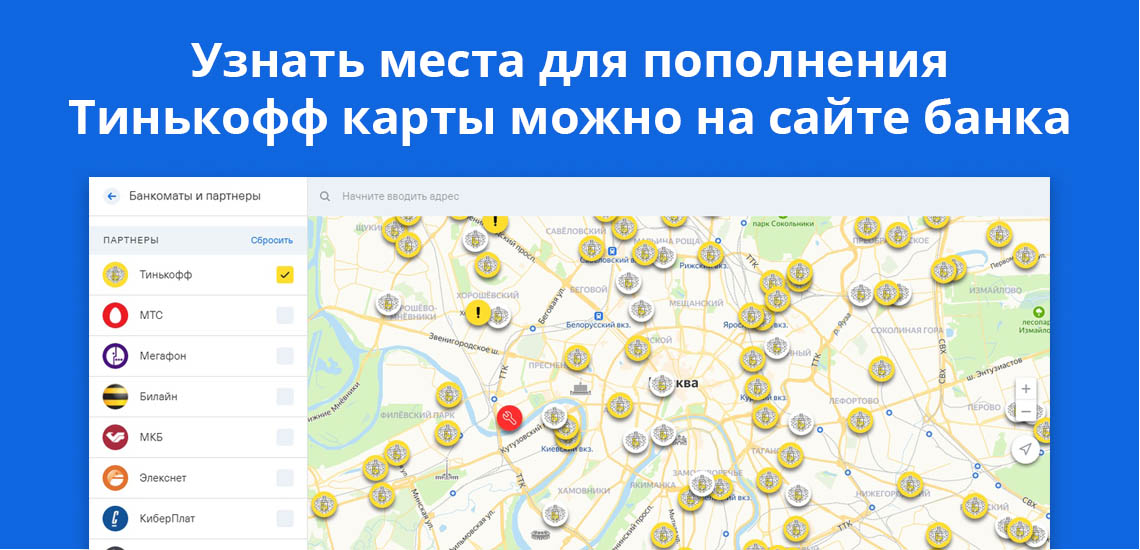

Тинькофф Банк отдает предпочтение онлайн-работе с клиентами — у него нет отделений, а сеть банкоматов не так хорошо развита, как у Сбербанка. Тем не менее пополнить кредитку наличными все-таки можно. Для этого нужно обратиться к партнерам банка.

Адреса есть на сайте Тинькофф: промотайте страницу вниз и перейдите в раздел «Точки пополнения». На открывшейся странице укажите свой город и посмотрите, где можно пополнить карту. Это могут быть офисы банков (МКБ, Открытие), сотовые операторы (МТС, Билайн, Теле2), почтовые отделения и, собственно, банкоматы Тинькофф, если они присутствуют в указанном городе. Комиссия за пополнение браться не будет.

Пополнить кредитку онлайн можно в мобильном приложении, в личном кабинете или на сайте банка, воспользовавшись сервисом «Перевод с карты на карту». Использовать можно не только карты Тинькофф, но и карточки других банков — со стороны получателя комиссии не будет.

Если нужно перевести крупную сумму, то лучше воспользоваться межбанковским переводом — ограничений по сумме здесь нет. Вам понадобится указать реквизиты кредитки. Найти их можно в личном кабинете в разделе «О счете». За межбанк Тинькофф также не берет комиссию.

МТС CASHBACK

| Кред. лимит | 1 000 000 Р |

| Проц. ставка | От 11,9% |

| Без процентов | До 111 дней |

| Стоимость | От 0 руб. |

| Кэшбек | 1-25% |

| Решение | 2 мин. |

Кредитку МТС Банка можно пополнить как с комиссией, так и без нее. К бесплатным вариантам пополнения относятся:

Если эти варианты не подходят, то можно пополнить кредитку с небольшой комиссией:

Обратите внимание, что срок зачисления средств через партнеров может достигать 3 суток, тогда как при использовании сервисов МТС деньги поступают на счет мгновенно.

Кстати, универсальная карта МТС CASHBACK — одна из немногих кредиток, с которой можно без комиссии снимать собственные средства и получать до 5% годовых на остаток.

Альфа Банк 100 дней без процентов

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 590 р./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Альфа Банк еще в 2016 году отменил комиссию за входящие переводы с карт других банков, поэтому пополнять кредитку можно как с «Альфовских» карточек, так и с любых других. Опять же, необходимо удостовериться, что карта-отправитель не взимает плату за исходящие переводы.

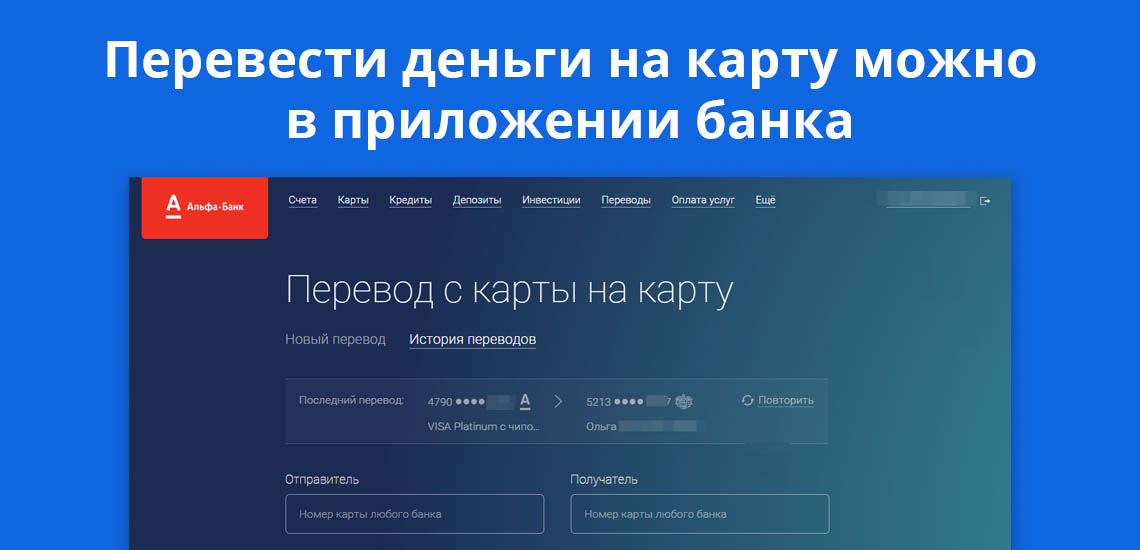

Перевести деньги на кредитку можно в личном кабинете «Альфа-Клик» или мобильном приложении «Альфа-Мобайл», а также на сайте Альфа Банка, воспользовавшись сервисом Card-to-Card. Для этого перейдите в раздел «Онлайн-Банк», спуститесь до графы «Платежи и переводы» и выберите пункт «Перевод с карты на карту на сайте банка».

Внести наличные можно через банкоматы банка, а также у партнеров:

Что делать, если деньги на карту не пришли

Деньги на карту не всегда поступают моментально, особенно если переводить их с карты другого банка или пользоваться сервисами партнеров. Срок зачисления может достигать 3–5 дней, поэтому, если деньги не пришли сразу, нужно немного подождать.

Не стоит исключать и технические сбои, из-за которых перевод может задержаться. Узнать, есть ли проблемы на стороне банка можно непосредственно в самом банке — позвоните или напишите им в онлайн-чат.

Также необходимо проверить правильность реквизитов получателя. Однако вероятность ошибиться в номере карты крайне мала, так как это не случайный набор цифр, а комбинация, построенная по определенному алгоритму. Ошибка будет распознана системой и платеж не пройдет.

Если указанные реквизиты все-таки совпали с номером карты другого человека, то вернуть деньги будет крайне сложно. Вам нужно будет написать заявление в банк, прикрепив чеки оплаты. Банк, в свою очередь, свяжется со второй стороной сделки и попросит вернуть деньги. Если банк это не делает или вторая сторона игнорирует просьбы, то нужно подавать заявление в суд.

Выводы

Если вы пользуетесь кредитным лимитом, то класть деньги на кредитную карту нужно, чтобы погашать задолженность — вы можете пополнять счет минимальными платежами или большей суммой, чтобы не выйти из льготного периода.

Можно положить на кредитку деньги и сверх лимита и пользоваться своими средствами, получая за это бонусы, если это предусмотрено тарифом. Процентная ставка на собственные средства не распространяется, однако, за снятие наличных и денежные переводы комиссия все равно будет взята, как если бы вы использовали заемные средства.

Пополнять кредитную карту можно множеством способов: переводом с карты на карту, наличными в кассах и банкоматах, в партнерских точках. Удобнее всего класть деньги на кредитку в личном кабинете переводом с дебетовой карты того же банка — так с вас точно не возьмут комиссию и деньги зачислятся мгновенно. Если использовать карту сторонней организации, то нужно убедиться в том, что ни банк-получатель, ни банк-отправитель не возьмут за это дополнительную плату. То же самое касается пополнения через партнеров — изучите условия, чтобы лишний раз не переплачивать.

Источники:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как пользоваться кредитной картой

Рассказываем, как не платить проценты, не допускать просрочек и пользоваться картой с удовольствием

Зачем нужна кредитная карта

Кредитная карта выручает, когда срочно нужны деньги. На ней лежит сумма, которую можно тратить на покупки в магазинах и в интернете, оплачивать коммуналку, связь и другие услуги. А можно ничего не тратить и просто держать про запас.

Не платите проценты

Главное преимущество кредитной карты — вы можете пользоваться деньгами банка бесплатно. При условии, что вернёте задолженность до конца беспроцентного периода.

Какой беспроцентный период бывает

120 дней

50 дней

Как работает беспроцентный период

Посмотрите короткое видео, чтобы узнать, что такое льготный период, как он работает и как никогда не платить проценты за использование денег на кредитной карте.

Для карт с беспроцентным периодом 120 дней

Для карт с беспроцентным периодом 50 дней

Как узнать, сколько и когда платить

В СберБанк Онлайн нажмите на кредитную карту → «Подробнее о задолженности». Там вы увидите сумму долга на сегодня, задолженность по льготному периоду и когда нужно внести обязательный платёж.

Там же вы увидите доступный лимит по карте и даты текущего отчётного периода.

Оформите кредитную СберКарту с беспроцентным периодом 120 дней

У вас всегда будут под рукой бесплатные деньги, а времени хватит на то, чтобы вернуть задолженность.

Как правильно пользоваться кредитной картой

Кредитная карта – популярный банковский продукт. Кредитку легко оформить, банки часто дают ее в нагрузку к дебетовой/зарплатной карточке. Отношение потребителей к кредитному пластику неоднозначное: одни считают его удобным инструментом, другие опасаются. Стоит ли оформлять кредитку? Насколько это безопасно? Как не попасть в долговую яму? Рассказываем о действенных лайфхаках, которые позволяют пользоваться кредиткой с выгодой.

Зачем нужна кредитная карта

По кредитке можно не платить

Большинство потребителей не хочет связываться с кредитными картами, опасаясь высоких процентов. Однако при грамотном подходе можно не платить банку за пользование заемными средствами, а возвращать только сумму долга.

Практически все банки выпускают кредитные карты с льготным периодом. Его продолжительность зависит от конкретной финансовой организации. Обычно беспроцентный грейс-период составляет 55 дней, хотя встречаются варианты от 20 до 120 суток и даже дольше. Если в течение этого срока вы полностью возвращаете долг, то проценты не начисляются.

Пример. Мария потратила с кредитки 15 000 рублей. В течение льготного периода девушка успела полностью погасить задолженность. Она вернула банку деньги, не заплатив ни копейки за пользование кредитными средствами.

Если вы не вернули всю сумму полностью, а смогли внести лишь часть, вам начислят проценты – в том числе и за время льготного периода.

Пример. Александр тоже истратил 15 000 рублей с кредитной карты, но к концу льготного периода он смог вернуть в банк только 3 000 рублей. Соответственно, будут начислены проценты. Причем банк выставит счет за все время пользования картой, включая льготный период.

Особенность грейс-периода в том, что проценты не начисляются только при безналичной оплате товаров и услуг. Если вы захотите обналичить деньги в банкомате, будьте готовы заплатить комиссию и проценты за весь период.

С помощью кредитки можно зарабатывать

Кредитная карта может не только сберечь ваши деньги, но и увеличить доход. Для этого потребуется дополнительно оформить дебетовый пластик с высоким процентом на остаток.

Схема предельно проста. Вы получаете зарплату и вносите всю сумму на дебетовую карту. Там деньги хранятся в течение месяца, и на них начисляется процент. Текущие расходы вы оплачиваете кредиткой.

В конце месяца вы снимаете деньги и погашаете задолженность по кредитке. Накопленные проценты остаются на дебетовой карте. Получив очередную зарплату, вы снова кладете деньги под процент, а для оплаты повседневных расходов используете кредитку. Таким образом, деньги не просто хранятся на вашем счете, но и приносят определенный, пусть и не очень большой доход.

Пример. Сергей получил зарплату 60 000 рублей. На вклад он сразу же внес 10 000 рублей, оставшиеся 50 000 положил на дебетовую карту Tinkoff Black. Наш герой потратил 3 000 рублей, чтобы получать процент на остаток по счету – 3,5%. В течение месяца молодой человек расплачивался только кредиткой. Его собственные деньги хранились на счету дебетовой карты, принося доход. К концу расчетного периода Сергей заработал на остатке по счету 247 рублей – за 1 месяц и 24 дня. За год можно заработать более 1 500 рублей.

Кроме того, кредитная банковская карта с кешбеком Тинькофф Платинум позволила молодому человеку вернуть часть потраченных денег баллами, которыми можно компенсировать траты в кафе и столовых, а также расходы на ж/д билеты. Истратив 45 000 рублей, он заработал 450 бонусных баллов.

Использование двух карт позволит получать льготные условия постоянно.

Сколько длится на самом деле льготный период

Льготный период есть практически у любой кредитной карты. Он составляет до 55 дней, а в некоторых случаях до 730 дней. Однако не стоит расслабляться. Заявленный беспроцентный период может оказаться на самом деле в два раза короче. Все зависит от даты начала расчетного периода. Уточнить эту информацию можно в банке.

Допустим, у вас кредитка с льготным периодом 55 дней. Расчетная дата – 15 число месяца. Если вы совершили покупку 16 числа, у вас есть 54 дня, чтобы вернуть долг без процентов. Но если вы расплатились 14 числа, льготный период составит всего 26 дней: 1 день до расчетной даты и 25 – после нее.

Не оплачивайте кредиткой повседневные вещи

Пользуясь кредиткой, контролируйте траты. Помните основное правило – должна быть достаточная сумма собственных средств для погашения задолженности по карте. На крупные приобретения лучше копить, а не пользоваться кредитными деньгами.

Если сейчас не хватает на покупку, отложите ее до лучших времен. Не стоит рисковать, даже если вы уверены, что получите зарплату через неделю – за это время может произойти что угодно. Вам могут задержать зарплату, компания может разориться или уволить вас. Покупайте только те вещи, которые планировали приобрести, и только если на это есть деньги.

Пример 1. Анастасия работает HR-менеджером с зарплатой 120 000 рублей в месяц. Девушка накопила 70 000 рублей собственных средств. Зарплата ожидается через неделю. Анастасия хочет приобрести брендовые туфли за 150 000 рублей. В таком случае покупку лучше отложить, так как собственных денег не хватает. Если зарплату задержат, Настя будет должна банку 80 000 рублей.

Пример 2. Катерина работает продавцом в магазине, ее зарплата 30 000 рублей в месяц. Девушка накопила 20 000 рублей и хочет приобрести телевизор за 15 000 рублей. До зарплаты осталось 10 дней. Катерина может сделать покупку, так как собственных средств достаточно.

Недостаток денег на повседневные расходы – тревожный сигнал. Вероятнее всего, вы неправильно распоряжаетесь своими финансами, тратите больше, чем зарабатываете, или слишком много даете в долг. Пересмотрите траты – денег должно хватать на еду, одежду, дорогу.

Помните, что кредитка не поможет решить проблему нехватки средств. Вы просто заранее истратите часть денег, которые получите в следующем месяце. Ситуация нехватки средств усугубится, поскольку вам придется отдать долг банку.

Не снимайте наличные в банкоматах

Кредитная карта предназначена для безналичной оплаты товаров и услуг. Когда вы используете ее по назначению, банк получает доход. Однако если вы решите снять наличные с кредитки, приготовьтесь заплатить комиссию. Банку невыгодно, когда вы выводите его деньги, поэтому он удерживает процент за каждое снятие. Льготный период в таком случае тоже не действует.

Пример. Светлана решила снять в банкомате 5 000 рублей с Тинькофф Платинум. За эту операцию банк удержал с нее дополнительно 435 рублей (2,9% от суммы + 290 рублей). Проценты (до 49,9% годовых) будут начисляться ежедневно. За месяц их наберется 166,25 рублей. Светлана переплатит банку 601 рубль – более 10% от снятой суммы.

Иногда клиенты пытаются схитрить, переведя деньги с кредитной карты на дебетовую, чтобы снять наличные без процентов. Однако выгоды не будет, так как за исходящий перевод тоже удерживается комиссия.

Погашайте долг суммами крупнее минимального платежа

Многие владельцы кредитных карт допускают серьезную ошибку. Они вносят ежемесячно минимальный платеж, полагая, что задолженность просто гасится частями. Но это не так.

Если вы не вернули долг до окончания льготного периода, банк начисляет процент за пользование заемными средствами. По сути своей, кредитка – потребительский заем сроком на 5 лет. Процентная ставка обычно составляет от 25% годовых. Переплата при таких условиях будет весьма ощутимой. Почти вся сумма минимального платежа – проценты, начисленные за пользование заемными средствами.

Чтобы меньше переплачивать, старайтесь вносить на счет суммы, превышающие минимальный платеж. В таком случае деньги пойдут в счет погашения основного долга.

Процент по кредиту начисляется каждый день

Банк начисляет проценты за все дни пользования кредитными средствами. Если вы успеваете погасить задолженность до окончания льготного периода, то оплачивать их не нужно. Однако если вы опоздали, и беспроцентный срок истек, проценты начислят за каждый день задолженности.

Пример. Алексей истратил 25 000 рублей с кредитной карты. В течение льготного периода он вернул только 5 000 рублей. Банк вначале начислит проценты на всю сумму задолженности, а после внесения 5 000 рублей – на оставшиеся 20 000 рублей.

Пользуясь кредиткой, важно не дотягивать до начисления процентов. Старайтесь по возможности быстро гасить задолженность. Если же закрыть долг полностью не получается, вносите суммы, превышающие минимальный платеж.

Используйте бонусы правильно

Сегодня практически любой банк предлагает кредитки с бонусной программой. Вы можете выбрать самый подходящий вариант, отвечающий вашим потребностям и привычкам. Так получится заработать максимальное количество бонусов.

Так, золотая карта Аэрофлот от Сбербанка или All Airlines Тинькофф банка подходит тем, кто часто совершает перелеты и путешествует по всему миру. За покупки по ним начисляются бонусные мили, которые можно обменять на авиабилеты.

Расскажем, как пользоваться кредиткой с выгодой.

Пример. Ольга и Андрей собрались отдохнуть в Италии. С помощью сайта Тинькофф Путешествия они заранее бронируют номер в отеле за 48 000 рублей и получают по карте All Airlines 4 800 бонусных миль. Оплачивая кредиткой билеты за 26 000 рублей, пара получит еще 1 300 милями. Аренда авто за 20 000 рублей принесет еще 2 000 бонусов. На этапе подготовки Ольга и Андрей заработали 8 100 миль.

Израсходовав в поездке 60 000 рублей, они получат еще 1 200 бонусов, заработав таким образом за отпуск 9 300 миль.

Кредиткой All Airlines можно оплачивать повседневные расходы. С каждой покупки начисляется 2% милями. Траты супругов составляют 75 000 рублей на двоих в месяц – с суммы расходов можно вернуть 1 500 миль. Расплачиваясь кредиткой в течение года за большую часть покупок, Ольга и Андрей смогут накопить 18 000 миль. Выгода от участия в бонусной программе составит 27 300 миль, что полностью окупит стоимость авиабилетов в Италию.

Многие пользователи пренебрежительно относятся к бонусам, считая их незначительными. Однако при правильно выбранной программе вы сможете получить ощутимую выгоду.

Проверить баланс бонусов можно в личном кабинете на сайте банка или в мобильном приложении.

Карта поможет исправить кредитную историю

Аккуратно пользуясь кредиткой и своевременно возвращая долги, вы сможете сформировать положительную кредитную историю, доказав банку ответственность. Впоследствии это поможет получить одобрение по крупным кредитам – ипотеке или автокредиту.

Помните, что это не ваши деньги

Пользуясь кредитной картой, не забывайте, что вы тратите заемные средства, а возвращать придется свои. Цель банков – зарабатывать деньги, в том числе за счет обычных потребителей. Оплачивая покупки кредиткой, тщательно контролируйте расходы, чтобы в итоге не остаться с огромным долгом.