Если допущены ошибки при оформлении счетов-фактур и первичных документов

Ошибки в документах – счетах-фактурах и «первичке» (бумажных или электронных [1] ) неизбежны. Ведь от ошибок, как известно, никто не застрахован. И не всегда в этом виновата компания, которая составляет документы. Случается так, что в процессе их оформления изменяются реквизиты самой компании или ее контрагента либо условия сделки.

В редких случаях учетные документы, имеющие погрешности в оформлении, можно оставить в том виде, в каком они составлены изначально. Чаще всего требуется внести в них исправления. Но как правильно это сделать? Какие требования законодательства следует учесть?

Ошибки в документах могут быть выявлены любым из участников сделки, но исправить их, несомненно, должно лицо, составившее документы. Согласия контрагента для этого (если только речь не идет о взаимной договоренности сторон об изменении стоимости ранее отгруженных товаров, оказанных услуг, выполненных работ) не требуется. Достаточно лишь уведомить о данном факте контрагента и, соответственно, после устранения ошибок направить ему исправленные экземпляры документов.

Как правило, ошибки допускаются одновременно и в первичном документе (товарной накладной, акте), и в счете-фактуре, хотя на практике могут быть ситуации, когда требуется исправить только один из них.

Основания и правила устранения погрешностей в оформлении вышеупомянутых документов в главном схожи: обязательному исправлению подлежат существенные ошибки. Но имеются и некоторые различия, которые как раз и обусловлены разными подходами к определению степени существенности ошибки, выявленной в первичном учетном документе либо счете-фактуре.

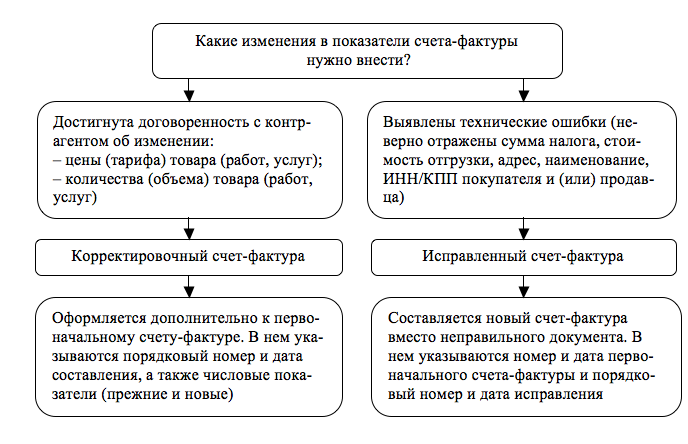

Порядок исправления ошибок в счете-фактуре, который представляет собой документ налогового учета, определен гл. 21 НК РФ. В частности, ее положения помимо первичного документа допускают составление налогоплательщиками еще двух видов документов: корректировочного и исправленного (ст. 169 НК РФ). Ситуации, при которых необходимо составить тот или иной счет-фактуру, следует различать.

Корректировочный счет-фактура

Налоговые нормы (п. 3 ст. 168, п. 10 ст. 172 НК РФ) предписывают составлять корректировочный счет-фактуру только при определенных обстоятельствах (которые приводят к изменению цены (тарифа) и объема (количества) отгрузки) и при достижении взаимной договоренности между участниками сделки о корректировке стоимости (количества или цены). К числу определенных обстоятельств, в частности, относится следующее:

Исправленный счет-фактура

Существенные ошибки

– наименование валюты (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ);

– количество товаров (работ, услуг) (пп. 6 п. 5 ст. 169 НК РФ);

– цена товаров (работ, услуг) (пп. 7 п. 5 ст. 169 НК РФ)**

**

Счета-фактуры с арифметическими ошибками, допущенными в графе 5 (в ней отражается результат перемножения показателей граф 3 и 4), не могут признаваться основанием для принятия к вычету сумм НДС (письма Минфина России от 18.09.2014 № 03‑07‑09/46708, от 30.05.2013 № 03‑07‑09/19826).

***

Некоторые суды (см. Постановление ФАС ДВО от 10.06.2014 № Ф03-2116/2014 по делу № А51-17093/2013) считают, что подписание счетов-фактур неустановленными лицами в силу п. 2 ст. 169 НК РФ уже является самостоятельным основанием для отказа в принятии налоговых вычетов по НДС. Однако есть судебные решения (см. Постановление АС СКО от 11.06.2015 № Ф08-3452/2015 по делу № А32-26952/2012), в которых арбитры признали подписание счетов-фактур неустановленным и неуполномоченным лицом несущественным обстоятельством.

Обобщим сказанное. Составлять исправленный счет-фактуру необходимо, если:

Порядок составления исправленного счета-фактуры

И последнее. Изложенный порядок применяется и при внесении исправлений в корректировочный счет-фактуру (при выявлении в ранее составленном документе существенных ошибок) (п. 6 Правил заполнения корректировочного счета-фактуры).

Подведем предварительные итоги. Резюмируя вышесказанное, покажем схематично отличия между корректировочным и исправленным счетами-фактурами.

Надо ли исправлять первичные документы?

Счета-фактуры оформляются на основании первичного документа (товарной накладной, акта оказанных услуг или выполненных работ). Поэтому если в счете-фактуре имела место ошибка, то она почти гарантировано присутствует и в первичном документе («почти» – когда оба документа составляются вручную без применения специализированных автоматизированных средств учета). И если ошибка является существенной для счета-фактуры, то таковой она будет и для первичного документа. Данный вывод обусловлен:

– дата составления документа;

– наименование лица, составившего документ;

– содержание факта хозяйственной жизни;

– величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

– наименование должностей лиц, ответственных за оформление документа;

– подписи и Ф. И. О. лиц, подписавших документ

– наименование, адрес, ИНН/КПП продавца и (или) покупателя;

– наименование товаров, работ или услуг;

– наименование, код валюты;

– количество товаров (работ, услуг);

– цена товаров (работ, услуг);

– применяемая ставка налога;

– Ф. И. О. лиц, уполномоченных на подписание счетов-фактур

Порядок исправления первичных документов можно разработать самостоятельно

Во-первых, возможность внесения исправлений в первичные учетные документы установлена ч. 7 ст. 9 Закона о бухгалтерском учете. Здесь же оговаривается, что исправлению подлежит не всякий документ. Например, нельзя изменить кассовые и банковские документы (п. 4.7 Указания ЦБ РФ от 11.03.2014 № 3210‑У, п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [9] ).

Во-вторых, механизм внесения исправлений в первичные документы ч. 7 ст. 9 Закона о бухгалтерском учете не регламентирован. Здесь установлены лишь минимальные требования к содержанию исправленного первичного документа: обязательное указание даты внесения исправлений, а также идентифицирующих сведений о лицах, сделавших это. По сути, в норме изложены основные правила корректурногоспособа внесения исправлений, порядок осуществления которого приведен в разд. 4 Положения о документах и документообороте в бухгалтерском учете [10] (далее – Положение).

Между тем отсутствие в Законе о бухгалтерском учете детализированного порядка внесения исправлений в первичные учетные документы дает организациям определенную свободу. Они вправе разработать подходящий способ осуществления правки в «первичке» с учетом особенностей документооборота (разумеется, этот момент необходимо отразить в учетной политике).

Кстати, на наличие у экономических субъектов подобного права Минфин указал в Письме от 22.01.2016 № 07‑01‑09/2235. И это справедливо, поскольку в случае применения электронных документов внесение в них исправлений, например, вышеупомянутым корректурным способом невозможно.

Нюансы, которые нужно учесть при утверждении способа исправления «первички»

1. Внесение исправлений в изначальный учетный документ.

Алгоритм действий в данном случае определен разд. 4 Положения. Этот способ применяется в отношении документов, составленных вручную или автоматизированным способом (то есть при помощи специализированных бухгалтерских программ, например 1С: Бухгалтерия). Ведь в последнем случае, несмотря на, казалось бы, электронный метод создания документа, он таковым не является, так как в документообороте подобный документ используется как обычный бумажный.

Порядок действий таков: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Устранение ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также проставляется дата исправления.

2. Выставление нового (корректирующего) документа.

При применении данного метода необходимо соблюсти минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете: составленный новый документ должен идентифицировать исправленный по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Хотя при обнаружении ошибок в первичном документе Законом о бухгалтерском учете не предусмотрена замена ранее принятого к учету первичного учетного документа новым (на это, в частности, указали финансисты в Письме № 07‑01‑09/2235), арбитры тем не менее считают возможным осуществление подобной замены.

Например, в Постановлении Девятнадцатого арбитражного апелляционного суда от 21.02.2013 по делу № А64-3569/2012 отмечено: закон не исключает права налогоплательщика и его контрагентов вносить исправления в счета-фактуры и первичные документы, составленные с нарушением установленного порядка либо содержащие недостоверные сведения о совершенных хозяйственных операциях, и не запрещает налогоплательщику устранять несоответствие первичных документов требованиям бухгалтерского законодательства путем внесения в неправильно оформленный документ исправлений, его переоформления, замены на оформленный в установленном порядке и представлять переоформленные первичные документы в налоговый орган или в суд для обоснования правомерности применения налоговых вычетов или расходов по налогу на прибыль.

В части электронных документов необходимо пояснить следующее. В силу технических особенностей их составления использование корректурного способа внесения исправлений не представляется возможным. Следовательно, в случае применения электронного документооборота единственным возможным вариантом устранения ошибок является составление нового (корректирующего) документа.

В настоящее время утверждены лишь электронные форматы некоторых первичных документов (см. Письмо ФНС России от 09.02.2016 № ЕД-4-2/1984@):

Но вернемся от перспектив к реалиям. Форматы не всех указанных выше первичных документов предусматривают специального поля для отражения номера и даты исправления. А это (как упоминалось ранее) необходимый атрибут для устранения ошибок в «первичке». Однако данная проблема решается довольно легко. Ведь хозяйствующий субъект вправе дополнить документ обозначенными полями самостоятельно: например, форму электронного первичного документа – информационным полем, в котором будут отражаться сведения о номере и дате исправления.

Резюмируем сказанное. Внесение исправлений в счета-фактуры и первичные документы требует от вносящего их налогоплательщика определенных знаний. При выявлении в счетах-фактурах ошибок (подчеркнем, существенных) необходимо составить новый (это важно!) «исправительный» документ (независимо от формата первоначального – бумажного или электронного). Причем согласовывать внесение изменений в счет-фактуру с контрагентом не нужно.

Соответствующие изменения, как правило, требуется внести и в первичный документ (товарную накладную, акт оказанных услуг или выполненных работ), поскольку счет-фактура оформляется на основании этого документа. И если ошибка является существенной для счета-фактуры, то таковой она, вероятно, будет считаться и для первичного документа.

Способ внесения исправлений в «первичку» хозяйствующий субъект вправе разработать самостоятельно с учетом особенностей документооборота. Подобная возможность обусловлена отсутствием в Законе о бухгалтерском учете детализированного механизма внесения исправлений в первичные учетные документы.

На практике распространены такие способы устранения ошибок:

[2] Утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

[3] См. Письмо Минфина России от 01.04.2015 № 03‑07‑09/18053.

[4] См. Письмо Минфина России от 13.07.2012 № 03‑07‑09/66.

[5] См. письма Минфина России от 12.05.2012 № 03‑07‑09/48, ФНС России от 01.02.2013 № ЕД-4-3/1406@.

[6] Утверждены Постановлением № 1137.

[7] Письмом ФНС России от 12.02.2015 № ГД-4-3/2104@ данные разъяснения доведены до сведения территориальных налоговых органов и налогоплательщиков.

[8] Буквально финансисты перечислили в названном письме квалифицирующие признаки несущественных ошибок для первичных документов. Это ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг) и их стоимости, других обстоятельств документируемого факта хозяйственной жизни. Хотя в данном письме обозначен подход к недочетам в документах применительно к налогу на прибыль, полагаем, его можно распространить на НДС. Ведь условием для признания вычетов наравне с наличием счетов-фактур является и наличие первичных документов, на основании которых товары (работы, услуги) принимаются к учету (п. 1 ст. 172 НК РФ).

[9] Утверждено Приказом Минфина России от 29.07.1998 № 34н.

[10] Утверждено Минфином СССР от 29.07.1983 № 105. Несмотря на солидный возраст Положения, оно является действующим и применяется в части, не противоречащей Закону о бухгалтерском учете.

[11] Как отмечено в Постановлении Десятого арбитражного апелляционного суда от 16.01.2015 № 10АП-14763/2014 по делу № А41-53651/14, одностороннее изменение сведений в первичных документах без взаимного волеизъявления сторон противоречит закону и не влечет правовых последствий (см. также Постановление Первого арбитражного апелляционного суда от 30.06.2015 по делу № А43-27322/2014).

[12] Текст документа можно найти на сайте www.bmcenter.ru.

[13] Формат данных документов рекомендован Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@.

[14] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/551@.

[15] Формат утвержден Приказом ФНС России от 30.11.2015 № ММВ-7-10/552@.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Как заполнить транспортную накладную

С 1 января 2021 года изменилась форма транспортной накладной при перевозке грузов автомобильным транспортом. Разберём изменения и дадим инструкцию по заполнению.

Новая форма транспортной накладной в 2021 году

С 1 января 2021 года по 1 января 2027 года действует новая форма транспортной накладной (Постановление Правительства от 21.12.2020 № 2200). Она дана в Приложении № 4. В бланк добавили несколько граф, которых раньше не было.

С 1 января 2022 года транспортную накладную можно будет составлять в электронной форме. Формат электронной транспортной накладной должна утвердить ФНС совместно с Минтрансом и Минцифры.

Когда нужна транспортная накладная

Транспортная накладная — это первичный документ, которым оформляют автомобильные грузоперевозки по России. Она подтверждает реальность сделки и расходы на перевозку. В накладной грузоотправитель и перевозчик утверждают условия перевозки.

Если транспортной накладной нет, она утрачена или оформлена неправильно, организация может подтвердить расходы другими документами: договором, счетом-фактурой, платежными документами (Постановление Пленума Верховного Суда РФ от 26.06.2018 № 26).

Накладная понадобится, когда продавец доставляет груз покупателю на своем автотранспорте. Исключение — если цена доставки входит в цену товара. Еще накладная нужна, когда продавец или покупатель нанимают для доставки груза стороннюю транспортную компанию.

Покупатели, которые забирают груз самовывозом на своей машине, транспортную накладную не оформляют, так как услугу транспортировки никто не оказывает. Расходы на транспорт и саму перевозку можно будет подтвердить путевым листом, зарплатными ведомостями и другими документами.

Кто оформляет транспортную накладную

Транспортные накладные обычно выписывает организация, которая заказывает перевозку груза (грузоотправитель). Заказчиком может быть продавец или сам покупатель. К примеру, если покупатель заказал перевозку в транспортной компании, то он будет грузоотправителем и составит транспортную накладную. С 2021 года в роли грузоотправителя может выступать и экспедитор.

В договоре перевозки стороны могут выбрать, кто будет выписывать накладную. Например, поручить это самому перевозчику.

Сколько экземпляров накладной составлять

Транспортные накладные составляют на бумаге в трех экземплярах — по одному для каждого участника перевозки: грузополучателя, грузоотправителя и транспортной компании. Все экземпляры должны быть заверены подписями грузоотправителя и перевозчика.

Транспортная накладная формируется на каждую машину. Если в один автомобиль погрузили несколько партий груза, будет достаточно одной накладной. Но если одну партию распределили на несколько машин — понадобится накладная на каждый автомобиль.

Накладную составляет грузоотправитель, а во время провоза ее дополняет перевозчик. Получатель вносит свои данные на приемке груза. В итоге в составлении документа принимают участие три стороны.

Как заполнить транспортную накладную

Есть несколько общих правил, которых все должны придерживаться при работе с транспортной накладной:

Далее подробно разберем порядок заполнения каждой из сторон.

Как заполнить грузоотправителю

Грузоотправителем может быть продавец, покупатель или экспедитор. Например, если покупатель нанял перевозчика, чтобы самовывозом забрать товар со склада продавца, то покупатель будет и грузоотправителем, и грузополучателем.

Грузоотправитель заполняет шапку накладной: дату, номер документа, номер экземпляра (документ составляется в количестве трех штук, каждый экземпляр имеет свой номер), дату и номер заявки. Дополнительно он оформляет разделы, 1–7, 15 и 16.

Раздел 1 «Грузоотправитель». Укажите ФИО физлица или наименование организации, ИНН, адрес, телефон. Если перевозку оплачивает экспедитор, то он и будет грузоотправителем, в таком случае проставляется отметка «является грузоотправителем» и заполняется подраздел 1а (при необходимости).

Раздел 2 «Грузополучатель». Заполните аналогично первому разделу, но данными получателя груза.

Раздел 3 «Груз». Этот раздел достаточно объемный, он включает данные о перевозимом грузе по пяти пунктам: наименование, количество грузовых мест, масса и габариты, перечень опасных веществ — заполняйте на провоз опасного груза, объявленная ценность. Если данных для заполнения нет, разрешается поставить прочерк.

Новый показатель, объявленную ценность, можно взять из товарной накладной или УПД. Она не должна превышать действительную стоимость груза. В ряде случаев ее нельзя указывать (п. 78 Правил перевозок грузов автомобильным транспортом).

Контур.Маркет распознает товары в скане накладной и сопоставит с вашим каталогом

Раздел 4 «Сопроводительные документы на груз». В этом разделе надо привести реквизиты прилагаемых к накладной документов. Сюда входят товарные накладные, УПД, сертификаты, паспорта, разрешения на груз и пр. При их наличии у налоговой будет меньше причин сомневаться в сделке.

Раздел 5 «Указания грузоотправителя». В этом разделе нужно прописать указания, которые транспортная компания должна соблюдать во время перевозки груза: сроки, температурный режим, санитарные и карантинные требования и пр. Дополнительно указываются характеристики автомобиля, на котором повезут груз: тип, марка, грузоподъемность, вместимость и пр.

Раздел 6 «Прием груза». Впишите данные лица, от которого перевозчик забирает груз, адрес склада, дату и время получения груза. При погрузке указываются уже фактические дата и время прибытия и отбытия машины, описывается состояние груза, его масса, количество занятых мест. Раздел должен быть заверен подписями лица, у которого забирают груз, водителя и грузоотправителя (при необходимости).

Не отражайте данные о лице, которому до погрузки передали груз по документам, если фактически его не перемещали (Письмо Минтранса России от 26.03.2021 № Д3/6976-ИС).

Раздел 7 «Сдача груза». Тут отражается адрес места выгрузки (склад покупателя, терминал транспортной компании), дата и время доставки.

Раздел 15 «Подписи сторон» и раздел 16 «Стоимость услуг перевозчика и порядок расчета провозной платы». Должностное лицо грузоотправителя ставит свою подпись, указывает ФИО и должность.

Как заполнить перевозчику

При погрузке водитель перевозчика ставит свою подпись в разделе 6 «Прием груза», а при разгрузке — в разделе 7 «Сдача груза». Перевозчик самостоятельно заполняет разделы 8-11, 13, 15 и 16. При необходимости можно заполнить разделы 12, 14 и 17.

Раздел 8 «Условия перевозки». Здесь перевозчик прописывает, когда груз можно считать утраченным, размер платы за хранение в терминале, размеры штрафов за невывоз груза, задержку транспорта и пр. Часто его оставляют пустым — это значит, что все условия определяются по общим правилам Устава автомобильного транспорта.

Раздел 9 «Информация о принятии к исполнению». В разделе проставляется дата приема заказа, ФИО и должность принявшего и его подпись. У перевозчика есть три дня на рассмотрение заявки грузоотправителя.

Раздел 10 «Перевозчик». Заполняется сведениями о перевозчике: наименование или ФИО, ИНН, адрес, номер телефона. Дополнительно указываются информация о водителе и его контакты.

Раздел 11 «Транспортное средство». Перевозчик указывает сведения об автомобиле, на котором повезут груз: тип, марку, грузоподъемность, вместимость, регномер. Дополнительно надо выбрать тип владения: собственность, лизинг или аренда.

Если транспорт не соответствует требованиям грузоотправителя, заявленным в разделе 5, то он может отказаться от погрузки (п. 31 Правил, утв. постановлением Правительства от 21.12.2020 № 2200).

Раздел 12 «Оговорки и замечания перевозчика». Если при погрузке у перевозчика появились вопросы к состоянию самого груза, упаковке, маркировке, таре и пр., их можно отметить в этом разделе.

Раздел 13 «Прочие условия». Здесь указывают номер, дату и срок действия разрешения на перевозку, данные о маршруте при перевозке крупногабаритных или опасных грузов, режиме работы водителей.

Раздел 14 «Переадресовка». Этот раздел заполняет водитель, если во время поездки изменился адрес доставки.

Раздел 15 «Подписи сторон» должностное лицо перевозчика ставит свою подпись, указывает ФИО и должность.

Раздел 16 «Стоимость услуг перевозчика и порядок расчета провозной платы». Перевозчик указывает стоимость услуги по перевозке, провозную плату и порядок ее расчета, расходы перевозчика, НДС, наименование, адрес и банковские реквизиты грузоотправителя и перевозчика. Также тут проставляются подписи должностных лиц с расшифровкой.

Важно! Транспортная накладная подтверждает расходы на перевозку, если в ней есть все необходимые реквизиты и правильно заполнен раздел 16 (письма ФНС от 19.04.2021 № СД-4-2/5238@, от 20.02.2021 № СД-3-3/1280@). Если нет раздела 16, к транспортной накладной должен прилагаться другой первичный документ, который определяет цену перевозки. Например, универсальный передаточный документ.

Как заполнить грузополучателю

Грузополучатель должен заполнить раздел 7 «Сдача груза» в присутствии перевозчика. Он указывает:

Состояние груза, его массу и количество занятых мест можно не проверять, если все приехало на исправном закрытом транспортном средстве, в контейнере и с пломбами. При повреждении или отсутствии пломб проверка обязательна, как и при нарушении сроков доставки скоропортящихся грузов (п. 9 ст. 15 Закона от 08.11.2007 № 259-ФЗ).

Приемку груза подтверждает представитель получателя, он ставит свою подпись, ФИО и должность.

Раздел 17 «Отметки грузоотправителей, грузополучателей, перевозчиков». Его может заполнить любая из сторон, если у нее есть претензии: найдены нарушения условий провоза груза, его порча, повреждение упаковки и т.д. Пострадавшая сторона ставит отметку об оформлении акта, а подробное описание претензий приводит в акте об установлении расхождений по количеству и качеству.

Как исправить ошибку в транспортной накладной

Если в накладной допустили ошибку, её разрешено исправить прямо в бумажном документе. Алгоритм следующий:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.