Как открыть второй и последующий специальный счёт участника закупок

Если у вашей компании уже есть счёт в Сбербанке, вы можете открыть второй и последующий специальный счёт участника закупок №44-ФЗ, №223-ФЗ без посещения офиса банка и без предоставления дополнительных документов.

Услуга дистанционного открытия специального счёта участника закупок доступна только единоличному исполнительному органу юридического лица или индивидуальному предпринимателю.

Создайте заявление

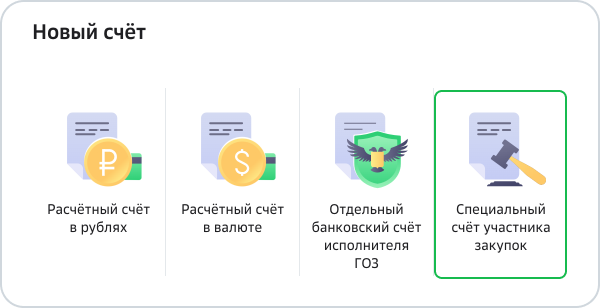

В меню выберите Счета и платежи. Перейдите на вкладку Счета и нажмите Новый счёт. В раскрывающемся списке выберите тип услуги — Открыть счёт.

Дополнительная информация об изменении экранной формы страницы в разделе Как изменить вид раздела «Счета и платежи».

В открывшемся окне выберите Специальный счёт участника закупок.

Ознакомьтесь с условиями

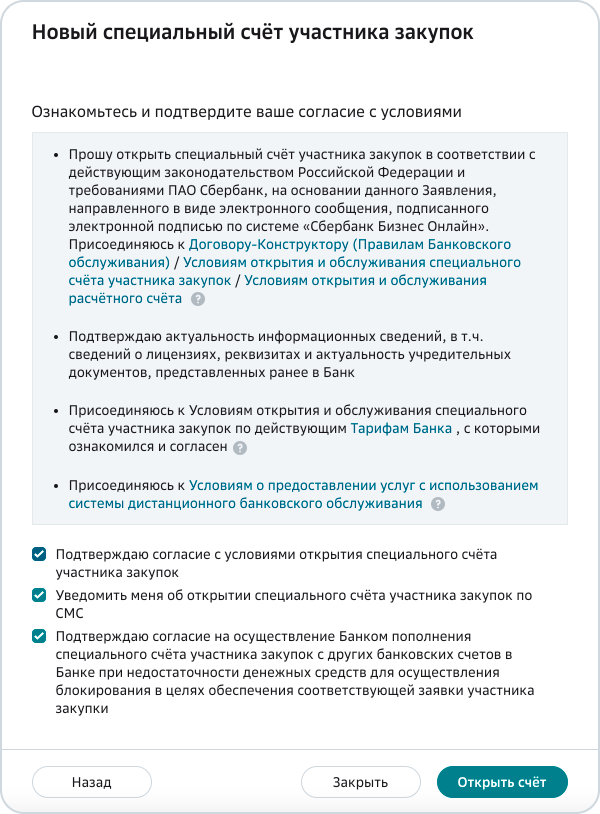

Ознакомьтесь и подтвердите ваше согласие с условиями. Для этого установите флажок Подтверждаю согласие с условиями открытия специального счёта участника закупок.

По умолчанию выбран способ уведомления об открытии счёта по СМС и подтверждено согласие на пополнение счёта. Для отключения уведомлений и пополнения счёта снимите флажки. Нажмите кнопку Открыть счет.

Подпишите заявление

Подпишите заявление с помощью СМС-кода или токена.

Как только ваше заявление будет обработано, новый счёт появится в списке счетов СберБизнес. Чтобы отследить статус обработки заявления, откройте профиль пользователя и выберите Моя организация › Управление организацией. Перейдите на вкладку Заявления и выберите тип заявления — Открытие специального счёта участника закупок.

СберБанк защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Контактная информация

Коммуникации с клиентами

Сбербанк в социальных сетях

Приложения

© 1997—2021 ПАО Сбербанк.

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

Как открыть второй и любой последующий счёт

Часто компании требуется больше одного расчётного счёта. Если у вашей компании уже есть счёт в СберБанке, можете открыть последующий через интернет-банк.

Создайте заявку

В меню выберите Счета и платежи. На открывшейся странице нажмите Новый счёт и в раскрывающемся списке выберите тип услуги.

Дополнительная информация об изменении экранной формы страницы в разделе Как изменить вид раздела «Счета и платежи».

В открывшемся окне выберите счёт в рублях или валюте и пакет услуг. Нажмите Далее.

Ознакомьтесь с условиями открытия счёта и подтвердите согласие. Для получения информации об открытии счёта установите флажок Уведомить меня об открытии счёта по СМС. Нажмите Открыть счёт.

Подпишите заявку

Подпишите документ с помощью СМС-кода или токена.

Отследить статус заявления вы можете в вашем профиле в разделе Моя организация › Управление организацией на вкладке Заявления.

СберБанк защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Контактная информация

Коммуникации с клиентами

Сбербанк в социальных сетях

Приложения

© 1997—2021 ПАО Сбербанк.

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

Дополнительная карта Сбербанка

При открытии дебетовой карты Сбербанк предлагает выпустить дополнительную карту, стоимость обслуживания которой, значительно меньше. Она привязывается к основному счету, а действия держателя дополнительной карты полностью контролируются владельцем дебетовки. Как это работает и зачем нужна дополнительная карта Сбербанка – подскажет Brobank.

Основные характеристики дополнительной карты Сбербанка

В Сбере допкарта открывается только к дебетовым картам. Они выпускаются как на имя владельца, так и на третьих лиц. Чаще всего это родственники клиента.

Дополнительную карту Сбербанк открывает с такими параметрами:

При выпуске дополнительных карт всем членам семьи очень удобно контролировать расходы и экономить семейный бюджет. Стоимость пакетного обслуживания в несколько раз меньше, чем выпуск основных карт на всех.

Как создать карту Сбербанка для ребенка

Детей с раннего возраста нужно приучать самостоятельно пользоваться деньгами и планировать свои затраты. Но родители должны постоянно контролировать этот процесс. В Сбербанке можно сделать дубликат карты на имя ребенка. Это удобная и безопасная альтернатива наличным.

Нужно ли давать карманные деньги детям, можно узнать в одной из наших статей.

Сколько стоит в Сбербанке дополнительная карта

Стоимость допкарты зависит от пакета, в котором выпускается основная дебетовка. Две карты на один счет можно открыть по следующей цене:

| Стоимость от | 480 Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 500 000 р./мес. |

| Овердрафт | Нет |

| Доставка | В отделение |

По молодежным и социальным картам выпуск дополнительных карт не предусмотрен. Особенно выгоден в Сбербанке выпуск дополнительной карты по партнерским программам. Например, совместно с Аэрофлотом. Совершая повседневные покупки, семья накапливает максимальное количество бонусов, которые затем можно использовать для оплаты билетов.

Как сделать дубликат пластиковой карты

Дополнительная карта на имя родственника открывается по достижению им 14 лет. Если держателем дополнительной карты выступает доверенное лицо, то его возраст должен быть от 18 лет.

Родители своим детям могут открывать им дебетовки с 10 лет. Для оформления этого продукта необходимо:

Выпуск дебетовки осуществляется на основании гражданского паспорта или свидетельства о рождении. Владелец счета также предоставляет свои документы для идентификации сотрудником банка. Комиссия за обслуживание эмитированной карты списывается с основного счета.

Лимиты и ограничения по допкартам Сбербанка

Если вы решили открыть две карты на один счет в Сбербанке, то сначала должны определиться с лимитами, для доверенного лица:

Все ограничения по карте устанавливает сотрудник банка согласно письменному заявлению клиента. Изменять лимиты можно один раз в месяц. При необходимости владелец счета в любой момент может закрыть или заблокировать дополнительную карту.

Если вы не хотите переплачивать на банковских продуктах и контролировать семейный бюджет, откройте всем родственникам дополнительные карты. Вместе зарабатывайте бонусы и получайте приятные сюрпризы.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как открыть вклад или счёт

Где можно открыть вклад или счёт?

Вклады и счета можно открыть в личном кабинете и мобильном приложении Сбербанк Онлайн, банкомате или офисе банка.

Как подобрать вклад?

Чтобы правильно выбрать вклад, определитесь с целью, которой вы хотите достичь, и действиями, которые вы хотите выполнять с вкладом. У вкладов отличаются параметры: валюта, срок, возможность пополнения и снятия. Чем больше операций с деньгами на вкладе вы можете совершать, тем ниже доходность.

Можно ли открыть на своё имя сразу несколько вкладов или счетов?

Да, вы можете открыть любое количество вкладов или счетов.

Можно ли открыть вклад или счёт на имя другого человека?

Сберегательный счёт на имя другого человека открыть не получится.

Можно ли открыть вклад сразу на несколько человек, например, семейный?

Вклад открывается только на одного человека, но вы можете бесплатно оформить в офисе банка доверенность на управление вкладом: ваши близкие смогут получать деньги и выписки по счёту, пополнять вклад, закрывать его и перечислять деньги на другие счета.

Доверенному лицу не обязательно приходить на оформление доверенности, но понадобятся реквизиты его паспорта или документа, удостоверяющего личность.

В какой валюте можно открыть вклад или счёт?

Зависит от вклада или счёта. Вклады Сохраняй, Пополняй и Управляй можно открыть в рублях или долларах. Вклад Дополнительный процент и Накопительные счета открываются только в рублях. Если вы хотите счёт в евро или другой валюте, воспользуйтесь Сберегательным счётом.

Что такое капитализация процентов?

При капитализации проценты, начисленные за прошедший период, добавляются к основной сумме вклада, чтобы на них также начислялись проценты. Часто это называют сложным процентом.

Что такое неснижаемый остаток по вкладам?

Неснижаемый остаток по вкладу – это минимальная сумма, которая должна храниться на вашем вкладе в течение срока действия вклада.

Какие льготы есть для пенсионеров при открытии вклада?

Я гражданин другого государства, но временно проживаю в России и хочу оформить вклад. Какие документы я должен предоставить?

Безопасно ли хранить деньги на вкладе, открытом онлайн?

Мы заботимся о безопасности ваших денег: круглосуточно наблюдаем за их движением, немедленно блокируем возникающие угрозы. Главное – не передавайте никому свой пароль.

Открывая вклад онлайн, вы можете дополнительно подключить смс-оповещение, чтобы быть в курсе всех операций по счетам и вкладам и контролировать движение денег. В Сбербанк Онлайн легко ограничить видимость вклада: после этого только вы будете видеть ваши накопления там, где удобно: в личном кабинете или приложении, банкомате.

В чеке по операции при открытии вклада в Сбербанк Онлайн указано московское время, хотя я нахожусь в другом часовом поясе. Почему?

Иные вопросы и особенности выплат со вкладов/счётов умершего владельца вклада/счёта или бенефициара по номинальному счёту регламентируются законодательством Российской Федерации. Банк может запросить дополнительный перечень документов в соответствии с требованиями законодательства и банковскими правилами.

* За исключением номинального счёта. Номинальный счёт открывается на имя взрослого/дееспособного, а ребёнок/недееспособный/ограниченный в дееспособности обозначается бенефициаром.

** Бенефициар по номинальному счёту — физическое лицо (несовершеннолетний/недееспособный/ограниченно дееспособный), получатель социальных выплат: сумм пенсий, алиментов, пособий, возмещения вреда здоровью и вреда, понесенного в случае смерти кормильца, а также иных выплат на его содержание в соответствии со ст. 37 ГК РФ.

Как работают семейные счета в банках

Вести семейный бюджет удобнее, когда у супругов общий банковский счёт. Раньше банки предлагали выпускать только дополнительные карты к счёту одного из членов семьи. С 2018 года семьям стали доступны совместные счета. Рассказываем, как они устроены.

Зачем нужны семейные счета

В первом эксперименте участников просили сначала убрать из кошелька одну карту (общую или личную), а потом выбрать, какую кружку купить: пивную или кофейную. Те участники, которые владели семейным счётом и оставили общую карту, выбрали кофейную кружку, так как она практичнее.

Во втором эксперименте участников попросили представить, что у них скромный бюджет и им нужно купить себе новую одежду. Они могли выбрать одежду для работы или для развлечений и светских мероприятий. После выбора участники должны были определить, насколько им необходимо обосновать партнёру эту покупку. Владельцы семейных счетов чаще считали, что они должны объяснить второй половинке, почему они купили эту вещь.

Учёные не остановились на этом и проанализировали годовые траты тех, кто открыл семейные счета, и тех, кто этого не сделал. Выяснилось, что у владельцев индивидуального счёта больше трат на развлечения, а у владельцев совместного — больше практических покупок. Так Эмили Гарбинская и Джо Глэдстоун доказали, что владельцы совместного счёта разумнее тратят деньги.

Что такое совместные счета и как они устроены

С 1 июня 2018 года согласно статье 845 ГК РФ банки могут (но не обязаны) открывать совместные счета, пополнять которые имеют право несколько человек. Такие счета чаще открывают семьи, поэтому их стали называть семейными, хотя счёт могут также открыть друзья или родственники. Закон не ограничивает количество человек, но банки своё ограничение всё-таки ставят. Например, в Альфа-Банке к семейному счёту можно присоединить до 4 человек.

Все, кто будет пользоваться счётом, заключают в банке договор. Для каждого совладельца банк выпускает карту. Она ничем не отличается от обычной — можно оплачивать покупки в интернете, рассчитываться в магазинах, автомастерских, платить за ЖКУ, снимать деньги. Вся история трат видна всем владельцам счёта в мобильном приложении или выписке. Счёт открывают бесплатно. Карты к счёту могут выдать бесплатно, могут взять за это деньги — тут на усмотрение банка.

В договоре можно выбрать одну из двух схем распоряжения деньгами:

1. Каждый тратит не больше суммы, которую внёс

Супруги открыли совместный счёт. Один кладёт 50 000 ₽, второй — 70 000 ₽. Столько же они и могут потратить. Совместный счёт помогает им видеть расходы каждого и понять, какую сумму они могут безболезненно для бюджета отложить на отдых.

2. Каждый тратит не больше доли, указанной в договоре

Супруги открыли совместный счёт. Один получает 50 000 ₽ в месяц, а второй — от 20 000 ₽ до 50 000 ₽. Доходы второго супруга нестабильны, но платить за коммуналку, сад и школу нужно каждый месяц. Поэтому они решили разделить доли по 50%. Если один пополнит счёт на 20 000 ₽, а второй на 50 000 ₽, то первый сможет потратить 50%, то есть 35 000 ₽.

Если у одного из совладельцев счёта образовалась задолженность государству (налоги, штрафы) или перед банком, то счёт могут арестовать. Если супруги не заключили брачный договор, то счёт арестуют полностью, так как по закону супруги отвечают общим имуществом.

Если же у супругов есть брачный контракт, то арест могут наложить на сумму не больше той, которая указана в договоре на открытие счёта. Например, муж должен государству 13 000 ₽ налогов. На совместном счету лежит 20 000 ₽, а по договору муж с женой могут распоряжаться 50% от суммы счёта. Тогда государство может наложить арест только на 10 000 ₽.

Чем совместный счёт отличается от выпуска дополнительной карты

Закон даёт возможность открыть совместный счёт, но банки не обязаны предоставлять такую услугу. Большинство ограничиваются выпуском дополнительных карт, привязанных к счёту. В чём разница?

При совместном счёте все участники — владельцы счёта. Если оформлять дополнительную карту, то один будет считаться основным владельцем счёта (держателем карты), а остальные — дополнительными держателями. Карта может открываться как на имя основного владельца, так и на чужое имя. Но она всегда привязана к основному счёту владельца. Чаще всего выпускается в той же валюте, но есть и исключения.

Дополнительную карту можно заказать к дебетовой или кредитной карте. Выпуск дополнительной карты почти у всех банков бесплатный, а обслуживание чуть дешевле, чем у основной. Например, владелец счёта может платить 450 ₽ в год за обслуживание основной карты и 300 ₽ в год за обслуживание дополнительной карты. Есть банки, где все карты бесплатные.

Условия доступа к счёту, пополнения и просмотра операций могут быть разными. Например, если открываете дополнительную карту в Сбербанке, пополнять её может только держатель счёта, устанавливается лимит трат, история покупок отображается у обоих. Проще говоря, использование дополнительных карт накладывает на их владельцев некоторые ограничения.

Вот какие возможности есть у владельцев совместного счёта, а также владельцев основных и дополнительных карт*.

| Действия по счёту/карте | Владельцы совместного счёта | Владелец основной карты | Владелец дополнительной карты |

| Пополнять | + | + | + – |

| Переводить деньги | + | + | + – |

| Снимать наличные | + | + | + – |

| Проверять баланс | + | + | + |

| Оплачивать услуги и покупки | + | + | + |

| Видеть историю трат | + | + | + – |

| Получать выписку по счёту | + | + | + – |

| Подключать других участников | + | + | – |

| Устанавливать лимит трат | (согласно договору) | + | – |

| Использовать овердрафт | + | + | – |

*В разных банках возможности держателей карт могут отличаться.

Выпустить дополнительную карту проще, чем открыть совместный счёт — необязательно даже идти для этого в банк. Кроме того, можно открыть дополнительные карты детям, даже если им нет 18 лет. Но наравне распоряжаться финансами, как при совместном счёте, нельзя.

Личный опыт: я выпустила для детей дополнительные карты

Я открыла карты в Тинькофф себе и двоим школьникам. Установила приложение, в котором видны все траты и удобно перекидывать с карты на карту. Есть кэшбэк за траты. Ещё можно назначать задания и устанавливать плату за них, но это противоречит моей модели воспитания.

Я вижу все траты дочери, плюс мне приходят СМС о каждой операции.

Однажды на детской карте у дочери не было денег, и я дала ей свою корпоративную карту. На удивление, дочь потратила гораздо меньше денег, чем обычно. И потом она призналась: «Знаешь, мам, я как-то опасалась сильно тратить деньги с твоей карты. Это же наши семейные деньги, вдруг нам не хватит на продукты». Так что на примере своей семьи я вижу, что совместное распоряжение финансами повышает ответственный подход к тратам.

Однажды сын потерял карту в школе. В мобильном приложении я могла её заблокировать, но вскоре карту нашли и вернули сыну.

Годовое обслуживание дополнительной карты дешевле, чем основной. Например, в Сбербанке обслуживание дебетовой карты Visa Classic стоит 450 ₽ в год, а дополнительной — 300 ₽.

Банки стараются привлекать клиентов, поэтому предлагают кэшбэки, бонусы, акции. К зарплатным картам тоже можно выпустить дополнительные карты.

Как подключить или закрыть совместный счёт

Всем участникам совместного счёта нужно заключать договор в банке и открывать общий счёт. Подключить нового участника к счёту можно в любое время.

Интересный пункт — наличие брачного договора. По умолчанию все средства будут общими, если в брачном договоре не прописаны другие условия.

Расторгнуть договор с банком можно в одностороннем порядке, без каких-либо проблем, согласие других владельцев счёта не требуется. Например, счёт открыт на мужа, жену и её родителей. Если муж хочет расторгнуть договор, то счёт так и останется совместным, только для жены и её родителей. При этом муж получит свою долю денег, согласно договору. Так делают, если просто не хотят больше вести совместный бюджет или в случае развода.

Если счёт открыт на двоих и один из владельцев счёта умер, то счёт уже не считается совместным. Банк переоформит услугу, и счёт будет индивидуальным, текущим.

Совместный счёт можно открыть не в каждом банке. Наиболее приближённое к тому, что разрешает закон, предлагают Альфа-Банк и Райффайзенбанк. Изучайте условия в конкретном банке и после этого принимайте решение.

Как подключить дополнительные карты

Дополнительные карты всегда привязываются к основному счёту. Поэтому открыть такие карты может только владелец счёта. В Альфа-Банке можно сделать это через мобильное приложение. В SBI банке и Сбербанке нужно оставить заявку, а в Тинькофф — заказать карту через приложение или чат.

Карту обычно привозит на дом курьер, но можно получить её и в отделении банка. Дополнительные карты могут быть не только дебетовые, но и кредитные. Владелец кредитной карты устанавливает лимит трат и другие ограничения для допкарты.

Если хотите заблокировать карту, сообщите об этом банку любым удобным способом. Обычно закрыть карту можно в мобильном приложении.

Очевидное преимущество дополнительных карт — удобство перевода денег членам семьи. Ещё такая система помогает следить за семейным бюджетом, контролировать общие расходы, общую историю покупок, планировать расходы и анализировать их.

Также некоторые банки предлагают владельцам карт программы лояльности и дополнительный кэшбэк. Существуют банки, которые предоставляют дополнительные услуги для семейного счёта, например медицинский бонус.

У совместных счетов и дополнительных карт есть плюсы и минусы.

Плюсы совместного счёта: каждый член семьи получает доступ к бюджету; онлайн-контроль позволяет тратить разумно, устанавливая лимиты для каждого; расходы на обслуживание дополнительных карт ниже, чем плата за отдельные счета.

Есть и минусы: если владелец счёта скончается, то все, кому человек предоставил доступ к счёту, в случае его смерти лишаются возможности пользоваться деньгами. Основной счёт и привязанные к нему карты (и основная, и дополнительные) блокируются. Получить деньги можно будет только через полгода в процессе наследования.

Где можно открыть семейный счёт

| Банк | Совместный/семейный счёт* | Доп. карты | Детские карты | Бонусы обслуживания |

| Альфа-Банк | + | + | + | Медицинский бонус 1 – 10% кэшбэк** на траты по картам До 7% на остаток на счету |

| Райффайзенбанк | + | + | + | 5% кэшбэк на покупки по детской карте Скидки на шопинг и развлечения Специальные предложения Доступ в личный кабинет |

| Тинькофф | + | + | + | Доступ в личный кабинет 1 – 30% кэшбэк** для детских и взрослых карт |

| Сбербанк | – | + | + | 0,5 – 10% кэшбэк** на траты по картам 1 – 30% бонусов Спасибо от Сбербанка |

| SBI банк | + | + | + | 6% на остаток по счёту 3 – 10% кэшбэк** за покупки Одна карта для разных счетов |

| ВТБ | – | + | + | 1 – 4% кэшбек на траты по картам До 7% на остаток на счету |

*Большинство банков под семейными счетами подразумевает выпуск дополнительных карт, поэтому уточняйте информацию в банке.

**Зависит от условий банка для конкретной карты.