Как Росгосстрах сделал Ульяну Сергеенко звездой (Из блога Лены Миро)

На все возмущения менеджер ответил так: ну вы же не собираетесь чинить автомобиль у дилера!

Почему же так происходит? Почему Росгострах не оплачивает ремонт, зачем навязывает в дополнение к ОСАГО ненужные человеку страховые договоры, и как увеличилась сама стоимость полиса? Давайте разбираться.

Когда-то Росгосстрах был государственным. Тысячи офисов, сотни тысяч работников. В девяностые все стали жить одним днём, и страховая компания переживала не лучшие дни.

Над Хачатуровым многие партнёры смеялись. Да и сам Данил опасался сомнительного будущего компании. Но тут появился закон об ОСАГО.

За счёт ОСАГО компания выжила, хотя должна была умереть. В карман Хачатурова потекли миллиарды. Это было золотое время, как для страховщиков, так и для страхователей.

На прибыль, поступавшую в компанию от ОСАГО, Хачатуров скупал акции Росгосстраха у государства. За несколько лет он приобрёл 75%, оставив у государства только блокирующий пакет. А потом министр финансов и вредитель Кудрин заявил, что пора избавиться и от этого пакета тоже.

В сентябре 2010 года государство продало оставшиеся 13% акций компании, утратив одновременно блокирующую «золотую акцию».

И тут сказка кончилась.

Так как акции покупались за счёт средств самого Росгосстраха, у компании образовался огромный убыток. Чтобы его покрыть Росгосстрах начал иметь автолюбителей. Тянуть с выплатами, снижать их, заставлять автомобилистов приобретать ненужные нам полисы страхования.

В прошлом году детупаты под давлением страховщиков приняли закон о повышении стоимости ОСАГО, хотя этому не было никаких объективных причин. Даже при прежних тарифах автострахование было чрезвычайно прибыльным мероприятием.

Фактически автомобилисты страны покупают Росгосстрах для её владельца. Звучит это странно, но так и произошло. Мы с вами купили г-ну Хачатурову огромную страховую компанию.

Лично я для себя решила, что страховаться в Росгосстрахе никогда не буду, потому что мне не нужны проблемы. Думаю, так же поступают все умные люди, которые не хотят, чтобы их держали за дураков и имели, как стадо тучных баранов.

Дивидендные перспективы Росгосстраха

Росгосстрах (РГС) – страховая компания, которая недавно объявила дивиденды, что позволило котировкам прыгнуть за несколько дней на 100%. Я за компанией слежу давно, поэтому меня удивляют попытки на разных форумах сравнить РГС с откровенным шлаком типа ГИТ или Гостинца. Также отвечу на вопросы, почему дивы платят именно сейчас, и что можно ожидать дальше.

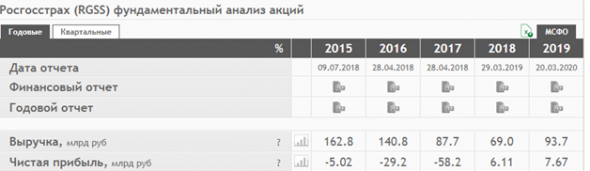

Посмотрим на прибыльность компании. В 2017 году я при анализе эмитентов прошел мимо нее, тогда это был действительно шлак с огромными убытками:

Но в 2018 году ситуация резко исправилась, и РГС показывает постоянный рост прибыли. Почему ситуация изменилась?

До 2017 года РГС принадлежал финансовой группе Открытие, собственники которой совместно с другими финансовыми структурами (т.н. БОМП, или «Московское кольцо» банков) масштабно безобразничали на российском финансовом рынке, скупая компании (страховые и НПФ) и используя их активы сугубо в своих интересах. Конец финансовому беспределу положил ЦБ РФ, в 2017 году Открытие вместе со всеми активами, включая РГС, перешло под контроль ЦБ.

Чтобы спасти от банкротства, Открытие докапитализировало РГС в размере 66 млрд рублей, РГС почистили от воровства и вывели в плюс. С тех пор РГС показывает отличные темпы роста. Отчетность за 2019 год МСФО: прибыль 7,7 млрд (рост на 26% относительно прошлого года), за 2 квартала РГС заработал уже 6,4 млрд (рост на 56%. ). В целом я смотрю на РГС и его перспективы сейчас очень положительно. На рынке страхования он работает очень активно, все финансовые показатели растут. Кроме того, банк Открытие будут продавать, и РГС также будет выставлен на продажу, в составе группы Открытия или как отдельный актив.

Теперь к вопросу, почему дивы платят только сейчас.

Думаю, дело в структуре собственников. До недавнего времени РГС владели:

Как видим, на конец 2019 из собственников вышел НПФ Открытие, РГС Активы и Банк Траст, банк Открытие консолидировал их доли. Остался РГС Холдинг, которым формально владело Открытие, но этой конторе предстояло пройти процедуру банкротства, что и произошло в этом году. В ходе банкротства Открытие получило долю РГС и стало владеть 99,4% РГС, о чем сам РГС объявил 13 ноября. А уже 24 ноября РГС объявило о проведении заседания совета директоров для определения суммы дивидендов. По-моему, просто ждали консолидацию всех долей у Открытия.

Теперь посмотрим, что у РГС на балансе, сколько дивов в принципе можно выплатить. Некоторые не очень грамотные товарищи писали, что у РГС нераспределенная прибыль и поэтому див не будет.

Ограничения на выплату дивидендов устанавливаются законом об АО и положением о дивидендной политике. В дивполитике РГС хитрых ограничений (как у Россетей например), ограничений на выплату дивидендов нет, а в законе об АО так:

«Общество не вправе принимать решение (объявлять) о выплате дивидендов по акциям… если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала»

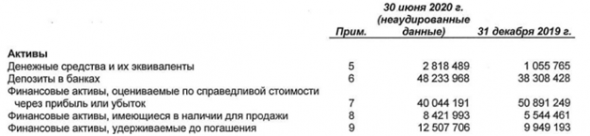

Смотрим в последний баланс:

Вот нераспределенный убыток 99 млрд, но чистые активы составляют в целом 59 млрд, а уставный капитал 20 млрд. Все дело в том, что есть добавочный капитал, который довносили сначала предыдущие собственники, а потом Открытие – 66 млрд.

Таким образом, даже при наличии убытка РГС может платить дивы, пока чистые активы не сократятся до размера уставного капитала (т.е. запас есть, в 59-20 = 39 млрд). В похожей ситуации находится например Мечел, которому астрономический убыток в 290 млрд не мешает платить дивиденды (иногда очень неплохие).

Посмотрим теперь в активы:

Кэш на счетах 3 млрд, депозитов ещё на 48 млрд, есть еще разные финансовые активы для продажи, в общем, есть из чего платить.

Резюмирую. Бизнес растет. Источники выплаты для див есть. Мажор заинтересован либо в росте капитализации для последующей продажи, либо в дивидендах — 66 млрд как-то надо возвращать!

О размере дивидендов я не буду фантазировать, каждый сам может их прикинуть, исходя из цифр отчетности. Скажу только, что РГС вроде бы не имеет масштабной инвестпрограммы (в годовых отчетах и в отчетах о движении денег), поэтому на взгляд вполне может платить большую долю от прибыли, вплоть до 100%.

«Росгосстрах» открывает новый век страхования с модернизированным, но узнаваемым фирменным стилем

Наши проекты

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Сколько Стоит Росгосстрах

Сколько стоит ПАО РОСГОСТРАХ

(КРАТКИЙ ОБЗОР)

ПАО СК «Росгосстрах» — флагман отечественного рынка страхования, входит в группу банка «Открытие». На территории Российской Федерации действуют 1639 представительств компании. В компании работает около 50 тысяч сотрудников и страховых агентов. 6 октября 2021 года система «Росгосстрах» отметит 100 лет со дня своего создания.

До 2015 года Росгосстрах был крупнейшей компанией на рынке страхования РФ. Его считали Сбербанком в сфере страхования. Филиальная сеть насчитывала боле 2500 офисов, даже в самых отдаленных уголках страны.

Структура владения и история

Данил Хачатуров приобрел Росгосстрах на торгах Росимущества в 2003 году. В 2016 году Группа «Открытие» осуществила слияние с Росгосстрах. В 2017 году ЦБ РФ начал процедуру санации банка Открытие вместе с Росгосстрах.

«Росгосстрах» требует от «Капитал Лайфа» 151 млрд руб. за использование товарных знаков. «Росгосстрах» в прошлом принадлежал Данилу Хачатурову, летом 2017 года он продал его банку «Открытие» Вадима Беляева. Вскоре после этого Центральный банк забрал «Открытие» на санацию и вместе с ним получил и «Росгосстрах». Страховщик жизни «РГС Жизнь» в сделку не вошел и продолжил продавать полисы страхования жизни под брендом «Росгосстраха» по старому договору, заключенному еще до смены собственника РГС. Лицензионные платежи по договору составляли 195 тыс. руб. за квартал.

Новое руководство страховщика начало оспаривать сделки, которые проводились до продажи РГС, а глава «Открытия» Михаил Задорнов говорил, что в «Росгосстрахе» «воровство царило сверху донизу». В 2018 году президент футбольного ЦСКА Евгений Гинер объявил, что уже несколько лет является владельцем «РГС Жизни». Позднее он объяснил, что возможность использовать бренд и, главное, продавать «жизнь» (страхование жизни. — РБК) через «Росгосстрах» и «Открытие» было условием его участия в бизнесе.

Росгосстраху пришлось создавать своего страховщика жизни, и подать в суд на Гинера за использование товарного знака РГС жизнь. Было принято решение купить страховую компанию Эрго и на базе нее создать страховщика жизни-РГС Жизнь

«Росгосстрах» приобрел полный контроль над компанией «ЭРГО Жизнь»

ПАО СК «Росгосстрах» стало собственником 100% долей в уставном капитале ООО СК «ЭРГО Жизнь». Соответствующая запись внесена в Единый государственный реестр юридических лиц 06.12.2018 года.

Таким образом к концу 2018 года Росгосстрах сформировал взвешенную структуру продуктов и стал многопрофильным страховщиком уменьшив сборы по ОСАГО, и вернув себе позиции в страховании жизни.

На рынке присутствует 0,36 % акций, а именно 1 762 213 467 шт. при цене 23 копейки за штуку доступно к купле-продажи на сумму 405 309 097 руб.

Руководство

Основной фигурой в управлении и страховой компании Росгосстрах и банка Открытие является Михаил Задорнов

Михаил Задорнов талантливый финансист и способный менеджер, будучи руководителем ВТБ 24 вывел банк в лидеры по отрасли розничного кредитования, до его слияния с банком ВТБ.

Продукты и услуги

Автострахование (ОСАГО и КАСКО )- 31 %

Рынок

За отчетный период доля Общества на страховом рынке без учета ОМС выросла до 5,5%. Основными конкурентами Общества по географическому распределению деятельности являются:

·Открытое акционерное общество «АльфаСтрахование» (ОАО «АльфаСтрахование»), представленное в 75 регионах России;

: ·СПАО «Ингосстрах», имеющее лицензии на право осуществления страховой деятельности по 24 виду страхования;

·АО СК «Альянс», имеющее лицензию на право осуществления страховой деятельности более чем по 20 видам страхования и предлагающее более 130 видов страховых продуктов;

Прибыль

Анализ прибыли полугодие к полугодию

«Не ожидаю новых серьезных игроков на страховом рынке»

«Росгосстрах» – страховая компания с непростой судьбой. За 100 лет своего существования она успела побывать сначала государственной, затем стать частной, а в 2017 г. ее вновь национализировали. Государственным «Росгосстрах» стал тогда не по своей воле – при его бывшем владельце Даниле Хачатурове компания терпела миллиардные убытки в ОСАГО, Хачатуров для решения проблем хотел сделать с теперь уже бывшим владельцем банка «Открытие» Вадимом Беляевым крупнейшую частную финансовую группу. И буквально в тот же месяц, когда Хачатуров с Беляевым подписали сделку, «Открытие», у которого тоже обнаружились проблемы, забрал на санацию ЦБ, а вместе с ним и «Росгосстрах».

Нынешний гендиректор «Росгосстраха» Геннадий Гальперин занял свой пост после того, как под руководством антикризисного менеджера Николауса Фрая компания преодолела убыточность в ОСАГО и заработала первую за долгие годы прибыль. В своем первом интервью газете «Ведомости» Гальперин объясняет, почему ОСАГО должно оставаться обязательным видом страхования, где точки роста страхового рынка и в чем ошибки российских страховых стартапов.

– Это вопрос в большей степени к нашему акционеру. Могу сказать только, что интерес к «Росгосстраху» есть.

– Есть разные методики расчета стоимости страховой компании. В свое время это был коэффициент сборов на рынке: когда они растут, это благоприятно сказывается на стоимости. Инвесторы, однако, уже отошли от этой системы и сейчас чаще используют агрегированный показатель, который базируется в том числе на капитале компании, выплатах, дивидендной политике, стратегии и проч. По «Росгосстраху» стоимость компании еще не обсуждается. Думаю, что определять ее будет Банк России с учетом его инвестиций в группу «Открытие».

– На банки группы в объеме премий приходится 20% продаж страховок «Росгосстраха». Но даже если допустить, что «Росгосстрах» продадут отдельно, у нас маржинальный и сбалансированный с точки зрения продуктов и каналов продаж портфель, широкая сеть нестраховых партнеров. Мы всегда смотрели вдаль и ориентировались на диверсификацию.

– Это, конечно, вопрос к тем, кто продает. Может быть и так и так. Пока, как мы видим из высказываний [председателя ЦБ] Эльвиры Набиуллиной, в приоритете продать группу «Открытие» на IPO.

Но [что касается «Росгосстраха»], думаю, на рынке точно есть игроки, которые могут позволить себе купить и крупный пакет сразу.

– У нас идет несколько судебных процессов. Мы оспариваем ряд решений бывших собственников перед сменой акционера в 2017 г. Они доходят до высшей инстанции, потом возвращаются на новое рассмотрение. Например, позицию нашей компании в ряде споров поддержали Верховный суд и Федеральная антимонопольная служба, которая признала, что агентские договоры по страхованию жизни, заключенные перед сменой собственников, нарушают законодательство, и предписала устранить нарушения. Судебные решения, которые нас не устраивают, мы обжалуем. Сегодня тяжело сказать, чем и когда закончатся споры. Я надеюсь, что в ближайшие, может быть, год-два. Понятно, что защита интересов компании, в том числе в судах, – неотъемлемая часть нашего бизнеса. Но все же топ-менеджмент «Росгосстраха» главным образом сосредоточен на эффективности работы компании в соответствии с целями, которые согласованы с акционерами, с советом директоров.

«Мы сохранили всех клиентов до единого»

– В 2020 г. в страховании рост был чуть больше 3%, «Росгосстрах» вырос на 10%. II квартал 2020 г. был, конечно, самый неудачный для всего страхового рынка и для всей экономики из-за пандемии и ограничений. Мы были нацелены поддержать своих клиентов и агентов, и эту задачу мы решали в первую очередь. Мы очень быстро перевели контактный центр на дистанционную систему работы. Мы сохранили всех клиентов до единого. Мы позаботились о корпоративных клиентах, например из нефтяной компании, технологический процесс которой не позволял прервать работу.

Да, трудности были. Что нас выручило? Во-первых, агентский канал, который мы сильно поддерживали, проводя специальные мероприятия и консультации. Наши агенты работают от Калининграда от Камчатки, люди этим зарабатывают деньги, мы не могли их бросить на произвол судьбы. Мы им предоставили возможность продавать полисы через онлайн-платформы. На пике карантинных ограничений, в апреле – июне прошлого года, доля агентской сети в сборах розничного бизнеса «Росгосстраха» доходила до 51%. Понятно, что в какой-то момент снизились сборы по автострахованию и ДМС, но здесь помогла наша диверсификация. Она заключается не только в продуктах и каналах продаж, но и в том, что мы представлены во множестве регионов, а не все они долго были на самоизоляции и жестком карантине. За счет сочетания всех этих факторов мы и выросли в 3 раза быстрее рынка.

Уже в III–IV кварталах рынок стал восстанавливаться, а мы, в свою очередь, запустили новые послепандемийные продукты.

Геннадий Гальперин

– Я не заметил, что пандемия создала какое-то новое направление в страховании. У нас, вы видите, к сожалению, и вакцинированных даже порядка 30%, при том что Россия первой предложила населению вакцину. Взрывного роста продаж продуктов, связанных с коронавирусом, тоже не было. Но внимание к ним совершенно точно было, и оно коррелировало с новыми волнами заболеваемости. Мы вывели на рынок несколько страховых решений, а также всегда напоминали клиентам, что основные полисы ДМС покрывают в том числе и первичную диагностику ковида.

В конце прошлого года, при очередном росте заболеваемости, мы предложили продукт по реабилитации после коронавируса. И он оказался очень востребован, тем более что стоимость совсем небольшая – 600 руб. в год. Было продано порядка 50 000 полисов, а серьезную реабилитацию получили и планируют получить уже более 400 человек.

– После перенесенного коронавируса у пациентов могут надолго оставаться так называемые постковидные симптомы. Например, людей надо научить правильно дышать – это очень важно, особенно для тех, у кого было обширное повреждение легких. Во-вторых, у многих бывает депрессия после этой болезни – и в нашу реабилитацию включена психологическая помощь. В-третьих, обычно коронавирус задевает многие системы в организме – и под наблюдением врачей клиенты занимаются комплексом физических упражнений для укрепления всего организма. Более 200 клиентов были направлены на реабилитацию в Адлер.

Еще мы запустили продукт от нежелательных последствий после вакцинации от ковида или других опасных инфекций. Кстати, удивительно, что многие россияне готовы переболеть и чуть ли не умереть, но не вакцинироваться. Продукт «Иммунитет без риска» оказался очень популярным, особенно когда в Москве летом ввели ограничения на посещение общественных мест для непривитых. Мы продали где-то 66 500 таких полисов.

– Например, если застрахованного госпитализировали с каким-то осложнением, которое явно связано с вакцинацией. Или аллергия сильная могла начаться. К тому же, если клиент заболевает коронавирусом после прививки, полис это покрывает.

– Я с вами абсолютно согласен. Я считаю, что отчасти проблема была в этом, но это сложный вопрос, и есть огромное количество нюансов и чисто российской специфики, которую необходимо было учитывать.

«ОСАГО должно остаться обязательным»

– Самыми тяжелыми для сегмента ОСАГО были 2016–2017 годы. Эта проблема касалась всего рынка: росла убыточность, мошенничество процветало. Наша компания присутствует в большом количестве небольших городов – это наше преимущество, но в тот момент это увеличило наши потери. Ситуация складывалась так: «Росгосстрах» на фоне общих проблем в отрасли работал еще и в регионах, где убытки и мошенничество зашкаливают, и управлять этим всегда было нелегко. Одной из проблем прежней модели управления было плохое взаимодействие филиальной сети с головной компанией. Все привыкли продавать очень много ОСАГО, получать за это хорошее комиссионное вознаграждение, но не всех научили обращать внимание на то, какому клиенту ты продаешь полис. Плюс ко всему доля «Росгосстраха» на рынке ОСАГО в какой-то момент превышала 40%, подо все это надо держать инфраструктуру. Если она оказывается неэффективной, начинаются трудности.

Чуть позже и Центральный банк, и государство начали менять правила игры. Началось движение в сторону либерализации цен по ОСАГО (к сожалению, сейчас оно поутихло). Но страховщики уже чувствуют, что расширять тарифный коридор и двигаться в сторону индивидуализации надо. Сейчас у «Росгосстраха» доля в ОСАГО стабилизировалась и находится в пределах 10–12%. Наращивать ее мы не собираемся.

– Обязательным. И, кстати, во многих странах Запада тоже обязательно страхование ответственности перед третьими лицами. Это цивилизованный подход. Но важно двигаться в сторону либерализации цен. Центробанк это делает, однако нам, конечно, хотелось бы ускорить этот процесс.

ЦБ раскрыл варианты продажи банка «Открытие»

– Я рыночный человек и считаю, что цены должны быть отданы на откуп рынку. Но как вид страхования ОСАГО должно остаться обязательным. Если дать возможность рынку устанавливать цены самостоятельно, они безумно расти не будут, потому что конкуренция в сегменте высока – в каждом регионе работает большое количество страховщиков.

– Крупные игроки вряд ли это станут делать – они точно не хотят отхватить убытков на всю оставшуюся жизнь. На рынке ОСАГО уже нет таких смельчаков.

А мелкие компании демпинговать не могут в принципе, поскольку ЦБ предъявляет жесткие требования. Они касаются не только ОСАГО, но по ОСАГО в ЦБ приходят жалобы со стороны клиентов, и регулятор очень быстро и эффективно реагирует на это.

В этом году Центральный банк ввел основательные нормативы для страховщиков с точки зрения финансовой устойчивости и требований к капиталу (за три года до 1 января 2023 г. страховые компании в зависимости от вида лицензии должны увеличить уставные капиталы. – «Ведомости»). Прошли те времена, когда в каком-то регионе возникало большое количество мелких компаний, по демпинговым ценам продавали полисы, а потом банкротились и уходили. Сегодня такое уже не может повториться.

«ЦБ планомерно зачищает рынок – надо отдать ему должное»

– ЦБ планомерно зачищает рынок – надо отдать ему должное. Банковского сектора это тоже коснулось, и банки сегодня у нас, мне кажется, одни из лучших в мире с точки зрения клиентского сервиса и устойчивости. ЦБ выбрал вектор абсолютно правильный. Однако как страховщик я иногда хочу с ними поспорить и попросить: «А можно продлить хотя бы срок, отведенный на исполнение тех или иных нормативов?»

– Естественно, что регулятор не хотел оставлять возможности вводить клиентов в заблуждение.

Я расскажу на примере «Росгосстрах жизни», как мы работали над качеством продаж.

Для начала мы в первых рядах сделали как раз то, что сказал всем сделать ЦБ, – стандартизацию при раскрытии информации. Клиенты стали подписывать специальную памятку, в которой в том числе отображается комиссионное вознаграждение и то, что доходность по продукту не гарантирована, нет страхования АСВ. Второе – мы активно практиковали welcome call, это приветственные звонки для клиентов, чтобы проверить, что клиент верно понимает суть купленного продукта. Если выясняется, что это не так, клиента информируют о праве забрать деньги в полном объеме в течение «периода охлаждения» (по нормативам ЦБ – 14 дней, компания может установить больше и прописать в договоре страхования. – «Ведомости»). И третье – мы теперь отправляем каждую неделю в Центральный банк анкету с оценками финансовых знаний клиентов. Да, страховщикам жизни не просто быстро адаптироваться к нововведениям, но это на благо клиентов, и долгосрочно мы тоже от этого выиграем. Вспомним, сколько было случаев в российской финансовой системе, когда не то что о доходности речь не шла, а элементарно люди вложенные деньги не могли получить.

ПАО СК «Росгосстрах»

Страховая компания

Акционеры (данные компании на 22 декабря 2020 г.): банк «ФК Открытие» (99,64%), контролируемый ЦБ РФ.

Капитализация – 118,9 млрд руб.

Финансовые показатели (МСФО, первое полугодие 2021 г.):

страховые премии – 60,5 млрд руб.,

страховые выплаты – 19 млрд руб.,

чистая прибыль – 1,5 млрд руб.

Образована 10 февраля 1992 г. как ОАО «Российская государственная страховая компания». Является правопреемником созданного в 1921 г. Госстраха РСФСР. 16 ноября 2015 г. реорганизована в ПАО СК «Росгосстрах». В декабре 2016 г. было достигнуто соглашение о передаче «Росгосстраха» «Открытие холдингу». В ноябре 2020 г. банк «Открытие» стал напрямую распоряжаться 99,4% акций, еще 0,2% было в косвенном распоряжении. Региональная сеть насчитывает более 1600 представительств. Занимает 4-е место по сумме страховых премий среди российских страховщиков (по данным ЦБ РФ за первое полугодие 2021 г.).

«Мы высоко оцениваем потенциал корпоративного ДМС»

– Главный фактор роста рынка в принципе – восстановление экономики. Дело в том, что сейчас наметилась тенденция сокращения затрат у корпоративного бизнеса, и это будет какое-то время влиять на все виды страхования.

Что касается ДМС, сегодня мы наблюдаем, как бизнес отказывается от дорогостоящих поликлиник и не хочет оплачивать [включать в ДМС] дополнительные услуги.

Будущий драйвер роста страхового бизнеса с точки зрения ДМС – это, наверное, реформа ОМС в России. В перспективе система ОМС способна будет закрыть большинство незначительных вопросов по здоровью граждан. Страховые же компании будут заниматься более серьезными случаями и восстановлением после тяжелых болезней. Например, все большим спросом уже сегодня пользуются полисы страхования от онкологических и других критических заболеваний. С другой стороны, мы видим, что застрахованные по корпоративным программам с удовольствием пользуются возможностями удобной и качественной медицинской помощи по ДМС. Таким образом, мы высоко оцениваем потенциал корпоративного ДМС, а также личных видов страхования (не отдельно розничного ДМС).

– Мы ожидаем, что в этом году рынок вырастет до 10%, а мы можем вырасти на 20–22% при благоприятной конъюнктуре. «Росгосстраху» в этом году 100 лет, и мы хотим перевалить за 100 млрд руб. сборов в 2021 г., показав при этом достойный финансовый результат. За первое полугодие мы собрали порядка 49 млрд руб., это на 19% больше, чем год назад. По ипотечному страхованию за полугодие мы выросли на 66%, по автокаско – на 20%, по корпоративному страхованию – на 12%. Основные драйверы – банкострахование, страхование имущества физических лиц, автокаско и ДМС, как классические программы, так и коробочные продукты. В первом полугодии партнерский канал вырос на 115,5%, корпоративный – на 112%. Мы стабильно наращиваем продажи полисов и в «Открытии», и в «Росгосстрах банке».