Как сделать корректировку СЗВ-М

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2021 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: дополняющая или отменяющая. При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления.

Корректирующий отчёт СЗВ-М

Из нашей статьи вы узнаете:

В рамках персонифицированной отчётности работодатель обязан сдавать несколько документов, одним из которых является СЗВ-М. Этот отчёт содержит в себе данные о застрахованных лицах, и при допущении ошибок СЗВ-М можно корректировать и сдать в исправленном виде.

Инструкция: как сдать корректирующий СЗВ-М

Корректировка СЗВ-М выполняется в три этапа. Первые два из них — предварительные, и только на третьем этапе можно приступать непосредственно к заполнению корректирующей формы.

В 2021 году корректировка формы СЗВ-М выполняется по тем же правилам, что действовали раньше. Мы подробно рассмотрим порядок действий в этом случае.

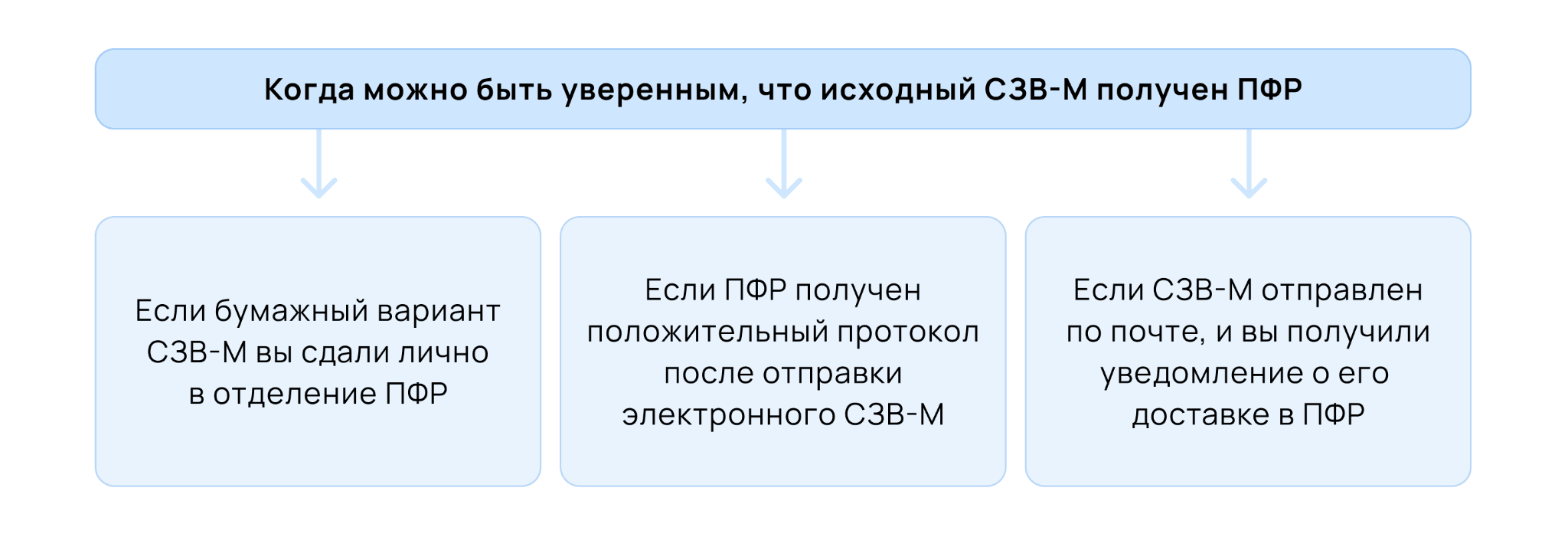

1 этап: проверка принятия отчёта

В первую очередь работодатель должен убедиться, что отчёт СЗВ-М был доставлен в территориальный орган ПФР и принят его сотрудниками. Для этого нужно помнить о трёх главных правилах. Отчёт считается принятым, если:

То же самое мы отразили в удобной схеме.

Направлять корректирующий отчёт СЗВ-М в ПФР можно сразу же после того, как исходный документ был получение Пенсионным фондом.

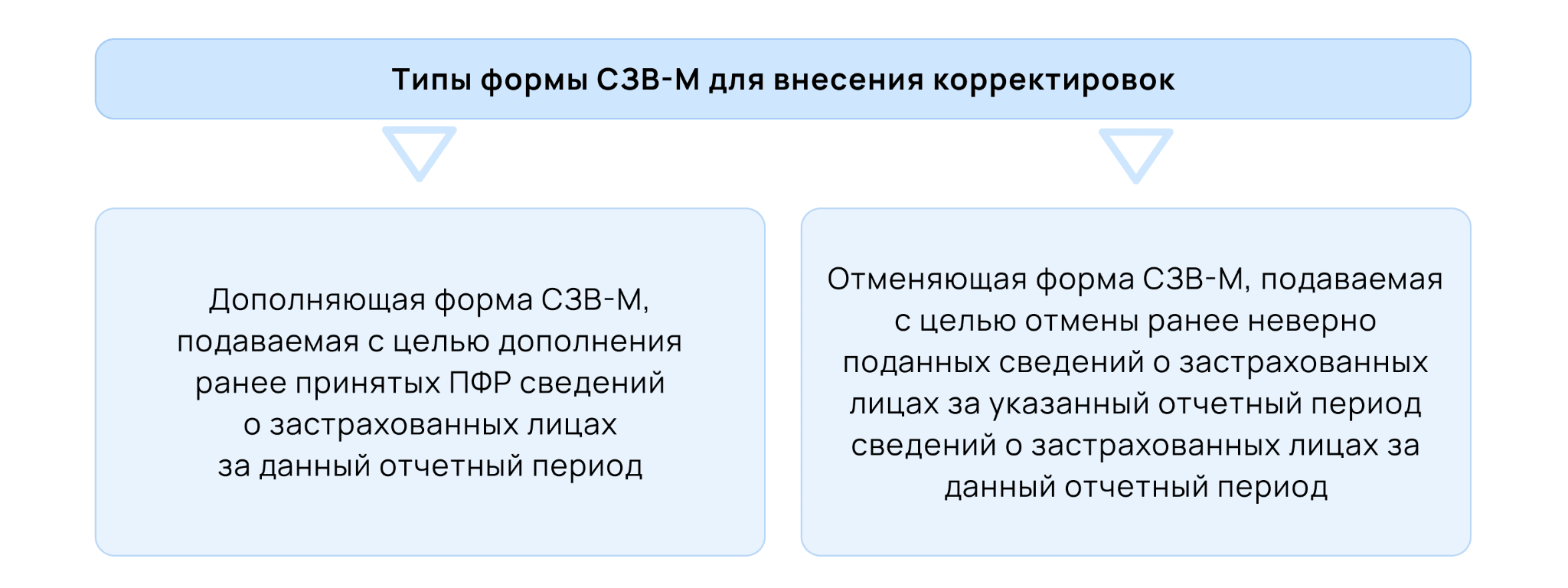

2 этап: выбор типа отчёта

Существует две формы для внесения корректировок в исходный документ. Выбор между ними зависит от того, что нужно сделать — отменить первичный отчёт или дополнить его.

Если вы хотите обнулить документ, вам нужно использовать отменяющую форму. Она используется, когда в исходном отчёте были допущены те или иные ошибки, например, внесены неверные данные о сотрудниках или указана лишняя информация.

Дополняющий отчёт нужен в том случае, если ошибок допущено не было, но в то же время вы забыли отразить в исходном документе какую-либо необходимую информацию.

Чтобы было легче понять и запомнить разницу, обратите внимание на таблицу.

3 этап: заполнение корректировочной формы

Вот мы и пришли к третьему и самому важному этапу: теперь форму нужно правильно заполнить.

В первую очередь нужно определиться с тем, какой бланк заполнять. С мая 2021 года — это бланк, утверждённый постановлением Правления ПФ РФ от 15.04.2021 № 103п.

Заполнение корректирующего отчёта должно начинаться с заполнения основных сведений. Реквизиты страхователя и отчётный период указываются в разделах 1 и 2, а тип формы — в разделе 3. Напомним, что форма может быть двух видов: дополняющая и отменяющая. Именно это и нужно указать в третьем разделе.

Непосредственно корректировку сведений нужно проводить в разделе 4 «Сведения о застрахованных лицах». В каждой строке нужно указать сотрудника, страховой номер индивидуального счёта и ИНН. Ранее поданные сведения о работнике после принятия корректировки будут отменены.

Чтобы внести корректировку в сведения о сотруднике, нужно сначала отправить отменяющую форму, а затем дополняющую. В последней нужно указывать верные сведения о сотрудниках, данные которых были обнулены отменяющей формой.

Образец заполнения корректирующей формы

В какой срок сдавать корректирующий отчёт СЗВ-М

Первый вопрос, который возникает после обнаружения ошибки это не «Как заполнить корректирующий отчёт?», а «Сколько у меня есть времени на то, чтобы сдать корректирующий отчёт?».

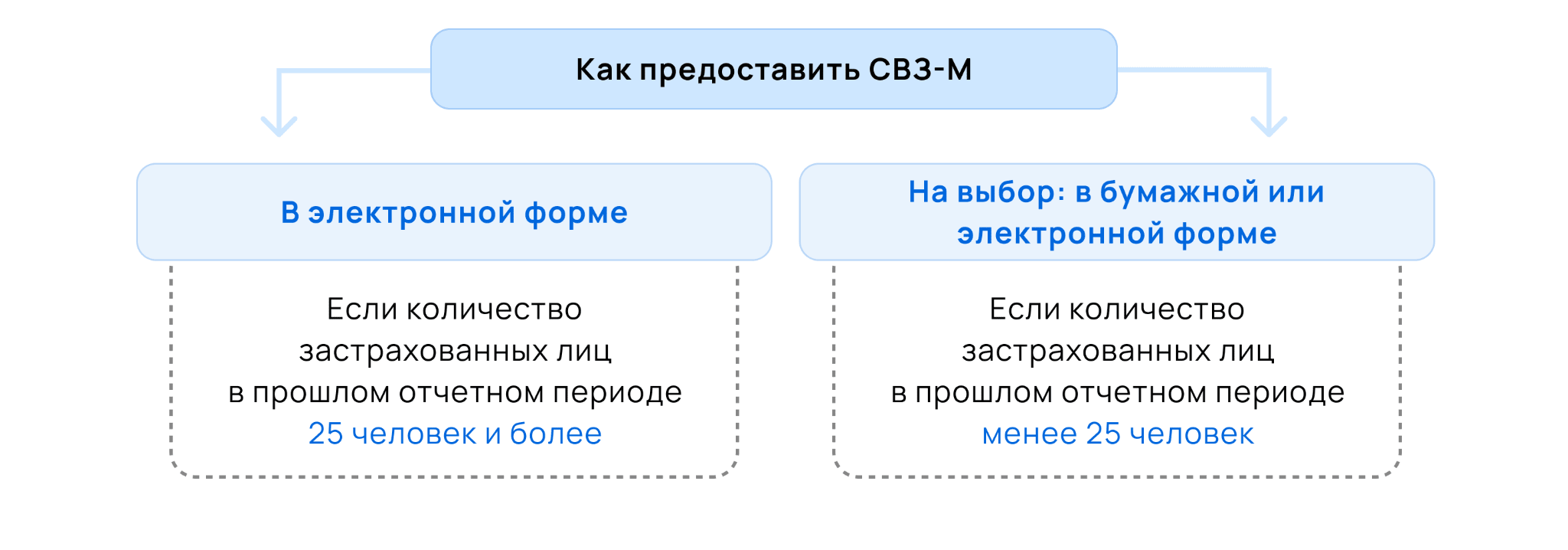

Для начала нам нужно разобраться, в каком формате мы вообще должны сдавать СЗВ-М. Для этого необходимо помнить о следующем алгоритме: если в прошлом отчётном периоде количество работников было менее 25 человек, то отчёт можно сдавать как в электронном, так и в бумажном виде. В остальных случаях — только в электронном.

Очередная схема для удобства запоминания.

Законом сроки подачи корректирующего отчёта не установлены, однако чтобы избежать штрафа, лучше подавать его как можно быстрее. Оптимальным будем срок в пять дней. Именно такой срок указан при обнаружении ошибки органом ПФР.

Быстрее всего сдать отчёт именно в электронном формате. «Астрал Отчёт 5.0» создан специально для этого: во время заполнения отчётности сервис укажет на ошибки, а документ попадёт в контролирующий орган моментально.

Штрафы за корректирующий отчёт СЗВ-М

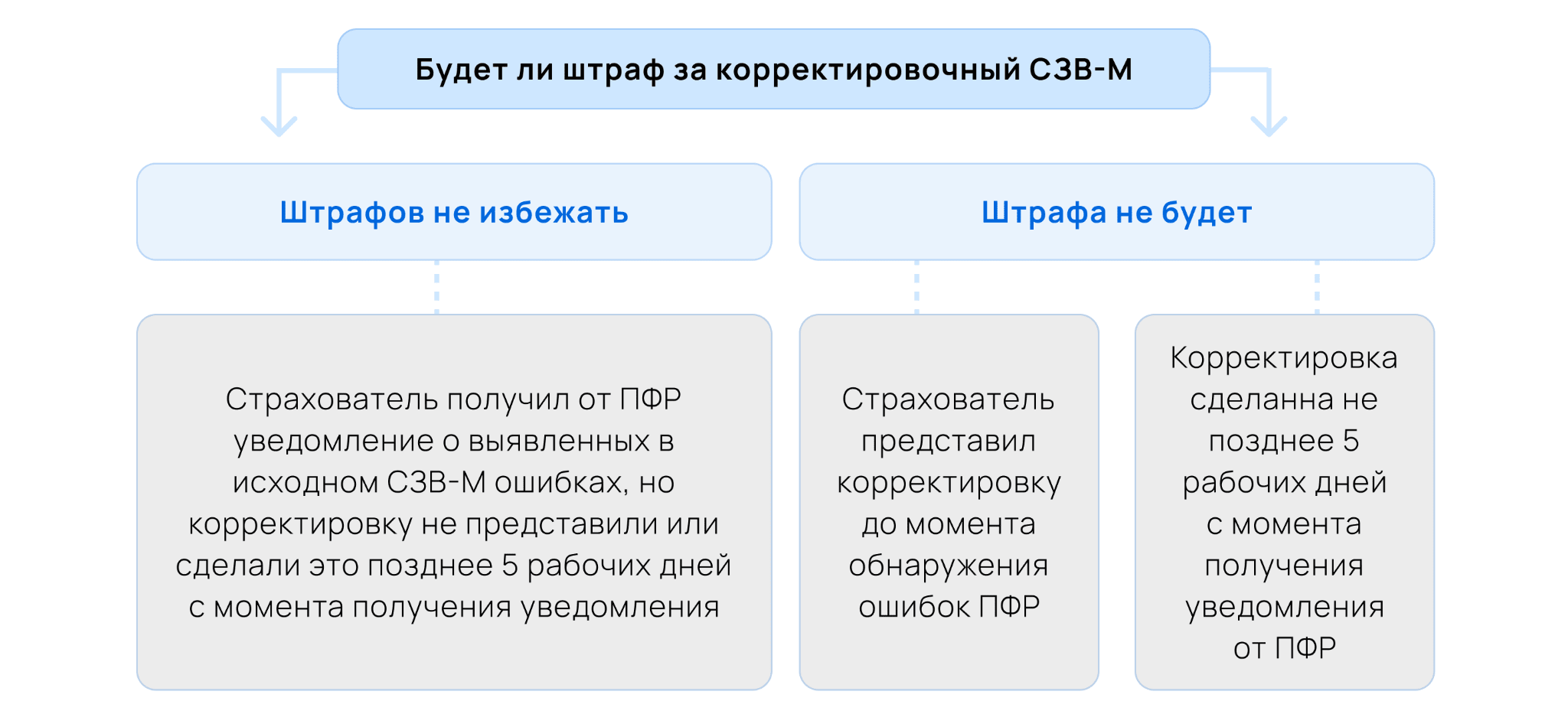

Работодатель может получить штраф за отчёт СЗВ-М, который был подан с ошибками. Чтобы понять, за что будет выставлен штраф, в первую очередь необходимо разобраться, в каком случае штраф вообще могут выставить.

Итак, у нас есть две ситуации: страхователь сам обнаружил ошибку и об ошибке сообщили в уведомлении от ПФР. В первом случае работодатель не получит штрафа, если сам подаст корректирующий документ. Во втором случае избежать штрафа он также может. На это у работодатель будет пять дней, за которые он должен подать уточнёнку.

Проще это понять с помощью следующей схемы.

Если же страхователь не укладывается в отведённые на уточнение пять дней, тогда штрафа не избежать. За каждого сотрудника, в сведениях которого была допущена ошибка, работодателю придётся заплатить 500 рублей. То же самое касается и сотрудников, сведениях о которых не были поданы вообще.

Как сдавать корректировку при ликвидации работодателя

Если индивидуальный предприниматель прекращает свою деятельность, либо если организация ликвидирована, персонифицированные сведения всё равно должны быть подвергнуты корректировка в случае, когда в них допущены неточности. Данная обязанность ложится уже не на работодателя, который прекратил своё существование, а на сотрудников Пенсионного Фонда.

Это связано с тем, что на лицевых счетах застрахованных лиц должны быть достоверные сведения вне зависимости от того, прекратил свою деятельность работодатель или нет.

Что делать, если ПФР не принимает отчёт

В ответ на сданный отчёт СЗВ-М Пенсионный Фонд может выслать уведомление, в котором будет указан код ошибки. Этот код будет указывать не только на саму ошибку, но и на способ её решения.

Всего есть 14 ошибок, которые объединены в три группы ошибок — коды 20, 30 и 50. Подробно ознакомиться с каждой из ошибок можно в Постановление Правления ПФ РФ от 07.12.2016 N 1077П.

Если приходит ошибка с кодом 50, то отчёт придётся направлять заново. Такая ошибка может прийти, например, когда использована некорректная электронная подпись. Если ошибка приходит под кодом 20 или 30, достаточно сдать дополняющий отчёт. Например, код 20 может прийти, когда не заполнен ИНН.

Выводы

Резюмируя всё вышесказанное:

Штраф за СЗВ-М: снизить или отменить

Марина Баландина, профессиональный бухгалтер

СЗВ-М — простой отчет. Даже слишком. Наверное, поэтому ему уделяют меньше всего внимания, пропускают ошибки или вообще забывают сдать. Как итог — штрафы, и чем больше штат, тем суммы этих штрафов внушительнее. Не хотите платить обидные штрафы за СЗВ-М — читайте статью.

Вы узнаете

Размер штрафов за СЗВ-М

ИП без работников заключил договор ГПХ в январе. Акт будет подписан в июле. СЗВ-М нужно сдать за 7 месяцев: с января по июль.

Если ИП вспомнит про СЗВ-М только в августе и сдаст их «кучкой» 14 августа, то за 6 просроченных СЗВ-М штраф составит 3 000 руб.

Сроки для уменьшения или отмены штрафа

Штраф не спишут с вашего счета на следующий же день после ошибки или просрочки СЗВ-М. По Закону у вас есть время:

5 рабочих дней на исправление ошибки

— с даты получения уведомления об устранении ошибок или отрицательного протокола приема СЗВ-М.

Если пришло уведомление об устранении ошибок или частично положительный протокол, подайте дополняющую и (или) отменяющую СЗВ-М. Если пришел отрицательный протокол, подайте заново исходную форму с исправлениями. Исправите ошибку в 5-дневный срок — штрафа не будет. Не уложитесь в срок — ПФР зафиксирует нарушение в акте. Акт составят и в том случае, если просрочили отчет.

Получайте уведомления от ПФР онлайн

15 рабочих дней на подачу письменных возражений в ПФР

— с даты получения акта об обнаружении правонарушения.

ПФР может отменить штраф на основании письменных возражений, если нарушение произошло из-за технических неполадок у самого фонда. Например, вы сдали отчет вовремя, а ПФР принял с опозданием. В остальных случаях за уменьшением или отменой штрафа придется идти в суд.

В письменных возражениях распишите основания для отмены штрафа и приложите подтверждающие документы (например, квитанцию о приеме отчета оператором ЭО). Подать возражения можно почтой (ценным письмом с описью вложения), по ТКС или лично в ПФР.

3 месяца, чтобы обратиться в суд первыми

— с даты получения решения ПФР о привлечении к ответственности.

Если сумма штрафа для вас значительная, обращайтесь в суд первыми. Так вы возьмете ситуацию в свои руки и не пропустите сроки.

Есть решения судов, в которых штраф удалось снизить в 2 раза (с 556 000 руб. до 278 000 руб.) и даже в 1000 раз (с 478 000 руб. до 500 руб.).

Чтобы оспорить решение ПФР:

До 3 лет, чтобы дождаться обращения в суд ПФР

Вы можете не подавать в суд первыми, а подождать, когда ПФР обратится в суд за взысканием штрафа.

Выбирайте этот вариант, когда готовы расстаться с суммой штрафа, если что-то пойдет не так. Например, вы рискуете пропустить сроки для обжалования штрафа, если вовремя не получите письма из суда. А по штрафам до 3000 рублей, скорее всего, вообще забудете за 3 года, в чем суть нарушения.

Чтобы оспорить штраф, отправьте в суд свои возражения или отзыв на заявление ПФР:

Основания для снижения штрафа

Чем больше смягчающих обстоятельств вы перечислите, тем больше вероятность, что суд снизит штраф. На практике суды «засчитывают» следующие аргументы:

Основания для отмены штрафа

ПФР не будет разбираться, почему вы просрочили или ошиблись в СЗВ-М. Готовьтесь самостоятельно доказывать, что штраф «не положен». Аргументы могут быть следующие:

При обнаружении ошибок в СЗВ-М ПФР должен направить уведомление об устранении ошибок в 5-дневный срок (или отрицательный протокол). Если фонд этого не сделал, а сразу составил акт об обнаружении правонарушения, у вас есть все шансы отбиться от штрафа в суде (Постановление 19 ААС по делу № А48-108/2019).

Если заметили ошибки в сданных СЗВ-М раньше, чем ПФР, у вас есть право безнаказанно их исправить. В этом случае отменяющую и (или) дополняющую СЗВ-М вы можете сдать и после установленного срока, суд будет на вашей стороне (Постановление АС ПО от 11.12.2017 № Ф06-27663/2017).

Другое дело с дополняющей СЗВ-М по «забытым» сотрудникам. Есть судебные решения в пользу страхователей: Постановление АС ПО от 25.04.2018 № Ф06-31604/2018, Постановление АС ПО от 25.04.2018 № Ф06-31604/2018. Но есть решения, в которых суд признает такие сведения не дополняющими, а новыми, и оставляет штраф: Постановление АС ДВО от 28.02.2018 № Ф03-154/2018, Постановление АС ДВО от 28.02.2018 № Ф03-154/2018. За второй подход говорит и Инструкция о порядке ведения персучета.

К обстоятельствам, полностью снимающим с вас вину, относятся, например, отключение электричества и неисправность сетевого оборудования (Постановление АС ВВО по делу № А28-11249/2016).

Дата сдачи отчетности по ТКС — это дата, когда отчет принят оператором. Поэтому если вы отправите отчет вовремя, а ПФР примет его уже после установленного срока сдачи и обвинит в просрочке, штраф получится отменить. Главное доказательство вашей правоты — справка о приеме отчета оператором электронной отчетности.

Удобная отправка отчетности

Как сдать СЗВ-М без ошибок

У пользователей СБИС «шансы» получить штрафы за ошибки и просрочку СЗВ-М минимальны, потому что сервис:

Если вы ведете учет зарплаты в СБИС, то программа автоматически заполнит отчет по занесенным кадровым документам и сведениям из карточек сотрудников. Меньше ручной работы — меньше ошибок.

Ошибки в форме СЗВ-ТД: инструкция по исправлению для кадровика и бухгалтера

Неважно — сменили сотрудники свои бумажные книжки на электронные или нет, бухгалтеру все равно нужно отправлять по ним данные по форме СЗВ-ТД в Пенсионный фонд. Расскажем про ошибки в СЗВ-ТД и о том, как их исправить, а еще про штрафы для нарушителей.

Действующая форма СЗВ-ТД

С 1 июля 2021 года отчет сдается по форме, утвержденной постановлением Правления ПФР 25.12.2019 № 730п в редакции постановления от 27.10.2020 № 769п.

Кто сдает

Форму обязаны сдавать все работодатели, как компании, так и ИП, если у них есть наемные работники, включая совместителей, иностранцев, дистанционщиков и надомников.

Когда сдавать

Форму заполняют и сдают, если произошло кадровое событие :

1. Прием или увольнение работника.

Срок подачи отчета — на следующий день после издания приказа.

Срок подачи отчета — не позже 15-го числа месяца, следующего за месяцем, в котором проведено кадровое мероприятие (подано заявление о выборе трудовой книжки).

Способ подачи отчета в ПФР

Форму на бумажном носителе могут сдать работодатели с численностью персонала не больше 25 человек.

Все остальные сдают отчет электронным способом.

Сдавайте электронную отчетность в ПФР и другие госорганы через сервис Астрал Отчет 5.0 — быстро, удобно, надежно.

Штраф за несдачу отчета

Если ПФР обнаружит, что отчет сдан с ошибками, он отправит запрос о представлении исправлений. На корректировку недочетов у работодателя будет 5 дней (п. 38 р. IV приказа Минтруда от 22.04.2020 № 211н).

Если отчет вовремя не сдан, ПФР может передать информацию в ГИТ. А уже инспектор ГИТ составит протокол об административном нарушении.

Если работодатель сам обнаружил ошибки в ранее сданном отчете и внес исправления, то никаких санкций ему не грозит.

Типовые ошибки в СЗВ-ТД и способы их исправления

Ошибки в отчете можно условно поделить на 3 группы:

1. Ошибки, в результате которых, отчет считается непринятым

Таким ошибкам ПФР присваивает код 50.

Например: неверно указали регистрационный номер работодателя в ПФР (50.ВС.Б-СТРАХОВАТЕЛЬ.1.1) или его ИНН (50.ВС.Б-СТРАХОВАТЕЛЬ.1.2).

Примечание: все коды ошибок вы можете найти в Приложениях 1-4 к постановлению № 730п.

Способ исправления: подать отчет заново с верными сведениями.

2. Ошибки, в результате которых ПФР принимает поданные сведения только частично

Таким ошибкам ПФР присваивает код 30.

Например: неверно указан СНИЛС работника (30.ВСЗЛ.ОП.1.1), пропущено наименование должности работника (30.ЭТК.СЗВ-ТД.1.5).

Порядок исправления таких ошибок будет зависеть от того, какой протокол получен из ПФР — положительный или отрицательный.

Протокол отрицательный: нужно сформировать и сдать отчет заново с корректными данными.

Протокол положительный : нужно отменить ошибочные данные, и внести правильные.

На этом случае остановимся подробнее.

Вариант 1. Что делать, если вамнужно отменить запись в отчете целиком.

Например: в ранее сданном отчете ошибочно указана запись о приеме на работу.

Вариант 2. Нужно исправить ошибку в строке кадрового мероприятия. Например: не указали должность сотрудника, но все остальные сведения внесены верно.

Иногда отчет с исправлениями не проходит. Тогда можно поступить следующим способом:

3. Ошибки, когда отчет считается принятым

Таким ошибкам ПФР присваивает код 20.

Например: указан неверный КПП страхователя (20.ВС.Б-СТРАХОВАТЕЛЬ.1.3).

Ваш отчет принят, можно не переживать. Исправьте сведения о страхователе в программе, чтобы последующие отчеты уходили с верными реквизитами.

Иногда даже исправлять ничего не нужно.

Например: в вашем отчете указан работник, по которому уже отчитался другой работодатель. Это бывает, если работник трудится где-то еще, а вид и дата кадрового события у вас и другого работодателя совпадают.

Просто проверьте данные и убедитесь, что у вас в учете все в порядке.

Астрал Отчет 5.0 дает подсказки для каждого поля или графы при заполнении отчета. Даже если вы заполняете его впервые — не допустите ошибок. Попробуйте прямо сейчас.

Памятка о порядке оформления и представления ежемесячной отчетности страхователей по форме СЗВ-М

Федеральным законом от 29.12.2015 г. № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий» внесены изменения в Федеральный закон от 01.04.1996 г. №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Закон №27-ФЗ)» – с 1 апреля 2016 года введена новая форма ежемесячной отчетности «Сведения о застрахованных лицах» для страхователей.

Форма утверждена Постановлением Правления ПФР от 01.02.2016 №83п «Об утверждении формы «Сведения о застрахованных лицах»». Формат утвержден постановлением Правления Пенсионного фонда РФ от 07.12.2016 г. №1077п «Об утверждении формата сведений для ведения индивидуального (персонифицированного) учета (форма СЗВ-М)». Вышеуказанные документы размещены на сайте Пенсионного фонда РФ – www.pfrf.ru.

В соответствии с пунктом 2.2 статьи 11 Закона №27-ФЗ – страхователь обязан представлять сведения о каждом работающем у него застрахованном лице, с которым в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, договоры гражданско-правового характера, в том числе заключенные на коллективной основе.

Обращаем Ваше внимание, что страхователи, не ведущие финансово-хозяйственную деятельность, обязаны представлять ежемесячную отчетность по форме СЗВ-М на застрахованных лиц, с которыми заключены трудовые договоры, договоры гражданско-правового характера, в том числе на учредителя организации, если он является единственным руководителем.

Срок представления отчетности

Сведения на работников необходимо представлять ежемесячно, не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем.

Общие правила и порядок заполнения и представления документов

Отчетность может быть представлена в форме электронного документа, подписанного усиленной квалифицированной электронной подписью страхователя или через уполномоченного представителя, при наличии соответствующих Соглашений.

Страхователи с численностью работающих застрахованных лиц 25 и более (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы) обязаны представлять отчетность только в электронном виде.

На застрахованных лиц, признанных в установленном законодательством Российской Федерации порядке безработными, сведения по форме СЗВ-М представляются органами службы занятости населения.

Форма СЗВ-М представляется на неограниченное количество застрахованных лиц и не сопровождается описью.

В одной пачке могут бут документы одного типа – исходные, отменяющие или дополняющие.

Условно форму СЗВ-М «Сведения о застрахованных лицах» можно разделить на 4 блока:

Сведения о страхователе

В реквизитах страхователя указывается:

регистрационный номер страхователя, под которым страхователь зарегистрирован, как плательщик страховых взносов в территориальном органе ПФР;

краткое наименование страхователя, его ИНН и КПП как налогоплательщика.

Отчетный период

Отчетным периодом для формы СЗВ-М признается месяц, который отражается путем проставления соответствующего значения: 01-январь и т.д.

В поле «календарного года» поставляется календарный год.

Тип формы

Может быть заполнено только одно из значений (кодов) – «исхд», «доп», «отмн».

Исходная – форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период. Если представленная исходная форма СЗВ-М не принята из-за содержащихся в ней ошибок (не прошла форматно-логический контроль) и возвращена страхователю, то взамен нее представляется также исходная форма.

Дополняющая – форма, подается с целью дополнения ранее принятых ПФР сведений о застрахованных лицах, на которых не были представлены сведения за данный отчетный период, либо взамен принятых исходных форм, в которых содержались ошибки.

Отменяющая – форма, подается с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период. Форма представляется только на тех застрахованных лиц, по которым необходимо отменить сведения, принятые ПФР в исходных и (или) дополняющих формах. Все реквизиты, содержащиеся в форме, обязательны к заполнению.

Сведения по застрахованным лицам

Порядковый номер заполняется сквозным порядком (в порядке возрастания без пропусков и повторений), начиная с «1» (обязательный реквизит).

Фамилия, имя, отчество указываются в именительном падеже (обязательный реквизит).

Страховой номер указывается в строгом соответствии со страховым свидетельством обязательного пенсионного страхования. (ФИО и СНИЛС должны соответствовать ФИО и СНИЛС из страхового свидетельства) (обязательный реквизит).

ИНН заполняется при наличии данных у страхователя об ИНН физического лица.

Программы для формирования и проверки документов по форме СЗВ-М в электронном виде можно получить в территориальном органе ПФР по месту регистрации или на сайте Пенсионного фонда РФ (www.pfrf.ru)

Ответственность страхователя:

За представление сведений индивидуального (персонифицированного) учета (в том числе, сведений по форме СЗВ-М), с нарушением установленных сроков, а также в случае представления неполных и (или) недостоверных сведений предусмотрено:

применение финансовых санкций к страхователю в виде штрафа в размере 500 рублей в отношении каждого застрахованного лица (абз.3 ст. 17 Федерального закона от 01.04.1996г. №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»)наложение административного штрафа на должностное лицо страхователя в размере от 300 до 500 рублей (ст.15.33.2 Кодекса РФ об административных правонарушениях).

За несоблюдение страхователем порядка представления сведений в форме электронных документов штраф в размере 1000 рублей (абз.4 ст. 17 Федерального закона от 01.04.1996г. №27-ФЗ).