Что значит амортизация облигации, и в чем выгода для инвестора

Не все облигации погашаются в конце срока. Есть и такие, номинал которых выплачивается инвестору частями. Чем это может быть выгодно, читаем далее.

Что такое облигации с амортизацией?

Инвестор покупает выпущенную эмитентом облигацию и тем самым даёт ему деньги в долг на то время, пока номинальная стоимость бонда (ценной бумаги) не будет возвращена. Эмитент может компенсировать полученную сумму как однократным погашением в конце срока действия облигации, так и частями, пока она находится в обращении.

Амортизация долга – это возвращение инвестору номинальной стоимости бонда частями в то время, пока ценная бумага находится в обращении. Купон (доход), чаще всего сохраняя процентное выражение, будет уменьшаться количественно в рублях аналогично выплатам по кредиту с уменьшением суммы задолженности.

Кто их выпускает?

Выпуск амортизационных облигаций выгоден субъектам федерации, муниципалитетам, банкам, энергосбытовым и коммунальным организациям, лизинговым компаниям. Например, муниципальной организации проще раз в году вернуть часть долга в рамках бюджета, чем копить необходимую для погашения выпущенных облигаций сумму, выплачивая с неё проценты инвесторам. Долги муниципального учреждения меньше – работа эффективнее.

Для чего их выпускают?

Вместо того чтобы замораживать средства для погашения огромного количества облигаций по окончании срока обращения и терять возможность получить с этих денег прибыль, эмитент возвращает деньги, полученные им в долг, небольшими суммами по мере поступления доходов и экономит на выплате процентов инвестору. Предположим, что для расширения торговой сети требуется большое вложение.

Деньги для него можно собрать при помощи выпуска облигаций. В результате новые магазины будут запущены и в скором времени начнут приносить прибыль, за счёт которой реально погасить часть долга. При этом с доли займа, возвращённой инвестору, уже не нужно платить ему купонные проценты. Сэкономленные средства можно использовать на расширение ассортимента товара или открытие новых торговых точек.

Виды амортизационных облигаций

Разновидность бонда с амортизацией, как и обычной облигации, определяется её эмитентом. Амортизационная облигация может быть корпоративной, государственной (ОФЗ-ад) или муниципальной. Особенности возврата долга инвестору рассчитываются перед эмиссией (выпуском в обращение) индивидуально для каждого выпуска. Встречаются облигации, амортизационные выплаты по которым начинаются с отсрочкой на несколько лет. Не всегда долг гасится равными долями от номинала или через одинаковые промежутки времени.

Выгода для инвестора

Приобретение ценных бумаг с амортизацией подойдёт инвестору, который хочет получать доход, но при этом иметь на руках свободные средства.

Владелец бонда с амортизацией может быть почти наверняка уверен в том, что эмитент погасит долг по облигации, что немаловажно для новичка на фондовом рынке. Ставка при размещении обычно выше, чем у обычных ценных бумаг. Это зачастую компенсирует последующее уменьшение купона в рублёвом эквиваленте при понижении номинальной стоимости ценной бумаги.

Однако, покупая облигации с амортизацией, надо постоянно анализировать рынок, чтобы иметь возможность освободившиеся после очередной выплаты средства вновь вложить.

Нужно также помнить, что в случае повышения процентной ставки Центробанком в обращении появятся ценные бумаги с более высокой доходностью, а значит, рыночная цена амортизационной облигации упадёт. Это неприятно, если нужно быстро продать бонд, и выгодно, когда он покупается для вложения средств на весь период обращения ценной бумаги.

Выгода для эмитента

Амортизация долга удобна компаниям, бизнес которых построен по принципу постепенной окупаемости вложенных средств. Основной долг отдаётся небольшими частями, безболезненно для предприятия за счёт регулярного постепенного поступления денежного потока. Таким эмитентам сложно к определённой дате собрать большую сумму денег для одновременного погашения выпущенных ими бондов.

Эмитент, регулярно уменьшая номинальную стоимость амортизационных облигаций, понижает и свою оплату за пользование одолженными средствами. Чтобы ценную бумагу купили, компании приходится предлагать инвестору более высокий купон, чем у обычных бондов. Но разница в размере процентов за пользование полученными в долг деньгами определяется ещё и доверием инвестора к эмитенту.

Корпорациям, малоизвестным на рынке ценных бумаг, приходится предлагать более высокую процентную ставку, чтобы быстро продать свои бонды. Поэтому во многих случаях платить за пользование деньгами, полученными продажей амортизированных облигаций, за счёт постепенного возврата долга выгоднее, чем по купону обычных облигаций.

Как найти облигации с амортизацией?

Найти облигации с амортизацией можно на специализированных сайтах брокеров. Например, сайт https://bonds.finam.ru/. Кликнув на его главной странице по кнопке «Выпуски», попадаем в «Поиск выпусков», где в строке «Сектор» выбираем корпоративный, государственный или муниципальный, в строке «Статус выпуска» отмечаем «В обращении». Около параметра «Амортизация» ставим «Есть».

Если имеется информация по конкретному выпуску, расставляем данные по нему в других графах и жмём «Искать». В строке с названием выпуска можно увидеть его объём, даты размещения и погашения. Кликнув по ней, найдём достаточно подробную информацию о бонде, включая расписание выплат по амортизации, сведения об эмитенте, сможем просмотреть приложенные им документы и даже выйти на сайт компании, разместившей облигации.

Найти бонды с амортизацией можно также в торговых терминалах. Важно обратить внимание при этом на брокерские настройки. Они должны соответствовать именно этой разновидности облигаций. В противном случае может некорректно отображаться доходность данного вида ценных бумаг.

Как анализировать доходность по амортизационным облигациям?

Покупают и продают бонд с амортизацией на вторичном рынке так же, как и обычную процентную облигацию, прибавляя к её текущей стоимости накопленный купонный доход. Точную информацию о графике погашения долга эмитентом можно узнать на https://bonds.finam.ru/. Следует учесть, что потраченные на покупку облигации средства инвестору возвращаются не всегда равными долями и через равные интервалы времени.

Начало выплат по погашению номинала облигации также может быть отсрочено на несколько лет от выпуска ценной бумаги. Доходность придётся рассчитывать вручную. В описании выпуска облигации на https://bonds.finam.ru/ можно посмотреть не только график амортизации долга и размер выплат, но и купон в процентах по каждому периоду (он может отличаться).

Предположим, для облигации номиналом 10 000 руб. с купоном 20 %, срок обращения которой составляет 4 года, предусмотрено погашение долга с первого года равными долями раз в год (по времени оно может не совпадать с выплатой купона). Это значит, что ежегодно эмитент будет возвращать инвестору 10 000 ÷ 4 = 2 500 руб. Доход 20 % будет рассчитываться с остатка номинала.

Пусть эта облигация, которую мы собираемся приобрести на вторичном рынке, пробыла в собственности предыдущего владельца год и 2 месяца и торгуется 110 % от номинала. Это означает, что предыдущий владелец получил от эмитента свои 20 % за первый год и возврат 2 500 руб. номинала. Осталось 3 года обращения. На сегодняшний день номинальная стоимость бонда 10 000 – 2 500 = 7 500 руб.

Рыночная стоимость составит 7 500 ÷ 100 × 110 = 8 250 руб. Купон рассчитывается от номинальной стоимости и принесёт доход за текущий год 7 500 ÷ 100 × 20 = 1 500 руб. Бывший владелец должен получить деньги за 2 месяца из 12, то есть 1 500 ÷ 12 × 2 = 250 руб. Облигация обойдётся нам 8 250 + 250 = 8 500 руб. За текущий (второй) год обращения мы получим 1 500 − 250 = 1 250 руб. дохода и возврат очередных 2,5 тыс. руб. из номинала.

На третий год обращения бонд будет стоить 7 500 − 2 500 = 5 000 руб. Доход от него составит 5 000 ÷ 100 × 20 = 1 000 руб. На четвёртый год после возвращения следующих 2,5 тыс. руб. номинала облигация будет стоить 5 000 − 2 500 = 2 500 руб. и принесёт прибыль 2 500 ÷ 100 × 20 = 500 руб. Доходность рассчитываем по формуле: (К1 + К2 + К3 + К4) ± С × 100 %, где К1, К2… – купоны за каждый год владения бондом, С – сумма, которую мы отдали при покупке облигации.

То есть в нашем случае доходность бонда без первого года обращения составит (1 250 + 1 000 + 500) ÷ 8 250 × 100 % = 33 % от вложенных денег за 3 года (без 2 месяцев). 33 ÷ 3 = 11 % годовых, в общем, неплохо с учётом возможности более раннего повторного инвестирования средств от амортизации долга (налог с них не платится).

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Амортизация облигации — что это и как работает

Продолжаем изучать долговые ценные бумаги — облигации. В этой статье мы поговорим про амортизацию, что это такое и кому она выгодна. Рассмотрим примеры.

1. Что такое амортизация облигации простыми словами

Говоря простыми словами облигации с амортизацией: погашают номинальную стоимость постепенно. Есть следующие особенности:

В бухгалтерии термин амортизация (от англ. «depreciation», «amortization» — «погашение») означает: перенос основных средств в процессе производства на стоимость продукции по мере их износа (материального и морального). Другими словами это списание с баланса денежных средств по мере устаревания объектов.

Облигация со сроком 5 лет и купоном в 12% выплачиваемый 2 раза в год, номинал 1000 рублей. Амортизация начинается начиная с 2 года по 20% в год. Тогда график выплаты будет примерно такой:

| Дата выплаты | Номер купона | Размер выплаты | Амортизация (процент от начальной стоимости) |

|---|---|---|---|

| 01.03.2020 | 1 | 60 | — |

| 01.09.2020 | 2 | 60 | — |

| 01.03.2021 | 3 | 60 | — |

| 01.09.2021 | 4 | 60 | — |

| 01.03.2022 | 5 | 60 | 100 (10%) |

| 01.09.2022 | 6 | 54 | 100 (10%) |

| 01.03.2023 | 7 | 48 | 100 (10%) |

| 01.09.2023 | 8 | 42 | 100 (10%) |

| 01.03.2024 | 9 | 36 | 100 (10%) |

| 01.09.2024 | 10 | 30 | 500 (50%) |

Начиная с 5-ой выплаты купона платится также ещё и 10% от номинала. Уже с 6-ого купона выплата в абсолютном выражении уменьшается с 60 рублей до 54 рублей, поскольку номинальная стоимость уже не 1000 рублей, а 900 рублей.

В момент экспирации выплачивается 50% от исходного номинала, поскольку предыдущие 50% уже были выплачены с 6 по 9 купоны.

2. Для чего нужна амортизация

В основном амортизация облигации приносит преимущества эмитенту. Первоначально он привлекает необходимую сумму. Спустя время, вложенные деньги начинают работать и у него появляться возможность возвращать часть номинала частями. Тем самым он уменьшает свои выплаты по купонам.

Поскольку его бизнес предоставляет такую возможность, то он ей пользуется. Это напоминает досрочное частичное погашение кредита или ипотеки.

На российском рынке большинство муниципальных выпусков идут с амортизацией. Корпоративные облигации также часто имеют такие условия.

Минфин РФ ранее выпускал такие выпуски. Назывались они ОФЗ-АД (амортизация долга). Выпускались с 2002 года на 30 лет. Всего было 6 выпусков. На момент 2020 года осталось только 2. ОФЗ-АД не получили популярность среди инвесторов.

3. Выгодно ли инвестору покупать облигации с амортизацией

У каждого инвестора свои цели и задачи, поэтому ответить на этот вопрос однозначно сложно. В принципе ничего плохого в частичной выплате номинала нет. Ведь эти деньги можно реинвестировать в тот же самый выпуск или потратить на покупку акций, или ETF-фондов, или просто вывести.

Для тех, кто хочет купить облигации и забыть про них до срока погашения такие выпуски будут не удобны, поскольку полученные деньги от номинала будут просто лежать на счёте. Чтобы они «работали», надо помнить об этом и периодически открывать свой брокерский счёт и думать что купить.

В целом облигации с амортизацией выгодны в период роста ключевой процентной ставки ЦБ. Поскольку новые выпуски будут выпускаться под более высокие проценты, то получив часть номинала можно выгодно переложить свои деньги.

Также стоит отметить тот факт, что такие выпуски обычно имеют чуть более высокую ставку дохода по купону, что даёт некоторое преимущество для инвесторов.

Для тех, кто хочет грамотно инвестировать в акции, облигации с амортизацией очень хорошие тем, что это позволяет им равномерно вкладываться в акции. Ведь никто не знает когда пик цены, а когда самое дно. А так цена покупки будет средней.

4. Плюсы и минусы

Смотрите также видео «Что такое Облигация с амортизацией»:

Почему уменьшаются номинал и купон облигации?

Я смотрю информацию по облигации RU000A0JWWG0 и не могу понять, почему в календаре выплат на сайте Московской биржи меняется размер купона. И почему при этом ставка купона в процентах остается постоянной — тоже непонятно.

И что значит «Первоначальная номинальная стоимость 1000, номинальная стоимость 800»?

Андрей, у некоторых облигаций со временем действительно может уменьшаться номинал, а с ним — и размер купона. Это не обман и не ошибка, это амортизация.

Амортизация облигаций

Некоторые облигации устроены иначе: номинал возвращается не одним большим платежом при погашении, а постепенно — частями вместе с выплатой купонов. В дату погашения выплачиваются последняя часть номинала и последний купон. Постепенное погашение называют амортизацией.

При амортизации каждая частичная выплата уменьшает номинал. Купон считается в процентах от непогашенного номинала, поэтому при амортизации купон в рублях постепенно уменьшается.

Как это работает на практике

Номинал этой облигации гасится постепенно — частями по 100 Р одновременно с выплатой купонов — начиная с июля 2019 года. Это и есть амортизация.

Так будет продолжаться до самого погашения облигации в октябре 2021 года. При погашении выплатят оставшийся номинал облигации, равный 100 Р — 10% от изначального. Последний купон выплатят в размере 3,74 Р — это лишь 10% от размера первых купонов.

Не всегда амортизация происходит такими маленькими частями или одинаковыми порциями. Это зависит от условий, на которых выпущены облигации. Например, у облигаций «КамАЗ БО-П04 » по 30% номинала выплатят в июле 2021 года и в январе 2022 года, а в дату погашения инвесторы получат 40% номинала.

Плюсы и минусы амортизации

Благодаря амортизации инвестор быстрее возвращает деньги, которые вложены в облигации. При прочих равных это снижает риск.

Раз вложенные деньги быстрее высвобождаются, их можно сразу же куда-то вложить. Это может быть выгодно, с одной стороны, если процентные ставки растут: деньги получится инвестировать под более высокий процент.

С другой стороны, если процентные ставки снижаются, то старые облигации дорожают, а купон новых облигаций становится небольшим. Может оказаться так, что полученные при амортизации деньги не удастся вложить с нужной вам доходностью.

Как узнать об амортизации

Амортизация есть у большинства субфедеральных облигаций — бумаг региональных и муниципальных властей. У корпоративных облигаций она тоже встречается.

Чтобы амортизация и уменьшение купона не стали сюрпризом, стоит заранее изучить условия, на которых выпущены интересные вам облигации. Можно посмотреть сведения о ценной бумаге в облигационном разделе сайта «Финам»: в разделе «Платежи» на странице облигации показаны все выплаты купонов и номинала.

Другой вариант — использовать сайт Rusbonds.ru. На странице облигации есть раздел «Амортизация», он доступен только зарегистрированным пользователям. Еще при поиске облигаций на сайте «Русбондз» можно выбрать бумаги с амортизацией или без нее: для этого есть отдельная опция.

Кратко

Некоторые облигации погашаются не одним платежом, а постепенно — несколькими платежами. Это называется амортизация.

После каждой амортизационной выплаты номинал облигации уменьшается. Купон рассчитывается как процент от номинала, поэтому из-за амортизации размер купона снижается.

Плюс амортизации в более быстром возврате вложенных средств. Минус — в том, что при снижении процентных ставок полученные деньги придется вкладывать с меньшей доходностью.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Добрый день, а можно пожалуйста ссылку на статью, где подробно объясняется почему при снижении ставок, стоимость старых облигаций растёт, а купон новых уменьшается? Ну и вообще в целом как реагируют различные инструменты на изменение ставок и почему, спасибо!

![]()

Алексей, да и непонятно если я купил за 1050 например а номинал 1000. Купон 7%. Я получу с каждой 1000(номинал)+70(купон)-50 (разница между ценой и номиналом) что ли? Ведь это невыгодно вообще

What, Каждый инвестор сам считает выгодно ли это или нет. Разницу между рыночной ценой и номиналом облигации при выпуске покрывают купоны, если тебя такой подход устраивает, то ты покупаешь облигацию, так как на неё растёт спрос! Есть параметр ДКП- Доходность к погашению(%), если ты купил облигацию неважно по какой цене и держишь ее до срока погашения с получение купонного дохода, конечно. Это и будет твоя выгода, посчитанная в виде параметра ДКП.

![]()

Алексей, падает ключевая ставка (или как ее там называют ещё), банкам становится дешевле брать деньги в долг у ЦБ, соответственно падают ставки по вкладам. Инвесторам становится не так выгодно держать деньги на вкладах, облигации становятся более привлекательными. Повышается спрос на облигации, поэтому повышается и их цена )

![]()

На cousera есть подходящий учебный курс, как раз об этом

Евгений, а ссылочкой не поделитесь?

Если номинал снижается, то выкуп облигации будет по сниженной цене? То есть я купил 1 облигацию за 1000 рублей, а через полгода при ее продаже она уже будет стоить 900?

Andrey, да, но эти условные 100 рублей рзаницы вам выплатят вместе с одним из купонов.

Добрый день.

Допустим, я купила 50 ОФЗ с амортизацией по номиналу 1000. В дату выплаты купона номинал стал 700, т.е. 50 бумаг стоят 35000, а не 50000. Эту разницу 15000 вернут с купоном, так?

В какой конкретно момент меняется номинал облигации

допустим дата амортизации показана как некая дата

35 хня 153года с амортизацией 25%

1) когда измениться номинал?

с 34 на 35 хня

или с 35 на 36 хня

4) существует ли регламент сроков зачисления амотизационной суммы на счёт держателя.

к примеру в течение 1 банковского дня или 5 банковских дней или 20 банковских дней?

могут ли эти сроки отличаться у различных бумаг? Есть ли какой-то стандарт по этому вопросу у ОФЗ, как наиболее надёжной облигации?

5) в случае задержек с оплатой купонов или амортизации, не по причине банкротства, есть ли какая-то законная компенсация? существует ли на этот счёт единое правило для всех облигаций или это (если вообще существует) может быть прописано по разному для разных бумаг?

Амортизация облигаций

Понятие амортизации многим знакомо по бухгалтерскому учету. Даже я, студент химической специальности, должен был в дипломной работе рассчитывать экономическую рентабельность химического производства с учетом амортизации оборудования. В этом случае она означает снижение стоимости производственных аппаратов за счет старения — но как связана амортизация с облигациями?

Амортизация облигации

Очевидно, что ценная бумага не может стареть, так как в ней нет электроники, механических или иных движущихся частей. Значит, амортизация облигации это нечто другое, отличное от термина на производстве. Что именно?

Вспомним, что в стандартном случае облигация предполагает выплату номинальной стоимости в конце срока обращения. Скажем, купили долговую бумагу по номинальной стоимости 1000 рублей, в течение срока действия получали купон 8%. При погашении выпуска получили 1000 рублей обратно. Если покупали с дисконтом, скажем, за 930 рублей, то все равно получили 1000, а значит, и дополнительную прибыль.

Облигация с амортизацией предполагает не разовое, а постепенное гашение своего номинала. В свойствах ценной бумаги этот процесс обозначается как дата начала погашения. Он может быть ежегодный или по иной схеме. Поскольку купон начисляется на номинальную стоимость, то выплаты будут уменьшаться, так как уменьшается номинал облигации.

Получается, что к концу первого года инвестор получит 100 рублей по ставке купона плюс 250 р. от номинала облигации. Общая сумма к выплате таким образом получается 350 рублей, но номинал уменьшается до 750 р. Значит, к концу второго года купон будет равен 75 рублям ( 10% × 750 р.) плюс вторые 250 рублей от номинала облигации. Выплата за второй год уже меньше и равна 250 + 75 = 325 рублей. В конце третьего года купон будет 50 рублей, на четвертый заключительный год 25 р. В итоге

Доходность за 4 года = (100 + 75 + 50 + 25) / 1000 = 25%

Доходность за год = 25% / 4 = 6.25%

Реальный пример облигации с амортизацией

Рассмотрим теперь выплаты на примере реальной облигации с амортизацией.

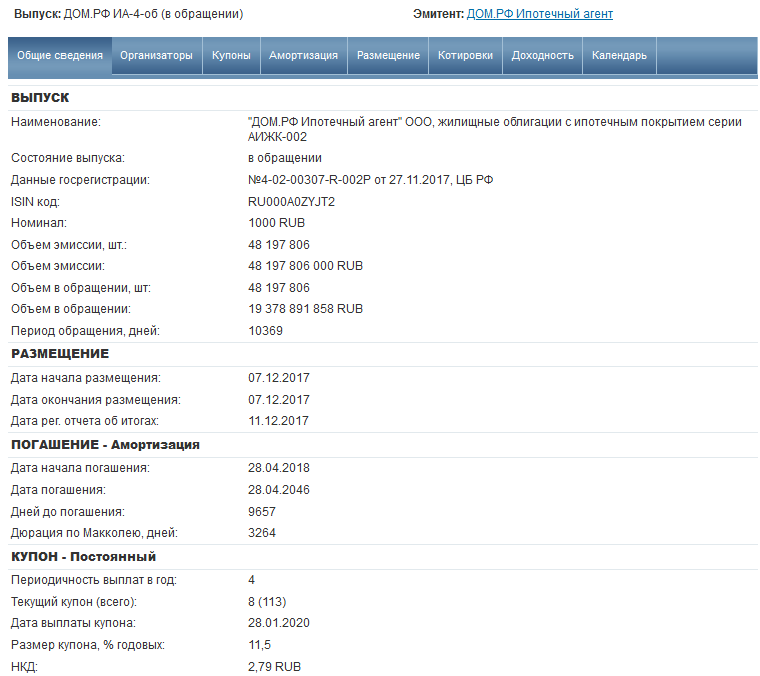

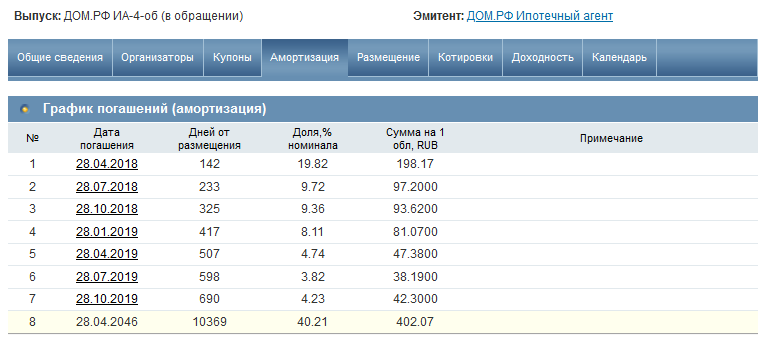

Итак, выше дан пример ипотечной облигации с амортизацией от ООО «ДОМ.РФ. Ипотечный агент». На вкладке «амортизация» можно увидеть график выплат основной суммы долга:

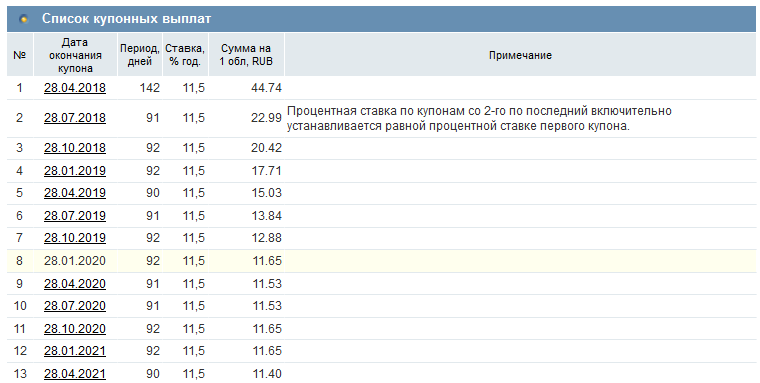

Тут хорошо видна неравномерность погашения: облигация действует с конца 2017 по апрель 2046 года, однако уже к концу 2019 г. инвестор получает около 60% от номинала облигации. Это значит, что с 2020 года до конца срока начисления купона будут происходить лишь на 40% остаточной стоимости и квартальные выплаты окажутся равны около 11.5 рублей:

Таким образом, купонная доходность с 2020 года будет лишь 11.5 × 4 = 46 рублей или 4.6% годовых относительно начального номинала. На сайте Мосбиржи котировки облигации с амортизацией указываются в процентах от текущего номинала, который можно увидеть там же в параметрах инструмента. Посмотреть котировки и текущий номинал облигации можно, введя в строку поиска сайта Мосбиржи код ценной бумаги, в данном случае RU000A0ZYJT2. Сейчас облигация торгуется с премией около 8% (108.12%) при номинале 402.07 рубля.

Амортизация для инвестора и эмитента

Эмитент, выбирая амортизационный способ выплат, избегает ситуации возврата относительно большой суммы (исходного номинала) в конце срока погашения. Иначе говоря, компании не нужно создавать большую денежную подушку к определенной дате — у большинства фирм денежный поток движется более-менее плавно, а не рывками. В частности, у рассмотренной выше компании это регулярные выплаты по ипотечным кредитам. В этом отношении она оказывается более устойчивой к банкротству, однако инвесторов, незнакомых с принципом амортизации, может ввести в заблуждение высокий купон.

Есть ли тогда выгода для инвесторов в покупке такой облигации? Такие облигации могут подойти, например, пенсионерам, рассчитывающим на постоянный денежный поток. Кроме того, при росте процентной ставки на часть возвращенного номинала можно будет купить новые облигации с более высоким купонным доходом.

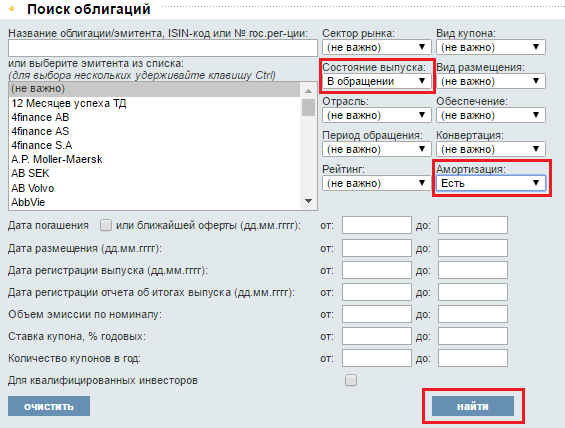

Поиск облигаций с амортизацией

Проще всего найти амортизационные облигации на сайте rusbonds.ru в разделе «Поиск облигаций». Там нужно выбрать следующие параметры:

В данный момент имеется несколько десятков корпоративных амортизационных бондов, а также шесть государственных выпусков ОФЗ. Наиболее долгосрочным из них является 30-летний ОФЗ-46020-АД, выпущенный в феврале 2006 года с погашением в феврале 2036. В отличие от предыдущей облигации, в этом случае амортизация сдвинута на конец выпуска четырьмя равными частями:

Таким образом, указанная купонная доходность 6.9% для этой бумаги окажется близка к реальной, поскольку почти все выплаты будут происходить при начальном номинале.