Амортизация лизингового имущества у лизингополучателя

Амортизация лизингового имущества в бухгалтерском учете

Лизинг — сделка с участием 3 сторон: лизингополучатель дает поручение лизингодателю приобрести для него определенное имущество у продавца. В свою очередь, лизингодатель предоставляет приобретенный актив лизингополучателю за плату на конкретный срок. В конце этого срока имущество или возвращается лизингодателю, или выкупается лизингополучателем. Этот момент отдельно оговаривается в договоре лизинга.

Нормативная база регулирования лизинговых сделок:

Обратите внимание! С 2022 года лизинговые операции должны учитываться в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Как правильно организовать учет амортизации по объектам лизинга с учетом норм нового ФСБУ, разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Если лизинговый актив учитывается по договору на балансе лизингодателя, то лизингополучатель амортизацию по такому активу не начисляет. Если актив по договору лизинга учитывается на балансе лизингополучателя, то последний начисляет амортизацию с месяца, следующего за месяцем ввода в эксплуатацию (с 2022 года п.33 ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 № 204н, до конца 2021 года п. 21 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина от 30.03.2001 № 26н, пп. 50, 61 Методуказаний по учету ОС, утвержденных приказом Минфина РФ от 13.10.2003 № 91н).

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как новые стандарты изменили учет ОС по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Что касается затрат лизингополучателя на доведение имущества до состояния, пригодного к эксплуатации, то здесь есть две точки зрения о возможности их включения в первоначальную стоимость лизингового актива. Согласно первой точке зрения затраты лизингополучателя на доведение имущества до состояния, пригодного к эксплуатации, включаются в первоначальную стоимость лизингового имущества на основании п.12 ФСБУ 6/2020 «Основные средства», действующего с 2022 года, и п. 8 ПБУ 6/01 «Учет основных средств», абз. 2 п. 8 Указаний, действующх до конца 2021 года.

Вторая точка зрения выражена в постановлении ФАС Северо-Западного округа от 19.11.2010 по делу № А26-11541/2009. Арбитры посчитали, что затраты на монтажные, проектные, пусконаладочные работы, произведенные лизингополучателем в соответствии с договором, не увеличивают первоначальную стоимость предмета лизинга. Основанием для такого вывода послужило отсутствие в договоре лизинга компенсации этих затрат лизингодателю в случае расторжения договора и возврата предмета лизинга.

Порядок начисления амортизации на лизинговое имущество с 2022 года по правилам ФСБУ 25/2018

С 2022 года в бухгалтерском учете амортизацию начисляет только лизингополучатель, но не по предмету лизинга. Амортизации подлежит право пользования активом (ППА). Такое правило установлено п. 17 ФСБУ 25/2018 «Бухгалтерский учет аренды».

Сумма амортизации определяется исходя из фактической стоимости ППА и срока полезного использования (СПИ) (п. 10 ФСБУ 25/2018). СПИ определяют (п. 17 ФСБУ 25/2018):

Амортизация по правам пользования активами, предназначенными для использования в предпринимательской деятельности, ежемесячно признается в расходах по обычным видам деятельности (п. п. 5, 16 ПБУ 10/99 «Расходы организации»).

Начисление амортизации по ППА отражается проводкой:

ФСБУ 25/2018: как лизингополучателю отразить выкуп в «1С:Бухгалтерии 8»

Согласно ФСБУ 25/2018, лизингополучатель должен признавать полученное в лизинг имущество как право пользования активом (ППА) и погашать его стоимость через амортизацию. Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих лизинговых платежей за весь срок договора лизинга. Такой порядок применяется вне зависимости от наличия в договорах финансовой аренды (лизинга) условий, в соответствии с которыми предмет аренды (лизинга) учитывается на балансе арендодателя или арендатора (п.п. 2, 10, 14, 17 ФСБУ 25/2018).

По общему правилу будущие лизинговые платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин. Разница между приведенной и номинальной стоимостью лизинговых платежей учитывается как проценты по аренде. После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных лизинговых платежей (п.п. 15, 18, 19 ФСБУ 25/2018).

Лизингополучатель, который вправе применять упрощенные способы ведения бухгалтерского учета (БУ), включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять дисконтирование.

Таким субъектам (например, малым предприятиям, не подпадающим под обязательный аудит) можно оценивать обязательство по аренде как сумму номинальных величин будущих лизинговых платежей (п. 14 ФСБУ 25/2018).

Учет лизинговых операций у лизингополучателя поддерживается в «1С:Бухгалтерии 8» (базовой, ПРОФ и КОРП) начиная с версии 3.0.93. Автоматический расчет приведенной стоимости (дисконтирование) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП».

Для обобщения информации о расчетах по договорам лизинга в программе используется счет учета 76.07 «Расчеты по аренде». К счету 76.07 открыты субсчета:

76.07.1 «Арендные обязательства»;

76.07.2 «Задолженность по арендным платежам». Для этого субсчета поддерживается также и налоговый учет (НУ);

76.07.5 «Проценты по аренде». Этот субсчет задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП»;

76.07.9 «НДС по арендным обязательствам».

Для обобщения информации о предмете лизинга в программе используются счета:

01.03 «Арендованное имущество»;

01.К «Корректировка стоимости арендованного имущества». Этот счет предназначен для учета неамортизируемой части стоимости арендованного имущества (предмета лизинга);

02.03 «Амортизация арендованного имущества».

Выкуп предмета лизинга

По истечении срока аренды предмет лизинга может перейти в собственность лизингополучателя, если такое условие предусмотрено в договоре лизинга или установлено дополнительным соглашением сторон (ст. 624 ГК РФ).

Если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то выкупная цена предмета лизинга включается в общую сумму договора лизинга (п. 1 ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», п. 7 ФСБУ 25/2018). Соответственно, выкупная стоимость также учитывается в расходах через амортизацию ППА в течение срока лизинга.

По общему правилу срок полезного использования (СПИ) права пользования активом не должен превышать срок аренды (лизинга). Но если к лизингодателю предполагается переход права собственности на предмет лизинга, то амортизацию следует начислять в течение срока полезного использования предмета лизинга (п. 17 ФСБУ 25/2018).

В налоговом учете (НУ) лизингополучателя выкупная стоимость лизингового имущества, выделенная в договоре лизинга, в расходах не учитывается. При переходе права собственности на предмет лизинга выкупная цена (без учета НДС) включается в первоначальную стоимость собственного основного средства. Если первоначальная стоимость превысит 100 тыс. руб., то выкупленное имущество принимается к учету в составе собственного амортизируемого основного средства, стоимость которого погашается посредством начисления амортизации. Если же выкупленное имущество не удовлетворяет критериям амортизируемого имущества, то его стоимость списывается в материальные расходы (п. 1 ст. 256, п. 1 ст. 257, п. 5 ст. 270 НК РФ).

Для отражения перехода права собственности на предмет лизинга в «1С:Бухгалтерии 8» предназначен специальный документ Выкуп предметов лизинга (раздел ОС и НМА).

Досрочный выкуп предмета лизинга

Лизингодатель и лизингополучатель могут договориться, подписав соответствующее соглашение, что предмет лизинга переходит в собственность лизингополучателя до истечения срока договора лизинга при условии внесения арендатором всей обусловленной договором выкупной цены (п. 1 ст. 624 ГК РФ, п. 1. ст. 19 Закона о лизинге).

На практике досрочный выкуп предмета лизинга означает изменение первоначальных условий договора финансовой аренды, в результате чего может пересматриваться не только график уплаты лизинговых платежей, но и их размер. Соответственно, меняется величина обязательства по аренде. Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости ППА включается в доходы текущего периода (п. 21 ФСБУ 25/2018).

О том, как арендатору при применении ФСБУ 25/2018 учитывать изменения условий аренды в «1С:Бухгалтерии 8» редакции 3.0, см. в статье «ФСБУ 25/2018: как арендатору отразить изменение условий аренды в «1С:Бухгалтерии 8″».

Рассмотрим, как в «1С:Бухгалтерии 8» отражается досрочный выкуп предмета лизинга.

Пример

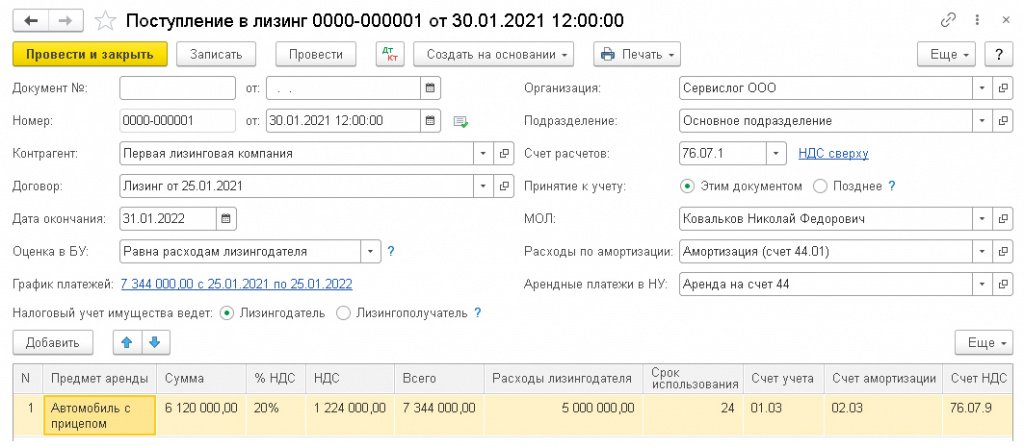

Поступление в лизинг

Предположим, лизингодатель предоставляет лизингополучателю автомобиль с прицепом 30.01.2021. Именно на эту дату (на дату предоставления предмета лизинга) следует создать документ Поступление в лизинг (раздел ОС и НМА). Заполненный документ представлен на рисунке 1.

Рис. 1. Поступление в лизинг

По условиям Примера у лизингополучателя не было никаких дополнительных затрат, связанных с предметом лизинга. Кроме того, лизингополучатель применяет линейный метод начисления амортизации, устанавливаемый в программе по умолчанию. В этом случае отдельный документ Принятие к учету ОС не потребуется, поэтому переключатель Принятие к учету следует установить в положение Этим документом.

Исходя из условий Примера, переключатель Налоговый учет имущества ведет следует установить в положение Лизингодатель.

Также известно, что лизингополучатель определяет первоначальную дисконтированную стоимость обязательств прямым путем с применением фактической ставки дисконтирования.

Согласно рекомендации БМЦ от 11.09.2015 № Р-65 «Ставка дисконтирования», первоначальной дисконтированной стоимостью обязательств лизингополучателя считается цена приобретения лизингодателем предмета лизинга у поставщика за вычетом авансовых платежей.

Иными словами, определение первоначальной дисконтированной стоимости обязательства прямым путем означает ее определение непосредственно на основе условий и обстоятельств заключения соответствующей сделки без применения процедуры дисконтирования.

В этом случае в «1С:Бухгалтерии 8 КОРП» в поле Оценка в БУ следует выбрать значение Равна расходам лизингодателя.

Расчет фактической ставки и процентных расходов выполняется на основании графика платежей. Для заполнения графика платежей по гиперссылке График платежей следует перейти в одноименную форму, где указать суммы и даты платежей в соответствии с договором лизинга (можно воспользоваться кнопкой Заполнить для автоматического заполнения). Сумма, рассчитанная в поле Всего (7 344 тыс. руб.) табличной части документа, должна соответствовать итоговой сумме графика платежей, указанной в строке Всего платежей.

Счета учета в документе Поступление в лизинг устанавливаются по умолчанию.

По кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета фактической ставки дисконтирования и общую сумму процентных расходов (рис. 2). Все суммы в справке указываются без учета НДС.

Рис. 2. Справка-расчет начисления процентных расходов

Проанализируем показатели, указанные в графах 1-6 первой табличной части Справки-расчета начисления процентных расходов:

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода, за который начисляются проценты, и процентной ставки. Проценты начисляются на дату лизингового платежа и на конец месяца (п. 19 ФСБУ 25/2018). Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета начисления процентных расходов. По условиям Примера общая сумма процентов по договору лизинга составляет 1 120 тыс. руб.

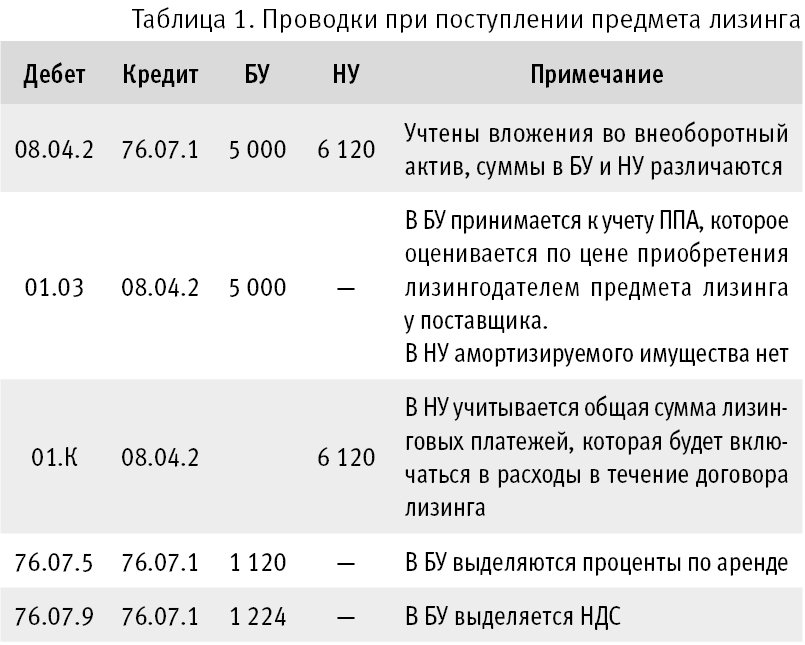

При проведении документа Поступление в лизинг формируются бухгалтерские проводки, а также записи в регистры подсистемы учета ОС. Бухгалтерские проводки представлены в таблице 1.

Таблица 1. Проводки при поступлении предмета лизинга

В конце января 2021 года при выполнении регламентной операции Начисление процентных расходов, входящей в обработку Закрытие месяца (данная регламентная операция доступна только в «1С:Бухгалтерии 8 КОРП»), в бухгалтерском учете формируется проводка:

Дебет 91.02 Кредит 76.07.5

— на сумму процентных расходов, которая составляет 6 тыс. руб. согласно Справке-расчету начисления процентных расходов (см. рис. 2).

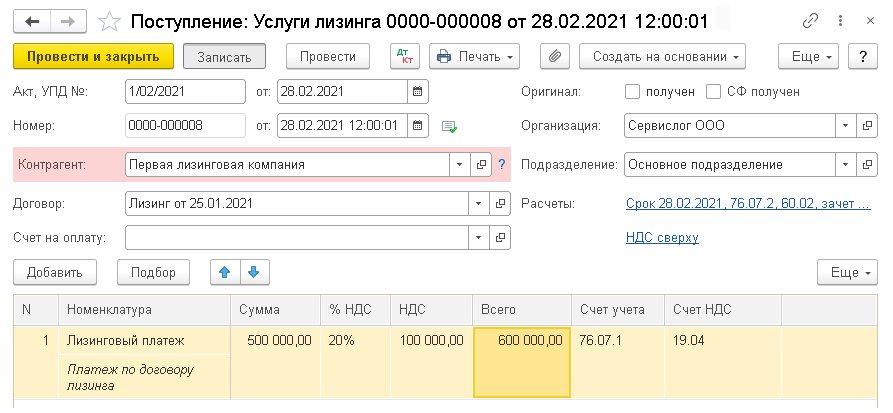

Регулярные лизинговые операции

Рис. 3. Услуги лизинга

Проводки, сформированные при проведении документа Услуги лизинга, приведены в таблице 2.

Таблица 2. Проводки при отражении ежемесячных лизинговых платежей

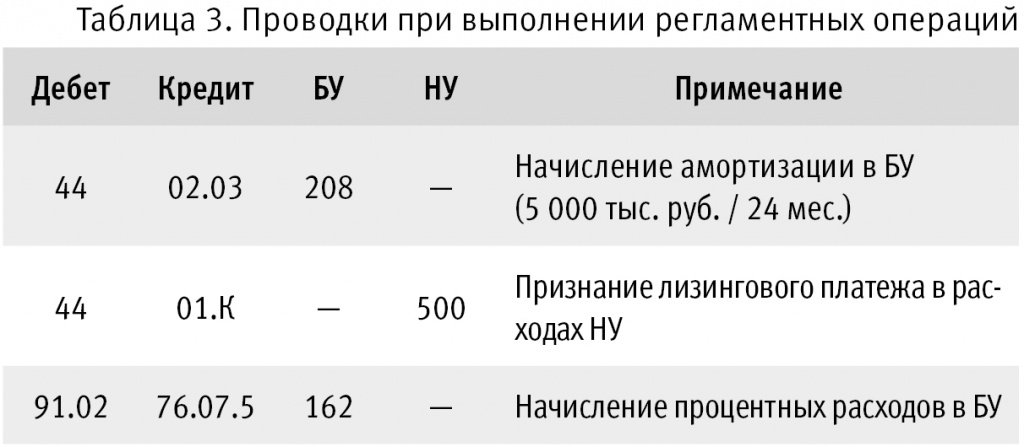

В конце февраля при выполнении ежемесячных регламентных операций Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов в бухгалтерском и налоговом учете отражается признание расходов. Проводки приведены в таблице 3.

Таблица 3. Проводки при выполнении регламентных операций

Расчет расходов по лизинговым операциям в бухгалтерском и налоговом учете можно проанализировать с помощью справок-расчетов:

Признание расходов по ОС, поступившим в аренду;

Начисление процентных расходов.

С марта по июль 2021 года лизингополучатель ежемесячно отражает операции по начислению лизинговых платежей.

При выполнении обработки Закрытие месяца выполняются регламентные операции Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов.

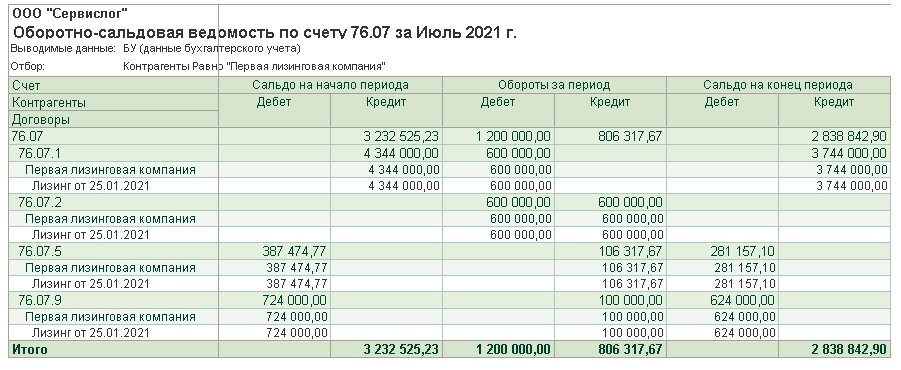

Полную картину расчетов по лизингу на конец июля можно получить, сформировав Оборотно-сальдовую ведомость по счету 76.07 «Расчеты по аренде» (рис. 4):

Рис. 4. ОСВ по счету 76.07

номинальная сумма остатка арендных обязательств с учетом НДС составляет 3 744 тыс. руб. (600 тыс. руб. х 6 мес. + 144 тыс. руб.). Это кредитовое сальдо счета 76.07.1;

задолженность по лизинговым платежам отсутствует. Об этом свидетельствует нулевое кредитовое сальдо счета 76.07.2;

остаток суммы процентов, подлежащих включению в расходы до конца срока действия договора, отражается по дебету счета 76.07.5 и составляет 281 тыс. руб.;

сумма НДС от остатка арендных обязательств (624 тыс. руб.) отдельно учитывается по дебету счета 76.07.9;

приведенная (дисконтированная) сумма остатка арендных обязательств составляет 2 839 тыс. руб. Это свернутое кредитовое сальдо счета 76.07.

Помимо этого, на счете 60.02 «Расчеты по авансам выданным» учитывается аванс, выплаченный лизингодателю в июле 2021 года в сумме 600 тыс. руб. (в т. ч. НДС 20 %).

Данный аванс зачитывается в августе 2021 года при начислении лизингового платежа.

Изменение условий договора лизинга

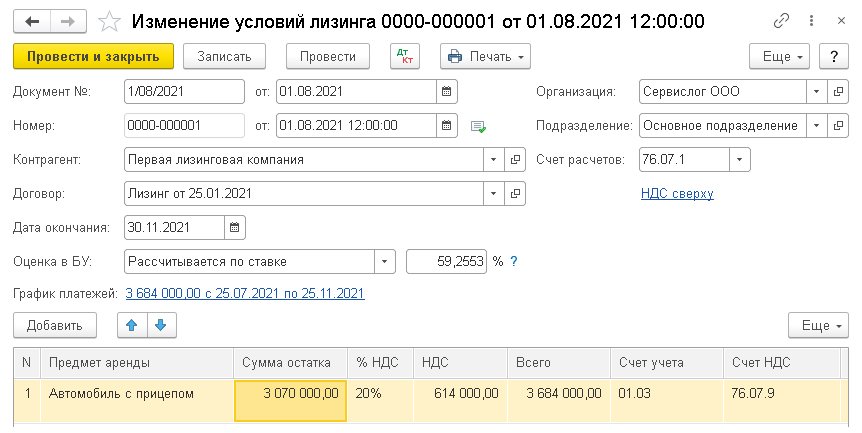

Изменение условий лизинга в программе отражается одноименным документом (раздел ОС и НМА). На рисунке 5 представлен заполненный документ.

Рис. 5. Изменение условия лизинга

При изменении условий лизинга в «1С:Бухгалтерии 8» (в базовой версии и версии ПРОФ) следует указать новый остаток арендных обязательств и новый срок окончания договора.

Исходя из этих показателей, в бухгалтерском учете пересчитывается стоимость ППА и сумма ежемесячной амортизации.

В «1С:Бухгалтерии 8 КОРП» дополнительно потребуется скорректировать график платежей и ставку дисконтирования (при необходимости).

По условиям Примера в поле Оценка в БУ следует выбрать значение Рассчитывается по ставке и указать фактическую ставку дисконтирования (59,2553 %), значение которой было автоматически определено в программе при проведении документа Поступление в лизинг. Также необходимо внести изменения в график платежей, поскольку меняются суммовые показатели и срок окончания договора лизинга.

Предположим, по дополнительному соглашению к договору лизинга организация должна внести остаток лизинговых платежей и выкупную стоимость предмета лизинга 25.11.2021.

Теперь итоговая сумма в новом графике платежей составляет 3 684 тыс. руб., и она равна сумме документа Изменение условий лизинга, указанной в поле Всего. Если эти суммы не будут равны, программа укажет на ошибку и не проведет документ.

Изменение графика платежей влечет перерасчет приведенной стоимости обязательства, а также сумму процентных расходов за оставшийся срок договора. Порядок такого перерасчета приведен в Справке-расчете начисления процентных расходов, которая доступна из документа Изменение условий лизинга по кнопке Печать (рис. 6).

Рис. 6. Справка-расчет начисления процентных расходов после изменений условий лизинга

Проанализируем показатели, указанные в графах 1-5 первой табличной части Справки-расчета (все суммы указываются без учета НДС):

Сумма процентов, подлежащих включению в расходы до конца срока действия договора, теперь составляет 247 тыс. руб. Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета.

Таким образом, в результате изменения условий лизинга:

При проведении документа Изменение условий лизинга формируются проводки (таблица 4).

Таблица 4. Проводки при изменении условий лизинга

С августа по октябрь 2021 года лизингополучатель продолжает начислять лизинговые платежи в сумме 600 тыс. руб. в месяц (в т. ч. НДС 20 %). Также выполняются регламентные операции Признание в НУ арендных платежей (на сумму 500 тыс. руб.) и Начисление процентных расходов (в суммах согласно Справке-расчету).

Регламентная операция Амортизация и износ основных средств в августе не выполняется, поскольку амортизация ППА за август уже начислена при изменении условий лизинга. С сентября 2021 года при выполнении регламентной операции Амортизация и износ основных средств амортизация ППА начисляется исходя из новых параметров:

Расчет суммы амортизации можно проанализировать с помощью Справки-расчета амортизации.

Выкуп предмета лизинга

В ноябре 2021 года согласно графику платежей лизингополучатель выплачивает в адрес лизингодателя последний лизинговый платеж (1 140 тыс. руб., в т. ч. НДС 20 %), а также выкупную стоимость предмета лизинга (144 тыс. руб., в т. ч. НДС 20 %).

Лизинговый платеж за ноябрь 2021 года начисляется на оставшуюся сумму платежей по договору без учета выкупной стоимости (1 740 тыс. руб., в т. ч. НДС 20 %). В этом платеже учитывается авансовый платеж на сумму 600 тыс. руб. (в т. ч. НДС 20 %), выплаченный в октябре.

Таким образом, на конец ноября 2021 года до выполнения регламентных операций в учете лизингополучателя:

на счете 60.02 в качестве аванса, выданного лизингодателю, учтена сумма выкупной стоимости предмета лизинга (144 тыс. руб., в т. ч. НДС 20 %);

задолженность по лизинговым платежам, учтенная на счете 76.07.1, соответствует сумме выкупной стоимости и составляет 144 тыс. руб. (в т. ч. НДС 20 %);

в БУ фактическая стоимость ППА составляет 4 984 тыс. руб.;

в БУ начисленная амортизация по ППА составляет 1 873 тыс. руб. ((5 000 тыс. руб. / 24 мес.) х 7 мес. + (3 525 тыс. руб. / 17 мес.) х 2 мес.);

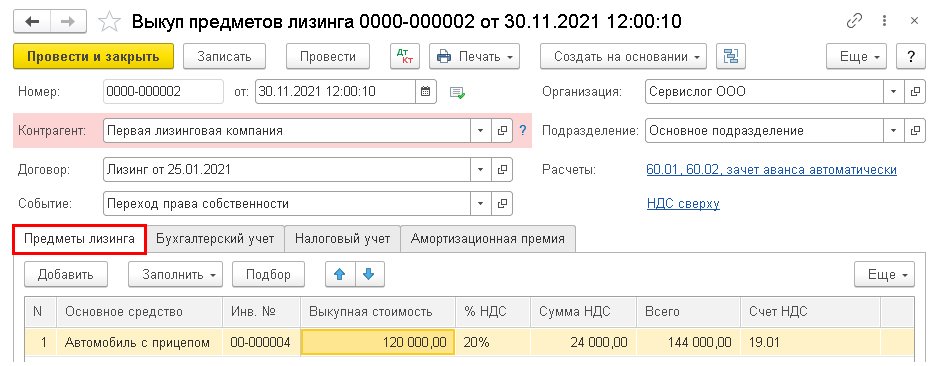

Для отражения перехода права собственности на предмет лизинга необходимо создать документ Выкуп предметов лизинга (раздел ОС и НМА).

В шапке документа следует указать лизингодателя, договор с лизингодателем, событие, происходящее с предметом лизинга (например, Переход права собственности).

На закладке Предметы лизинга следует указать предмет лизинга и его выкупную стоимость (рис. 7).

Рис. 7. Выкуп предмета лизинга

На закладке Бухгалтерский учет автоматически проставляются счета:

Закладка Налоговый учет заполняется следующим образом:

в поле Порядок включения выкупной стоимости в состав расходов установить значение Начисление амортизации, т. к. выкупная цена превышает 100 тыс. руб.;

оставить установленный по умолчанию флаг Начислять амортизацию;

В отношении выкупленного имущества лизингополучатель вправе применить амортизационную премию (п. 9 ст. 258 НК РФ, письмо Минфина России от 18.05.2012 № 03-03-06/1/253), но такое условие в Примере не предусмотрено, поэтому закладка Амортизационная премия не заполняется.

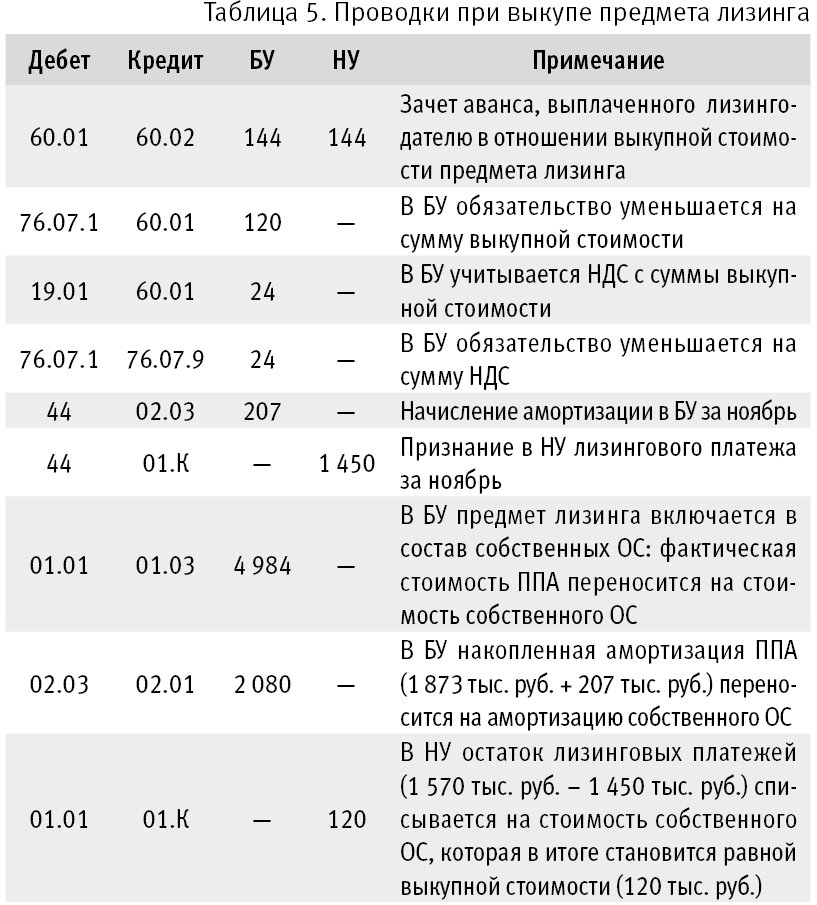

При проведении документа Выкуп предметов лизинга формируются бухгалтерские проводки, а также записи в регистры подсистемы учета ОС. Бухгалтерские проводки представлены в таблице 5.

Таблица 5. Проводки при выкупе предмета лизинга

При выполнении ежемесячных регламентных операций в ноябре 2021 года амортизация по автомобилю с прицепом в бухгалтерском учете не начисляется, также не признаются в налоговых расходах лизинговые платежи, поскольку указанные операции уже были учтены при проведении документа Выкуп предметов лизинга.

При выполнении операции Начисление процентных расходов в бухгалтерском учете отражаются расходы по процентам за последний месяц финансовой аренды (см. рис. 7):

Дебет 91.02 Кредит 76.07.5

— на сумму 34 тыс. руб.

Таким образом, по истечении договора лизинга на 30.11.2021 после проведения документа Выкуп предметов лизинга и выполнения регламентных операций обязательство по аренде полностью погашается, поэтому сальдо на всех субсчетах счета 76.07 обнуляется. Для автомобиля с прицепом, переведенного в состав собственных ОС, устанавливаются параметры амортизации:

в БУ первоначальная стоимость объекта не меняется и составляет 4 984 тыс. руб.;

в БУ оставшийся СПИ составляет 14 мес.;

в НУ стоимость объекта равна выкупной стоимости и составляет 120 тыс. руб.;

в НУ срок полезного использования составляет 14 мес.

Учет собственного ОС после его выкупа

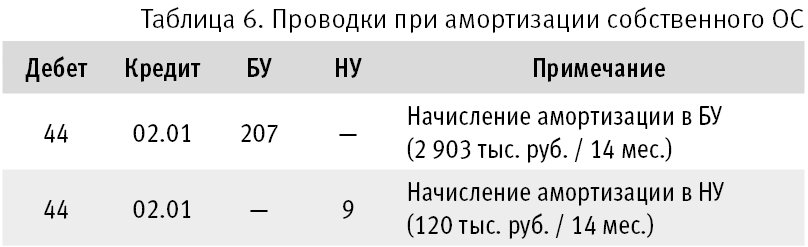

С декабря 2021 года при выполнении регламентной операции Амортизация и износ основных средств по автомобилю с прицепом, переведенному в состав собственных ОС, в бухгалтерском и налоговом учете начисляется амортизация. Проводки приведены в таблице 6.

Таблица 6. Проводки при амортизации собственного ОС

В январе 2023 года автомобиль с прицепом будет полностью самортизирован в БУ и НУ.

От редакции. В 1С:Лектории 01.04.2021 состоялась онлайн-лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии»» с участием эксперта 1С.