К сожалению, запрашиваемая страница не существует.

Ничего не найдено по данному запросу. Попробуйте воспользоваться поиском чтобы найти то, что Вам нужно!

Я не могу достучаться до службы поддержи уже 2 дня. При оформлении моего заказа с карты сняли деньги и затем…

>>Нужно вам сделать портрет, вы выбираете режим, а фотоаппарат самостоятельно выставляет минимальное фокусное расстояние, чтобы получить качественный размытый фон позади…

Разрешение матрицы 640х480Это разрешение картинки в видимом диапазоне, а в инфракрасном всего 32×32

Небольшая ремарка. Тепловизоры запрещены к пересылке во многих странах. Так, купить и доставить тепловизор из США, практически невозможно (только обходными…

eBay is a registered trademark of ebay Corporation. This website is not in any way affillated with eBay Corporation, nor is completing online transactions or in any other way violate patent or corporate rights of eBay Corporation. This website is for educational purposes only. Any trademarks or logos used here are property of their respective owners.

Запрещается копирование и воспроизведение информации с сайта без письменного согласия владельца. Цитирование информации сайта в интернете разрешается только при условии обязательного указания действующей гиперссылки на первоисточник (сайт). Вся информация сайта охраняется законом об авторских и смежных правах.

Способ оплаты cod что значит

Смотреть что такое «COD» в других словарях:

COD — COD; cod·ding·ton; cod·en; cod; cod·er; cod·i·cal; cod·i·cil; cod·i·cil·lary; cod·i·fi·ca·tion; cod·i·fy; cod·lins; cod·man; en·cod·er; li·ma·cod·i·dae; ly·cod·i·dae; mol·ly·cod·dler; os·tra·cod; pes·cod; sar·cod·ic; vo·cod·er; cod·dle; cod·ling; … English syllables

Cod — bzw. CoD und COD bezeichnen: als Cod: Fische der Gattung: Microgadus, siehe Tomcod Gadus morhua, siehe Kabeljau Ruvettus pretiosus:„Cod Fish“; siehe Ölfisch USS Cod (SS 224), US amerikanisches U Boot als Abkürzung CoD oder COD: Demokratische… … Deutsch Wikipedia

Cod — Cod, n. [Cf. G. gadde, and (in Heligoland) gadden, L. gadus merlangus.] (Zo[ o]l.) An important edible fish (

COD — steht für: USS Cod (SS 224), US amerikanisches U Boot als Abkürzung CoD oder COD: Call of Duty, Computerspiel Reihe Carrier Onboard Delivery, Verfahren zur Versorgung eines Flugzeugträgers auf See Cash on Delivery, Bezahlung im Nachnahmeverfahren … Deutsch Wikipedia

Cod — Cette page d’homonymie répertorie les différents sujets et articles partageant un même nom. <<

COD — c.o.d. adj. (Commerce) an abbreviation of

cod — c.o.d. adj. (Commerce) an abbreviation of

Cod — (k[o^]d), n. [AS. codd small bag; akin to Icel. koddi pillow, Sw. kudde cushion; cf. W. cod, cwd, bag, shell.] [1913 Webster] 1. A husk; a pod; as, a peascod. [Eng.] Mortimer. [1913 Webster] 2. A small bag or pouch. [Obs.] Halliwell. [1913… … The Collaborative International Dictionary of English

COD — abbrcash on delivery, collect on delivery Merriam Webster’s Dictionary of Law. Merriam Webster. 1996. COD abbreviation for cas … Law dictionary

cod — Ⅰ. cod [1] (also codfish) ► NOUN (pl. same) ▪ a large marine fish with a small barbel on the chin, important as a food fish. ORIGIN perhaps the same word as Old English codd «bag», because of the fish s appearance. Ⅱ. cod [2] ► ADJE … English terms dictionary

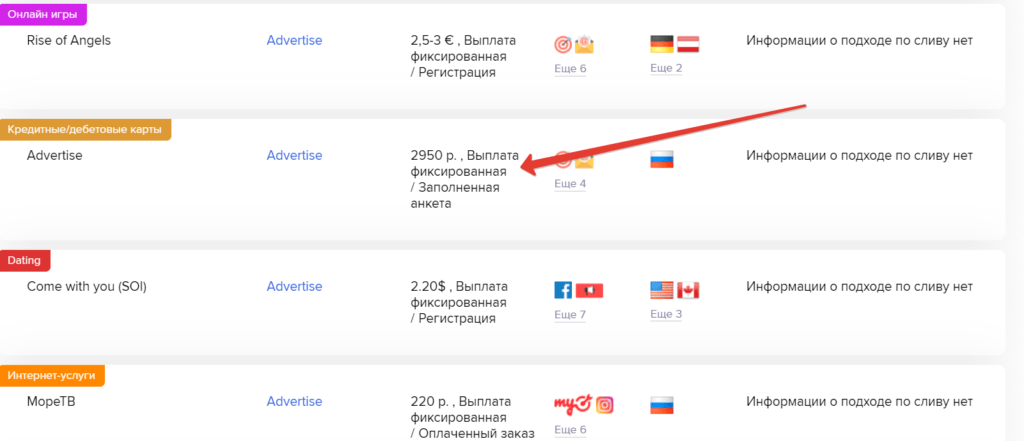

Модели оплаты в арбитраже

Рассмотрим наиболее частые модели оплаты в арбитраже и выясним, какие из них оптимальны для заработка.

Для того, чтобы достигнуть максимального успеха в заработке на партнерских программах, необходимо выбрать лучший способ оплаты. При этом важно помнить, что таких способов существует немало. И чтобы достигнуть максимального результата с конкретно взятой партнеркой, возможно, стоит взглянуть шире и выбрать иной способ оплаты — быть может, он окажется более удачным и прибыльным.

Давайте попробуем разобраться, какие есть модели оплаты в арбитраже.

RevShare — процент от дохода

Этот способ оплаты арбитражники еще часто называют «ревшара». Смысл ее в том, что это заработок не фиксированной суммы, а процента от всего дохода.

Принцип ревшары удобнее всего разобрать на примере онлайн-казино.

Допустим, по классической модели CPA (о них мы поговорим немного позже) арбитражник сможет получить только фиксированную сумму. Например, это 20 долларов за привлеченного клиента.

Однако же клиенты казино тратят там значительные деньги. И редко ограничиваются одной игрой. Поэтому если подключить способ оплаты RevShare, то заработок может стать фактически бесконечным. То есть верхнего потолка суммы попросту не будет. Как не будет и ограничений по времени.

Минусом такого способа оплаты является непостоянство такого способа заработка для арбитражника. К тому же такая модель работает только в долгосрочной перспективе и первое время прибыли ожидать просто не приходится.

CPA — плата за действие

CPA, что в переводе с английского cost per action — наиболее распространенная и популярная модель оплаты. Обычно начинают именно с нее, потому что суть максимально проста и понятна.

Пользователь совершает то или иное действие — покупку, регистрацию, заполнение полей анкеты. И за конверсию с этих действий арбитражник получает прибыль.

Иными словами, пользователь сделал покупку, а вам за это пришел определенный процент.

Ключевым плюсом здесь является простота, ясность и прозрачность арбитража с таким способом оплаты.

При этом вариантов таких действий может быть бесчисленное множество:

Для разных целевых действий предполагается разные способы оплаты. Вот некоторые из них.

Так называют человека, который совершил целевое действие. Например, в программе идет оплата за каждую новую заявку. Тогда человек, оставивший эту заявку, будет называться «лидом».

CPL/PPL — плата за лид

Cost per lead /Pay per lead — наиболее распространенная разновидность модели CPA. Оплата здесь производится за лид или верно заполненную форму регистрации.

Исходя из этого, именно такая модель оплаты подходит для арбитражников, которые работают в гемблинге или в различных сервисах, занимающихся сбором данных клиентов перед продажей. Например, сюда можно отнести сервисы покупки туров или билетов.

Очень часто размер выплаты будет зависеть от того, насколько пользователь полно заполнил форму регистрации. То есть если указал не только основные сведения, но и также заполни не обязательные поля, то заработок с одного лида может вырасти.

СPS — плата за продажу

Cost per sale — как только клиент совершил покупку на сайте. То есть произвел выплату, лид может считаться засчитанным, то есть происходит апрув. А арбитражник может ожидать уже выплату на свой счет.

Наиболее простая и прозрачная модель. Чаще всего ею пользуются всевозможные интернет-магазины.

Это сленговое слово в среде арбитражников. Оно означает одобрение какого-либо действия после прохождения модерации. Только после апрува можно ожидать перечисления денежных средств. За этой величиной важно следить при выборе программы. Если у партнерки слишком низкий показатель одобрения, то, возможно, арбитражнику с ней будет сложно работать.

CPI — плата за установку

Cost per install — этот способ оплаты подходит арбитражникам, которые зарабатывают на мобильных офферах.

Из его названия понятно, что оплата производится за установку — например, приложения или мобильной игры. Однако, в целом, оплата за установку может относится и к программному обеспечению.

PPV — плата за показы

Pay per view — оплата за показы рекламы. Также она носит название СPM — cost per mile.

Она подходит для арбитражников, у которых есть возможность лить трафик в очень больших объемах. Обычно оплата здесь производится за 1000 показов. И размер выплаты не так уж велик. Поэтому единственная возможность прилично заработать с этой моделью — лить огромное количество трафика.

Однако необходимо отметить, что целевое действие при этой модели является самым простым.

CPC/PPC — плата за клик

Cost per click / Pay per click — это самая широко распространенная в интернете модель заработка. Фактически на каждом сайты вы можете видеть рекламные баннеры. Так вот, при клике по нему владелец площадки будет получать прибыль. Чаще всего такие баннеры вывешиваются при помощи Google Adwords и Рекламной службы Яндекса.

Это оптимальная модель заработка для владельцев контентных ресурсов, поскольку она предполагает минимум заморочек.

DOI — подтверждение по email

Double opt-in — оплата при этой модели происходит сразу после того, как человек нажал кнопку «подтвердить». Обычно они бывают в письмах о подтверждении регистрации.

Чаще всего такие модели относятся к играм и дейтинг сервисам. И в других случаях тоже, где производится регистрация.

SOI — заполнение формы

Single opt-in — очень высококонверсионный и поэтому достаточно низкооплачиваемый способ оплаты.

Заработок засчитывается сразу, когда пользователь заполнил какую-либо форму и нажал кнопку «Отправить». Это может быть как просто анкета на сайте, так и форма заказа товара.

При этом, поскольку подтверждения не требуется, далеко не все лиды в конечном итоге будут приносить прибыль рекламодателю. Поэтому и платить за них арбитражнику много он не будет.

COD — оплата при доставке

Расшифровывается, как Cash on delivery. Очень часто покупатели готовы оплачивать заказ только при его получении. Они хотят проверить технику и убедиться в ее качестве.

То есть чаще всего модель применяется в интернет-магазинах. Обычно какой-то бытовой техники.

Интересно, что именно такая модель является наиболее удобной для заработка арбитражнику. Все дело в том, что покупатели будут уверены в честности оффера — ведь, в целом, они ничем не рискуют. Платить им придется только тогда, когда товар фактически уже будет у них в руках.

Заключение

Всего моделей оплаты бесчисленное множество. И здесь мы представили только несколько основных из них.

Поэтому если арбитражник хорошо разбирается в том, какой трафик он сможет лить, то подобрать оптимальную модель выплаты, а следовательно и увеличения заработка, для него не составит большого труда.

Новый способ оплаты через QR-коды. Как работает, что нужно знать покупателям

В России постепенно внедряют новый способ оплаты с помощью QR-кодов. Упрощенно это выглядит так: человек сканирует код на кассе, а затем оплачивает покупку через мобильное приложение банка. Кому выгодно распространение QR-кодов и на что необходимо обратить внимание при оплате через систему быстрых платежей? Сможет ли новая форма вытеснить банковские карты с рынка, в чем состоят ее преимущества?

💰 Причины внедрения нового способа оплаты

В среднем действующая банковская комиссия на эквайринг составляет 1,5-1,7% (доходит до 3%), что гораздо больше, чем в Европе. В европейских странах эквайринг контролируется государством, и комиссия составляет менее 1%. В России комиссионные за безналичную оплату никак не регулируются со стороны государства. Торговые сети и крупные ритейлеры жалуются, что для них платить комиссию за эквайринг нерентабельно: она «съедает» до 7% прибыли. Получается, что даже инкассация для них обходится дешевле, чем прием безналичных платежей.

Банки категорически против снижения размера комиссии, так как подчеркивают, что плата распределяется между несколькими участниками: банком-эмитентом, эквайером и процессинговым центром. Вдобавок банки вложили немало средств в распространение безналичных платежей и повсеместную установку терминалов, что способствовало доле оплат картами до 43%.

Внедрение системы быстрых платежей с помощью оплаты через QR-код уже тестируется в торговых сетях и банках.

Есть еще одна причина, по которой государство заинтересовалось данным способом оплаты. Связано это со стремлением ЦБ легализовать получаемые доходы малых предпринимателей. Сегодня многие из них в попытке удержать клиентов принимают платежи в Сбербанк.Онлайн, но это незаконно, так как этот счет не предназначен для ведения бизнеса. С помощью QR-кодов ЦБ планирует вывести из тени малый бизнес, предоставив ему удобный инструмент для получения оплаты.

📱 Принцип работы

Различают две разновидности QR-кода:

Сейчас в России реализован функционал только статических кодов. Работают они следующим образом (на примере проекта Сбербанка «Плати QR»):

Также новый способ оплаты представлен на некоторых интернет-площадках (например, на Wildberries) через государственную систему быстрых платежей (СБП). С 2019 года СБП была внедрена Центробанком.

👇 Кому выгодна оплата по QR-коду

Комиссия за оплату кодами составляет от 0,6% для социальной сферы (Госуслуги, паркинги, гаражи, больницы, аптеки), 1% – при крупных покупках (турпакеты, автомобили, недвижимость) – но не более 10 тыс. р. за транзакцию, 1,5% – в других отраслях, которые не указаны выше (продукты, товары и пр.). Это тарифы в Сбербанке, но вполне вероятно, что у других банков они будут в похожем диапазоне.

Теоретически для банков переход на оплату с помощью кодов станет наименее выгодным:

Косвенно пострадать от этого могут и покупатели в случае, если банки вынужденно уйдут от программы лояльности из-за снижения доходов.

Но даже если банкам не нравится идея перехода на новую форму оплаты, им придется ее внедрять. К октябрю 2020 года у всех системно значимых банков должна быть подобная опция для оплаты в приложениях. Остальные банки должны присоединиться к системе быстрых платежей с апреля 2022 года.

А вот торговые точки, напротив, окажутся в числе выигравших от новой формы оплаты. В результате снижения комиссии на платежах они могут увеличить свою прибыль. При больших оборотах это будет весьма ощутимая разница.

Маленькие магазины оплата по QR может заинтересовать, благодаря возможности не ставить терминал и не оплачивать его содержание. По мнению государства, QR-коды могут заинтересовать мелких предпринимателей, которые сегодня принимают только наличные: салоны красоты, хостелы, цветочные магазины, ремонтные мастерские и пр. Они смогут более не терять клиентов, у которых нет при себе наличных, и при этом не тратить деньги на подключение к эквайрингу.

🔎 На что обратить внимание обычным покупателям

С точки зрения покупателя, пока нет очевидных преимуществ для использования такой формы оплаты. Для тех, кто не любит носить с собой карту – есть NFC; кто не любит вводить пин-коды – может оплачивать бесконтактно; кому важна дополнительная безопасность – может оформить виртуальную карту.

Заинтересовать оплата кодами пока может только тех, кто любит пробовать все технологические новинки, включая новые способы оплаты. Поэтому первое время технология может распространяться на «эффекте новизны».

Не наличными и не картой: оплата QR-кодом

Рассказываем о самом перспективном направлении в сфере мобильных платежей в 2020-м

Раньше мы наводили смартфоны на QR-код, чтобы узнать какую-то скрытую дополнительную информацию в музее или возле какой-то достопримечательности. Или оживляли с помощью дополненной реальности персонажа с упаковки пачки хлопьев, потому что детям это нравится. Потом мы использовали QR-коды, чтобы быстро оплатить квитанции ЖКХ и другие обязательные к уплате «приятности».

В шальном 2020-м с помощью QR-кодов юридические лица теперь могут принимать оплату за товары и услуги. А вы можете купить кофе в кофейне возле дома, где нет терминала (а наличку вы с собой никогда не носите). И оплатить новые ноготочки в салоне красоты. И рассчитаться за ремонт подвески в старом-добром автосервисе у знакомого Толяна. Говорят, для владельцев бизнеса такой способ оплат куда дешевле и проще эквайринга.

Так ли это, выясняем в этом материале. А попутно расскажем, откуда QR-коды вообще взялись, как устроена оплата с их помощью, для какого бизнеса они могут стать палочкой-выручалочкой и что нам всем готовит ближайшее технологическое будущее в сфере мобильного банкинга.

QR-коды придумали в 1994 году на японском автозаводе Denso Wave, дочернем предприятии гиганта Toyota. Их разработали, чтобы увеличить скорость компонентного сканирования на заводах по производству автозапчастей и в распределительных центрах (с обычными штрих-кодами производительность труда была низкой).

Новый тип кода, QR (quick response — быстрое реагирование), вмещает в себя больше информации, которая быстро считывается сканирующим устройством — отсюда и увеличение скорости сканирования.

До 2002 года QR-коды были в ходу в промышленности, но как только на рынок вышел первый мобильный телефон со встроенным сканером QR-кодов, всё изменилось. Коды стали появляться на товарах в магазинах, в рекламе по телевизору и в журналах, в музеях и туристических местах, и даже — на кладбищах.

Китайцы уже давно используют QR-коды как способ мобильных платежей в приложениях WeChat и AliPay: с их помощью можно оплатить стрит-фуд в палатке или подкинуть виртуальной мелочи уличным музыкантам, не нося с собой ни грамма «налички». Популярность этого способа оплаты в Китае стремится к 100%: местная банковская система настолько сурова, что жителям куда проще использовать коды, чем заводить собственную банковскую карту.

В России безналичные платежи с каждым годом всё популярнее, а за 6 месяцев с момента первых жёстких карантинных мер из-за коронавируса в марте 2020-го их объём вырос ещё больше — на 67%. Тут и бесконтактные способы оплат сыграли, и в целом режим изоляции, когда большинство заказывали продукты, товары и услуги на дом через приложения и онлайн-сервисы, оплачивая все свои удовольствия банковской картой.

Но рынок безналичных платежей в РФ живёт не только Apple Pay, Samsung Pay, Android Pay и банковскими картами. 28 января 2019-го Центральный банк запустил Систему быстрых платежей (СБП), которая отвечает за оплату с помощью QR-кодов.

Когда вы обедаете с друзьями в кафе, а потом вам приносят общий счёт, что происходит дальше? Как правило, вам говорят: «ой, ну ты оплати картой, а я тебе переведу». И чаще всего это будет означать онлайн-перевод средств со счёта на счёт через Сбербанк Онлайн. Это ваши частные дела, без проблем, переводите.

Но Центробанку сильно не нравилось, что в мелких точках продаж (продуктовых ларьках, столовых, салонах красоты, автомойках, автосервисах), где нет эквайринга, юридические лица предлагают, помимо наличных, переводы Сбербанк Онлайн как способ оплаты за товары и услуги. Ведь фактически это уход от налогообложения. Собственно, отчасти ради этого и была придумана СБП — чтобы вывести из тени малый бизнес, предложив ему простой инструмент для оплат в виде QR-кодов.

На фоне этого Сбербанк встал в позу и отказался входить в число банков, подключенных к СБП. Точнее, отказывался до тех пор, пока «сверху» не сказали, что ждут присоединения системно значимых банков в СБП до конца 2019-го. Сбербанк тянул с этим до весны 2020, но потому всё-таки пришлось (ещё и на штраф от ЦБ нарвался).

Но даже сейчас, чтобы сделать перевод через систему быстрых платежей в приложении Сбера, надо сильно постараться: для начала – включить возможность отправки таких переводов вручную, в дебрях личного кабинета. Иначе, даже если кто-то что-то вам будет переводить через СБП, транзакция попросту не пройдёт.

Где спрятаны СБП-переводы внутри приложения Сбербанка и как их активировать.

По данным от представителей банка ВТБ, которыми они любезно поделились с порталом РБК, клиенты их банка отправили клиентам Сбера переводов на общую сумму в 300 млн руб (за всё время функционирования СБП). При этом объем неудачных попыток, возникших из-за «особых настроек» для СБП в приложении Сбера, составил 3 млрд руб.

С оплатами с помощью QR-кодов у Сбера тоже не всё просто: Сбербанк не входит в число 20 банков, в приложении которых этот способ оплат от СБП разрешен. Вместо этого у самого популярного банка страны свой собственный сервис «Плати QR», который интегрирован в POS-терминалы «Эвотора» (который тоже, кстати, принадлежит Сбербанку). Но некоторые пользователи жалуются, что работает это всё через ж. не очень:

Как мы уже выяснили, QR-код — это графическая метка. Внутри неё может быть зашита самая разная информация: номера телефонов или адреса сайтов, ссылки на скачивание приложений или на электронные счета в мобильных банках.

Чтобы рассчитаться QR-кодом, нужно приложение банка, поддерживающего такой способ оплаты (таких банков сейчас 20 + 2 платежных системы + особняком стоящий Сбер). А вот чтобы принять такую оплату, предпринимателю или организации, помимо счёта в банке и особого приложения (об этом чуть ниже), нужно определиться с видом QR-кодов — от этого зависит процедура оплаты. Вариантов всего три:

Статический QR-код — генерируется только один раз, размещается в виде наклейки у физической кассы в торговой точке или на экране POS-терминала. Чтобы оплатить товары или услуги таким способом, покупатель открывает приложение банка, сканирует QR-код. Продавец тем временем пробивает товары на кассе и сообщает сумму к оплате. Покупатель вводит в приложении сумму и жмёт «оплатить». Платеж уходит в банк продавца, которому сразу же приходит уведомление об операции.

Важный момент: продавец обязан выдать физический чек. Если такой способ оплаты установлен на сайте продавца, чек придётся выслать по электронной почте (предварительно заставив покупателя её оставить).

Динамический QR-код — одноразовый, генерируется под каждую конкретную операцию и действителен всего несколько секунд. Работает ещё проще: продавец генерирует код, который сразу включает сумму платежа, а покупатель сканирует его в приложении мобильного банка и оплачивает покупку. В этот же момент продавцу приходит уведомление от банка, что платеж прошел. Физический чек необходим и здесь.

Для генерации кода продавцом есть два варианта:

Для оплаты QR-кодом на сайте также потребуются данные клиента для отправки ему чека об операции через сервис онлайн-фискализации. Код генерируется автоматически под каждую конкретную покупку, а на сайт передаётся с помощью API.