Удержание алиментов: справочник бухгалтера

Рассмотрим наиболее важные и частые вопросы оплаты алиментов. Заявление, максимальный процент удержания, какие доходы учитывать и как перечислять алименты.

Обязанность по удержанию алиментов

Организация-работодатель (или индивидуальный предприниматель) может перечислять алименты за сотрудника как по обязательству на основании исполнительных документов (ст. 109 СК РФ), так и по добровольному решению самого сотрудника.

В первом случае речь идет о том, что в адрес компании изначально должен быть направлен судебным приставом или получателем алиментов один из следующих видов исполнительных документов:

В остальных ситуациях если организация получила копию исполнительного листа, то она в праве вернуть его отправителю или вообще не реагировать на подобный документ. Получая официальный документ-основание, у компании с этого времени возникает обязанность по удержанию алиментов с доходов работника (ч. 3 ст. 98 Закона № 229-ФЗ).

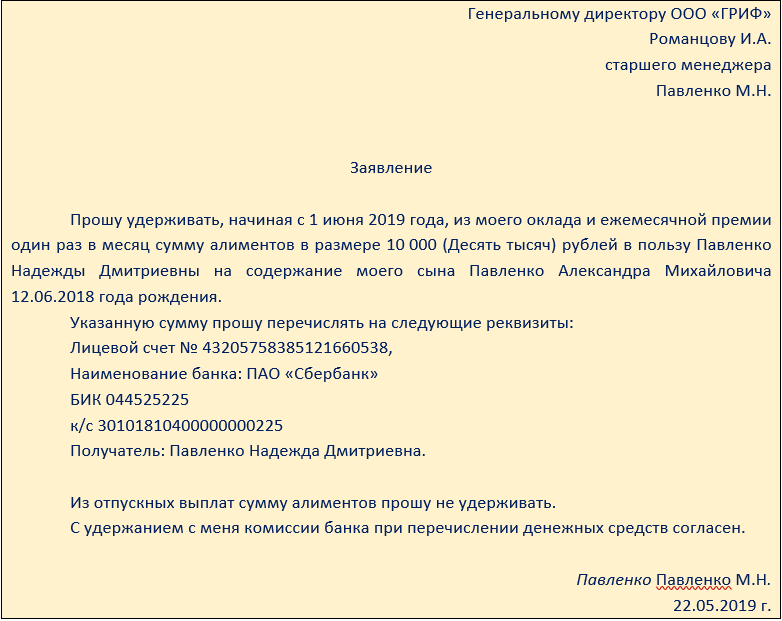

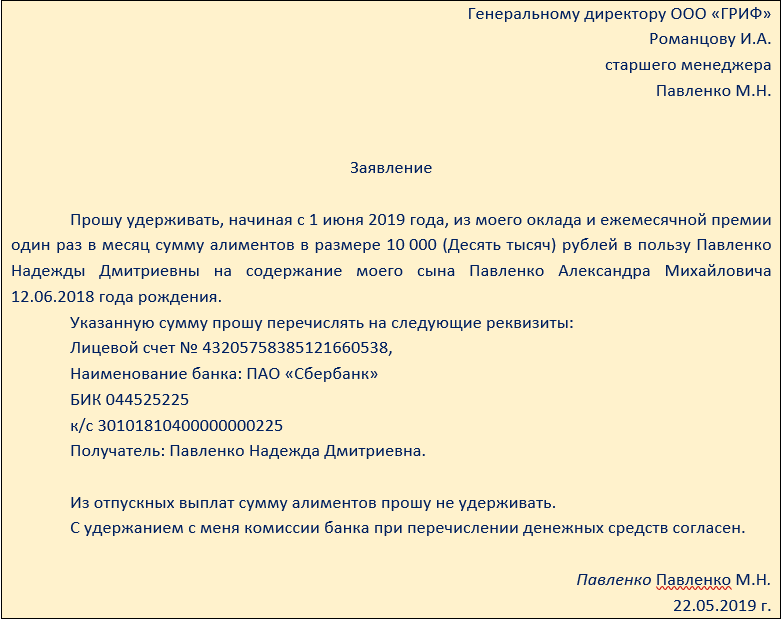

Если же сотрудник добровольно, без каких-либо законных оснований желает перечислять алименты через своего работодателя, то для организации никаких обязательств не возникает. Для бухгалтера это дополнительная нагрузка и поэтому он вправе решить: принимать просьбу работника или отказать ему. Если организация согласна удерживать алименты, то у сотрудника необходимо взять письменное заявление об удержании.

Максимальный процент удержания

В ч. 3 ст. 138 ТК РФ, а также в ч. 3 ст. 99 Закона 229-ФЗ установлен максимальный размер, который можно удержать с алиментщика — это 70% от дохода (за минусом НДФЛ) на несовершеннолетних детей.

Рассмотрим пример. У работника имеется исполнительный лист по удержанию алиментов в 25% размере (1/4) от заработной платы, а также работодателю поступил еще один исполнительный документ — о взыскании задолженности по налогу на имущество в размере 30% от заработной платы до предела 30 542,38 руб. Ежемесячный оклад работника-должника 50 000 руб.

В данном случае бухгалтеру необходимо учесть очередность погашения требований взыскателей. Согласно ч. 1 ст. 111 Закона № 229-ФЗ от 02.10.2007 алименты относятся к первой очереди исполнения, а обязательные платежи в бюджет (имущественный налог) — это уже третья очередь. Причем распределяя суммы, подлежащие взысканию, необходимо сначала удовлетворить первую очередность в полном объеме и только потом погасить следующие (ч. 2 ст. 111 Закона № 229-ФЗ от 02.10.2007).

В итоге в размер алиментов входит установленный законодательством предел в 70%, поэтому их удерживаем в полном объеме:

Сумма алиментов = (50 000 — 13%) * 25% = 10875,00 руб.;

Далее рассчитываем максимальную сумму, которую можно удержать по нескольким исполнительным документам — это 50% от заработка (ч. 2 ст. 99 Закона 229-ФЗ от 02.10.2007г. и ч. 2 ст. 138 ТК РФ):

Максимальное удержание по двум исполнительным листам = (50 000 — 13%) * 50% = 21 750 руб.

Сумма удержания по второму исполнительному листу = (50 000 — 13%) * 30% = 13 050 руб. Данную сумму уже невозможно будет удержать в полном объеме, соответственно, на погашение налогового взыскания по второму исполнительному документу должна быть направлена оставшаяся сумма после оплаты алиментов: 21 750 — 10 875 = 10 875 руб. Такой порядок необходимо соблюдать до тех пор, пока не будут полностью произведены удержания (или одно из удержаний).

Какие доходы работника учитывать при удержании

К примеру, удержания должны осуществляться из всех видов заработной платы работника, дополнительных вознаграждений, премий, отпускных, надбавок, выплат по среднему заработку (то есть отпускных, компенсаций за неиспользованные дни отпуска, командировочных), больничных за счет работодателя, материальной помощи, которая выплачивается не за счет средств бюджетов и внебюджетных фондов, компенсаций при увольнении и пр.

Но также важно учитывать и другой перечень — в нем отражены доходы, с которых алименты не могут быть удержаны. Данный список приведен в ст. 101 Закона № 229-ФЗ от 02.10.2007.

Например, алименты нельзя взимать с пособий за счет средств ФСС (детских пособий, оплата дней по листам нетрудоспособности за счет ФСС), с возмещаемых расходов, понесенных работником во время командировки (оплата проезда, питания и пр.), с компенсаций стоимости проезда к месту лечения и обратно и др.

Как перечислять алименты

Но важно знать, если получение исполнительного документа организацией произошло позже (30.09.2019), чем установленная в нем дата начала удержания (с 15.08.2019), то взыскания все равно нужно делать с даты получения исполнительного листа.

Все банковские реквизиты получателя алиментов указываются в исполнительном документе или приложениях к нему. В платежном поручении обязательно нужно указать очередность «1». А в назначении платежа обязательно прописать ссылку на исполнительный документ и период, за который производится оплата, к примеру: «Удержание по исполнительному производству № 3437/19/37003-ИП от 23.01.2019 в размере 1715,75 руб. за август 2019 г. для Ивановой Ирины Ивановны».

Если реквизитов нет, то организации придется отправлять деньги почтовым переводом в адрес получателя.

Хранение и сроки действия исполнительных документов

Хранить подобные исполнительные документы необходимо как бланки строгой отчетности в течение пяти лет. Исполнению они подлежат в течение всего срока их действия, а также еще в течение трех лет после окончания этого срока — так отмечено в ч. 4 ст. 21 Закона № 229-ФЗ.

За утерю или отсутствие производства исполнительных документов со стороны работодателя положены штрафы (ч. 3 ст. 17.14 КоАП РФ):

Прекращение исполнения

Кроме того, если сотрудник уволен или удержание алиментов произведено уже в полном объеме, а также в иных случаях, то согласно ч. 4.1 ст. 98 Закона № 229-ФЗ от 02.10.2007 работодателю необходимо не позднее следующего дня после завершения исполнения о взыскании алиментов вернуть исполнительный документ судебному приставу (взыскателю).

При этом на самом документе ставится отметка с указанием основания окончания его исполнения, периода взыскания и размера взысканной суммы. Заверяется такая отметка подписью уполномоченного должностного лица и печатью организации. Оригинал исполнительного документа следует направить вместе с сопроводительным письмом. Перед возвратом документа судебному приставу (взыскателю) бухгалтеру рекомендуется сделать его копию в случае возникновения каких-либо спорных вопросов.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Удержание алиментов: справочник бухгалтера

Что нужно знать бухгалтеру при осуществлении операций по удержанию алиментов из доходов работника по исполнительному листу? С каких доходов работника можно удерживать алименты? Какой предельный размер удержаний и очередность при нехватке дохода работника?

Согласно статье 80 СК РФ, родители обязаны содержать своих несовершеннолетних детей. Но не все родители выполняют эту обязанность. И тогда алименты с родителя взыскиваются в принудительном порядке.

Порядок удержания по исполнительным листам установлен Федеральным законом от 02.10.2007 г. № 229-ФЗ «Об исполнительном производстве».

По общему правилу, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после вычета налогов (п. 1 ст. 99 Закона № 229-ФЗ).

На основании какого документа удерживаются алименты?

Перечень исполнительных документов, на основании которых проводится удержания алиментов из доходов работника, приведен в ст. 12 Закона № 229-ФЗ. Это могут быть исполнительные листы, выданные на основании судебных актов; судебные приказы; нотариально удостоверенные соглашения об уплате алиментов; постановления судебного пристава-исполнителя и т. п.

Соглашение об уплате алиментов, которое не заверил нотариус, является ничтожным (п. 1 ст. 100 СК РФ, п. 3 ст. 163 ГК РФ).

Как должен действовать бухгалтер, получив исполнительные документы, на работника?

Алгоритм действия бухгалтера при поступлении исполнительных документов

Порядок исполнения требований исполнительных документов приведен в Приложении №1 к Методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов (утв. ФССП РФ от 19.06.2012 г. № 01-16).

Сначала необходимо выполнить определенные процедурные моменты.

1 этап

Поступившие в компанию постановления судебного пристава-исполнителя и копии исполнительного документа регистрируются в специальном журнале и передаются бухгалтеру по начислению заработной платы под роспись. Форма журнала не регламентирована.

2 этап

В день получения постановления бухгалтер должен отправить судебному приставу-исполнителю обратное уведомление о получении документов.

В уведомлении делается отметка о получении исполнительного документа (входящий номер и дата), указывается контактный телефон компании, а также ставятся подпись бухгалтера и печать компании (при ее наличии), получившей исполнительный документ.

3 этап

Проверка правильности оформления исполнительных документов.

Так, при принятии исполнительного листа, бухгалтер должен помнить, что удержание по нему возможно только в том случае, если исполнительный лист содержит все необходимые реквизиты:

4 этап

В случае перемены работником места работы, компания-работодатель обязана сообщить об этом судебному приставу-исполнителю и (или) взыскателю и возвратить им исполнительный лист с соответствующей отметкой.

Теперь перейдем к процедурам по существу.

5 этап

Определяем, с каких выплат можно удерживать алименты.

6 этап

Определяем максимальный процент удержаний.

7 этап

Удерживаем деньги из дохода работника «на руки», то есть за минусом НДФЛ.

8 этап

Соблюдаем очередность удержаний, если у работника несколько исполнительных документов (например, алименты, долг по кредиту и т.п.).

9 этап

Документально оформляем операцию по удержанию алиментов. Бухгалтером производится расчет удержаний из заработной платы и иных доходов с учетом особенностей, изложенных ниже.

10 этап

Бухгалтер должен известить в письменной форме работника о размерах и об основаниях произведенных удержаний из его заработной платы (п.3 ст.136 ТК РФ). Работнику выдается расчетный листок, где виден размер всех начислений и удержаний из его доходов.

11 этап

Перечисляем удержанные суммы в течение трех рабочих дней с даты выдачи зарплаты.

12 этап

Исполнительные документы бухгалтер хранит как документы строгой отчетности.

Проанализируем наиболее важные этапы удержания алиментов.

В какой форме могут быть установлены алименты?

В исполнительных документах алименты могут быть установлены (п.2.1 главы II Методических указаний ФССП от 19.06.2012 г. № 01-16):

Алименты в твердой сумме суд устанавливает кратным величине прожиточного минимума или в доле величины прожиточного минимума (п. 2 ст. 117 СК РФ)

Удержания в твердой сумме компания должна индексировать на основании приказа руководителя в произвольной форме (п.1 ст.117 СК РФ и ч.1 ст.102 Закона № 229-ФЗ). Индексация проводится пропорционально увеличению размера прожиточного минимума.

При индексации необходимо использовать величину регионального прожиточного минимума по местожительству получателя алиментов. Если в регионе прожиточный минимум не установлен, то при индексации используется прожиточный минимум в целом по России. При снижении величины прожиточного минимума индексация алиментов не производится (п. 1 ст. 117 СК и п. 5.2 главы V Методических указаний ФССП от 19.06.2012 г. № 01-16).

Как удержать и перечислить алименты

С 27 сентября 2021 года изменились правила перечисления денег по исполнительным листам. Рассмотрим, как это повлияло на порядок удержания алиментов на несовершеннолетних детей.

Что делать работодателю при удержании алиментов

Для удержания сумм из зарплаты сотрудника на основании исполнительного листа издавать приказ не нужно. После того как исполнительный лист вам поступил, зарегистрируйте его и передайте под расписку в бухгалтерию.

Но о поступлении исполнительного листа следует уведомить работника-должника под подпись (письмо Роструда от 11.03.2009 № 1147-ТЗ).

При получении исполнительного листа на удержание алиментов, поступайте следующим образом:

Как заполнить платежку при перечислении алиментов

Исполнительный лист на удержание алиментов из зарплаты может принести сам взыскатель, но он может поступить и из службы судебных приставов.

Алименты взыскателю надо перечислить не позднее 3-х дней со дня выплаты зарплаты работнику.

С 27 сентября 2021 года по исполнительному листу, поступившему от приставов, деньги перечисляйте на депозит ФСПП. Так же поступите, если сумма удержания превышает 100 тыс. рублей.

В случае, когда исполнительный лист представил сам взыскатель, удержанные суммы перечисляйте ему напрямую. Этот порядок взыскания действует без изменений.

Как заполнить платежку при перечислении алиментов на депозит ФСПП

При перечислении приставам в поле 60 приведите ИНН работника, у которого удерживаете алименты, КПП – 0.

Реквизиты получателя платежа возьмите постановления судебного пристава-исполнителя, на основании которого перечисляете алименты. При этом получателем может быть как физическое лицо, в пользу которого уплачиваются алименты, так и территориальное отделение ФССП.

В полях 6 и 7 укажите сумму удержанных алиментов.

В поле 21 «Очер. плат.» при перечислении алиментов по исполнительному документу укажите очередность платежа – «1».

В поле 24 «Назначение платежа» кратко укажите документ, на основании которого перечисляете алименты, и другие сведения о платеже, которые помогут его идентифицировать. Например, «Алименты по исполнительному листу № 22/6 от 29.09.2021 за октябрь 2021 г. ОСП по Центральному АО №3 УФССП России по г. Москве. Дело 12345/алим/12. Без НДС».

Особенности заполнении платежки при перечислении алиментов напрямую взыскателю

Данные плательщика в полях платежки отразите ваши, если перечисляете алименты непосредственно взыскателю.

В поле 20 «Наз. пл.» проставьте код «2». Это код проставляется при перечислении только гражданам и только тех видов доходов, для которых есть ограничения размеров удержания.

В реквизите 24 «Назначение платежа» укажите удержанную из зарплаты сумму алиментов. Например, так: //ВЗС//10 000-00// (информационное письмо Банка России от 27.02.2020 № ИН-05-45/10, письмо Банка России от 09.06.2020 № 45-1-2-ОЭ/8360).

Как заполнить платежку на перечисление алиментов смотрите в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Особенности оплаты алиментов

Автор: Анна Луценко, бухгалтер отдела бухгалтерского учета компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2019 г.

Рассмотрим наиболее важные и частые вопросы оплаты алиментов.

Обязанность по удержанию алиментов

Алиментные отношения регулируются разделом V Семейного кодекса РФ.

Организация-работодатель (или индивидуальный предприниматель) может перечислять алименты за сотрудника как по обязательству на основании исполнительных документов (ст. 109 СК РФ), так и по добровольному решению самого сотрудника.

В первом случае речь идет о том, что в адрес компании изначально должен быть направлен судебным приставом или получателем алиментов один из следующих видов исполнительных документов:

исполнительный лист (чаще всего);

нотариально заверенное соглашение об уплате алиментов (данное соглашение заключается в добровольном порядке между получателем алиментов и лицом, которое обязуется их выплачивать, без участия в судебном порядке.

Получаемый работодателем исполнительный документ имеет законную силу, только если это оригинал. Исключение составляет лишь соглашение об уплате алиментов – оно может быть в виде копии, но обязательно удостоверенной нотариально. Также получение копии исполнительного листа в виде приложения имеет место быть в случае, когда поступает постановление пристава-исполнителя об обращении взыскания на заработную плату должника (ч. 3 ст. 98 Федерального закона № 229-ФЗ от 02.10.2007).

В остальных ситуациях если организация получила копию исполнительного листа, то она в праве вернуть его отправителю или вообще не реагировать на подобный документ. Получая официальный документ-основание, у компании с этого времени возникает обязанность по удержанию алиментов с доходов работника (ч. 3 ст. 98 Закона № 229-ФЗ).

Если же сотрудник добровольно, без каких-либо законных оснований желает перечислять алименты через своего работодателя, то для организации никаких обязательств не возникает. Для бухгалтера это дополнительная нагрузка и поэтому он вправе решить: принимать просьбу работника или отказать ему. Если организация согласна удерживать алименты, то у сотрудника необходимо взять письменное заявление об удержании.

Максимальный процент удержания

Требуется отметить, что удержания из дохода работника по различным основаниям, в том числе и по алиментам, должны производиться из суммы, оставшейся уже после удержания НДФЛ. Об этом указано в ч. 1 ст. 99 Федерального закона 229-ФЗ.

В ч. 3 ст. 138 ТК РФ, а также в ч. 3 ст. 99 Закона 229-ФЗ установлен максимальный размер, который можно удержать с алиментщика – это 70% от дохода (за минусом НДФЛ) на несовершеннолетних детей.

Но как быть, если у сотрудника имеются удержания по нескольким исполнительным документам?

Рассмотрим пример. У работника имеется исполнительный лист по удержанию алиментов в 25% размере (1/4) от заработной платы, а также работодателю поступил еще один исполнительный документ – о взыскании задолженности по налогу на имущество в размере 30% от заработной платы до предела 30 542,38 руб. Ежемесячный оклад работника-должника 50 000 руб.

В данном случае бухгалтеру необходимо учесть очередность погашения требований взыскателей. Согласно ч. 1 ст. 111 Закона № 229-ФЗ от 02.10.2007 алименты относятся к первой очереди исполнения, а обязательные платежи в бюджет (имущественный налог) – это уже третья очередь. Причем распределяя суммы, подлежащие взысканию, необходимо сначала удовлетворить первую очередность в полном объеме и только потом погасить следующие (ч. 2 ст. 111 Закона № 229-ФЗ от 02.10.2007).

В итоге в размер алиментов входит установленный законодательством предел в 70%, поэтому их удерживаем в полном объеме:

Сумма алиментов = (50 000 – 13%) * 25% = 10875,00 руб.;

Далее рассчитываем максимальную сумму, которую можно удержать по нескольким исполнительным документам – это 50% от заработка (ч. 2 ст. 99 Закона 229-ФЗ от 02.10.2007г. и ч. 2 ст. 138 ТК РФ):

Максимальное удержание по двум исполнительным листам = (50 000 – 13%) * 50% = 21 750 руб.

Сумма удержания по второму исполнительному листу = (50 000 – 13%) * 30% = 13 050 руб. Данную сумму уже невозможно будет удержать в полном объеме, соответственно, на погашение налогового взыскания по второму исполнительному документу должна быть направлена оставшаяся сумма после оплаты алиментов: 21 750 – 10 875 = 10 875 руб. Такой порядок необходимо соблюдать до тех пор, пока не будут полностью произведены удержания (или одно из удержаний).

Какие доходы работника учитывать при удержании

Список всех доходов сотрудника, с которых необходимо удерживать алименты на несовершеннолетних детей, приведен в Постановлении Правительства РФ № 841 от 18.07.1996. Этот же перечень действителен и в отношении совершеннолетних детей (по письму Минтруда РФ от 12.09.2017 № 11-1/ООГ-1816).

К примеру, удержания должны осуществляться из всех видов заработной платы работника, дополнительных вознаграждений, премий, отпускных, надбавок, выплат по среднему заработку (то есть отпускных, компенсаций за неиспользованные дни отпуска, командировочных), больничных за счет работодателя, материальной помощи, которая выплачивается не за счет средств бюджетов и внебюджетных фондов, компенсаций при увольнении и пр.

Доходы при этом могут быть как в денежной, так и в натуральной форме, и по всем местам работы – как с основного места, так и по совместительству (п. 1 Постановления № 841 от 18.07.1996 г.).

Но также важно учитывать и другой перечень – в нем отражены доходы, с которых алименты не могут быть удержаны. Данный список приведен в ст. 101 Закона № 229-ФЗ от 02.10.2007.

Например, алименты нельзя взимать с пособий за счет средств ФСС (детских пособий, оплата дней по листам нетрудоспособности за счет ФСС), с возмещаемых расходов, понесенных работником во время командировки (оплата проезда, питания и пр.), с компенсаций стоимости проезда к месту лечения и обратно и др.

Как перечислять алименты

Удерживать алименты бухгалтеру необходимо с момента получения исполнительного листа. Это закреплено в ч. 3 ст. 98 Закона № 229-ФЗ от 02.10.2007. В нем также может быть указана конкретная дата, с которой необходимо начать удержания.

Но важно знать, если получение исполнительного документа организацией произошло позже (30.09.2019), чем установленная в нем дата начала удержания (с 15.08.2019), то взыскания все равно нужно делать с даты получения исполнительного листа.

Перечислять алименты надлежит в течение трех рабочих дней с момента перечисления дохода сотруднику-алиментщику. Об этом указано в ч. 3 ст. 98 Закона 229-ФЗ от 02.10.2007г., а также в ст. 109 СК РФ. В этих же правовых актах отмечено, что расходы на перевод алиментов получателю осуществляются за счет алиментщика. То есть, например, комиссию банка по перечислению денежных средств можно также смело удерживать из дохода должника.

Все банковские реквизиты получателя алиментов указываются в исполнительном документе или приложениях к нему. В платежном поручении обязательно нужно указать очередность «1». А в назначении платежа обязательно прописать ссылку на исполнительный документ и период, за который производится оплата, к примеру: «Удержание по исполнительному производству №3437/19/37003-ИП от 23.01.2019 в размере 1715,75 руб. за август 2019 г. для Ивановой Ирины Ивановны».

Если реквизитов нет, то организации придется отправлять деньги почтовым переводом в адрес получателя.

Хранение и сроки действия исполнительных документов

При получении документа-основания о взыскании алиментов организации рекомендуется направить взыскателю уведомление о том, что документ организацией получен от такой-то даты и принят к исполнению. Однако по закону обязанности таковой нет.

Хранить подобные исполнительные документы необходимо как бланки строгой отчетности в течение пяти лет. Исполнению они подлежат в течение всего срока их действия, а также еще в течение трех лет после окончания этого срока – так отмечено в ч. 4 ст. 21 Закона № 229-ФЗ.

За утерю или отсутствие производства исполнительных документов со стороны работодателя положены штрафы (ч. 3 ст. 17.14 КоАП РФ):

на должностное физлицо – 2500 руб.;

на главного бухгалтера или руководителя – 15 000 – 20 000 руб.;

на организацию – 50 000 – 100 000 руб.

Обязанности по сохранности исполнительных листов лучше возложить соответствующим приказом на компетентное должностное лицо.

Прекращение исполнения

В случае, если сотрудник увольняется, организация обязана сообщить об этом судебному исполнителю в течение трех дней с момента увольнения, в уведомлении необходимо также указать информацию о новом месте работы должника (если известно) – ч. 1 ст. 111 СК РФ.

Кроме того, если сотрудник уволен или удержание алиментов произведено уже в полном объеме, а также в иных случаях, то согласно ч. 4.1 ст. 98 Закона № 229-ФЗ от 02.10.2007 работодателю необходимо не позднее следующего дня после завершения исполнения о взыскании алиментов вернуть исполнительный документ судебному приставу (взыскателю).

При этом на самом документе ставится отметка с указанием основания окончания его исполнения, периода взыскания и размера взысканной суммы. Заверяется такая отметка подписью уполномоченного должностного лица и печатью организации. Оригинал исполнительного документа следует направить вместе с сопроводительным письмом. Перед возвратом документа судебному приставу (взыскателю) бухгалтеру рекомендуется сделать его копию в случае возникновения каких-либо спорных вопросов.