Как расшифровать выписку по расчётам с налоговой

Для сверки с налоговой понадобятся два документа:

Вы можете заказать их через Эльбу — ходить в налоговую не нужно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Справка о состоянии расчётов

По справке о состоянии расчётов вы проверите, есть ли вообще долг или переплата.

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

В первом столбце указано название налога, по которому вы сверяетесь. Информация о долгах и переплатах содержится в столбцах 4 — по налогу, 6 —по пеням, 8 — по штрафам:

Почему в справке возникает переплата?

Если вы увидели в справке непонятные долги или переплаты, понадобится выписка операций по расчётам с бюджетом, чтобы выяснить причину их возникновения.

Выписка операций по расчётам с бюджетом

В отличие от справки выписка показывает не ситуацию на конкретную дату, а историю ваших отношений с налоговой за период. Например, с начала года до сегодняшнего дня.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

Как увеличивались или уменьшались долги/переплаты видно в 13 столбце. Положительное число — это переплата, отрицательное — задолженность.

В 13 столбце вы видите долг или переплату по конкретному платежу — только налогу, пене или штрафу. В 14 — общий итог по всем платежам. Ориентироваться лучше именно на 13.

Теперь разберёмся, как эти переплаты и долги формируются.

Данные в 10 столбце идут вам «в минус» — это начисления налоговой. А в 11 наоборот «в плюс» — это ваши оплаты. Строчка за строчкой они формируют итоговую сумму в 13 столбце.

! Если у вас есть долг, первым делом, проверьте, все ли ваши платежи содержатся в выписке. Обнаружили, что платежей не хватает, хотя всё платили вовремя, — берите платёжки об уплате налога и несите в налоговую, чтобы разобраться.

Пример выписки по налогу УСН

Это выписка по налогу УСН. На начало года у предпринимателя была переплата, потом:

Пример выписки по страховым взносам за сотрудников

.png)

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2017 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Сложена уплата при уточнении по налогу что означает

По закону решение об уточнении платежа по налогу/сбору/взносам/штрафам во внебюджетные фонды, которое принимает налоговая, даёт юридический толчок к корректировке его реквизитов. Рассказываем про этот документ.

Момент принятия и последствия

На основании абзаца 5 пункта 7 статьи 45 Налогового кодекса РФ решение об уточнении платежа налоговая инспекция должна принять на дату, когда имело место фактическое перечисление налога, сбора, страховых взносов или штрафов в бюджетную систему на соответствующий счет Казначейства.

Если принято решение об уточнении платежа, налоговая одновременно переиграет ситуацию с начисленными пенями: за время с даты фактической уплаты соответствующей суммы до даты издания решения об уточнении платежа пени будут списаны. Это происходит в автоматическом режиме.

В случае принятия решения об уточнении платежа, из налоговой должна прийти весточка в адрес плательщика. Закон даёт инспекции на сообщение об этом 5 дней.

Иногда налоговики издают решение об уточнении платежа, исполняемое через УФК. То есть сведения расчетного документа необходимо скорректировать посредством содействия Управления Федерального Казначейства. В этом случае налоговики формируют и направляют в УФК соответствующее уведомление:

Форма

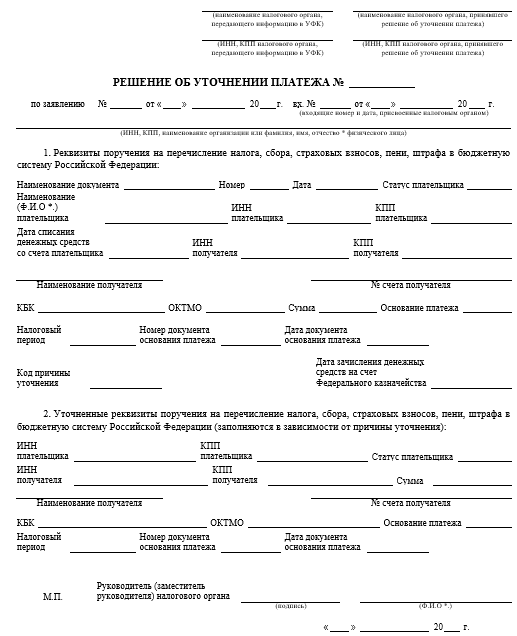

Бланк решения об уточнении платежа, принятого ИФНС, закреплен приказом Налоговой службы России от 29 декабря 2016 года № ММВ-7-1/731. Выглядит он следующим образом:

Как видно, структура этого документа довольно проста. Сначала налоговики приводят все реквизиты первоначальной платёжки, а затем поправочной (только уточняемые реквизиты).

Есть смысл добиваться от налоговой принятия решения об уточнении платежа, когда:

Как уточнить невыясненный платеж? С 1 декабря новые правила работы налоговиков, если в платежке ошибки

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

ВНИМАНИЕ!

Скоро на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Сверка с налоговой: «подводные камни» и «засады»

Согласно п/п. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право «на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам». Этому праву налогоплательщика корреспондирует установленная п/п. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов «осуществлять по заявлению налогоплательщика совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику в течение следующего дня после дня составления такого акта». Кроме этого законодатель (в следующем абзаце) поручил ФНС России разработать и утвердить Порядок проведения сверки и форму Акта сверки.

Так как до настоящего времени регламент данной процедуры официально не введён в действие, есть возможность пофантазировать в стиле газетной рубрики «Если бы директором был Я».

Согласно буквальному значению процитированных правовых норм налоговый орган обязан организовать сличение своих учетных данных с данными налогоплательщика по его налоговым обязательствам и выдать налогоплательщику оформленный Акт совместной сверки расчетов.

Сверка данных в любой сфере организуется по принципу «от простого к сложному»: сначала сравнивают итоговое «сальдо»; если не сходится, стороны совместно проверяют исходные данные и устанавливают источник ошибки.

Исходя из закреплённых в НК РФ взаимных прав и обязанностей (в том числе «принуждение» сторон к конструктивному сотрудничеству), в Порядок сверки расчётов должен быть заложен примерно такой алгоритм.

1) или налоговый орган по результату выездной налоговой проверки (правомерность инициации других мероприятий налогового контроля сомнительна; в тоже время проверяемые вопросы могут быть существенно сужены) устанавливает факты нарушений законодательства о налогах и сборов (в том числе неправильный учет) и, в конечном итоге по результату налоговой проверки (после вступления в силу соответствующего решения) обязывает налогоплательщика привести свои учетные данные к надлежащим показателям (налогоплательщик по ходу этой процедуры вправе обжаловать действия налогового органа в установленном порядке);

2) или налоговый орган по результату внутреннего служебного расследования устанавливает факты нарушений учета (а также виновного сотрудника) и исправляет допущенные ошибки.

К сожалению, реальное положение в комментируемой сфере отнюдь не радужное.

Поручение законодателя (абз. 2 п/п. 11 п. 1 ст. 32 НК РФ) на текущий момент исполнено только частично:

Приказом ФНС России от 16.12.2016 N ММВ-7-17/685@ утверждена форма Акта сверки расчётов.

Так выглядит Раздел 2 (более менее «адекватная» часть)

Порядок же проведения совместной сверки расчётов существует пока только как Проект, размещённый в открытом доступе для обсуждения. Не утверждённый и, соответственно, «неофициальный».

При этом территориальные налоговые органы, хотя и негласно, строго руководствуются им при проведении сверки расчётов с налогоплательщиками.

Несправедливо не упомянуть об одном малозначительном (во всяком случае для предпринимателей и организаций) исключении.

Порядок проведения сверки в отношении имущественных налогов физических лиц утверждён Приказом ФНС России от 18.11.2016 N ММВ-7-12/629@.

Отметим, что сверка расчетов с физическими лицами по имущественным налогам весьма простая (с точки зрения технологии) процедура, так как налоговый орган, во-первых, имеет полную объективную информацию об объектах налогообложения (которая поступает из государственных информационных ресурсов в режиме реального времени), во-вторых, самостоятельно ведёт учёт как налоговых начислений (извещая об обязанности налогоплательщиков), так и о поступивших в их погашение платежей.

Если не углубляться в детали, то можно отметить три глобальных недостатка Проекта, делающие практически невозможной совместную сверку расчетов (особо интересующиеся могут лично ознакомиться с Проектом и досконально его исследовать).

Как было отмечено выше, для проведения совместной сверки расчетов по налогам стороны должны иметь в момент сверки сопоставимые данные.

Налогоплательщик во исполнение п. 1 ст. 45 НК РФ самостоятельно ведёт учет своих налоговых обязанностей (налоговые начисления) и их исполнение (платежи в бюджет). Поэтому в любой момент времени (даже ИП, ведущий свой налоговый учет буквально «на коленке») обладает полной информацией о состоянии своих налоговых обязательств (начисления и их исполнение). Соответственно его данные всегда актуальны. Это относится, кстати, и к текущему (не оконченному) налоговому периоду.

В учете налогового органа картина прямо противоположная.

Поступившие в бюджет платежи налогоплательщиков (во исполнение налоговых обязанностей) отражаются в интерактивных информационных ресурсах налоговых органов в автоматизированном режиме. По времени это буквально на второй — третий день после банковской операции налогоплательщика. Соответственно во «внутреннем» учёте налогового органа (далее — карточка «Расчеты с бюджетом», КРСБ) эти суммы постоянно формируют положительное сальдо в пользу налогоплательщика. А вот налоговая обязанность (начисленный налог) будет отражена в КРСБ и, соответственно, «обнулит» сальдо, только по окончании «декларационной кампании» — то есть спустя полгода после окончания налогового периода. Поэтому весьма продолжительное время в КРСБ отражается заведомо недостоверная (по объективной причине) информация. Усугубляя положение, налоговые органы полностью безосновательно квалифицируют такое положительное сальдо как «переплату».

Об этой проблеме известно ФНС России и Минфину России, однако положение вещей воспринимается как вполне нормальное. Например, Минфин России в письме от 02.08.2019 № 03-02-08/58397 констатирует:

Таким образом, налоговый орган сможет представить объективные данные по состоянию расчетов с налогоплательщиком, во-первых, только после окончания камеральной налоговой проверки полученной от этого налогоплательщика декларации. Во-вторых, только в отношении истекших (и уже проверенных) налоговых периодов. Однако комментируемый Проект данную специфику напрочь игнорирует.

В Проекте прямо предписано налоговому органу представлять для сверки данные в разрезе календарных лет («налоговый период» по тексту ни разу не упоминается), и даже предусмотрена возможность провести сверку расчётов по состоянию на текущую дату.

Проектом как таковая «сверка» вообще не предусмотрена (в понимании квалифицированных специалистов).

Согласно Проекту сверка расчётов считается завершенной сразу же после того, как налоговый орган в срок 5 дней «отреагирует» на заявление налогоплательщика (о сверке) и выдаст налогоплательщику (направит по почте или по электронным каналам коммуникации) автоматически сформированный на основании данных КРСБ (заметим — заведомо недостоверных) Акт сверки. То есть, вообще проигнорирована элементарная логика нормальной процедуры взаимной сверки расчётов сторон.

Нельзя не отметить, что некоторые положительные «сигналы» от центрального аппарата ФНС России всё-таки «исходят»: проблема явно известна.

Во-первых, критикуемый Проект так и не утверждён до настоящего времени (хотя прошло уже более 2-х лет).

Во-вторых, ФНС России в ответе на запрос о порядке проведения взаимной сверки расчётов ( Письмо ФНС России от 25.12.2018 № ГД-03-19/10036 ) указало следующее:

Отметим, что в одном абзаце коротко и ёмко изложен оптимальный механизм сверки расчётов (сравнение данных, зарегистрированных в учётных регистрах сторон).

Однако далеко не факт, что такое прогрессивное «мнение» ФНС России подвигнет сотрудников территориальных налоговых органов «нарушить» общепринятый Порядок. Тем более, что в официально утверждённую форму Акта сверки такой алгоритм сличения данных никак не «втиснешь».

Законный «интерес» налогоплательщика заключается в проведении реальной сверки расчётов с налоговым органом в разрезе конкретного налогового периода с сопоставлением данных по всем начислениям и платежам. Сверка по такой методике позволяет выявлять не только сами несоответствия, но их источник. Коими, например, не редко являются неправомерные действия налоговых органов по «зачету переплат» в счёт «задавненных» (и невозможных к взысканию в рамках установленных НК РФ процедур) налоговых долгов.

К сожалению, действующая (по факту) в настоящее время процедура взаимной сверки расчётов «системно» нарушает закреплённое в НК РФ право налогоплательщиков на реализацию данной процедуры.

Пока методисты-правоведы ФНС России «думают», советую поступать примерно так (при проведении сверки расчётов).

В заявление указать конкретный налоговый период, по которому будет проводиться сверка расчётов. Здесь следует иметь ввиду, что форма Заявления — чисто «рекомендуемая». То есть налогоплательщик вправе подать заявление в «свободной» форме, или внести дополнительную информацию в предложенный к заполнению бланк.

При получении Акта с явно некорректными данными, письменно предложить провести детализированную сверку расчётов, приложив к возражениям свой расчет (с перечнем начислений и их оплаты) и платежные документы. Ссылаясь при этом на указанное выше письмо ФНС России (прикреплено к статье).

Пришло извещение об уточнении платежа из налоговой: что делать дальше?

Сейчас почти никто не пользуется обычной почтой. Гораздо проще проделать все необходимое с помощью электронной почты или любым другим способом, используя интернет. Однако, официальные бумажные письма все еще остались.

Они используются для обмена информацией меду организациями, хотя и они переходя на электронный документооборот. Также их используют различные спамеры и мошенники, чтобы заинтересовать и привлечь людей. Сюда же стоит отнести официальные органы власти, которые о чем-то уведомляют граждан или что-то требуют с них.

Налоговая

Налоговая служба есть в каждом городе Именно, они отвечают за сбор и обработку налоговых деклараций. Обычные люди сталкиваются с ними не так уж часто. Они взаимодействую в основном с организациями и предпринимателями, ведь именно они являются основными поставщиками платежей.

Граждане подают декларацию при превышении дохода какой-то суммы, либо при продаже собственности. В этом случае там нет ничего сложного в заполнении. Предпринимателям же стоит быть аккуратнее, потому что они платят много налогов на разные нужды. Штрафы для них тоже большие, так что шутить с этой организацией не стоит.

Уточнение платежа

уточнение платежа применяется только в том случае, если ошибка в оформлении платежного поручения не повлекла неперечисления этого налога в бюджет РФ. При обнаружении ошибки налогоплательщиком для уточнения платежа необходимо написать заявление в произвольной форме с просьбой уточнить неправильный реквизит платежки.

Решение об уточнении выносится не позднее 10 рабочих дней с даты поступления заявления. Об этом и высылается письмо или извещение на адрес налогоплательщика. Оно посылается в течении 5 дней с того момента, как было принято решение.

Так что, если пришло извещение об уточнении платежа из налоговой, то нужно туда обращаться и писать заявление. Это значит, что в поданной декларации что-то показалось странным или неправильным. Информация в налоговую стекается из многих мест, так что они много знают о каждом гражданине.

В этом случае можно обратится в свою налоговую инспекцию. Или же зайти в личный кабинет налогоплательщика, там тоже должны быть все данные. Тянуть с этим не стоит, иначе можно получить штраф как минимум. После обнаружения ошибки придется или подтвердить данные или сделать их корректировку.