Каков код корректировки для налоговой декларации 3-НДФЛ?

Когда делают корректировочную декларацию 3-НДФЛ

В уже сданной декларации формы 3-НДФЛ налогоплательщик может обнаружить допущенные ошибки. Ошибки могут быть разного рода:

Обязанность сдать корректирующую декларацию 3-НДФЛ возникает только тогда, когда следствием ошибки стали (п. 1 ст. 81 НК РФ):

При всех прочих ошибках (как отражающихся на достоверности данных, так и приведших к завышению суммы налога, уплачиваемой в бюджет) за налогоплательщиком сохранено право на подачу уточняющей отчетности. По ошибкам, связанным с достоверностью справочных данных и очевидных для ИФНС, налоговая служба обычно сама предлагает уточнить отчетность. А при завышенной сумме налога к уплате плательщик оказывается лично заинтересованным в корректировке отчетности.

Что делать, если в декларации 3-НДФЛ допущена ошибка? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Таким образом, подача откорректированной 3-НДФЛ не является редкостью. Количество корректировок не ограничивается, но сам факт уточнения может иметь последствия в виде штрафов.

О том, в каких ситуациях санкции за подачу корректировки не применяются, читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Как заполнить код корректировки в декларации 3-НДФЛ

Формируется уточненная отчетность на том же бланке, что и изменяемая декларация, и по тем же правилам.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2020 год нужно сдавать по новой форме из приказа ФНС от 28.08.2020 № ЕД-7-11/615@. Скачать бланк вы можете ниже, кликнув по картинке.

Заполняя этот бланк, следует оформлять его так, как если бы отчет делался впервые, но только с правильными данными. То есть единственным отличием корректирующей отчетности станет указание на то, что она уже не первая, подаваемая за тот же период.

Это указание делается путем приведения на титульном листе в специально отведенном для этого поле, состоящем из 3 ячеек, номера корректировки. При подаче первого (исходного) отчета номер там тоже ставится, но обозначается цифрой 0 в первой из ячеек. В остальные ячейки вносятся прочерки.

Если же подается уточненный отчет, то вместо нуля начинают проставляться цифры, соответствующие порядковому номеру корректировки, начиная с 1.

Итоги

Ошибки в уже сданной налоговой отчетности делятся на 2 группы: обязывающие к ее уточнению и оставляемые на усмотрение налогоплательщика. По какому бы из оснований ни уточнялась отчетность, формируют ее так же, как и исходную (на том же бланке и по тем же правилам), но заполняют верными данными. Отличает такой отчет от исходного порядковый номер корректировки, проставляемый в специальном поле на титульном листе. В исходном отчете там указывается 0, а нумерация уточненных отчетов, таким образом, начинается с цифры 1.

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

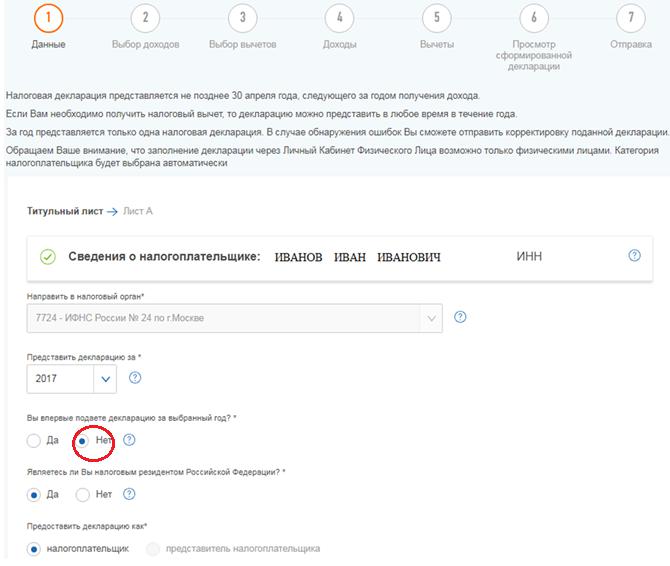

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Камеральная проверка уточненной декларации: что про нее нужно знать?

Если компания или коммерсант выявят недочеты в представленныx ранее декларациях или расчетах, то отчетность нужно скорректировать. Уточненную декларацию следует представить на том же бланке (в электронном формате), на котором нужно было составить первичную (п. 5 ст. 81 НК РФ). Направить ее в инспекцию можно теми же методами, что и первичную декларацию — в электронном виде или на бумаге.

Камеральную проверку скорректированной деклaрации проводят по аналогичным правилам, что и проверку первичной. Это означаeт, что налоговики в рамках проверки могут проверить «уточненку» в полном объеме, а не только скорректированные данные. В нашей статье мы расскажем о нюансах подачи уточненных форм во время камеральной проверки, а также за ее пределами.

Уточненная декларация во время камеральной проверки

Если плательщик налога или взносов подает уточненные формы в период камерального контроля первичной отчетности, то фискалы не будут оформлять акт и выносить решение по ней, даже если нашли нарушения. Инспекторы сразу начнут проверять «уточненку».

Причем будут делать это в том же порядке, что и при проверке изначально представленной формы (п. 9.1 ст. 88 НК РФ).

Если «уточненку» признают непредставленной, то будет возобновлена камеральная проверка первичной декларации (п. 9.1 ст. 88 НК РФ).

Срок сдачи скорректированной формы зависит от того, как налогоплательщик обнаружил огрехи в первоначальной декларации.

Если ошибки в отчетности выявила ИФНС и направила требование о подаче пояснений или уточненной декларации в рамках камеральной проверки, то сдать «уточненку» нужно в течение 5 рабочих дней после получения соответствующего требования (пп. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Если же компания обнаружила ошибку самостоятельно, то конкретных сроков для подачи исправленной декларации нет. Но в этом случае важно, привела ли ошибка к недоплате налога или нет. Так, в случае занижения налоговой базы необходимо в спешном порядке подать уточненную форму. Если срок подачи отчетной формы не истек, а инспекция не нашла ошибку в первичной форме, то представление «уточненки» позволит избежать штрафа за нарушение сроков уплаты налога. При этом важно перечислить в бюджет задолженность по налогу и пени.

Если недочеты в отчетности привели к переплате налога, то подать уточненный бланк можно в любое время. При этом вернуть или перечесть переплату можно, только если с даты уплаты налога прошло не более трех лет. До подачи заявления о возврате (зачете) нужно подать уточненную декларацию, в которой исправлена ошибка.

Если компания подаст «уточненку» к декларации на возмещение НДС в заявительном порядке, то придется вернуть возмещенный налог с процентами (п. 24 ст. 176.1 НК РФ).

Уточненная декларация после акта камеральной проверки

Подача исправленной отчетности после составления акта камеральной проверки первичной формы имеет ряд особенностей. Так, по мнению налоговиков, если налогоплательщик представляет «уточненку» после составления акта, но до формирования итогового решения по камеральной проверке, то п. 9.1 ст. 88 НК РФ не применяется.

Налоговики считают, что в этой ситуации нет оснований для прекращения рассмотрения материалов по первичной форме. Следовательно, ИФНС должна вынести решения по «камералке» (письмо ФНС РФ от 20.11.2015 ЕД-4-15/20327). Момент завершения «камералки», по результатам которой выявлены нарушения законодательства о налогах и сборах, следует определять по дате, отраженной в акте налоговой проверки.

Так, в Постановлении Арбитражного суда Северо-Кавказского округа от 13.09.2020 № Ф08-6880/2020 разъяснено, что подача исправленной формы после оформления акта камеральной проверки не дает оснований для завершения проверки первичной декларации. В этом случае «камералка» предыдущей декларации завершена, дата ее окончания указана в акте проверки.

Указанные доводы отражены в письмах ФНС РФ от 23.07.2012 № СА-4-7/12100, от 16.07.2013 АС-4-2/12705, а также согласуются с Определением ВАС РФ от 17.07.2013 № ВАС-8443/13, постановлениями Арбитражного суда Восточно-Сибирского округа от 12.03.2018 № Ф02-350/2018, Арбитражного суда Северо-Западного округа от 17.06.2019 № Ф07-4414/2019, Арбитражного суда Северо-Западного округа от 11.12.2017 № Ф07-12340/2017 и др.

При этом некоторые судьи считают, что в такой ситуации решение по итогам камеральной проверки является незаконным, поскольку вынесено с нарушением п. 9.1 ст. 88 НК РФ (Определение ВАС РФ от 23.03.2011 № ВАС-247/11).

Так, Арбитражный суд Центрального округа указал, что под моментом окончания камеральной проверки применительно к п. 9.1 ст. 88 НК РФ следует понимать дату вынесения решения.

Поскольку налогоплательщик подал уточненную декларацию до вынесения оспариваемого решения, инспекция должна была прекратить камеральную проверку по ранее поданной декларации и начать новую. У фискалов не имелось правовых оснований для вынесения такого решения без учета исправленной декларации (Постановление от 04.07.2017 Ф10-1884/2017). Сроки камеральной проверки уточненной декларации и проведения камеральной проверки указан в п. 2 ст. 88 НК РФ.

Даты начала и завершения проверки указываются в акте (пп. 9 п. 3 ст. 100 НК РФ).

Если до истечения срока камеральной проверки организация представит уточненную декларацию (расчет), проверка ранее поданной формы завершается и начинается новая проверка на основе уточненной отчетности.

Если исправленная декларация признана непредставленной в соответствии с п. 4.2 ст. 80 НК РФ, то ее проверка прекращается и возобновляются контрольные мероприятия в отношении ранее представленной декларации. В срок проверки первичной формы не включается срок проверки, прекращенной из-за признания декларации непредставленной (п. 9.1 ст. 88 НК РФ).

Завершение «камералки» означает прекращение всех действий инспекции в отношении первичной формы. Это следует из п. 9.1 ст. 88 НК РФ.

Сколько длится камеральная проверка скорректированной отчетности? При подаче «уточненки» до завершения контрольных мероприятий срок проверки начинается заново. ИФНС прекратит проверку первичной отчетности и начнет новую проверку уточненной декларации (п. 9.1 ст. 88 НК РФ).

Если ИФНС признает «уточненку» непредставленной, она возобновит проверку ранее направленной в ИФНС деклaрации. Время, затраченное на проверку уточненной декларации, в таком случае не учитывается.

Обратите внимание: с 1 июля инспекции могут чаще назначать повторные выездные проверки. Новое основание в скорректированной декларации: увеличена сумма НДС или акциза к возмещению.

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Как исправлять ошибки в налоговом учёте

В период подготовки годовой отчётности бухгалтерия заново поднимает все документы за прошедший год. И часто обнаруживается, что не всё было учтено правильно, причём ошибки могут относиться даже к ещё более ранним периодам. Расскажем, как правильно поступить с такими находками.

«Доходные» ошибки

Налоговые последствия

Забытые операции по реализации товаров, работ или услуг, не выявленная вовремя кредиторская задолженность, которая подлежит списанию, неточности при подсчёте доходов, расходов или вычетов — все эти ошибки объединяет то, что они занижают доходную часть налогов, поэтому они называются «доходными».

НК РФ достаточно строг в отношении таких ошибок: он требует вернуться в тот период, где они были допущены, исправить регистры, подать уточнённую налоговую декларацию, а также доплатить налог и уплатить пени (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

Однако из этого правила есть исключения.

Сроки взыскания налога и пеней начинают течь с того момента, когда ФНС находит неуплату (п. 3 и 9 ст. 46, п. 2 и 8 ст. 69, п. 1 и 4 ст. 70 НК РФ). Другими словами, инспекторы в рамках контрольного мероприятия под названием «проверка данных отчётности» могут в 2020 году выявить недоимку даже 2000 года, и в полном соответствии с НК РФ, начать процедуру взыскания (ст. 46, п. 1 ст. 70, п. 1 ст. 82 НК РФ).

Однако сложилась судебная практика в этом вопросе в пользу налогоплательщика.

Если с момента образования недоимки прошло много времени, то взыскивать её неправомерно.

Личные последствия

Для руководства компании недоимка может стать источником и других проблем: речь идёт об уголовной ответственности за неуплату налога. За простую ошибку никакого уголовного преследования, конечно же, не будет. Опасность возникнет только в том случае, если недоимка образовалась потому, что в налоговую декларацию внесли заведомо ложные сведения — к примеру, утаили документы о доходах.

Но даже и в этом случае уголовная ответственность наступает только в отношении недоимки в крупном размере (более 5 млн рублей за три последовательных года). Если эти условия выполняются, то наряду с трёхгодичным сроком давности по НК РФ работают ещё и сроки привлечения к уголовной ответственности, которые могут доходить и до десяти лет (пп. «в» п. 1 ст. 78 УК РФ).

Если вы сами нашли такую ошибку и поняли, что срок давности ещё не истёк, то лучше не искушать судьбу и погасить недоимку с представлением уточнёнок, не доводя до возбуждения уголовного дела (п. 2 ст. 199, п. 1 ст. 76.1 УК РФ).

«Расходные» ошибки

Ошибки, от которых страдает не бюджет, а налогоплательщик, называются «расходными»: это неучёт расходов, вычетов и т.п. В зависимости от ситуации такая ошибка может приводить к фактической переплате налога в бюджет или к занижению суммы убытка.

По общему правилу «расходные» ошибки в налоговом учёте нужно исправлять в том периоде, к которому они относятся (п. 1 ст. 54 НК РФ). Однако в двух случаях их можно исправить и в текущем периоде.

С первым случаем мы уже знакомы: это ситуации, когда по документам невозможно определить период, к которому относится ошибка. В части расходов это исключение применить невозможно, потому что первичка должна содержать дату (пп. 2 п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Если определить период ошибки невозможно, значит, документы составлены неправильно, и расходы учесть нельзя (п. 49 ст. 270 НК РФ).

А вот второй случай как раз касается расходов. Считается, что если ошибки из прошлых периодов привели к излишней уплате налога, то перерасчёт можно произвести в том же налоговом периоде, когда они были выявлены. Казалось бы, эта норма открывает возможность для учёта любых «расходных» ошибок без подачи уточнённых деклараций. Но на самом деле это не так.

Во-первых, воспользоваться правом на учёт ошибок прошлых лет в текущем периоде может только тот, кто в «ошибочном» периоде действительно уплачивал налог в бюджет (ст. 54 НК РФ).

В строительной компании «Небоскрёб» появился новый бухгалтер Сергей. Во время подготовки отчётности за 2019 год он обнаружил ошибку, которая относится к июлю 2018 года, однако в третьем квартале этого года сумма доходов была равна сумме расходов, поэтому в бюджет не уплатили аванс. Это значит, что Сергей не может учесть расходы июля 2018 года в декабре 2019 года, поэтому ему придётся сдавать уточнёнки и править налоговую базу 2018 года (письмо Минфина России от 16.02.2018 № 03-02-07/1/9766).

Во-вторых, исправление ошибки в текущем периоде — это разновидность зачёта излишне уплаченного налога, когда переплата одного года перекрывается недоплатой в другом. А такая операция возможна только в течение трёх лет с момента ошибки (п. 3 и 7 ст. 78 НК РФ, Определение ВС РФ от 21.01.2019 № 308-КГ18-14911 по делу № А32-37022/2017).

Другими словами, бухгалтер Сергей из компании «Небоскрёб» в декларацию за 2019 год может без проблем включить расходы за 2018 и 2017 годы. Расходы 2016 года уже находятся в зоне риска, потому что по каждому из них нужно смотреть правила учёта (ст. 272, 273 или 346.16–346.17 НК РФ), чтобы определить дату для отсчёта трёхлетнего срока. А затраты более ранних периодов в декларацию за 2019 год включить уже не получится.

В-третьих, нужно помнить, что при исправлении «расходных» ошибок, связанных с НДС, применить правила п. 1 ст. 54 НК РФ не получится. Дело в том, что налоговая база по НДС формируется на основании книги покупок и книги продаж, а правила их ведения утверждены Постановлением Правительства РФ от 26.12.2011 № 1137. На это постановление в принципе не предусматривает, что налоговую базу текущего периода можно уменьшить на излишне исчисленные в предыдущих периодах суммы НДС.

В части НДС в текущем периоде можно исправлять лишь «расходные» ошибки, связанные с неприменением или неполным применением вычетов.

А вот все остальные ошибки, к примеру завышение объёма работ или выручки, придётся править при помощи уточнёнок за соответствующие периоды.

Когда ошибки на самом деле нет

Прежде чем решать, как исправлять «расходную» ошибку, нужно убедиться, что она действительно допущена. Особенно это актуально для случаев неучёта арендных платежей, платы за услуги связи, юридических, информационных, консультационных, аудиторских и других услуг и работ из-за того, что первичные документы по ним поступили уже после «закрытия» периода.

По расходам на оплату работ и услуг НК РФ даёт налогоплательщику право самому определить, какой день будет считаться датой признания расхода для целей налогообложения прибыли. Эти расходы можно по выбору налогоплательщика учитывать либо на дату расчётов, указанную в договоре, либо на последнее число периода, либо на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (пп. 3 п. 7 ст. 272 НК РФ, определение ВАС РФ от 13.07.2012 № ВАС-9033/12, постановления ФАС Западно-Сибирского округа от 04.06.2007 № Ф04-3586/2007(34911-А27-26) по делу № А27-15398/2006-6 и Московского округа от 15.02.2012 по делу № А40-44297/11-91-190).

Если в учетной политике закреплен последний вариант, то неучёт расхода в том периоде, к которому относится документ, ошибкой не будет: пока документ не поступил, не может быть и самого расхода. Расход можно с полным правом включать в текущую базу без оглядки на результаты предыдущих периодов и время, прошедшее с даты оказания услуги или выполнения работы.

Но при этом потребуется документально подтвердить дату поступления документа. Для этого нужно сохранять почтовые конверты, а также вести журналы учёта поступившей корреспонденции и регистрации документов, поступивших в бухгалтерию, отражать дату поступления документов на оплату арендных платежей, коммунальных и прочих работ и услуг.

Если же в учётной политике момент признания подобных расходов не определен, то их нужно отражать на наиболее раннюю из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Нейтральные ошибки

Ошибки, которые носят «бумажный» характер и не приводят ни к недоимке, ни к переплате, считаются нейтральными. К ним можно причислить ошибки при отнесении дохода или расхода к той или иной группе, неверное определение даты расхода в рамках отчётного периода, а также ошибки, связанные с заполнением деклараций и прочих форм отчётности.

Если в рамках камеральной проверки налоговики обнаружат такие ошибки в декларации компании «Небоскрёб», то они могут потребовать представить не только пояснения, но и уточнёнку (п. 3 ст. 88 НК РФ, постановление Арбитражного суда Московского округа от 05.04.2019 № Ф05-3906/2019 по делу № А40-134022/2018).

Если же такое требование не поступит, то компания «Небоскрёб» может ошибку не исправлять, и ей ничего не будет грозить. В этом случае исправление ошибки — это право налогоплательщика, а не обязанность, и никакой ответственности за неправильное заполнение деклараций и налоговых регистров в НК РФ нет (постановление Арбитражного суда Восточно-Сибирского округа от 15.07.2019 № Ф02-3237/2019 по делу № А58-5375/2018).

НДФЛ и взносы: особые правила

Ошибки, которые приводят к неправильному формированию 6-НДФЛ и 2-НДФЛ, надо исправлять только с помощью корректирующей отчётности, даже если они никак не влияют на сумму налога.

Если ошибка связана с тем, что при расчёте налога не были учтены доходы, которые сотрудник фактически получил, то исправить это можно будет только с помощью уточнёнки. Корректирующий 6-НДФЛ нужно подать за тот период, когда был выплачен неучтённый доход, и отразить в нём следует как сам доход, так и исчисленный по нему НДФЛ (он заносится в строку 080).

Также только корректирующим расчётом 6-НДФЛ можно исправить ситуацию, когда сотруднику ошибочно выплатили больше денег, чем положено. Если после этого компания удерживает переплату из последующих выплат работнику, то она снижает сумму его дохода за предыдущий период (напомним, что «трогать» текущий период запрещает п. 1 ст. 210 НК РФ). А это автоматически приводит к снижению суммы исчисленного ранее НДФЛ. Значит, нужно готовить уточнёнку (п. 6 ст. 81 НК РФ).

Если же работнику доначисляют зарплату или ежемесячную премию, то придётся подать корректировочный 6-НДФЛ за период ошибки, потому что по правилам п. 2 ст. 223 НК РФ эти виды доходов признаются полученными в месяце первоначального начисления (письма Минфина России от 04.04.2017 № 03-04-07/19708 и ФНС России от 14.09.2017 № БС-4-11/18391). Соответственно, доплата, даже если она проводится позднее, должна попасть в расчёт и за период ошибки.

Доплата любых других сумм (больничных, отпускных, квартальных, годовых или разовых премий, компенсаций и т.п.) отражается в 6-НДФЛ за текущий период. К этим выплатам применяются общие правила пп. 1 п. 1 ст. 223 НК РФ, и считается, что они получены в периоде фактической выплаты или перечисления (письма Минфина России от 23.10.2017 № 03-04-06/69115, от 29.09.2017 № 03-04-07/63400 и ФНС России от 06.10.2017 № ГД-4-11/20217, от 26.10.2017 № ГД-4-11/217685). Поэтому доплата не увеличит доход в месяце первоначальной выплаты, и править расчёт 6-НДФЛ не придётся.

Если же компания просто представила неверные данные в расчёте 6-НДФЛ или справке 2-НДФЛ, то её могут оштрафовать даже в тех случаях, когда это не приводит к недоплате. Однако если компания самостоятельно выявила и исправила их, то от штрафа она освобождается (п. 1 и 2 ст. 126.1 НК РФ, п. 3 письма ФНС России от 09.08.2016 № ГД-4-11/14515).

Со страховыми взносами всё просто. По правилам п. 1 ст. 424 НК РФ все доначисления проводятся в текущем периоде, так что сдавать корректирующий расчёт по страховым взносам не потребуется ни в одной из ситуаций, о которых мы говорили выше. Но если речь идёт о доплатах, которые «перетекают» с года на год, а по ним сдаётся корректирующий 6-НДФЛ, то уточнённый РСВ можно сдать для единства форм отчётности.

Доходы и убытки прошлых лет

Иногда ошибку, которая повлияла на налог на прибыль, пытаются исправить по ст. 250 и 265 НК РФ о доходах и убытках прошлых лет, выявленных в текущем периоде.

Но это правомерно только в том случае, если расходы пришлось скорректировать из-за новых обстоятельств (пп. 1 п. 2 ст. 265 НК РФ), а не потому, что обнаружились ошибки или искажения в налоговом учёте, в том числе из-за отсутствия документов.

Из правоприменительной практики следует, что расходами (убытками) прошлых лет, выявленными в текущем году, признаются, в частности:

Так же обстоит и с доходами прошлых лет, которые выявлены в отчётном (налоговом) периоде. Норму пп. 10 ч. 2 ст. 250 НК РФ можно применять, только если доход выявлен из-за обстоятельства, возникшего в текущем периоде.

К примеру, можно учесть стоимость возвращенного покупателем бракованного товара (письмо Минфина от 25.07.2016 № 03-03-06/1/43372) или проценты по займу за время применения УСН, полученные после перехода на ОСН (определение Верховного суда РФ от 04.12.2014 № 309-КГ14-4996). Под эту же норму попадают «доходные» ошибки-исключения, по которым нельзя выявить дату образования дохода, но никак не забытые доходы, на которые есть документы.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.