Система быстрых платежей

СБП разработана Банком России и АО «Национальная система платежных карт». Банк России — оператор и расчетный центр Системы, а НСПК — операционный платежный и клиринговый центр.

Список банков, подключенных к Системе быстрых платежей, а также другую полезную информацию про СБП можно посмотреть здесь.

Перевод доступен в мобильных приложениях или через Интернет-банк (уточняйте информацию в своей кредитной организации).

Оплатить покупку можно через мобильные приложения банков, подключенных к СБП, со смартфона, планшета или компьютера.

Перед оплатой убедитесь, что продавец поддерживает такой способ оплаты.

Через СБП юридическое лицо может перевести деньги гражданину по номеру телефона. Это могут быть как обычные платежи, так и возврат средств покупателю торговой точкой по ранее совершенной покупке.

Для перевода необходимо, чтобы банк организации и банк гражданина были подключены к системе.

Тарифы банков для граждан

Суточный лимит банков по переводам с банковских счетов не может быть ниже 150 тысяч рублей.

Тарифы банков для бизнеса

Размер комиссии не превышает 0,7% (для ряда категорий торговых точек — 0,4%).

Субъекты малого и среднего предпринимательства могут получить возмещение уплаченных комиссий по операциям, совершенным через СБП с 1 июля по 31 декабря 2021 года. За более подробной информацией необходимо обратиться в свой банк.

Тарифы для банков

При осуществлении перевода денежных средств физическими лицами в пользу юридических лиц и наоборот — от 0,05 до 3 рублей.

Без кассовых разрывов. Разбираемся, как устроен сервис оплаты через Систему быстрых платежей

Для чего нужен сервис платежей?

Система быстрых платежей позволяет мгновенно и безопасно оплачивать товары и услуги с помощью мобильных приложений банков-участников.

Как устроена оплата?

Для оплаты есть несколько сценариев.

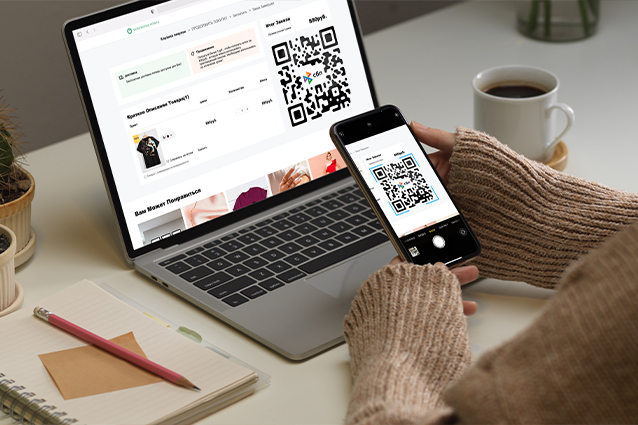

Оплата по QR-коду

Чтобы расплатиться, покупателям нужно просто отсканировать QR-код с помощью камеры смартфона и открыть появившуюся ссылку на переход в приложение банка, где пользователь совершит оплату. После подтверждения операции зачисление средств продавцу осуществляется мгновенно. Такой вариант чаще встречается в офлайне, но может попасться и на сайтах интернет-магазинов. QR-код содержит все необходимые для совершения платежа реквизиты, он может быть размещен в любом удобном для продавца месте: на платежном терминале, пречеке торговца, на сайте и так далее. Если оплатить услуги нужно на десктопе, можно отсканировать QR-код с помощью камеры смартфона или банковского приложения. При этом вводить реквизиты не нужно, а оплата произойдет мгновенно.

Платежные ссылки и кнопки

На мобильных версиях сайтов и в приложениях интернет-магазинов оплата через сервис СБП реализуется с помощью платежных ссылок и кнопок. Клиент переходит по платежной ссылке и нажимает на платежную кнопку. Далее пользователь открывает мобильное приложение своего банка, где ему необходимо совершить платеж. На сайте магазина вводить свои реквизиты не нужно, поэтому процесс происходит быстро.

Фото: Adobe Stock

Фото: Adobe Stock

Как это помогает бизнесу?

При оплате через СБП деньги на счет поступают мгновенно. Это позволяет вести бизнес без кассовых разрывов, а в случае классического карточного эквайринга деньги могут зачисляться на счет предприятия до трех дней.

Также за прием безналичных платежей бизнесу нужно платить банкам комиссию. При оплате через сервис она значительно ниже — ставка формируется в зависимости от типа бизнеса и составляет до 0,4% или до 0,7%. Максимальная комиссия за одну транзакцию не может превышать 1500 рублей вне зависимости от суммы операции.

Как получить эту компенсацию?

Чтобы вернуть комиссию, предприятию нужно входить в Реестр субъектов малого и среднего предпринимательства, принимать оплату с помощью СБП и быть клиентами банков, отобранных Минэкономразвития. В первую неделю каждого нового месяца банки-участники передают данные о количестве операций малых и средних предприятий, а также информацию об уплаченной комиссии за прием платежей с помощью СБП. Далее в течение 20 рабочих дней деньги на компенсации поступают в банки. После этого в течение пяти дней они должны перечислить их предпринимателям.

Фото: Adobe Stock

Фото: Adobe Stock

Сергей Куренков, владелец сети отелей Elisa

Мы, отельеры, относимся к Системе быстрых платежей очень положительно. Во-первых, это безопасность для наших гостей. Мы заметили, что люди часто прекращают процесс бронирования онлайн именно в тот момент, когда сайт требует ввести номер карты. Наши клиенты больше не боятся проводить оплату в онлайне. И механизм простой: нужно просто отсканировать QR-код, в личном кабинете уже отображаются данные контрагента, которому вы переводите деньги. Весь процесс происходит в личном кабинете выбранного банка, ни на какие сторонние ресурсы переходить не приходится. Во-вторых, благодаря СБП у нас уменьшился процент за интернет-эквайринг, это тоже не может не радовать. По сути, у отельеров и их клиентов появилась безопасная банковская среда, которая еще и экономит какой-то процент нашей прибыли. Также увеличилась скорость поступления денег. Если раньше оплата могла доходить до нас несколько дней, то сейчас это происходит в течение нескольких секунд.

Андрей Кошелев, коммерческий директор «Свой Климат»

Для меня как для предпринимателя СБП — отличная возможность сэкономить на эквайринговых операциях. Раньше за эквайринговые операции нам приходилось отдавать 1,8% от общего оборота, а сейчас 0,7%. Еще деньги теперь доходят мгновенно, иногда это очень спасает малый и средний бизнес. Для клиентов тоже есть неплохое и важное преимущество — безопасность. Хотя могу сказать, что клиентам в каком-то плане стало сложнее. Нужно скачивать приложение, сканировать QR-код, не все еще привыкли к таким операциям. А еще теперь люди не могут получать кешбэк от своего банка. Но, надеюсь, это временное неудобство, потому что для предпринимателей польза очевидна.

Переводы

в другие банки

по номеру телефона!

Без комиссии

до 100 000 рублей в месяц

- быстро

мгновенное зачисление в режиме 24/7/365 (включая выходные и праздники) просто

достаточно ввести номер телефона получателя в мобильном приложении вашего банка между банками

неважно, какой банк, главное,

чтобы он был подключен к СБП

- безопасно

вам не нужно никому сообщать номер своей карты, а все данные о переводе остаются в банке выгодно

любые переводы до 100 000 рублей в месяц – без комиссии по всей России

в любой населённый пункт

Как оплатить покупку через СБП

Отсканируйте QR-код

Выберите банк

Подтвердите оплату

Частые вопросы

Если деньги были отправлены, но не дошли до получателя, отправитель должен обратиться в свой банк.

В СБП списание денежных средств со счета и на счет (даже если к ним не привязаны карты) происходит мгновенно, сервис работает в круглосуточном режиме круглый год. Кроме того, для перевода не нужно знать номера карты / счета получателя, для перевода достаточно номера телефона.

СБП предоставляет моментальное зачисление денег на счет бизнеса, оплата может производиться круглосуточно.

Правила безопасности

Система быстрых платежей (СБП) становится все более популярной у населения. Вместе с тем мы замечаем появление подозрительных сайтов, рассылок в мессенджерах и социальных сетях, в которых используются логотип и название СБП.

Обращаем ваше внимание, что всю официальную информацию о работе сервиса можно найти на сайтах Системы быстрых платежей и Банка России, а также в наших аккаунтах в социальных сетях: Вконтакте, Одноклассники, Instagram, Facebook.

Для перевода денег через СБП пользуйтесь официальным приложением вашего банка. Не переходите по сомнительным ссылкам и не переводите деньги незнакомцам.

Если вы обнаружили в сети подозрительный сайт или сомнительную информацию, присылайте нам сообщения о них в наши официальные аккаунты в соцсетях.

Система быстрых платежей: что это и как подключить?

Проект СБП – система быстрых платежей – был инициирован и разработан Центральным банком в сотрудничестве с НСПК (Национальной системой платежных карт). Идея была реализована в 2019 году, в 2020 году к проекту присоединяется все больше банков. Главная цель СБП – сделать денежные переводы моментальными и недорогими. То есть доступными для любого гражданина РФ.

Что такое система быстрых платежей?

СБП – это платежная платформа для удобных денежных переводов, которые могут осуществлять физические лица. ЦБ РФ попытался устранить недочеты других подобных систем и сделать сервис максимально комфортным для пользователей.

СБП была разработана для того, чтобы ускорить денежные переводы между гражданами РФ. Ведь некоторые платежи могут быть недоставленными в течение нескольких дней (до пяти). А в системе быстрых платежей деньги приходят моментально. При этом не нужно знать реквизиты карты человека, которому будут доставлены средства. Информация, которая необходима, – номер мобильного телефона и название банка, в котором обслуживается получатель.

![]()

Еще один плюс системы быстрых платежей – комиссии ниже, чем у других подобных сервисов.

С помощью СБП можно не только делать переводы, но и расплачиваться за товары в магазинах, используя QR-код.

Сервис работает без выходных. Отправить перевод можно в любое время дня и ночи в любой день в году, включая праздники.

Система быстрых платежей – как работает?

Чтобы делать переводы через сервис, нужно иметь доступ в мобильный или интернет-банк кредитной организации. В личном кабинете необходимо подключиться к СБП. Можно выбрать, какие платежи сделать активными (входящие или исходящие). Чтобы перевести деньги, нужно, чтобы получатель тоже аналогичным образом был подключен к системе. Иначе платеж будет отклонен.

Для перевода по системе быстрых платежей нужно указать только номер мобильного телефона того, кому будут перечислены деньги. Получатель должен обязательно подтвердить операцию. Деньги спишутся со счета и появятся на новом моментально. Совершить перевод можно только с дебетовой карты. Для кредиток такая опция недоступна.

![]()

Сколько можно перевести денег?

У системы есть ограничения для переводов. Максимальная сумма, которую установил сервис, – 600 000 рублей. Но банки в рамках этих цифр тоже могут создавать лимиты.

К примеру, денежные ограничения в Сбербанке:

Комиссия за транзакцию взимается только в том случае, если месячный лимит в 100 000 рублей превышен. Перевести больше можно, но нужно будет платить 0,5% за операцию.

С 1 мая 2020 банк ВТБ тоже установил суточный лимит в размере 50 000 рублей. До этого времени в течение одного дня можно было перевести только 15 000 рублей. Бесплатно в месячный период можно «передать» до 300 000 рублей.

Самые большие суммы в рамках СБП встречаются в банке Тинькофф. Ежемесячное ограничение на операции, которые можно сделать без комиссии, – 1 500 000 рублей. При этом однократная операция не должна превышать 150 000 рублей.

Какие банки уже подключены к СБП?

Переводы возможны только для тех банков, которые сотрудничают с сервисом. В 2019 году, когда сервис был создан, с системой работали только несколько крупных банков:

![]()

Сбербанка в этом списке не было. Он появился только в 2020 году, как и другие кредитно-финансовые организации: Рокетбанк, РНКБ, Райффайзенбанк, Открытие, Запсибкомбанк, Энергобанк, Тинькофф и др. Полный список доступен на официальной странице сервиса sbp.nspk.ru. Всего около 60 банков.

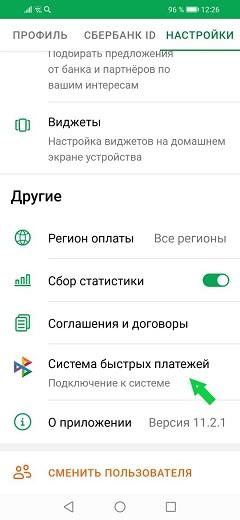

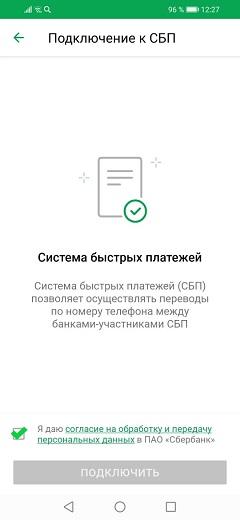

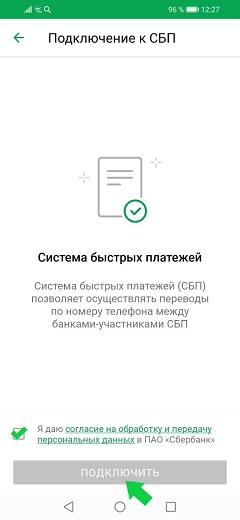

Как в «Сбербанке Онлайн» подключить систему быстрых платежей?

Подключение в мобильном приложении или интернет-банкинге проходит быстро. Для начала нужно зайти в личный кабинет, а затем:

Чтобы сделать перевод, нужно найти в разделе «Другие сервисы» СБП, ввести телефон и сумму операции.

Как подключить систему быстрых платежей клиентам других банков?

Алгоритм действий для подключения в других банках похож на описанный в Сбере.

Рассмотрим схему действий на примере банка Тинькофф:

![]()

Подключение в других кредитно-финансовых учреждениях тоже проходит либо в мобильном приложении, либо в интернет-банкинге, как и подключение системы быстрых платежей в «Сбербанке Онлайн».

Если возникнут вопросы с активацией услуги, можно обратиться в справочную службу.

Как перевести (отправить) деньги?

Отправить деньги можно либо в мобильном приложении банка, либо в интернет-банке. Интерфейс онлайн-банков у кредитно-финансовых учреждений разный, но суть проведения операций одинаковая. Нужно найти раздел с СБП, указать номер мобильного телефона и сумму.

Совершить перевод можно только в том случае, если банк получателя подключен к сервису СБП. Поэтому перед проведением операции необходимо узнать, где обслуживается человек, к которому отправятся деньги.

Перед подтверждением платежа, нужно:

После подтверждения операции нельзя отменить операцию. Если деньги не пришли, нужно обратиться в свой банк и решать проблему в индивидуальном порядке.

![]()

Оплата по QR-коду

В коде зашифрованы реквизиты банка, цель платежа и необходимая сумма. Данные считываются только с помощью специальной программы на мобильном телефоне.

Зачем нужна оплата по QR-коду? Таким образом можно совершать денежный перевод не только физическим лицам, но и юридическим – то есть магазинам или другим поставщикам товаров или услуг.

Как это происходит?

В чем подвох СБП?

Центробанк создал удобную систему для переводов, но все-таки у нее есть несколько недочетов:

Совсем недавно был еще один подводный камень. Переводы могли делать только резиденты РФ. Сейчас же круг лиц расширился. С 12 сентября нерезиденты тоже могут пользоваться сервисом.

Как подключить систему быстрых платежей СберБанка?

Система быстрых переводов была введена Банком России с целью улучшения качества платежных услуг, повышения их доступности и снижения стоимости. В отличие от других сервисов в СБП деньги списываются со счета и сразу поступают получателю. При этом необязательно, чтобы к счету были привязаны карты. Помимо денежных переводов СБП позволяет оплачивать покупки в магазинах с помощью QR-кода.

Что такое система быстрых платежей?

Наличие комиссии за межбанковские переводы и необходимость ждать несколько рабочих дней для зачисления средств являются наиболее значимыми недостатками безналичных расчетов. СБП или система быстрых платежей – это платежная платформа, которая позволяет в режиме реального времени переводить деньги на счета в банки, присоединившиеся к СБП. Указывать реквизиты карты или расчетного счета получателя необязательно, нужен только номер мобильного телефона. Средства зачисляются на счет мгновенно, независимо от времени суток и дня недели. В Сбербанке переводить средства можно только с дебетовых карт.

![]()

Как работает?

Получить доступ к сервису можно через приложения банков-участников со своего персонального компьютера, планшета или смартфона. Чтобы отправлять деньги другим пользователям через систему быстрых переводов, необходимо подключить сервис в личном кабинете. При этом банк получателя перевода так же должен быть подключен к этой системе. Убедитесь в этом перед отправкой денег. Для совершения платежа вам достаточно указать сумму перечисления и номер телефона получателя. Отправленные через СБП денежные средства зачисляются на счет получателя моментально, даже если перевод сделан в нерабочий день. Узнать, дошел ли перевод, вы можете у получателя.

Тарифы

Сумма быстрого перевода ограничена российским законодательством и не может быть более 600 000 рублей. При этом банки вправе самостоятельно устанавливать собственные лимиты в соответствии со своей внутренней политикой. В Сбербанке на переводы в СБП установлены следующие ограничения:

![]()

Комиссии за переводы через СБП в Сбербанке:

В случае указания отправителем неправильных реквизитов получателя, который обслуживается в другом банке, полученная Сбербанком комиссия не возвращается.

Как включить систему быстрых платежей в Сбербанке?

Подключить СБП вы можете самостоятельно через Сбербанк Онлайн на смартфоне.

С телефона

Для лучшей безопасности пользователю предоставляется возможность выбирать, какие именно переводы подключить к сервису, – исходящие, входящие либо оба вида.

Через компьютер

Подключить сервис можно только через мобильное приложение на телефоне, с компьютера это сделать не получится.

![]()

Как переводить деньги?

Чтобы сделать платеж через СБП, вам необходимо:

Вы можете отправить деньги только на счет в банке, подключенный к СБП. Перечень кредитных организаций, поддерживающих данный сервис, доступен на сайте sbp.nspk.ru. В процессе совершения перевода вам будет предложено выбрать банк из списка присоединившихся к системе.

В целях обеспечения безопасности в приложении нельзя увидеть, в каких конкретно банках открыты счета у получателя платежа. При этом клиент вправе выбрать предпочтительный банк для приема переводов. В таком случае отправитель средств при совершении перевода увидит именно этот банк первым в списке. Если же получатель не определил банк по умолчанию, плательщику необходимо уточнить у него, в какой банк нужно направить перевод.

![]()

Перед совершением платежа:

Если средства были отправлены, но на банковский счет получателя не зачислились, плательщику необходимо обратиться в свой банк для решения проблемы.

Как отключить?

Отключить сервис быстрых платежей вы можете в личном кабинете Сбербанк Онлайн:

В чем подвох системы быстрых платежей?

При совершении переводов через систему быстрых платежей обратите внимание на следующие моменты:

При использовании системы быстрых платежей помните, что ваши персональные данные могут быть использованы мошенниками. Зная личную информацию о человеке, в том числе его имя и банк, в котором у него открыт счет, злоумышленниками может быть сымитирован звонок из банка с просьбой сообщить верификационный код или пин-код, чтобы затем похитить с карты денежные средства. Однако случаи кражи денег с карты были и до введения СБП, поэтому необходимо всегда проявлять осторожность при использовании карты:

Все эти меры помогут вам защитить свои деньги и не стать жертвой мошенников.