Недостача по импорту что делать

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По данному вопросу мы придерживаемся следующей позиции:

Полагаем, что в рамках действующего налогового законодательства уплаченный на таможне НДС, приходящийся на недопоставленный товар, к вычету организация принимать не должна.

НДС, уплаченный на таможне второй раз (при допоставке товара), к вычету может быть принят в общем порядке.

Суммы НДС по недопоставленному товару также невозможно признать расходами в целях налогообложения прибыли.

В сложившейся ситуации рекомендуем обратиться в таможенный орган для корректировки таможенной стоимости первоначально поступившего товара и последующего возврата излишне уплаченной на таможне суммы НДС.

Обоснование позиции:

Таможенные вопросы

1. Бухгалтерский учет

НДС, уплаченный на таможне, приходящийся на недополученную часть товаров (материалов) при первоначальной поставке, не подлежащий возмещению из бюджета, в случае, если поставщик, например, не согласится с претензией, или организация не будет заявлять корректировку таможенной пошлины (так же как и таможенная пошлина), учитывается в бухгалтерском учете в составе прочих расходов на основании п. 12 ПБУ 10/99 «Расходы организации» и отражается следующим образом:

Дебет 68, субсчет «Расчеты по НДС» Кредит 51

— уплачен НДС на таможне;

Дебет 19 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС к уплате по импортным товарам (материалам);

Дебет 68, субсчет «Расчеты по НДС» Кредит 19

— НДС, уплаченный на таможне в части фактически полученного товара (материала), принят к вычету;

Дебет 91, субсчет «Прочие расходы» Кредит 19

— НДС, приходящийся на недополученный товар (материал), учтен в составе прочих расходов.

Если общество первоначально ошибочно приняло к вычету всю сумму НДС, в том числе относящуюся к недопоставленному товару, то, по нашему мнению, следует восстановить часть налога.

2. Налоговый учет

На основании п. 2 ст. 171 НК РФ вычетам подлежат, в частности, суммы НДС, уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления (включая суммы налога, уплаченные или подлежащие уплате налогоплательщиком по истечении 180 календарных дней с даты выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории.

В рассматриваемом случае часть товарных позиций получена не была, соответственно, условие о принятии на учет товаров (недостающих) не выполняется. В этой связи права на вычет НДС, приходящегося на недопоставленную Поставщиком часть товаров, не возникает.

Таким образом, уплаченный на таможне НДС к вычету принимается только в части фактически полученного товара.

При этом сумма НДС, уплаченного на таможне, но не принятого к вычету, приходящаяся на недопоставленную часть товаров, не может быть учтена и в расходах в целях налогообложения прибыли в связи с тем, что случаи, когда НДС может быть включен в расходы, принимаемые при исчислении налога на прибыль организаций, установлены в п. 2 ст. 170 НК РФ (п. 1 ст. 170 НК РФ).

Также НДС может быть признан в составе прочих расходов при его восстановлении (п. 3 ст. 170 НК РФ). Ни одна из указанных норм на момент первоначального поступления товара к рассматриваемому случаю не подходит. Данная точка зрения подтверждается письмом Минфина России от 17.07.2007 N 03-03-06/1/498.

То есть в налоговом учете в данном случае НДС, уплаченный на таможне и приходящийся на недополученный товар (материал), в целях налогообложения прибыли учтен быть не может.

А) Период принятия таможенного НДС к вычету

НДС, уплаченный при ввозе товаров, принимается к вычету в сумме, указанной в декларации на товары, в том квартале, в котором соблюдены все условия для его применения (товар ввезен, принят к учету) и на руках имеются все необходимые документы. Если организация по каким-то причинам в этом периоде не заявила вычет, то, по мнению Минфина, нужно подать уточненную декларацию (письмо Минфина от 22.06.2010 N 03-07-08/186). При этом суды считают, что нет никаких препятствий для заявления вычета в более позднем периоде, чем на него возникло право (постановления Президиума ВАС РФ от 30.06.2009 N 692/09; ФАС Волго-Вятского округа от 14.09.2011 N А17-4441/2010; ФАС Северо-Западного округа от 06.08.2009 N А56-38458/2008).

Б) Когда таможенный НДС нужно восстановить

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как покупателю отразить недопоставку, выявленную после приемки товаров

По договору поставки недостача товара может быть выявлена не только при приемке товара, но и позднее. Например, когда недовложение обнаруживается уже при вскрытии коробки. В статье эксперты 1С рассказывают на примере «1С:Бухгалтерии 8» редакции 3.0, как покупателю отразить в учете недопоставку, которая была обнаружена после приемки и оформлена Актом о расхождениях (ТОРГ-2).

Недопоставка товаров с оформлением Акта о расхождениях (ТОРГ-2)

В общепринятом понимании под недопоставкой товаров понимается поставка товара поставщиком в количестве меньшем, чем зафиксировано в договоре, в счете-фактуре, в товаросопроводительных документах и так далее.

При получении товаров в количестве, не соответствующем условию договора, покупатель вправе или потребовать передать недостающее количество товара, или отказаться от переданного товара и от его оплаты. А если товар оплачен, то потребовать от поставщика возврата уплаченной денежной суммы (п. 1 ст. 466 ГК РФ).

Факт расхождения количества товаров оформляется соответствующим актом, который является основанием для предъявления претензии поставщику. До 01.01.2013 при обнаружении расхождения при приемке товаров применялись акты по форме № ТОРГ-2 или по форме № ТОРГ-3, которые были утверждены постановлением Госкомстата России от 25.12.1998 № 132. С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета.

Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

При обнаружении недопоставки после принятия к учету приобретенных товаров на основании товаросопроводительных документов покупатель по согласованию с поставщиком вносит исправления в данные бухгалтерского учета (БУ) и налогового учета (НУ).

При уменьшении стоимости приобретенных товаров в связи с уточнением их количества покупатель производит восстановление НДС в размере разницы между суммами налога, исчисленными исходя из стоимости приобретенных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

Восстановление НДС покупатель производит в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ).

1С:ИТС

Отражение недопоставки товаров с ТОРГ-2 после приемки в «1С:Бухгалтерии 8»

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 у покупателя недопоставки товаров, выявленной после приемки, с составлением Акта о расхождениях (ТОРГ-2).

Пример

Последовательность операций приведена в таблице.

Перечисление денежных средств поставщику

В результате проведения документа Списание с расчетного счета в регистр бухгалтерии вносится запись:

Дебет 60.02 Кредит 51

— на сумму перечисленной поставщику предоплаты в размере 240 000,00 руб.

В соответствии с пунктами 1, 3 статьи 168 НК РФ покупателю товаров, перечислившему сумму предоплаты, должен быть выставлен счет-фактура не позднее 5 календарных дней, считая со дня получения предоплаты продавцом.

Этот счет-фактура является основанием для принятия покупателем, перечислившим сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав), к вычету сумм налога, исчисленных и предъявленных продавцом, при наличии документов, подтверждающих фактическое перечисление сумм предоплаты, и договора, предусматривающего перечисление указанных сумм (п. 2 ст. 169, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Поступивший от поставщика счет-фактуру на перечисленную предоплату (операции 1.2 «Регистрация полученного счета-фактуры»; 1.3 «Вычет НДС по перечисленной предварительной оплате») можно ввести:

В новом документе Счет-фактура полученный большинство полей заполняются автоматически. При этом следует дополнительно указать:

Если покупатель намерен производить вычет НДС при перечислении продавцу предварительной оплаты, то в строке Отразить вычет НДС в книге покупок следует проверить наличие флага.

При проведении документа Счет-фактура полученный в регистр бухгалтерии вносится запись:

Дебет 68.02 Кредит 76.ВА

— на сумму НДС, предъявленную продавцом, которая заявляется к налоговому вычету, в размере 40 000,00 руб. (240 000,00 руб. х 20 / 120).

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

Для хранения необходимой информации о полученном счете-фактуре вносится запись в регистр Журнал учета счетов-фактур.

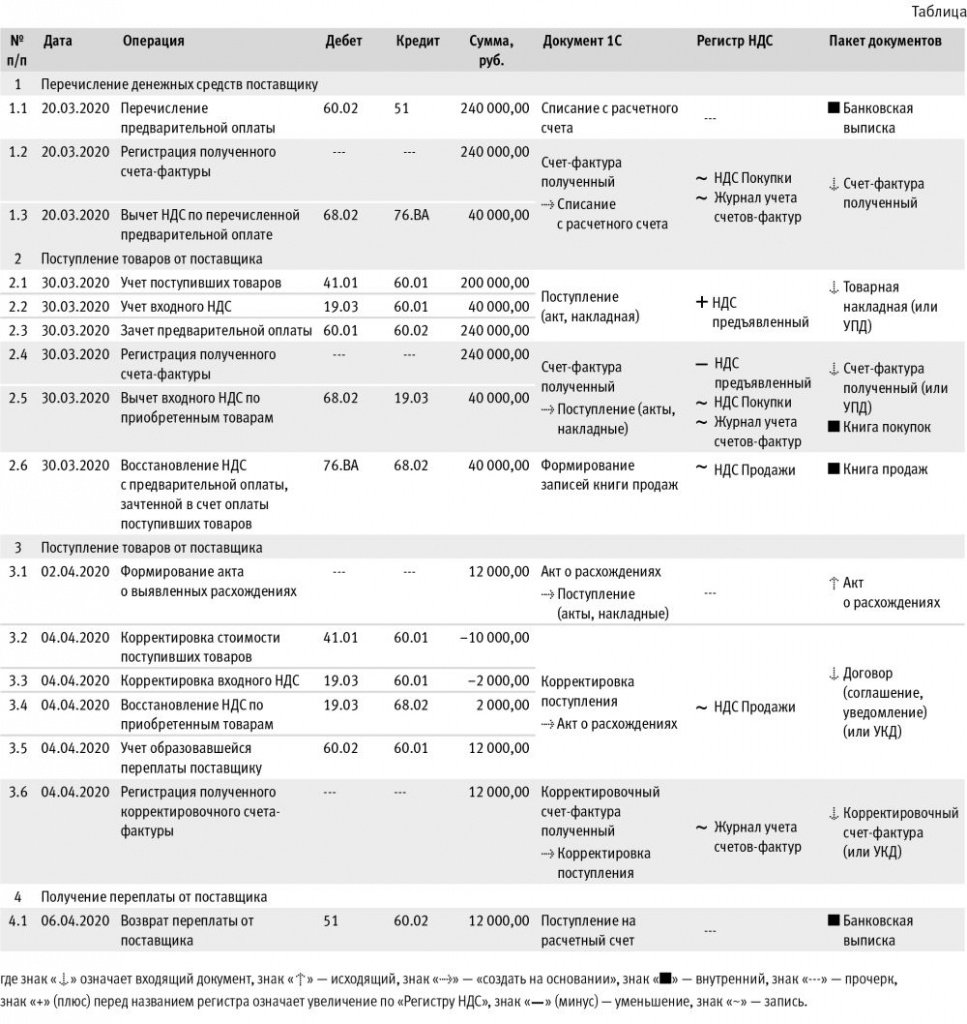

Поступление товаров от поставщика

Рис. 1. Отражение поступления товаров

Поскольку в момент приемки товаров расхождения выявлены не были, в строке Есть расхождения над табличной частью документа Поступление (акт, накладная) флаг отсутствует. При проведении документа Поступление (акт, накладная) вводятся следующие записи в регистр бухгалтерии:

Дебет 60.01 Кредит 60.02

— на сумму зачтенной предварительной оплаты в размере 240 000,00 руб., если по гиперссылке Расчеты (рис. 1) установлено значение зачет аванса автоматически;

Дебет 41.01 Кредит 60.01

— на стоимость поступивших товаров без НДС в размере 200 000,00 руб.;

Дебет 19.03 Кредит 60.01

— на сумму входного НДС, предъявленную поставщиком по поступившим товарам, в размере 40 000,00 руб.

В результате проведения документа Поступление (акт, накладная) выполняется запись в регистр накопления НДС предъявленный с видом движения Приход и событием Предъявлен НДС Поставщиком по принятым к учету товарам.

Для регистрации полученного счета-фактуры (операции 2.4 «Регистрация полученного счета-фактуры»; 2.5 «Вычет входного НДС по приобретенным товарам») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Формирование акта о расхождениях

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Если покупатель не ведет раздельный учет и приобретенные товары предназначены для использования в облагаемой НДС деятельности, то для предъявления к вычету входного НДС в налоговом периоде получения счета-фактуры достаточно проверить наличие флага в строке Отразить вычет НДС в книге покупок датой получения. Обратите внимание, установленный по умолчанию флаг Отразить вычет НДС в книге покупок датой получения следует снять:

При необходимости изменения указанных данных, например, уточнения даты получения, документ необходимо провести повторно, нажав кнопку Записать и закрыть или выполнив команду Провести, открыв список доступных команд с помощью кнопки Еще.

В результате проведения документа Счет-фактура полученный при установленном флаге в документе Счет-фактура полученный формируется бухгалтерская запись:

Дебет 68.02 Кредит 19.03

— на сумму НДС, принятую к вычету по принятым к учету товарам.

В регистр накопления НДС предъявленный вводится запись с видом движения Расход на сумму НДС, принятую к вычету. В регистр накопления НДС Покупки вносится запись для формирования книги покупок.

Для хранения необходимой информации о полученном счете-фактуре вносится запись в регистр Журнал учета счетов-фактур.

Согласно подпункту 3 пункта 3 статьи 170 НК РФ предъявленные покупателем к вычету суммы НДС по перечисленной предоплате подлежат восстановлению в том налоговом периоде, в котором суммы налога по приобретенным товарам (работам, услугам, имущественным правам) подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм предоплаты.

Для автоматического заполнения табличной части нового документа Формирование записей книги продаж на основании сведений учетной системы следует выполнить команду Заполнить.

В результате проведения документа Формирование записей книги продаж в регистр бухгалтерии вносится запись:

Дебет 76.ВА Кредит 68.02

— на сумму НДС, принятую к вычету по перечисленной предоплате и подлежащую восстановлению после приобретения соответствующих товаров.

В регистр накопления НДС Продажи вносится запись для книги продаж, отражающая восстановление НДС.

Отражение недопоставки товаров

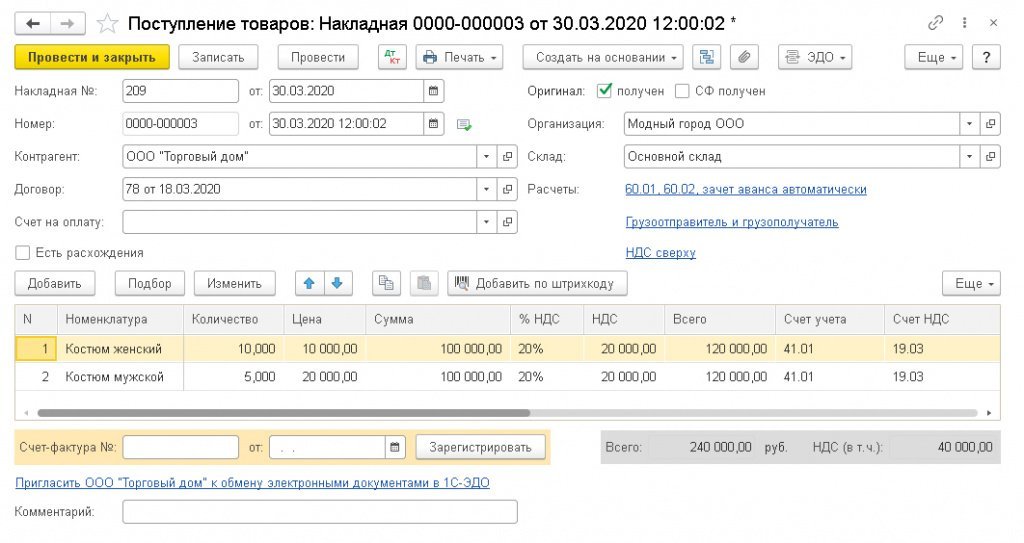

Для того, чтобы в БУ и НУ отразить выявленное расхождение в количестве поступивших товаров (операция 3.1 «Формирование акта о выявленных расхождениях»), необходимо на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании сформировать документ Акт о расхождениях (рис. 2).

Обратите внимание, в документе Акт о расхождениях будет размещена специальная строка, указывающая на то, что данный документ сформирован после принятия к учету поступивших товаров (работ, услуг). Это связано с тем, что документ Акт о расхождениях, сформированный после принятия к учету приобретений, и документ Акт о расхождениях, сформированный непосредственно в момент приемки (когда проставляется флаг в строке Есть расхождения в документе Поступление (акт, накладная)), производят различные движения в БУ и НУ.

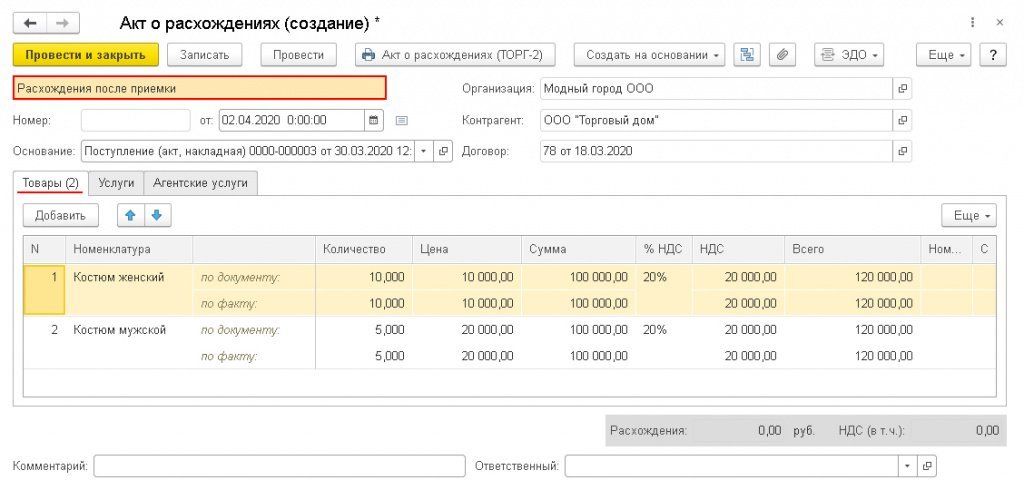

В табличной форме документа Акт о расхождениях для каждой товарной позиции предусмотрены две строки, в которых отражается информация о поступивших товарах: по товарной накладной (по документу) и по фактическому поступлению (по факту).

По тем товарным позициям, по которым выявлены расхождения, необходимо в строке по факту уточнить количество поступивших товаров, после чего для данной товарной позиции появится еще одна строка со сведениями о расхождениях (расхождения:), рис. 2.

По кнопке Акт о расхождениях (ТОРГ-2) из документа Акт о расхождениях (рис. 2) можно перейти в форму просмотра акта и выполнить его печать.

Проведенный документ Акт о расхождениях никаких движений в БУ и НУ не производит.

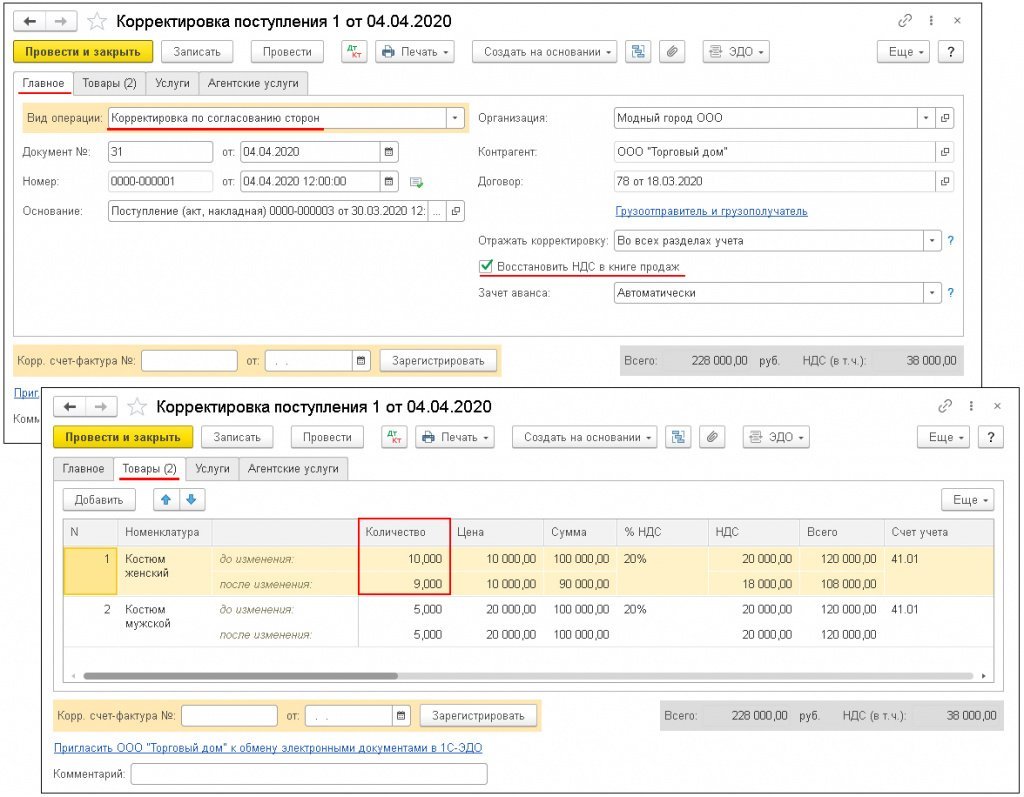

На закладке Главное необходимо указать (рис. 3):

Рис. 3. Отражение корректировки поступления

На закладке Товары в строке после изменения табличной части будут отражены уточненные показатели по соответствующей товарной позиции.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 60.02 Кредит 60.01

— на образовавшуюся сумму предоплаты в результате уменьшения цены приобретенных товаров;

Дебет 19.03 Кредит 68.02

— на сумму НДС, подлежащую восстановлению;

Дебет 19.03 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

— СТОРНО на разницу в стоимости приобретенных товаров.

В регистр НДС Продажи вносится запись для формирования книги продаж за налоговый период корректировки стоимости (за II квартал 2020 года) на сумму НДС, предъявленную к налоговому вычету по приобретенным товарам и подлежащую восстановлению после уменьшения их стоимости. Для регистрации полученного корректировочного счета-фактуры (операция 3.6 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления. Кроме того:

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном корректировочном счете-фактуре. Если при уменьшении стоимости приобретенных товаров образующаяся сумма переплаты не возвращается покупателю, а засчитывается в счет будущих поставок товаров, то такая сумма признается для целей исчисления НДС предварительной оплатой, и покупатель в соответствии с пунктом 12 статьи 171, пунктом 9 статьи 172 НК РФ имеет право на налоговый вычет суммы НДС, исчисленной с данной предоплаты.

Поскольку в данном случае сторонами сделки согласовано уменьшение цены договора и возврат продавцом образовавшейся суммы переплаты, то данная сумма предоплатой не является. Следовательно, продавец с такой суммы переплаты НДС не исчисляет и покупателю не предъявляет. Таким образом, в книге продаж за II квартал 2020 года будет зарегистрирован:

Получение переплаты от поставщика

В результате проведения документа Поступление на расчетный счет в регистр бухгалтерии вносится запись:

Дебет 51 Кредит 60.02

— на сумму переплаты, возвращенной поставщиком в связи с недопоставкой товаров.

Учет импортных товаров

Организации, импортирующие товары, заключают договор с иностранными поставщиками. Учет импортных операций отличается от учета операции, проводимых внутри страны.

Отражение импортной продукции в бухучете

Правила бухучета импортной продукции зависит от того, как она ввозится в РФ:

С 1 июля 2021 года счета-фактуры нужно оформлять на новом бланке. Изменения внесены на основании обновлений Постановления Правительства от 26.12.2011 г. № 1137. Они необходимы из-за ввода режима прослеживаемости товаров.

Заключение внешнеторгового договора

Если компания-импортер работает напрямую с поставщиком, она заключает внешнеторговый договор или контракт (п. 1 ст. 19 Закона от 10.12.2003 г. № 173-ФЗ).

В нем отражаются сведения, которые требуются для формирования себестоимости продукции:

На основании условий поставки продукции определяются обязанности сторон, которые напрямую относятся к транспортировке, страхованию и таможенному оформлению продукции. Кроме того, с условиями связан и момент перехода рисков повреждения, утраты или случайной гибели груза. Для установления условий применяются Международные правила определения терминологии «ИНКОТЕРМС 2010».

Организация расчетов и валютный контроль

Импортер для организации расчетов с продавцом открывает валютный счет и предоставляет в банк документы, требуемые для учета валютных операций.

По валютному законодательству компании и физлица имеют статус — резиденты и нерезиденты. От него зависит список валютных операций, которые субъекты вправе производить.

Организация бухучета импортных операций

Согласно п. 5 ПБУ 5/01 и п. 15 Методических указаний, регламентированных Приказом Минфина от 28.12.2001 г. № 119н, продукция ставится на учет по фактической себестоимости. Она складывается из таких составляющих:

Данный момент основан на п. 6 ПБУ 5/01 и п. 16 Методических указаний.

В расходы, относящиеся к фактической себестоимости (п. 6 ПБУ 5/01), входят только таможенные пошлины, а таможенных сборов там нет. Но так как их уплата при импорте продукции — непременное условие, эти расходы также нужно учитывать как непосредственно связанные с покупкой продукции и включать в ее стоимость.

Корреспонденция в бухучете по стоимости:

Дт 41 Кт 60 — стоимость продукции на момент перехода права собственности;

Дт 44 Кт 60 — затраты по транспортировке;

Дт 44 Кт 60 — посреднические услуги по приобретению продукции (оформление через посредническую фирму);

Дт 44 Кт 76/Расчеты с таможней — таможенная пошлина (сбор);

Дт 41 Кт 44 — стоимость продукции с учетом затрат на покупку;

Дт 41 Кт 19/Акцизы — включение акциза в себестоимость ввезенной продукции.

Оценка продукции и затрат, оплаченных валютой

Если стоимость приобретенной продукции определяется в валюте, то ее оценка осуществляется в рублях по курсу ЦБ РФ, который установлен на дату ее отражения в учете. Об этом указано в п. 19 Методических указаний (Приказ Минфина № 119н).

При авансовой оплате импортной продукции ее стоимость по договору или контракту в рублях нужно рассчитывать по курсу ЦБ РФ на дату уплаты денег по факту (абз. 2 п. 9, п. 10 ПБУ 3/2006). В данном случае неоплаченная часть стоимости покупаемой продукции определяется по курсу на дату перехода права собственности на нее (п. 5, абз. 1 п. 9 ПБУ 3/2006).

Та часть задолженности, которая была оплачена авансом, не требует переоценки. Другую часть задолженности, которая не была оплачена за принятую к учету продукцию, нужно переоценить по состоянию на конец каждого месяца и (или) на дату погашения задолженности (п. 7 ПБУ 3/2006). При этом появляются курсовые разницы — их требуется отразить в бухучете в составе прочих доходов и расходов (п. 13 ПБУ 3/2006).

Таможенные платежи

Чтобы рассчитать таможенные платежи, требуется определить таможенную стоимость продукции. Она устанавливается декларантом или таможенным органом (п. 3 ст. 23 Закона от 03.08.2018 г. № 289-ФЗ, п. 14 ст. 38 ТК ЕАЭС).

Таможенные платежи — это не только пошлины и сборы, но и акцизы (для подакцизной продукции), а также НДС для импортной продукции (п. 1 ст. 46 ТК ЕАЭС, подп. 13 п. 1 ст. 182, подп. 4 п. 1 ст. 146 НК РФ).

Акциз — это невозмещаемый налог, соответственно, его размер включается в стоимость продукции (п. 6 ПБУ 5/01, п. 2 ст. 199 НК РФ).

Налогооблагаемая база по НДС при импорте продукции в РФ рассчитывается как сумма таможенной стоимости, таможенной пошлины и акцизов. Данный момент определен в п. 1 ст. 160 НК РФ.

Обычно импортный НДС уплачивают на счет таможни авансовым платежом, а после этого при возникновении у компании обязанности по уплате НДС таможня списывает требуемую сумму (ст. 57 ТК ЕАЭС).

Корреспонденция при этом следующая:

Дт 76/Расчеты с таможней по НДС Кт 51 — аванс для уплаты НДС на таможне;

Дт 19 Кт 68/Расчеты по НДС — НДС к уплате на таможне;

Дт 68/Расчеты по НДС Кт 76/Расчеты с таможней по НДС — списание таможней НДС по импорту продукции.

В ситуации, когда импортер использует ОСНО и не освобожден от НДС, суммы налога при импорте принимаются к вычету. Конечно, это при условии, что импортируемая продукция будет использоваться при проведении операций, облагаемых НДС (п. 2 ст. 171 НК РФ).

Импортеры, использующие спецрежимы налогообложения, также обязаны платить НДС в бюджет. В этом случае сумма НДС не предъявляется к вычету, а учитывается в составе расходов.

Если вычет по НДС применяется, нужно сформировать корреспонденцию:

Дт 68/Расчеты по НДС Кт 19 — вычет по НДС, уплаченный на таможне.

Оприходование импортной продукции

В бухучете импортную продукцию нужно отразить по фактической себестоимости на сч. 41 (п. 5 ПБУ 5/01). Расходы на ее приобретение, если они не включены в таможенную стоимость, торговая организация может учитывать в себестоимости продукции или в составе расходов на продажу (п. 13 ПБУ 5/01).

Если обнаружена недостача (порча) импортной продукции, комиссией составляется акт, к примеру, по форме № ТОРГ-3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.