Справочная информация: «Курортный сбор» (Материал подготовлен специалистами КонсультантПлюс)

Согласно Федеральному закону от 29.07.2017 N 214-ФЗ с 1 мая 2018 года по 31 декабря 2022 года в Республике Крым, Алтайском, Краснодарском и Ставропольском краях проводится эксперимент по развитию курортной инфраструктуры посредством введения платы за пользование курортной инфраструктурой (курортный сбор).

Курортный сбор вводится законами субъектов РФ в муниципальных образованиях, территории которых включены в территорию эксперимента.

Плательщиками курортного сбора являются физические лица, достигшие совершеннолетия, проживающие в объектах размещения более 24 часов. Статьей 7 указанного Федерального закона установлены категории лиц, освобождаемые от уплаты курортного сбора. Субъекты РФ вправе устанавливать законом субъекта РФ иные категории лиц, освобождаемые от уплаты курортного сбора.

В качестве операторов курортного сбора выступают юридические лица или индивидуальные предприниматели, осуществляющие деятельность по предоставлению гостиничных услуг и (или) услуг по временному размещению и (или) деятельность по обеспечению временного проживания (включая деятельность по предоставлению в пользование жилых помещений), в том числе в жилых помещениях.

Размер курортного сбора, порядок и сроки его исчисления, взимания и перечисления в бюджет субъекта РФ, ответственность за нарушение правил взимания и уплаты курортного сбора устанавливаются законами субъектов РФ.

Территории, на которых установлен курортный сбор

Срок взимания курортного сбора

Размер курортного сбора

городской округ Алушта

с 01.05.2022 по 31.12.2022

с 1 января до 30 апреля и

Закон Республики Крым от 30.11.2017 N 435-ЗРК/2017

городской округ Судак

городской округ Феодосия

городской округ Ялта

с 01.05.2018 по 31.12.2022

с 03.07.2020 по 31.12.2020

Закон Алтайского края от 01.11.2017 N 76-ЗС

с 16.07.2018 по 31.12.2022

Закон Краснодарского края от 27.11.2017 N 3690-КЗ

городской округ город-курорт Сочи

город Горячий Ключ

Новомихайловское городское поселение Туапсинского района

Джубгское городское поселение Туапсинского района

Небугское сельское поселение Туапсинского района

Шепсинское сельское поселение Туапсинского района

Тенгинское сельское поселение Туапсинского района

Ейское городское поселение Ейского района

Должанское сельское поселение Ейского района

городской округ Сириус

с 01.05.2018 по 31.12.2022

Закон Ставропольского края от 08.12.2017 N 130-кз

Статьей 10 Закона Алтайского края от 01.11.2017 N 76-ЗС установлена ответственность операторов курортного сбора за неправомерное удержание (неперечисление, несвоевременное, неполное перечисление) курортного сбора в краевой бюджет:

Административная ответственность установлена главой 8-2 Закона Алтайского края от 10.07.2002 N 46-ЗС, согласно которой:

Административная ответственность установлена главой 9(1) Закона Краснодарского края от 23.07.2003 N 608-КЗ, согласно которой:

Административная ответственность установлена главой 102 Закона Ставропольского края от 10.04.2008 N 20-кз (в редакции Закона Ставропольского края от 28.04.2018 N 28-кз), согласно которой:

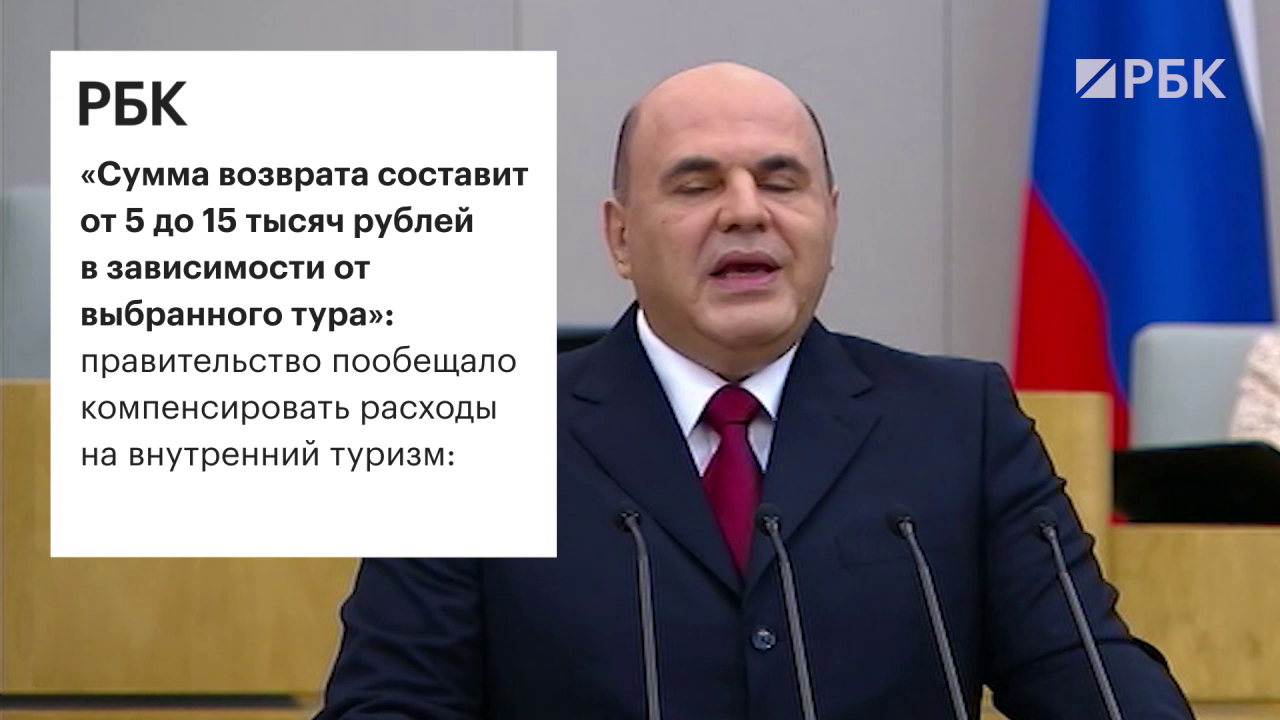

Туристам вернут деньги за поездки по России. Что важно знать

Правительство компенсирует часть расходов на отдых гражданам, которые до конца 2020 года проведут отпуска в российских регионах, сообщил 22 июля премьер-министр Михаил Мишустин во время выступления в Госдуме. Турист, по замыслу чиновников, сможет вернуть от 5 тыс. до 15 тыс. руб. в зависимости от стоимости выбранного тура. Всего на эти цели правительство пообещало выделить 15 млрд руб.

Список регионов, отдохнув в которых турист сможет получить частичный возврат средств, уже разработал Ростуризм, сообщил Мишустин. Представитель ведомства сообщил, что оно еще готовит разъяснения по этой инициативе. Но накануне Ростуризм разослал туроператорам предложение участвовать в программе, цель которой — стимулировать продажи туров по внутренним направлениям в этом году. В презентации Ростуризма, с которой ознакомился РБК, описан механизм, как и за что туристы смогут получить возврат средств. В ведомстве подтвердили достоверность документа.

Какой должна быть стоимость тура

Туристический кешбэк, по замыслу Ростуризма, предусмотрен при покупке тура стоимостью от 25 тыс. руб. Авторы его презентации отмечают, что в 2019 году средняя цена одной путевки на отдых в России продолжительностью минимум пять ночей с учетом расходов на транспорт составляла 20–30 тыс. руб.

При стоимости тура до 50 тыс. руб. клиент может рассчитывать на скидку 5 тыс. руб., до 75 тыс. руб. — 10 тыс., от 75 тыс. и больше — 15 тыс.

Куда предлагают поехать

В презентации Ростуризма было указано, что регионы повышенного спроса в проекте участвовать не будут: деньги за поездку на черноморское побережье Краснодарского края или в Крым возвращать не планировалось, как и не планировалось компенсировать посещение столицы и Санкт-Петербурга. Ростуризм для участия в программе сначала отобрал 39 регионов, в которых есть минимум 45 объектов размещения (гостиниц, пансионатов, турбаз и т.п.) с летним предложением, — это Карелия, Нижегородская область, Хабаровский край и др. — и еще шесть тестовых регионов с меньшим номерным фондом.

Позднее, после публикации текста РБК, глава Ростуризма Зарина Догузова уточнила, что в программе примут участие «все регионы страны от Калининграда до Владивостока». Но получить возмещение за поездку в регионы, которые летом пользуются высоким спросом — Крым и Краснодарский край, — туристы все равно не смогут: скидка будет доступна только начиная с 1 октября, уточнила Догузова.

Кто сможет вернуть деньги за путевку

Обязательное условие туристического кешбэка — оплатить тур надо картой национальной платежной системы «Мир». Субсидия на возмещение средств туристам будет предоставляться из федерального бюджета этой платежной системе.

Сейчас в России, как указано на сайте платежной системы, выпущено 76 млн карт «Мир». Основные их держатели — сотрудники бюджетных учреждений и студенты, которых законодательно перевели на использование национальных карт. На начало 2020 года доля карт «Мир» по числу операций на российском рынке достигла 20%, а по количеству выпущенных карт — 25%.

РБК направил запрос в национальную платежную систему «Мир».

У кого можно будет купить тур с кешбэком

Ростуризм планирует устраивать ночи и даже недели распродаж по стране, следует из презентации. Предложения будут размещены на принадлежащем ведомству портале Russia.travel. Выбрав интересующее направление, желающий может перейти на сайт туроператора или гостиницы. Первую акцию планируется запустить до 10 августа 2020 года, указано в одном из писем, направленных чиновниками туроператорам.

Среди потенциальных партнеров программы указаны такие фирмы, как Anex Tour, Coral Travel, TEZ Tour, TUI, «Алеан», «Библио-Глобус», «Пегас Туристик» и гостиничная сеть Azimut.

Намерение участвовать в программе подтвердили РБК представители TUI, Anex Tour и компании «Дельфин». В TEZ Tour сообщили, что окончательного решения об участии в акции пока не приняли.

Новый формат стимулирования спроса может хорошо показать себя, особенно в межсезонье, считает почетный президент Российского союза туриндустрии Сергей Шпилько. Он, однако, подчеркивает, что нельзя снижать субсидирование самих операторов, работающих в сфере внутреннего туризма, и нужно поддержать чартерные программы, которые некоторые компании впервые ввели в этом году для поездок в Сибирь и Калининградскую область.

Особенности ведения бухгалтерского учета в туризме

Всем спектром услуг по организации отдыха физических лиц внутри России и за рубежом занимаются туроператоры. Путевки от их имени продают туристические агенты. В сфере туризма взаимоотношения между участниками сделок строятся по цепочке туроператор – агент – клиент. Регламентация действий первых двух звеньев относится к сфере Закона от 24.11.1996 г. №132-ФЗ.

Вопрос: Как учитываются туристическими агентствами, применяющими УСН, денежные средства, поступившие по агентскому договору, в целях применения пониженных тарифов страховых взносов?

Посмотреть ответ

Особенности бухгалтерского и налогового учета в турфирмах

Туроператором может быть только юридическое лицо, а турагенты имеют право осуществлять свою деятельность не только в качестве предприятия, но и в статусе ИП. Различия между этими двумя участниками турбизнеса в том, что агент занимается только реализацией готовых турпродуктов, а оператор обладает более широким спектром полномочий: от создания турпродукта до его продажи конечным потребителям.

ВАЖНО! При заключении сделок турагент в договорной документации обязательно прописывает информацию о непосредственном исполнителе работ по продаваемому турпродукту – им является туроператор.

Туристические компании в своей деятельности используют форму турпутевок. Этот бланк относится к группе унифицированных, его шаблон утвержден Приказом Минфина от 09.07.2007 г. под №60н. Документ применяется в обязательном порядке организациями, направления деятельности которых связаны с такими услугами:

Вопрос: Как учитывается приобретение туристической путевки для работника? Какие при этом возникают налоговые последствия?

Организация по договору с туроператором приобрела для работника туристическую путевку в Крым стоимостью 41 300 руб. (НДС не предъявлен). Путевка оформлена на работника. Между организацией и туроператором подписан акт приема-передачи путевки. В день получения путевки от туроператора она передана работнику. Оплата произведена в безналичном порядке. Социальная выплата в виде оплаты организацией туристических путевок предусмотрена коллективным договором.

Посмотреть ответ

Документальным подтверждением факта сотрудничества оператора и агента является агентский договор. По его условиям туроператор за реализацию путевок перечисляет агенту комиссионное вознаграждение. При этом агент обязуется регулярно представлять отчеты, на основании которых турфирма будет списывать в расходы величину выплачиваемого агентского вознаграждения. Форма отчета законодательно не установлена, участвующие в сделке стороны самостоятельно ее разрабатывают и фиксируют локальными актами по предприятию.

ОБРАТИТЕ ВНИМАНИЕ! Агентским договором обязательно устанавливаются периодичность и сроки оформления отчетов турагентом.

Дополнительно к отчету должны прикладываться первичные документы, по которым можно проверить правильность заполнения формы.

При проведении расчетов между туроператором и его агентом допускается применение системы скидок и бонусов. Она является составным элементом расчета итоговой величины агентского вознаграждения, поэтому значения таких показателей влияют на налогооблагаемую базу. Поступающие денежные средства в счет оплаты за оказанные услуги турагенты показывают в учете в составе налогооблагаемых доходных поступлений с привязкой к одной из дат:

Выбор конкретного способа отражения доходов должен быть сделан единоразово, он закрепляется в учетной политике. Турагенты к своим расходным операциям причисляют затраты, понесенные в связи с покупкой у операторов турпродуктов для их последующей перепродажи. На расходные статьи списываются и такие суммы:

ВАЖНО! Расходы, которые будут компенсированы оператором, не должны уменьшать налогооблагаемую базу.

В отношении туроператора налоговое право признает объектом налогообложения стоимость путевок, которая оговорена агентским соглашением. Расходами для оператора являются затраты, закладываемые в себестоимость турпродукта, суммы вознаграждений по агентским договорам, траты управленческого характера.

ЗАМЕТЬТЕ! Если переданные турагенту путевки оказались невостребованными и были возвращены оператору, их стоимость должна быть отнесена в сумму прочих затрат.

Нюансы отражения в учете нестандартных ситуаций:

Для туристических фирм наиболее удобной является упрощенная система налогообложения. У компаний есть выбор между двумя объектами налогообложения: по принципу принятия базы в виде всех доходов или путем применения налоговой ставки к прибыли. Во втором случае для учитываемых в расчете затрат необходимо готовить полный перечень подтверждающей документации, включая справки и бланки, позволяющие увидеть экономическую обоснованность проведенной операции.

Минфин в Письме от 27.01.2006 г. №03-11-04/2/20 разрешил включать в состав учитываемых в целях налогообложения затрат оплату услуг контрагентов за обеспечение клиентов питанием и проведение санаторно-курортных мероприятий. При отсутствии в турпродукте заложенной стоимости экскурсионного сопровождения оплата программ экскурсий тоже может быть учтена в налогооблагаемой сумме.

Счета, проводки

Операции, осуществляемые в рамках сотрудничества между турагентом и туроператором, в учете первых оформляются посредством таких типовых корреспонденций:

На этапе продажи турагентом путевок физическим лицам необходимо для отражения состояния расчетов со всеми участниками сделки применять счет 76. Для обеспечения раздельного учета операций с покупателями и поставщиками турпродуктов открывают два дополнительных субсчета: 76/Туроператоры и 76/Покупатели. Корреспонденции будут такими:

КСТАТИ, при оплате путевок одной из сторон в иностранной валюте у турагента в учете будут появляться курсовые разницы. Их надо относить на внереализационные доходы или расходы.

Корректировка по возникшим курсовым разницам производится записью Д76/Туроператоры – К91 или обратной проводкой.

Туроператор ведет учет путевок на забалансовом счете 006. Приходование бланков осуществляется по дебету без двойной записи с этим счетом, реализация турпродукта будет сопровождаться списанием бланков строгой отчетности с кредита 006. В момент продажи путевки делается запись между дебетом 62 и кредитом 76. При поступлении оплаты задолженность по 62 счету закрывается. Выплата вознаграждения турагенту за его услуги по реализации путевок показывается через корреспонденцию Д76 – К90 с последующим перечислением денег (Д76 – К51).

С 2019 года предприятия могут приобретать для своих сотрудников туристические путевки по России: как это учесть для налогообложения

С 2019 года предприятия могут приобретать для своих сотрудников туристические путевки по России. Как эти затраты относить на себестоимость? Нужно ли начислять страховые взносы? Возможно ли организации приобретать путевки на санаторно-курортное лечение непосредственно в санатории?

По данному вопросу мы придерживаемся следующей позиции:

Положения п. 24.2 ст. 255 НК РФ могут быть применены налогоплательщиком только в том случае, если указанные в этом пункте услуги будут приобретаться организацией у туроператора или турагента по договору о реализации туристского продукта. В случае если услуги приобретаются непосредственно у исполнителя (санатория), расходы на оплату услуг, в частности, по организации санаторно-курортного лечения и отдыха работников и членов их семей, не могут быть учтены при налогообложении прибыли по данному основанию.

По мнению Минфина России, суммы оплаты туристической или санаторно-курортной путевки работнику облагаются страховыми взносами. Вместе с тем есть судебная позиция, согласно которой оплату санаторно-курортных путевок взносами можно не облагать. Однако в этом случае есть риск, что проверяющие с ней не согласятся.

Если организация оплачивает путевку не работнику, а члену его семьи, не состоящему с организацией в трудовых отношениях, с ее стоимости платить страховые взносы не нужно.

Обоснование позиции:

Налог на прибыль организаций

Федеральным законом от 23.04.2018 N 113-ФЗ были внесены изменения в гл. 25 НК РФ, дополнившие ст. 255 новым п. 24.2, согласно которому в расходы на оплату труда с 01.01.2019 включается оплата услуг по организации туризма, санаторно-курортного лечения и отдыха на территории РФ работников организации, а также их супругов, родителей и детей.

Для целей налогообложения прибыли предусмотрено уменьшение полученных организацией доходов на сумму произведенных ей расходов, соответствующих требованиям п. 1 ст. 252 НК РФ. В частности, расходы не должны быть поименованы в ст. 270 НК РФ.

Так, на основании п. 29 ст. 270 НК РФ в редакции, действующей с 01.01.2019, при определении налоговой базы не учитываются расходы на оплату, в частности, путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено п. 24.2 ст. 255 НК РФ. При этом не имеет значения, предусмотрены ли такие расходы, по сути носящие социальный характер, трудовым или коллективным договором.

Как указано выше, новым п. 24.2 ст. 255 НК РФ закреплена возможность включения в состав расходов на оплату труда стоимости услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России, оказанных работнику и членам его семьи:

детям (в том числе усыновленным) и подопечным до 18 лет (или до 24 лет, если они получают образование по очной форме) и т.д.

При этом услугами по организации туризма, санаторно-курортного лечения и отдыха на территории РФ признаются перечисленные в приведенном пункте услуги, оказанные по договору о реализации туристского продукта, заключенному работодателем с туроператором или турагентом*(1).

Если же услуги оказываются по договорам с непосредственными исполнителями (гостиницами, перевозчиками, санаториями и т.д.), оплата услуг не учитывается в составе расходов на оплату труда (п. 24.2 ст. 255 НК РФ, ст. 1 Федерального закона от 24.11.1996 N 132-ФЗ, письма Минфина России от 24.01.2019 N 03-03-06/1/3880, от 21.02.2019 N 03-03-07/11386, от 22.03.2019 N 03-03-07/19303, от 07.02.2019 N 03-03-07/7294, от 06.08.2018 N 03-04-06/55270, от 13.07.2018 N 03-03-06/1/48835). Как указывает финансовое ведомство, расходы на оплату аналогичных услуг в случае, если они оказываются на основании договоров, заключенных работодателем непосредственно с исполнителями данных услуг (гостиницами, перевозчиками, экскурсоводами (гидами) и другими), не могут учитываться при налогообложении прибыли в составе расходов на оплату труда.

Так, расходы на оплату туристической или санаторно-курортной путевки могут быть признаны в составе расходов на оплату труда при одновременном выполнении следующих условий (п.п. 16, 24.2 ст. 255 НК РФ):

их размер не превышает 50 000 руб. на человека за налоговый период;

эти расходы в совокупности с расходами на добровольное медицинское страхование и расходами по договорам оказания медицинских услуг, заключенным с учетом требований п. 16 ст. 255 НК РФ, не превышают 6% от суммы расходов на оплату труда.

В соответствии с п. 24.2 ст. 255 НК РФ в расходах по налогу на прибыль учитываются следующие расходы на услуги по договору реализации туристского продукта, который заключен работодателем:

перевозка туриста по России воздушным, водным, автомобильным и (или) железнодорожным транспортом до пункта назначения и обратно. Также учитываются расходы на оплату проезда по другому маршруту, если он согласован в договоре;

проживание туриста в гостинице либо другом объекте размещения для отдыха в РФ, включая питание, если эта услуга предоставляется в комплексе с услугами проживания;

услуги по санаторно-курортному обслуживанию;

Пунктом 4 ст. 272 НК РФ определено, что расходы на оплату труда признаются ежемесячно исходя из начисленной суммы.

Таким образом, положения п. 24.2 ст. 255 НК РФ могут быть применены налогоплательщиком только в том случае, если указанные в этом пункте услуги (включая услуги по санаторно-курортному обслуживанию) будут приобретены у туроператора или турагента по договору о реализации турпродукта (а не по договорам на оказание медицинских услуг или договорам ДМС (п. 16 ст. 255 НК РФ))*(2).

Страховые взносы

В положениях гл. 34 НК РФ и Закона N 125-ФЗ не уточняется, что следует понимать под выплатами в рамках трудовых отношений. В связи с этим к объекту обложения страховыми взносами могут быть отнесены любые выплаты, предусмотренные коллективным договором, в том числе социальные выплаты, не связанные с оплатой труда (письмо ПФ РФ N НП-30-26/9660, ФСС РФ N 17-03-10/08-2786П от 29.07.2014). Следовательно, оплата туристической путевки, предусмотренная коллективным договором, может рассматриваться как выплата, произведенная в рамках трудовых отношений.

Что касается страховых взносов, то для их начисления не имеет значения, учитываются ли те или иные выплаты, производимые в пользу работников, для целей налогообложения прибыли или их выплата производится за счет средств, не уменьшающих налоговую базу по этому налогу (п. 1 ст. 420, ст. 422 НК РФ).

С 2019 года каких-либо законодательных изменений относительно порядка обложения страховыми взносами сумм оплаты путевок за работников и членов их семьи не произошло. Позиция контролирующих органов по этому вопросу также не изменилась.

При оплате путевок в пользу работников следует учитывать позицию официальных органов: независимо от источника финансирования оплаты путевок на санаторно-курортное лечение работников, их стоимость подлежит обложению страховыми взносами в общеустановленном порядке, поскольку в ст. 422 НК РФ подобные суммы не поименованы (письма Минфина России от 15.01.2019 N 03-04-06/1107, от 24.01.2019 N 03-03-06/1/3880, от 26.07.2018 N 03-15-07/52944, от 12.04.2018 N 03-15-06/24316, от 14.02.2017 N 03-15-06/8071, ФНС России от 14.09.2017 N БС-4-11/18312).

В арбитражной практике существует иной подход. Согласно ему основанные на коллективном договоре выплаты социального характера, которые не являются стимулирующими, не зависят от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не признаются оплатой труда работников (вознаграждением за труд) и объектом обложения страховыми взносами (определение ВС РФ от 03.11.2017 N 309-КГ17-15716 по делу N А60-40533/2016, постановление АС Западно-Сибирского округа от 13.02.2018 N Ф04-6490/2018 по делу N А27-15902/2017, Тринадцатого ААС от 05.02.2019 N 13АП-33818/18 (в отношении взносов от НС и ПЗ))*(3).

В основе выводов судов лежит правовая позиция, высказанная Президиумом ВАС РФ в постановлении от 14.05.2013 N 17744/12. Она заключается в том, что выплаты социального характера, основанные на коллективном договоре, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд). Таким образом, эти выплаты не являются объектом обложения страховыми взносами.

На сегодняшний день пока еще отсутствует судебная практика по применению положений гл. 34 НК РФ. Но она есть в отношении Закона N 212-ФЗ. Полагаем, что высказанная судами позиция применима и сейчас, так как положения гл. 34 НК РФ и Закона N 212-ФЗ практически идентичны. Вместе с тем тот факт, что с 2019 года затраты на оплату турпутевок НК РФ прямо отнесены к расходам на оплату труда, побуждает считать их выплаченными «в рамках трудовых отношений». Поэтому не исключено, что подход к обложению страховыми взносами таких выплат может измениться.

Если организация приобретает путевки непосредственно для членов семьи работника, то в соответствии с п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ начислять страховые взносы не нужно, поскольку выплата произведена лицам, не состоящим в трудовых отношениях со страхователем (письма Минфина России от 15.01.2019 N 03-04-06/1107, от 12.04.2018 N 03-15-06/24316).

Также необходимо указать, что расходы в виде страховых взносов, начисленных на выплаты работникам, учитываются в составе прочих расходов на дату начисления страховых взносов (пп. 1, 45 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Затраты на оплату путевок с 1 января 2019 года (в целях налогообложения прибыли);

— Энциклопедия решений. Учет оплаты путевок работникам и членам их семей;

— Мы славно поработали и славно отдохнем. За счет фирмы (А. Веселов, журнал «Практическая бухгалтерия», N 5, май 2019 г.);

— Вопрос: В связи с тем, что часть вторая ст. 255 НК РФ с 01.01.2019 дополнена п. 24.2 (Федеральный закон от 23.04.2018 N 113-ФЗ), как организация, у которой на балансе находится свой санаторий-профилакторий, может применить эту статью по списанию расходов на оплату отдыха и оздоровления работников и членов их семей на себестоимость продукции (до 01.01.2019 оздоровление работников в своем санатории-профилактории оформлялось по договору добровольного медицинского страхования и договору на оказание медицинских услуг)? (ответ службы Правового консалтинга ГАРАНТ, январь 2019 г.)

— Вопрос: Если сотруднику оплатили туристическую путевку, какой будет код дохода в справке 2-НДФЛ? Начисляются ли страховые взносы на стоимость туристической путевки? (ответ службы Правового консалтинга ГАРАНТ, август 2018 г.)

— Вопрос: Облагаются ли страховыми взносами суммы оплаты (компенсации) стоимости турпутевок для работников и членов их семей? (журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 4, апрель 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Головин Юрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Турагентом может быть как юридическое лицо, так и индивидуальный предприниматель, осуществляющие деятельность по продвижению и реализации туристского продукта (турагентская деятельность).

То есть услуги по реализации турпродукта относятся к профессиональной деятельности определенных субъектов, а условия и порядок их оказания строго регламентированы законодательно (например, ст.ст. 3.1, 4.1, 9, 10.1 Закона N 132-ФЗ, Правила оказания услуг по реализации туристского продукта, утвержденные постановлением Правительства РФ от 18.07.2007 N 452).

*(2) При этом в письме Минфина России от 27.03.2019 N 03-03-06/1/20710 ведомством было рассмотрено обращение с предложением об установлении возможности учитывать в целях исчисления налога на прибыль расходы организаций на оплату санаторно-курортного лечения для работников по договорам, заключенным работодателем с санаторно-курортными организациями. Предложение не было поддержано в том числе и потому, что целью закона N 113-ФЗ является государственная поддержка развития туризма в РФ и предоставление работающим лицам и членам их семей дополнительной возможности реализовать свое право на отдых.

*(3) По разъяснениям ФНС России, судебная практика, сложившаяся на основании утратившего силу Закона N 212-ФЗ, не применяется налоговыми органами (письмо от 14.09.2017 N БС-4-11/18312@). В данном письме рассмотрен вопрос обложения страховыми взносами путевок на санаторно-курортное лечение работников. Полагаем, что по аналогии эти разъяснения могут быть применены и в отношении иных выплат социального характера, в частности, стоимости туристических путевок.