Налоговая не уточняет платеж что делать

По закону решение об уточнении платежа по налогу/сбору/взносам/штрафам во внебюджетные фонды, которое принимает налоговая, даёт юридический толчок к корректировке его реквизитов. Рассказываем про этот документ.

Момент принятия и последствия

На основании абзаца 5 пункта 7 статьи 45 Налогового кодекса РФ решение об уточнении платежа налоговая инспекция должна принять на дату, когда имело место фактическое перечисление налога, сбора, страховых взносов или штрафов в бюджетную систему на соответствующий счет Казначейства.

Если принято решение об уточнении платежа, налоговая одновременно переиграет ситуацию с начисленными пенями: за время с даты фактической уплаты соответствующей суммы до даты издания решения об уточнении платежа пени будут списаны. Это происходит в автоматическом режиме.

В случае принятия решения об уточнении платежа, из налоговой должна прийти весточка в адрес плательщика. Закон даёт инспекции на сообщение об этом 5 дней.

Иногда налоговики издают решение об уточнении платежа, исполняемое через УФК. То есть сведения расчетного документа необходимо скорректировать посредством содействия Управления Федерального Казначейства. В этом случае налоговики формируют и направляют в УФК соответствующее уведомление:

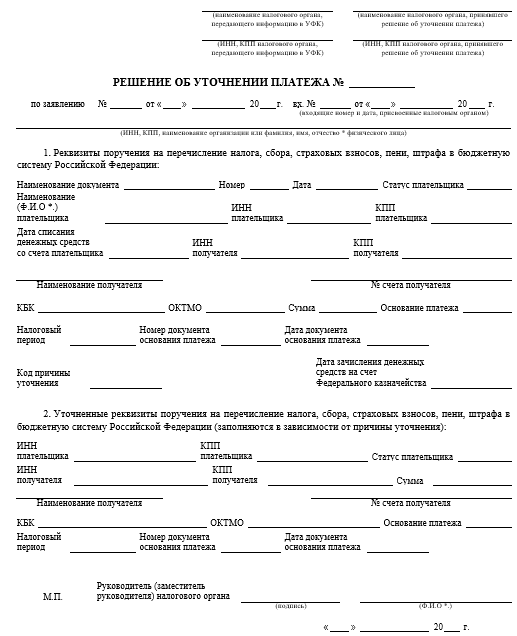

Форма

Бланк решения об уточнении платежа, принятого ИФНС, закреплен приказом Налоговой службы России от 29 декабря 2016 года № ММВ-7-1/731. Выглядит он следующим образом:

Как видно, структура этого документа довольно проста. Сначала налоговики приводят все реквизиты первоначальной платёжки, а затем поправочной (только уточняемые реквизиты).

Есть смысл добиваться от налоговой принятия решения об уточнении платежа, когда:

Тема: Налоговая отказывает в уточнении платежа

Опции темы

Поиск по теме

Налоговая отказывает в уточнении платежа

Добрый всем день. Честно говоря, я в шоке. ИП заплатил фиксированные взносы за 2018 год в октябре 2018 года. Перепутал КБК в платежке по медицине. Поставил КБК, по которому перечисляют взносы на работников. Все остальное правильно. Я это обнаружила. Запросила сверку. И написала в феврале письмо об уточнении платежа (электронно). Потом еще раз написала. Тишина. Сегодня позвонила в налоговую. А инспектор говорит: «Нам пару месяцев назад Минфин спустил письмо, в котором запретил уточнять платежи. Ничего делать не будем. Платите сразу правильно.» Вот сижу и думаю. Надо жалобу писать в УФНС?

Конечно надо. Вы же ничего не теряете.

Да. Не теряю. Просто мне впервые отказали в уточнении))

Что вы подразумеваете под словом уточнить? Уточняют невыясненные платежи. У вас же скорее всего платеж прошел. Но вам бы хотелось отправить его на другой КБК? В таком случае пишите заявление на возврат переплаты и потом платите по нужным вам реквизитам. Не забудьте про пени

Посторонним_В, с какой радости делать возврат? Взносы попали в нужный бюджет, ничего не мешает зачесть с КБК на КБК

Уточняют ошибочные платежи. Статья 45 НК РФ.

Вот именно. Написала жалобу в УФНС. Похоже, беспредел растет.

Весь вопрос в том, на какой КБК попал платеж и на какой его хотят перенести

Не имеет значения.

Нужно просто уточнить платёж.

Нет тут пени, потому что нет недоимки.

Срок рассмотрения прошел по вашему? Вам отказали письменно?

Срок прошел. Написала первый раз 11.02. Второй 27.02. Письменно не ответили. Отказали устно. Они ИП по электронным каналам просто игнорят отвечать. У меня несколько ИП. Так на письма 90 % не отвечают. Приходится звонить и согласовывать. Одному ИП банк перепутал платежи в ноябре. Фиксированные отправил на один КБК (пенсия). Я писала письмо об уточнении. До сих пор молчат. Но там можно так и оставить переплату на будущее, а медицину доплатить. А здесь деньги пропадут просто, т.к. сотрудников нет.

Срок рассмотрения обращений 30 дней со дня регистрации

7. Установлен срок направления налогоплательщику

решения об уточнении платежа

Согласно п. 7 ст. 45 НК РФ, в ранее действовавшей редакции, налогоплательщик был вправе уточнить платеж при обнаружении ошибок в оформлении поручений на перечисление налогов, которые не повлияли на зачисление на соответствующий счет Федерального казначейства внесенных в бюджет сумм.

Со 2 сентября 2010 г. данный пункт дополнен абзацем, в силу которого инспекция обязана уведомлять налогоплательщика о принятом решении об уточнении платежа в течение пяти дней после его принятия. К сожалению, законодатель не определил, когда именно налоговый орган должен вынести указанное решение. Минфин России в Письме от 31.07.2008 N 03-02-07/1-324 разъяснил, что решение об уточнении платежа принимается в течение 10 дней с момента получения заявления налогоплательщика или с момента подписания акта сверки. Этот срок установлен ст. 78 НК РФ и применяется при рассмотрении заявлений о зачете или возврате переплаты по налогу.

1. При обнаружении налогоплательщиком (иным лицом, предъявившим в банк поручение на перечисление в бюджетную систему Российской Федерации денежных средств в счет уплаты налога за налогоплательщика) ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджетную систему Российской Федерации, налогоплательщик в течение трех лет с даты перечисления таких денежных средств в бюджетную систему Российской Федерации вправе представить в налоговый орган по месту учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога и его перечисление в бюджетную систему Российской Федерации, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства.

2. Решение об уточнении платежа принимается в случаях, предусмотренных настоящим пунктом, если это уточнение не повлечет за собой возникновения у налогоплательщика недоимки.

3. Если Вы говорите про 10 дней то это Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@. Пунктом 1 Приложения к приказу предусмотрено, что при поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговым органом в течение 10 рабочих дней с даты поступления указанного заявления выносится решение об уточнении платежа по форме, утвержденной приказом ФНС России от 29.12.2017 N ММВ-7-1/731@ (Зарегистрировано в Минюсте России 15 марта 2017 г. N 45952) (Приложение N 3 к Порядку). Но про решение об отказе ничего не сказано, да и сослаться на вышеуказанный пункт 2 могут.

Образец заявления об уточнении налогового платежа (ошибка в КБК)

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК — что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

ВАЖНО! Ошибка в названии банка — получателя платежа является непоправимой (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

С 01.05.2021 года действуют новые реквизиты в налоговых платежках: наименование банка, номер банковского счета, который входит в состав ЕКС, номер счета получателя (номер казначейского счета). Подробности см. здесь. А с 01.10.2021 в платежках по-новому заполняются поля 101, 106, 108 и 109.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. здесь.

Помните, что уточнить платеж можно только при соблюдении трех условий. Прочитайте о них подробнее в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС, то действия налоговиков будут немного отличаться от предыдущего варианта:

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.

Со 2 августа 2021 года новые правила уточнения налоговых платежей

Со 2 августа 2021 года при обнаружении ошибки в оформлении платежного поручения можно подать заявление об уточнении платежа в любую ИФНС вне зависимости от места постановки на учет.

Когда можно уточнить налоговый платеж

По платежам, которые не поступили в бюджет из-за ошибки в наименовании банка получателя или в счете Федерального казначейства, налог не считается уплаченным. В таких случаях уточнить платеж нельзя до момента уплаты налога на основании правильно заполненного платежного поручения.

Порядок уточнения налогового платежа

Уточнить налоговый платеж могут:

В последнем случае заявление об уточнении платежа могут подать в любую налоговую инспекцию по своему выбору. Такая возможность у организации или предпринимателя появилась со 2-го августа 2021 года. На это обратила внимание ФНС. Ранее заявление принимала только инспекция по месту налогового учета фирмы или ИП.

Подать заявление об уточнении платежа также могут пользователи Личных кабинетов налогоплательщика. А поиск и уточнение платежа осуществляется в режиме налогового автомата. О результатах обработки заявления организацию или предпринимателя проинформируют письменно в течение 5-ти дней со дня принятия решения об уточнении платежа.

О том, как инспекция обеспечивает уплату налога читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

13 890 рублей – МРОТ на 2022 год. Какие выплаты работникам вырастут?

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как уточнить невыясненный платеж? С 1 декабря новые правила работы налоговиков, если в платежке ошибки

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В соответствии с п. 1 ст. 45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Согласно пп. 1 п. 3 ст. 45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

– платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

– платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

– платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

– платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

– платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

– платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку. В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

– отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

– не указан (неверно указан) ИНН плательщика;

– несоответствие ИНН наименованию плательщика;

– отсутствие либо неверное указание КПП плательщика;

– указание несуществующего (неверного) ИНН получателя;

– отсутствует, указан несуществующий (неверный) КПП получателя;

– налогоплательщик не состоит на учете в налоговом органе;

– уплата налога производится за третьих лиц;

– отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

– отсутствие открытой карточки расчета с бюджетом налогоплательщика;

отсутствие либо неверное указание статуса плательщика, налогового периода.

После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст. 45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.