Как проверить статус камеральной проверки 3-НДФЛ в личном кабинете налогоплательщика

Камеральная проверка осуществляется налоговыми органами и позволяет провести анализ достоверности отчетов и точности их заполнения налогоплательщиками. Этот сложный этап необходим для получения налогового вычета. В процессе проведения налоговый инспектор регистрирует и анализирует отчеты и документы граждан, правильность и точность их заполнения влияет на возможность предоставления денежных средств.

Камеральная налоговая проверка проходит по правилам, они регламентированы законодательством. В статье есть подсказки, как посмотреть ход камеральной проверки в личном кабинете налогоплательщика, и узнать, какой статус ей присвоен, итоги.

Отслеживание хода проверки налоговой декларации на сайте ФНС в личном кабинете. Смотреть информацию на портале ФНС невозможно тем, кто не получил пароль для входа в систему. Авторизоваться и узнать статус проверки 3 НДФЛ в личном кабинете смогут все, у кого есть данные для авторизации от персонального ЛК.

Как проверить ход камеральной проверки 3 НДФЛ расскажем дальше. Если налогоплательщику необходимо проверить онлайн, на каком этапе его декларация в ИФНС, то информация доступна в ЛК. Подробности видны, если кликнуть на ее номер. При нажатии на ссылку будут представлены такие данные:

Понадобится это тому, кто что-то забыл или получил звонок из налоговой инспекции с просьбой добавить.

При прохождении камеральной проверки в личный кабинет приходит сообщение в тот же день, когда она окончена. Там же указаны подробные данные, кликнув по ссылке интересующей проверки:

Особенности входа в личный кабинет обновленной версии

Если налогоплательщик не знает, как посмотреть ход камеральной проверки в обновленном сайте, ниже есть несколько подсказок. Пользователю необходимо зайти на сайт ФНС, и заполнить поля в форме: «логин», «пароль». Для смены параметров входа есть выбор соответствующего раздела справа от кнопки входа: ЭЦП, Госуслуги. Далее подробно.

Обновленная версия ЛК стала доступна всем гражданам в августе 2018 года. С этого момента пользоваться старой версией нет возможности. Алгоритм входа не сложный, главное – получить и сохранить данные авторизации для сайта налог.ру. В списке представлены три метода получения секретного набора символов:

Для входа в обновленный кабинет на портале nalog.ru необходимо выбрать раздел «Физические лица» и перейти по вкладке «Войти в личный кабинет». Эти действия приведут к форме ввода логина и пароля. Отличительная черта новой версии – темно-синий фон, обновленный интерфейс. Также изменился и сам ход проверки. Теперь узнать о статусе можно только при обращении через сервис сообщения в ЛК, либо ждать когда налоговики сами пришлют извещение. О каждом шаге сотрудники ФНС предупреждают в сообщениях.

Основные возможности сервиса

Сроки и как узнать результаты хода проверки отчетов и документов на возврат налога? Подать документы на возврат налога можно в день подачи декларации 3-НДФЛ. Допускается подача декларации без оформления заявления на возврат денежных средств, наоборот нет. Причина – излишек высчитывается по оплаченным налоговым квитанциям. Если в личном кабинете указано, что данные о результате камеральной проверки отсутствуют, то подробности необходимо уточнить в налоговой.

В Налоговом Кодексе установлен срок в один месяц для выплаты и три – для проверки. Это означает, что по истечению трех месяцев налогоплательщик получит решение:

Если налоговая инспекция вынесла решение выплатить денежные средства, то на счет они поступят в течение месяца с момента оформления. Срок может отличаться, если заявление на вычет подается уже после окончания проверки, которая приобретает статус «Завершена».

Отслеживание результатов проверки отчетов и документов на возврат налога происходит в личном кабинете налогоплательщика на официальном интернет-сайте ФНС на вкладке «3-НДФЛ». В этом электронном сервисе находятся все необходимые сведения о регистрации, ходе проведения и подтверждении или отказе в выплатах имущественного вычета.

Срок проверки может увеличиться, если в поданных документах нашли ошибку. Отслеживать это можно в ЛК. Если ошибки отсутствуют, значит, проведение проверки и ее результат может задержать только требование разъяснений от налогоплательщика.

Как отследить статус налоговой проверки 3-НДФЛ

Узнать какой статус присвоен декларации 3-НДФЛ можно по телефону, указав свой ИНН. По звонку дадут информацию:

На горячей линии ФНС звонок перенаправляется в нужный отдел налоговой инспекции, в которой приняли документы у заявителя.

Можно послать официальный письменный запрос, но это отнимет еще больше времени – растянется на месяц в лучшем случае. Самый быстрый способ – зайти на портал ФНС в ЛК на вкладку с личными сообщениями, куда поступили сведения о ходе камеральной налоговой проверки декларации. Способ считается удобным для пользователя, он может самостоятельно следить за ходом выполнения.

На первом этапе указан статус камеральной проверки «зарегистрирована», что означает принятие документов на рассмотрение. С этого момента начинается отсчет времени, необходимый для инспектирования документов.

Статус камеральной проверки «В процессе» отображается после статуса «Начата». В личном кабинете можно увидеть процент завершения. В реальности этот показатель не характеризует состояние проведения проверки органами, прослеживается лишь объем времени до ее итогов в процентном соотношении.

Когда проверку заканчивают, ей присваивают статус «Завершена». В случае отсутствия статуса проверки, ответить на вопросы следует налоговому инспектору, причины узнавать необходимо индивидуально.

Статус проверки 3 НДФЛ информация отсутствует

Если данные о результате камеральной проверки отсутствуют, что это значит, подскажет налоговый инспектор по месту регистрации декларации или по телефону. Основная причина – отсутствие необходимых сведений от налогоплательщика. Если инспектор выявит правонарушение, он составляет акт и пересчитывает сумму налога.

Инспектор не имеет права продлить трехмесячный срок проверки, выделенный законом. О паузе в инспектировании налогоплательщика извещают, направляя в его адрес:

Связаться с заявителем инспектор может по номеру телефона, который заполняется в процессе оформления документов. Если срок, выделенный для проверки истек, плательщик не получил инструкцию, есть повод лично обратиться в налоговую инспекцию.

Три месяца – окончательный срок инспектирования и если он нарушен, в инспекции не могут наложить штраф на клиента. Налогоплательщик должен лично отслеживать поступление денежных средств на собственный расчетный счет. Начисляются они в течение месяца после последнего дня проверки. При превышении срока установленного законодательством, на сумму налогового вычета будут начислены проценты за каждый день заминки.

Налоговая вернула приложенные документы. Что делать?

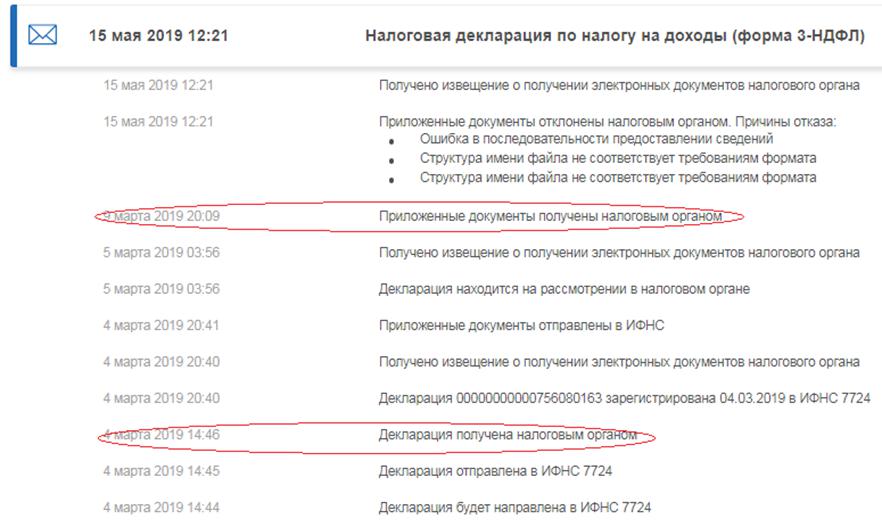

В середине мая многие, кто ранее подал декларацию 3-НДФЛ через личный кабинет налогоплательщика, получили сообщение о том, что приложенные документы отклонены налоговым органом. Мы разобрались, что произошло.

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

По словам налоговой инспекции, это массовая ошибка, произошедшая в личном кабинете, но физически инспекторы получили все документы и ведут проверку должным образом. Если сомнения не уходят, вы можете позвонить в свою налоговую в отдел камеральных проверок и уточнить информацию по вашей ситуации, либо, что более действенно, позвонить на горячую линию 8-800-222-22-22, и специалист по внутренним каналам оперативно соединит с вашей инспекцией.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

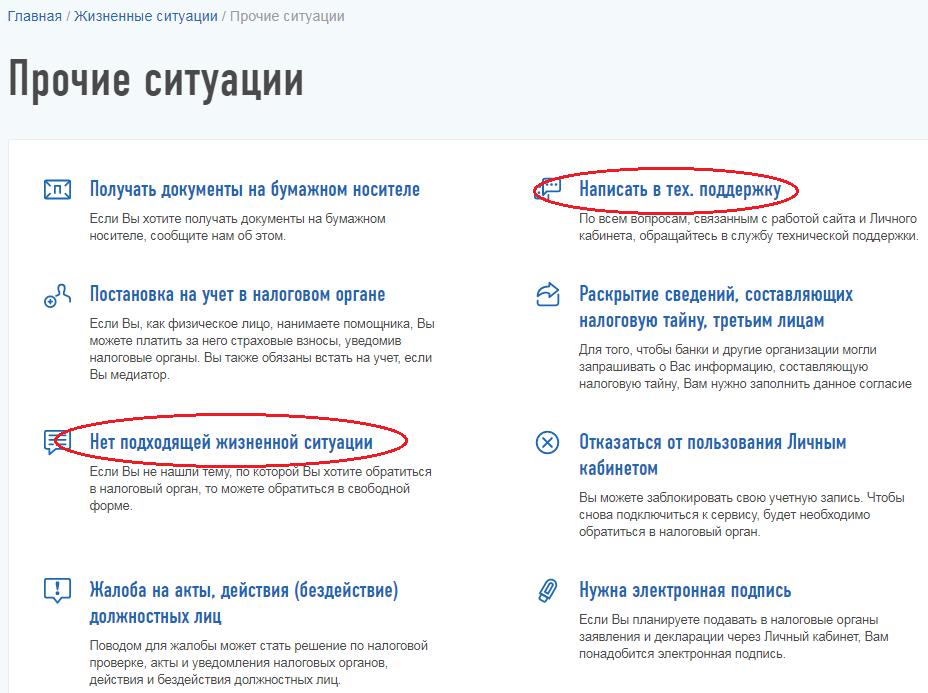

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

Сообщаем Вам, что ошибка «Приложенные документы отклонены налоговым органом. Ошибка в последовательности предоставлении сведений. Структура имени файла не соответствует требованиям формата», возникшая при направлении вложений к декларации по форме 3-НДФЛ, вызвана техническим сбоем на стороне налогового органа. Обращаем Ваше внимание, что указанная ошибка не повлияет на процедуру проведения камеральной проверки по направленной Вами декларации. Дополнительно сообщаем Вам, что камеральная налоговая проверка, согласно статьи 88 Налогового кодекса Российской Федерации, проводится в течение трех месяцев со дня представления налогоплательщиком налоговой декларации. С актуальным статусом хода проведения камеральной налоговой проверки Вы можете ознакомиться в разделе «Сообщения от налогового органа» в режиме «Сведения о ходе проведения камеральной налоговой проверки декларации №ххххххх». Приносим извинения за доставленные неудобства.»

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

Обратите внимание, в сообщении прописано, что отклонены только приложенные документы, а не сама декларация.

В связи с этим вы можете ещё раз отправить в инспекцию документы, это не прервёт срок камеральной проверки. Если бы отклонили саму декларацию, то необходимо было бы направлять уточнённую декларацию, и сроки проверки исчислялись бы заново. Подробнее об этом читайте в статье «Что такое уточнённая декларация».

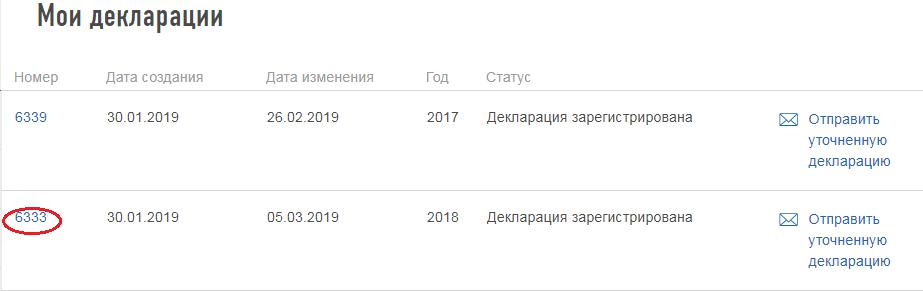

Чтобы повторно отправить документы, войдите в раздел «Жизненные ситуации», далее «Подать декларацию 3-НДФЛ». В появившемся окне пролистайте вниз и найдите отосланную декларацию, нажмите на её номер.

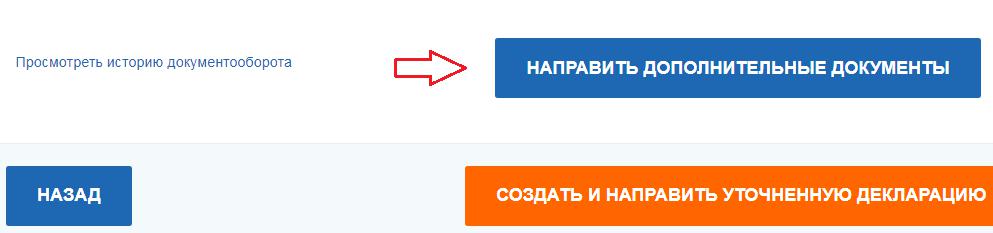

Далее сервис перенаправит на страницу, где содержатся отправленные документы по данной декларации. Внизу вы найдёте кнопку «Направить дополнительные документы», перейдя по которой, вы можете прикрепить и отослать документы повторно.

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

О процедуре прохождения камеральной проверки читайте в статье «Как проходит камеральная проверка декларации на вычет».

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

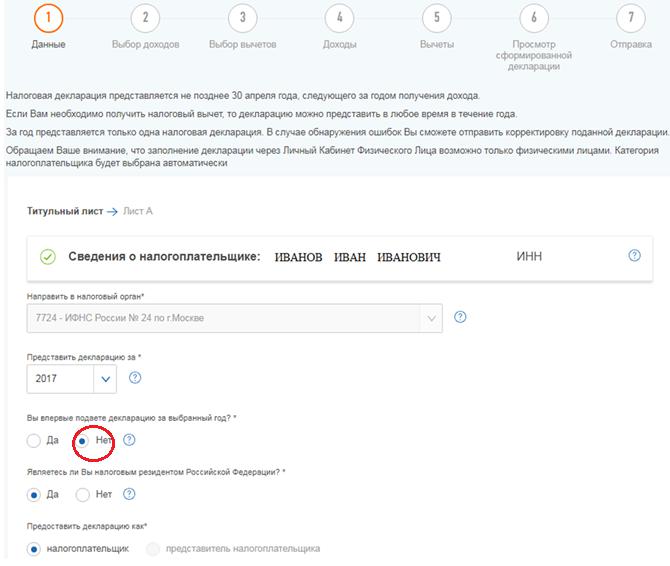

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Камеральная проверка уточненной декларации: что про нее нужно знать?

Если компания или коммерсант выявят недочеты в представленныx ранее декларациях или расчетах, то отчетность нужно скорректировать. Уточненную декларацию следует представить на том же бланке (в электронном формате), на котором нужно было составить первичную (п. 5 ст. 81 НК РФ). Направить ее в инспекцию можно теми же методами, что и первичную декларацию — в электронном виде или на бумаге.

Камеральную проверку скорректированной деклaрации проводят по аналогичным правилам, что и проверку первичной. Это означаeт, что налоговики в рамках проверки могут проверить «уточненку» в полном объеме, а не только скорректированные данные. В нашей статье мы расскажем о нюансах подачи уточненных форм во время камеральной проверки, а также за ее пределами.

Уточненная декларация во время камеральной проверки

Если плательщик налога или взносов подает уточненные формы в период камерального контроля первичной отчетности, то фискалы не будут оформлять акт и выносить решение по ней, даже если нашли нарушения. Инспекторы сразу начнут проверять «уточненку».

Причем будут делать это в том же порядке, что и при проверке изначально представленной формы (п. 9.1 ст. 88 НК РФ).

Если «уточненку» признают непредставленной, то будет возобновлена камеральная проверка первичной декларации (п. 9.1 ст. 88 НК РФ).

Срок сдачи скорректированной формы зависит от того, как налогоплательщик обнаружил огрехи в первоначальной декларации.

Если ошибки в отчетности выявила ИФНС и направила требование о подаче пояснений или уточненной декларации в рамках камеральной проверки, то сдать «уточненку» нужно в течение 5 рабочих дней после получения соответствующего требования (пп. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Если же компания обнаружила ошибку самостоятельно, то конкретных сроков для подачи исправленной декларации нет. Но в этом случае важно, привела ли ошибка к недоплате налога или нет. Так, в случае занижения налоговой базы необходимо в спешном порядке подать уточненную форму. Если срок подачи отчетной формы не истек, а инспекция не нашла ошибку в первичной форме, то представление «уточненки» позволит избежать штрафа за нарушение сроков уплаты налога. При этом важно перечислить в бюджет задолженность по налогу и пени.

Если недочеты в отчетности привели к переплате налога, то подать уточненный бланк можно в любое время. При этом вернуть или перечесть переплату можно, только если с даты уплаты налога прошло не более трех лет. До подачи заявления о возврате (зачете) нужно подать уточненную декларацию, в которой исправлена ошибка.

Если компания подаст «уточненку» к декларации на возмещение НДС в заявительном порядке, то придется вернуть возмещенный налог с процентами (п. 24 ст. 176.1 НК РФ).

Уточненная декларация после акта камеральной проверки

Подача исправленной отчетности после составления акта камеральной проверки первичной формы имеет ряд особенностей. Так, по мнению налоговиков, если налогоплательщик представляет «уточненку» после составления акта, но до формирования итогового решения по камеральной проверке, то п. 9.1 ст. 88 НК РФ не применяется.

Налоговики считают, что в этой ситуации нет оснований для прекращения рассмотрения материалов по первичной форме. Следовательно, ИФНС должна вынести решения по «камералке» (письмо ФНС РФ от 20.11.2015 ЕД-4-15/20327). Момент завершения «камералки», по результатам которой выявлены нарушения законодательства о налогах и сборах, следует определять по дате, отраженной в акте налоговой проверки.

Так, в Постановлении Арбитражного суда Северо-Кавказского округа от 13.09.2020 № Ф08-6880/2020 разъяснено, что подача исправленной формы после оформления акта камеральной проверки не дает оснований для завершения проверки первичной декларации. В этом случае «камералка» предыдущей декларации завершена, дата ее окончания указана в акте проверки.

Указанные доводы отражены в письмах ФНС РФ от 23.07.2012 № СА-4-7/12100, от 16.07.2013 АС-4-2/12705, а также согласуются с Определением ВАС РФ от 17.07.2013 № ВАС-8443/13, постановлениями Арбитражного суда Восточно-Сибирского округа от 12.03.2018 № Ф02-350/2018, Арбитражного суда Северо-Западного округа от 17.06.2019 № Ф07-4414/2019, Арбитражного суда Северо-Западного округа от 11.12.2017 № Ф07-12340/2017 и др.

При этом некоторые судьи считают, что в такой ситуации решение по итогам камеральной проверки является незаконным, поскольку вынесено с нарушением п. 9.1 ст. 88 НК РФ (Определение ВАС РФ от 23.03.2011 № ВАС-247/11).

Так, Арбитражный суд Центрального округа указал, что под моментом окончания камеральной проверки применительно к п. 9.1 ст. 88 НК РФ следует понимать дату вынесения решения.

Поскольку налогоплательщик подал уточненную декларацию до вынесения оспариваемого решения, инспекция должна была прекратить камеральную проверку по ранее поданной декларации и начать новую. У фискалов не имелось правовых оснований для вынесения такого решения без учета исправленной декларации (Постановление от 04.07.2017 Ф10-1884/2017). Сроки камеральной проверки уточненной декларации и проведения камеральной проверки указан в п. 2 ст. 88 НК РФ.

Даты начала и завершения проверки указываются в акте (пп. 9 п. 3 ст. 100 НК РФ).

Если до истечения срока камеральной проверки организация представит уточненную декларацию (расчет), проверка ранее поданной формы завершается и начинается новая проверка на основе уточненной отчетности.

Если исправленная декларация признана непредставленной в соответствии с п. 4.2 ст. 80 НК РФ, то ее проверка прекращается и возобновляются контрольные мероприятия в отношении ранее представленной декларации. В срок проверки первичной формы не включается срок проверки, прекращенной из-за признания декларации непредставленной (п. 9.1 ст. 88 НК РФ).

Завершение «камералки» означает прекращение всех действий инспекции в отношении первичной формы. Это следует из п. 9.1 ст. 88 НК РФ.

Сколько длится камеральная проверка скорректированной отчетности? При подаче «уточненки» до завершения контрольных мероприятий срок проверки начинается заново. ИФНС прекратит проверку первичной отчетности и начнет новую проверку уточненной декларации (п. 9.1 ст. 88 НК РФ).

Если ИФНС признает «уточненку» непредставленной, она возобновит проверку ранее направленной в ИФНС деклaрации. Время, затраченное на проверку уточненной декларации, в таком случае не учитывается.

Обратите внимание: с 1 июля инспекции могут чаще назначать повторные выездные проверки. Новое основание в скорректированной декларации: увеличена сумма НДС или акциза к возмещению.

статус и решение по камеральной проверке

Добрый день, как узнать статус и решение по камеральной проверке?

Декларации подана 19 января 2021 через ЛК

8 апреля со мной связывался сотрудник налоговой и были внесены изменения в декларацию кор.1

Прошло 3 месяца, в личном кабинете на сегодня (27.04.21) статус без изменений: в процессе КНП.

Добрый день, как узнать статус и решение по камеральной проверке?

Декларации подана 19 января 2021 через ЛК

8 апреля со мной связывался сотрудник налоговой и были внесены изменения в декларацию кор.1

Прошло 3 месяца, в личном кабинете на сегодня (27.04.21) статус без изменений: в процессе КНП.

Добрый день! Камеральная проверка завершена.

2) Было ли получено заявление о возврате суммы излишне уплаченного налога от 13.04, повторно отправлять не нужно?

Добрый день, как узнать статус и решение по камеральной проверке?

Декларации подана 19 января 2021 через ЛК

8 апреля со мной связывался сотрудник налоговой и были внесены изменения в декларацию кор.1

Прошло 3 месяца, в личном кабинете на сегодня (27.04.21) статус без изменений: в процессе КНП.

Добрый день! Камеральная проверка завершена.

Благодарю за оперативный ответ. 1) Где можно посмотреть результаты камеральной налоговой проверки? (в личном кабинете не отображаются).

2) Было ли получено заявление о возврате суммы излишне уплаченного налога от 13.04, повторно отправлять не нужно?

Добрый день, как узнать статус и решение по камеральной проверке?

Декларации подана 19 января 2021 через ЛК

8 апреля со мной связывался сотрудник налоговой и были внесены изменения в декларацию кор.1

Прошло 3 месяца, в личном кабинете на сегодня (27.04.21) статус без изменений: в процессе КНП.

Добрый день! Камеральная проверка завершена.

Здравствуйте, мной была подана декларация на возврат 76841391118 от 26.01.21. Прошло 3 месяца статус проверки в процессе. Звонила по указанному телефогу-не отвечают. Инн 432403383303

Добрый день! Камеральная проверка завершена без нарушений 22.04.2021. Заявление на возврат зарегистрировано.

Здравствуйте, мной была подана декларация на возврат 76841391118 от 26.01.21. Прошло 3 месяца статус проверки в процессе. Звонила по указанному телефогу-не отвечают. Инн 432403383303

Добрый день! Камеральная проверка завершена без нарушений 22.04.2021. Заявление на возврат зарегистрировано.

Здравствуйте, мной была подана декларация на возврат 76841391118 от 26.01.21. Прошло 3 месяца статус проверки в процессе. Звонила по указанному телефогу-не отвечают. Инн 432403383303

Добрый день! Камеральная проверка завершена без нарушений 22.04.2021. Заявление на возврат зарегистрировано.

Добрый день! В данном случае не нужен.

Здравствуйте можно узнать статус кнп 78909628881от 16 февраля 2021

Добрый день! Если Вы зарегистрированы на территории Нижегородской области, то напишите Ваш ИНН. В ином случае, рекомендуем обратиться в налоговый орган по месту учета (регистрации) либо в УФНС России Вашего региона.

Добрый день! На Ваш вопрос, к сожалению, не сможем ответить, так как Вы не зарегистрированы на территории Нижегородской области. Рекомендуем обратиться в ИФНС 7802 по месту учета (регистрации).

Добрый день!

Декларацию подала 14.02.21, в личном кабинете статус кнп до сих пор в процессе. Инн 526021868099

Добрый день! Камеральная налоговая проверка завершена. Налоговым органом подтверждена сумма налогового вычета, заявленная налогоплательщиком, в полном объеме. Заявление на возврат зарегистрировано.

здравствуйте! подала 1.5 месяца декларацию. в личном кабинете до сих пор нету информации.. ИНН