Что входит в состав накладных расходов

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Мпркс в накладных расходах что такое

от 21 декабря 2020 года N 812/пр

(с изменениями на 2 сентября 2021 года)

Документ с изменениями, внесенными:

в Министерстве юстиции

25 марта 2021 года,

регистрационный N 62869

УТВЕРЖДЕНА

приказом Министерства строительства

и жилищно-коммунального хозяйства

Российской Федерации

от 21 декабря 2020 года N 812/пр

Методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства

(с изменениями на 2 сентября 2021 года)

I. Общие положения

II. Разработка нормативов накладных расходов

5. Определение нормативов накладных расходов для Территории осуществляется в соответствии со структурой сметных прямых затрат по видам работ, предусмотренных сметными нормами, сведения о которых включены в ФРСН, на основании среднеотраслевого показателя накладных расходов, сформированного в целом для Территории.

6. Определение среднеотраслевых нормативов накладных расходов для Территории, РКС и МПКРС осуществляется с учетом распределения данных Формы о затратах применительно к Территории, РКС, МПРКС в соответствии с перечнем районов Крайнего Севера и приравненных к ним местностей, устанавливаемым Правительством Российской Федерации в соответствии со статьей 2 Закона Российской Федерации от 19 февраля 1993 г. N 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 16, ст.551; Собрание законодательства Российской Федерации, 2004, N 35, ст.3607), как отношение суммы затрат накладных расходов, рассчитанных по Форме о затратах для Территории, РКС и МПКРС по статьям затрат (материальные затраты, оплата труда, страховые взносы, амортизация основных средств, арендная плата и прочие затраты) с учетом их долей к сумме затрат на заработную плату, учитываемую в составе сметных прямых затрат, определенной по Форме о затратах для соответствующей территории.

7. Определение нормативов накладных расходов по видам работ для Территории осуществляется на основании расчетов, составленных по видам сборников сметных норм или разработанных на их основе федеральных единичных расценок и составляющих федеральных единичных расценок, сведения о которых включены в ФРСН, с учетом влияния ФОТ, учитываемого в составе сметных прямых затрат, и долей затрат накладных расходов, величина которых зависит или не зависит от ФОТ.

8. Особенности формирования нормативов накладных расходов по видам работ для РКС и МПРКС, связанные с экономико-географическими и природно-климатическими условиями таких районов и местностей, учитываются посредством применения к нормативам накладных расходов для Территории корректирующих коэффициентов, рассчитанных как отношение общеотраслевых показателей накладных расходов, сформированных для территории, относящейся к МПРКС, и отдельно для территории, относящейся к РКС, к среднеотраслевому показателю величины накладных расходов для Территории с учетом структуры сметных прямых затрат по видам работ.

9. Определение коэффициентов, применяемых к нормативам накладных расходов по видам работ в соответствии с пунктами 25 и 27 Методики, связанных с необходимостью исключения пропорционального увеличения сумм накладных расходов из-за роста ФОТ ремонтно-строительных работ, стоимость которых определяется с использованием ГЭСН, увеличением количества работников административно-хозяйственного персонала и повышенной амортизацией основных средств при строительстве особо опасных и технически сложных объектов капитального строительства, осуществляется на основании расчетов, выполненных с использованием соответствующих величин ФОТ, фактических данных, полученных от строительных организаций, сметных нормативов, сведения о которых включены в ФРСН, документов в области технического регулирования и стандартизации, содержащих требования к выполнению работ при строительстве особо опасных и технически сложных объектов капитального строительства.

III. Затраты, учитываемые при определении нормативов накладных расходов по видам работ

10. Нормативы накладных расходов по видам работ, приведенные в приложении к Методике, учитывают затраты строительных организаций на административно-хозяйственные расходы, обслуживание работников строительства, организацию работ на строительных площадках и прочие накладные расходы, указанные в пунктах 11-14 Методики.

11. Административно-хозяйственные расходы включают следующие затраты:

а) расходы на оплату труда административно-хозяйственного персонала:

работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

б) страховые платежи (взносы) по обязательному страхованию административно-хозяйственного персонала;

в) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков по открытию и ведению счетов, исполнению платежных поручений (за исключением оплаты процентов за пользование кредитами, займами), включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть «Интернет» и иные аналогичные системы);

г) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее суммы стоимости амортизируемого имущества, определенной пунктом 1 статьи 256 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340; 2019, N 39, ст.5375). Расходы на обновление программ для ЭВМ и баз данных;

д) расходы на установку программных средств, эксплуатацию и сервисное обслуживание компьютерной техники строительной организации, а также расходы на оплату соответствующих работ, выполняемых на договорной основе специализированными организациями;

е) расходы на переплетные и типографские работы и услуги, эксплуатацию и сервисное обслуживание оргтехники;

ж) расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом (отопление (теплоснабжение, в том числе поставки твердого топлива при наличии печного отопления), энергоснабжение, водоснабжение, водоотведение, другие коммунальные услуги), а также расходы, связанные с платой за использование земли;

з) расходы на оплату юридических, информационных, лицензионных и патентных услуг (расходов), получение патентов в федеральном органе исполнительной власти;

и) расходы на консультационные и иные аналогичные услуги;

к) плата государственному и (или) частному нотариусу за нотариальное оформление в соответствии с подпунктом 16 пункта 1 статьи 264 Налогового кодекса Российской Федерации;

л) расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности;

м) расходы на канцелярские товары, приобретение бланков учета, отчетности и других документов, периодических печатных изданий, необходимых для целей производства и управления им, на приобретение технической литературы;

о) расходы на оказание услуг по гарантийному ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание;

п) расходы, связанные со служебными поездками административно-хозяйственного персонала в пределах места нахождения организации;

р) расходы на содержание и эксплуатацию служебного транспорта строительной организации, включая:

оплату труда с учетом сумм страховых платежей (взносов) по обязательному страхованию работников, обслуживающих служебный транспорт;

стоимость горючего, смазочных и других материалов, износа и ремонта автомобильной резины, технического обслуживания служебного транспорта;

расходы на содержание гаражей (энергоснабжение, водоснабжение, водоотведение и тому подобное), арендную плату за гаражи и места стоянки транспортных средств, амортизация (износ) и расходы на все виды ремонта служебного транспорта и гаражей;

с) расходы на наем служебного транспорта (арендные платежи, включая лизинговые);

т) расходы на компенсацию за использование для служебных поездок личных легковых автомобилей в соответствии с подпунктом 11 пункта 1 статьи 264 Налогового кодекса Российской Федерации;

у) расходы на возмещение затрат, связанных с переездом на работу в другую местность административно-хозяйственного персонала, включая работников, обслуживающих служебный транспорт, в соответствии со статьей 169 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1, ст.3; 2014, N 14, ст.1547);

ф) расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт:

проезд работника к месту командировки и обратно к месту постоянной работы;

суточные или полевое довольствие;

оформление и выдача виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями, а также иные аналогичные платежи и сборы;

наем жилого помещения;

х) расходы на публикацию бухгалтерской (финансовой) отчетности в установленных частью 9 статьи 13 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, N 50, ст.7344; 2019, N 30, ст.4149) случаях, публикацию и иное раскрытие другой информации, а также расходы, связанные с представлением форм и сведений государственного статистического наблюдения в установленных частью 1 статьи 8 Федерального закона от 29 ноября 2007 г. N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 49, ст.6043; 2013, N 27, ст.3463) случаях;

ц) амортизация (аренда) основных средств, предназначенных для обслуживания административно-хозяйственного персонала, за исключением затрат на амортизацию (арендную плату) по мобильным инвентарным временным зданиям и сооружениям, учтенным нормативами ВЗиС;

ч) представительские расходы, учитываемые в порядке и размерах в соответствии с пунктом 2 статьи 264 Налогового кодекса Российской Федерации;

ш) расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией работ и услуг;

щ) расходы по набору работников, включая услуги специализированных организаций по подбору персонала;

э) другие административно-хозяйственные расходы, включая оплату услуг по предоставлению труда работников (персонала) сторонними организациями для участия в производственной деятельности, в том числе в управлении производством, выполнении иных функций, связанных с производством и (или) реализацией работ и услуг.

Накладные расходы. Новая методика №812/ПР от 21.12.2020. Обзор и сравнение.

Опубликована долгожданная методика по разработке и применению нормативов накладных расходов при определении сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства. В статье рассмотрим, что же нового в методике и как изменились нормативы по отношению к старым методикам.

Введение в действие методики 812/ПР

Утверждена новая методика по накладным расходам приказом Минстроя от 21.12.2020 г. № 812/пр.

Полноценное применение пользователями будет после внесения методики в Федеральный реестр сметных нормативов

Отмена МДС 81-33.2004 и МДС 81-34.2004

В новой методике 812/пр нет информации об отмене МДС 81-33.2004 и МДС 81-34.2004. Отдельных приказов об отмене на момент написания статьи тоже не выходило. Предполагаю, что после внесения в реестр в старых методиках появится фраза «Признаны не подлежащими применению» в связи с выходом новой методики.

Что же нового в новой методике?

База исчисления нормативов накладных расходов!

Тут я могу сказать просто – ничего не поменялось. Как считали % от ФОТ, так и будем считать. В соответствии с пунктом 18 новой методики:

18. При составлении локальных сметных расчетов (смет) накладные расходы определяются как произведение нормативов накладных расходов по видам работ, приведенных в приложении к Методике, и суммы средств на оплату труда рабочих, занятых в строительной отрасли, учитываемых в локальных сметных расчетах (сметах) для соответствующего вида работ.

Далее несколько пунктов с формулами:

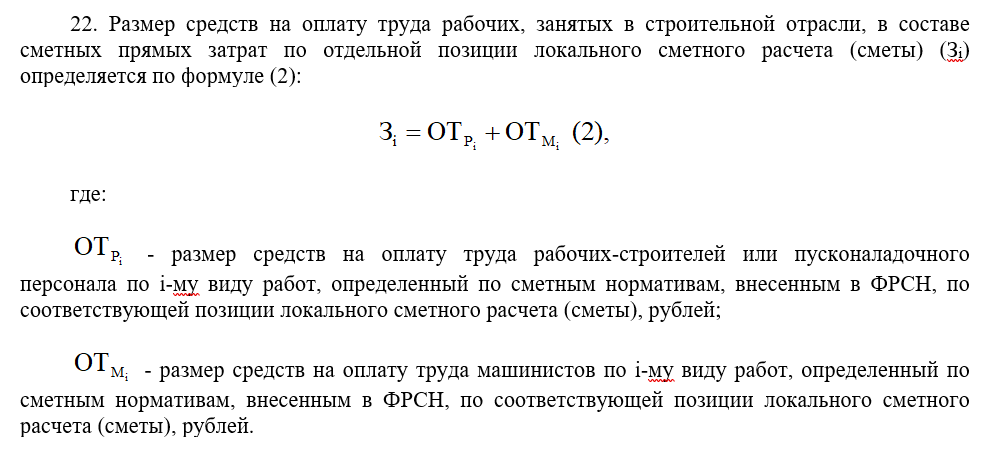

В свою очередь понятие «размер средств на оплату труда рабочих» приведено в пункте 22 методики:

Как видим, тут в подходе к расчету изменений нет, разве что по-новому написаны формулы, и некоторые формулировки в описании.

Состав учтённых и не учтенных затрат в составе накладных расходов!

Состав затрат, включаемых в норматив накладных расходов приведен в новой методике в разделе 3

Отмечу только новые статьи затрат, полный состав прочитаете в методике.

В состав накладных расходов включаются:

Тут в большей степени дополнены «Прочие накладные расходы» т.к. в прошлой методике большая часть этих затрат относилась к затратам не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Применение нормативов накладных расходов при ремонте

Коэффициент 0,9 при ремонте сохранился!

Пункт 25. В случае отсутствия ГЭСНр при определении сметной стоимости работ по капитальному ремонту, аналогичных технологическим процессам, выполняемым при новом строительстве, с использованием ГЭСН, к которым в соответствии с положениями сметных нормативов, включенных в ФРСН, применяются повышающие коэффициенты, учитывающие увеличение затрат на оплату труда, к нормативам накладных расходов для соответствующих ГЭСН по отдельным позициям локального сметного расчета (сметы) применяется коэффициент 0,9.

Изменена формулировка, тут я бы отметил фразу «Капитальный ремонт», ранее в методике был просто «Ремонт», и применяется 0,9 к тем позициям локального сметного расчета, к которым в соответствии с положениями сметных нормативов, включенных в ФРСН, применяются повышающие коэффициенты, учитывающие увеличение затрат на оплату труда (коэффициенты 1,15 и 1,25)

Коэффициент 0,9 не применяется:

Особо опасные и технически сложные объекты

Пункт 27. При определении сметной стоимости строительства объектов капитального строительства, относящихся к особо опасным и технически сложным, к нормативам накладных расходов, приведенным в приложении к Методике, применяются коэффициенты, рассчитанные на основании фактических затрат строительных организаций:

Пункт 28. Коэффициент, указанный в абзаце втором пункта 27 Методики, не применяется к нормативам накладных расходов на работы:

Пункт 29. Коэффициент, указанный в абзаце третьем пункта 27 Методики, не применяется к нормативам накладных расходов на работы по устройству сборных, монолитных и металлических конструкций, монтажу электротехнических установок и оборудования, а также пусконаладочных работ на технологическом оборудовании атомных электрических станций, указанным в пунктах 6.2, 7.2, 9.1, 49.1, 55 и 84 таблицы, приведенной в приложении к Методике.

Ранее у нас в МДС 81-33.2004 был коэффициент 1,2 при реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, а также при реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами. Этого коэффициента в новой методике уже нет.

Что отсутствует в новой методике?

Сравнение нормативов накладных расходов

| N п/п | Виды работ | Нормативы накладных расходов к ФОТ рабочих, занятых в строительной отрасли, % | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Приказ 812/пр | МДС 33 | % | Приказ 812/пр | МДС 34 | % | Приказ 812/пр | МДС 34 | % | ||

| Центральные регионы | МПРКС | РКС | ||||||||

| I | Строительные работы | |||||||||

| 1 | Земляные работы, выполняемые: | |||||||||

| 1.1 | механизированным способом | 92 | 95 | -3,26% | 93 | 100 | -7,53% | 97 | 105 | -8,25% |

| 1.2 | ручным способом | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 1.3 | с применением средств гидромеханизации | 94 | 85 | 9,57% | 95 | 84 | 11,58% | 99 | 94 | 5,05% |

| 1.4 | по другим видам работ (подготовительным, сопутствующим, укрепительным) | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 1.5 | механизированное рыхление и разработка вечномерзлого грунта | 94 | — | 95 | — | 99 | — | |||

| 2 | Горновскрышные работы | 99 | 101 | -2,02% | 100 | 105 | -5,00% | 104 | 119 | -14,42% |

| 3 | Буровзрывные работы | 106 | 110 | -3,77% | 107 | 116 | -8,41% | 111 | 121 | -9,01% |

| 4 | Скважины | 106 | 112 | -5,66% | 107 | 118 | -10,28% | 111 | 123 | -10,81% |

| 5 | Свайные работы, опускные колодцы, закрепление грунтов: | |||||||||

| 5.1 | свайные работы | 117 | 130 | -11,11% | 118 | 138 | -16,95% | 123 | 150 | -21,95% |

| 5.2 | опускные колодцы | 94 | 87 | 7,45% | 95 | 95 | 0,00% | 99 | 107 | -8,08% |

| 5.3 | закрепление грунтов | 94 | 87 | 7,45% | 95 | 95 | 0,00% | 99 | 107 | -8,08% |

| 6 | Бетонные и железобетонные монолитные конструкции и работы в строительстве (за исключением пунктов 6.1, 6.2) | 102 | промышленном 105 жилищно-гражданском 120 | 103 | промышленном 110 жилищно-гражданском 126 | 107 | промышленном 116 жилищно-гражданском 132 | |||

| 6.1 | с применением индустриальных видов опалубки | 108 | — | 109 | — | 113 | — | |||

| 6.2 | конструкции зданий атомных электростанций | 118 | 105 | 11,02% | 119 | 110 | 7,56% | 124 | 116 | 6,45% |

| 7 | Бетонные и железобетонные сборные конструкции и работы в строительстве (за исключением пунктов 7.1 и 7.2) | 110 | промышленном 130 жилищно-гражданском 155 | 111 | промышленном 137 жилищно-гражданском 163 | 116 | промышленном 143 жилищно-гражданском 171 | |||

| 7.1 | жилых, общественных и административно-бытовых зданий промышленных предприятий | 116 | 117 | 122 | ||||||

| 7.2 | конструкции зданий атомных электростанций | 132 | 130 | 1,52% | 133 | 137 | -3,01% | 139 | 143 | -2,88% |

| 8 | Конструкции из кирпича и блоков | 110 | 122 | -10,91% | 111 | 128 | -15,32% | 116 | 134 | -15,52% |

| 9 | Строительные металлические конструкции (за исключением пункта 9.1) | 93 | 90 | 3,23% | 94 | 95 | -1,06% | 98 | 99 | -1,02% |

| 9.1 | конструкции атомных электрических станций | 99 | — | 100 | — | 104 | — | |||

| 10 | Деревянные конструкции | 108 | 118 | -9,26% | 109 | 124 | -13,76% | 113 | 130 | -15,04% |

| 11 | Полы | 112 | 123 | -9,82% | 113 | 129 | -14,16% | 118 | 135 | -14,41% |

| 12 | Кровли | 109 | 120 | -10,09% | 110 | 126 | -14,55% | 114 | 132 | -15,79% |

| 13 | Защита строительных конструкций и оборудования от коррозии | 94 | 90 | 4,26% | 95 | 95 | 0,00% | 99 | 99 | 0,00% |

| 14 | Конструкции в сельском строительстве (за исключением пунктов 14.1, 14.2) | 95 | металлические 90 каркаснообшивные 118 | 96 | металлические 95 каркаснообшивные 124 | 100 | металлические 99 каркаснообшивные 130 | |||

| 14.1 | здания и сооружения из бетонных и железобетонных конструкций | 113 | 130 | -15,04% | 114 | 137 | -20,18% | 119 | 143 | -20,17% |

| 14.2 | установка железобетонных конструкций при строительстве теплиц и овощехранилищ | 99 | 103 | -4,04% | 100 | 108 | -8,00% | 104 | 113 | -8,65% |

| 15 | Отделочные работы | 100 | 105 | -5,00% | 101 | 110 | -8,91% | 105 | 116 | -10,48% |

| 16 | Сантехнические работы: внутренние (трубопроводы, внутренние устройства водопровода, канализации, отопления, газоснабжения, вентиляция и кондиционирование воздуха) | 121 | 128 | -5,79% | 122 | 134 | -9,84% | 127 | 141 | -11,02% |

| 17 | Временные сборно-разборные здания и сооружения | 96 | 96 | 0,00% | 97 | 101 | -4,12% | 101 | 106 | -4,95% |

| 18 | Наружные сети водопровода, канализации, теплоснабжения, газопроводы | 117 | 130 | -11,11% | 118 | 137 | -16,10% | 123 | 143 | -16,26% |

| 19 | Магистральные и промысловые трубопроводы | 111 | 120 | -8,11% | 112 | 126 | -12,50% | 117 | 132 | -12,82% |

| 20 | Теплоизоляционные работы | 97 | 100 | -3,09% | 98 | 105 | -7,14% | 102 | 110 | -7,84% |

| 21 | Автомобильные дороги (за исключением пункта 21.1) | 126 | 142 | -12,70% | 127 | 149 | -17,32% | 132 | 156 | -18,18% |

| 21.1 | устройство покрытий дорожек, тротуаров, мостовых и площадок и прочее | 113 | — | 114 | 119 | — | ||||

| 22 | Железные дороги | 109 | 114 | -4,59% | 110 | 120 | -9,09% | 114 | 125 | -9,65% |

| 23 | Тоннели и метрополитены: | |||||||||

| 23.1 | закрытый способ работ | 146 | 145 | 0,68% | 147 | 150 | -2,04% | 153 | 160 | -4,58% |

| 23.2 | открытый способ работ | 126 | 125 | 0,79% | 127 | 127 | 0,00% | 132 | 140 | -6,06% |

| 24 | Мосты и трубы | 122 | 110 | 9,84% | 123 | 135 | -9,76% | 128 | 148 | -15,63% |

| 25 | Аэродромы | 107 | 115 | -7,48% | 108 | 121 | -12,04% | 112 | 134 | -19,64% |

| 26 | Трамвайные пути | 106 | 112 | -5,66% | 107 | 126 | -17,76% | 111 | 129 | -16,22% |

| 27 | Линии электропередачи | 103 | 105 | -1,94% | 104 | 113 | -8,65% | 108 | 126 | -16,67% |

| 28 | Сооружения связи, радиовещания и телевидения | 98 | 100 | -2,04% | 99 | 105 | -6,06% | 103 | 110 | -6,80% |

| 29 | Горнопроходческие работы: | |||||||||

| 29.1 | прохождение горных выработок | 103 | 108 | -4,85% | 104 | 113 | -8,65% | 108 | 119 | -10,19% |

| 29.2 | другие работы | 97 | 95 | 2,06% | 98 | 100 | -2,04% | 102 | 105 | -2,94% |

| 30 | Земляные конструкции гидротехнических сооружений | 97 | 95 | 2,06% | 98 | 100 | -2,04% | 102 | 105 | -2,94% |

| 31 | Бетонные и железобетонные конструкции гидротехнических сооружений | 117 | 120 | -2,56% | 118 | 126 | -6,78% | 123 | 132 | -7,32% |

| 32 | Каменные конструкции гидротехнических сооружений | 108 | 122 | -12,96% | 109 | 128 | -17,43% | 113 | 134 | -18,58% |

| 33 | Металлические конструкции гидротехнических сооружений | 94 | 90 | 4,26% | 95 | 95 | 0,00% | 99 | 99 | 0,00% |

| 34 | Деревянные конструкции гидротехнических сооружений | 109 | 118 | -8,26% | 110 | 124 | -12,73% | 114 | 130 | -14,04% |

| 35 | Гидроизоляционные работы в гидротехнических сооружениях | 102 | 104 | -1,96% | 103 | 109 | -5,83% | 107 | 114 | -6,54% |

| 36 | Берегоукрепительные работы | 94 | 89 | 5,32% | 95 | 93 | 2,11% | 99 | 98 | 1,01% |

| 37 | Судовозные пути стапелей и слипов | 97 | 97 | 0,00% | 98 | 102 | -4,08% | 102 | 107 | -4,90% |

| 38 | Подводно-строительные (водолазные) работы | 108 | 115 | -6,48% | 109 | 121 | -11,01% | 113 | 127 | -12,39% |

| 39 | Промышленные печи и трубы | 102 | 105 | -2,94% | 103 | 110 | -6,80% | 107 | 116 | -8,41% |

| 40 | Работы по реконструкции зданий и сооружений: | |||||||||

| 40.1 | усиление и замена существующих конструкций, возведение отдельных конструктивных элементов (за исключением работ по приготовлению материалов в построечных условиях) | 103 | 110 | -6,80% | 104 | 116 | -11,54% | 108 | 121 | -12,04% |

| 40.2 | разборка отдельных конструктивных элементов здания (сооружения), а также зданий (сооружений) в целом | 91 | -20,88% | 92 | 116 | -26,09% | 96 | 121 | -26,04% | |

| 41 | Озеленение. Защитные лесонасаждения | 103 | 115 | -11,65% | 104 | 121 | -16,35% | 108 | 140 | -29,63% |

| II | Монтаж оборудования | |||||||||

| 42 | Металлообрабатывающее оборудование | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 43 | Деревообрабатывающее оборудование | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 44 | Подъемно-транспортное оборудование | 92 | 80 | 13,04% | 93 | 84 | 9,68% | 97 | 88 | 9,28% |

| 45 | Дробильно-размольное, обогатительное и агломерационное оборудование | 92 | 80 | 13,04% | 93 | 84 | 9,68% | 97 | 88 | 9,28% |

| 46 | Весовое оборудование | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 47 | Теплосиловое оборудование | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 48 | Компрессорные установки, насосы и вентиляторы | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 49 | Электротехнические установки (за исключением пункта 52): | |||||||||

| 49.1 | на атомных электростанциях | 113 | 110 | 2,65% | 114 | 116 | -1,75% | 119 | 121 | -1,68% |

| 49.2 | на горнорудных объектах | 97 | — | 98 | — | 102 | — | |||

| 49.3 | на других объектах | 97 | 95 | 2,06% | 98 | 100 | -2,04% | 102 | 105 | -2,94% |

| 50 | Электрические печи | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 51 | Оборудование связи (за исключением пункта 52): | |||||||||

| 51.1 | прокладка и монтаж сетей связи | 90 | 100 | -11,11% | 91 | 105 | -15,38% | 95 | 110 | -15,79% |

| 51.2 | монтаж радиотелевизионного и электронного оборудования | 95 | 92 | 3,16% | 96 | 97 | -1,04% | 100 | 101 | -1,00% |

| 51.3 | прокладка и монтаж междугородных линий связи | 111 | 120 | -8,11% | 112 | 126 | -12,50% | 117 | 132 | -12,82% |

| 51.4 | устройство сигнализации, централизации, блокировки и связи на железных дорогах | 94 | 92 | 2,13% | 95 | 97 | -2,11% | 99 | 101 | -2,02% |

| 52 | Устройство средств посадки самолетов и систем управления воздушным движением на аэродромах | 96 | 95 | 1,04% | 97 | 100 | -3,09% | 101 | 105 | -3,96% |

| 53 | Приборы, средства автоматизации и вычислительной техники (за исключением пункта 52) | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 54 | Технологические трубопроводы | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 55 | Оборудование атомных электрических станций | 109 | 101 | 7,34% | 110 | 106 | 3,64% | 114 | 111 | 2,63% |

| 56 | Оборудование прокатных производств | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 57 | Оборудование для очистки газов | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 58 | Оборудование предприятий черной металлургии | 92 | 80 | 13,04% | 93 | 84 | 9,68% | 97 | 88 | 9,28% |

| 59 | Оборудование предприятий цветной металлургии | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 60 | Оборудование предприятий химической и нефтеперерабатывающей промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 61 | Оборудование предприятий угольной и торфяной промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 62 | Оборудование сигнализации, централизации, блокировки и контактной сети на железнодорожном транспорте | 95 | 92 | 3,16% | 96 | 97 | -1,04% | 100 | 101 | -1,00% |

| 63 | Оборудование метрополитенов и тоннелей | 96 | 80 | 16,67% | 97 | 84 | 13,40% | 101 | 88 | 12,87% |

| 64 | Оборудование гидроэлектрических станций и гидротехнических сооружений | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 65 | Оборудование предприятий электротехнической промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 66 | Оборудование предприятий промышленности строительных материалов | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 67 | Оборудование предприятий целлюлозно-бумажной промышленности | 91 | 80 | 12,09% | 92 | 84 | 8,70% | 96 | 88 | 8,33% |

| 68 | Оборудование предприятий текстильной промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 69 | Оборудование предприятий полиграфической промышленности | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 70 | Оборудование предприятий пищевой промышленности | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 71 | Оборудование театрально-зрелищных предприятий | 87 | 80 | 8,05% | 88 | 84 | 4,55% | 91 | 88 | 3,30% |

| 72 | Оборудование зернохранилищ и предприятий по переработке зерна | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 73 | Оборудование предприятий кинематографии | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 74 | Оборудование предприятий электронной промышленности и промышленности средств связи | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 75 | Оборудование предприятий легкой промышленности | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 76 | Оборудование учреждений здравоохранения и предприятий медицинской промышленности | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 77 | Оборудование сельскохозяйственных производств | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 78 | Оборудование предприятий бытового обслуживания и коммунального хозяйства | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 79 | Оборудование общего назначения | 92 | 80 | 13,04% | 93 | 84 | 9,68% | 97 | 88 | 9,28% |

| 80 | Изготовление технологических металлических конструкций в условиях производственных баз | 90 | 66 | 26,67% | 91 | 66 | 27,47% | 95 | 66 | 30,53% |

| 81 | Контроль монтажных сварных соединений | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 82 | Дополнительное перемещение оборудования и материальных ресурсов, сверх предусмотренного государственными элементными сметными нормами на монтаж оборудования | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| III | Пусконаладочные работы | |||||||||

| 83 | Пусконаладочные работы (за исключением технологического оборудования АЭС) | 74 | 65 | 12,16% | 75 | 68 | 9,33% | 78 | 72 | 7,69% |

| 84 | Пусконаладочные работы технологического оборудования АЭС | 83 | 84 | 87 | ||||||

| IV | Ремонтно-строительные работы | |||||||||

| 85 | Земляные работы, выполняемые: | |||||||||

| 85.1 | механизированным способом | 89 | 78 | 12,36% | 90 | 82 | 8,89% | 93 | 86 | 7,53% |

| 85.2 | вручную | 87 | 75 | 13,79% | 88 | 79 | 10,23% | 91 | 83 | 8,79% |

| 86 | Фундаменты | 93 | 93 | 0,00% | 94 | 98 | -4,26% | 98 | 102 | -4,08% |

| 87 | Стены | 92 | 86 | 6,52% | 93 | 90 | 3,23% | 97 | 95 | 2,06% |

| 88 | Перекрытия | 92 | 85 | 7,61% | 93 | 89 | 4,30% | 97 | 94 | 3,09% |

| 89 | Перегородки | 92 | 89 | 3,26% | 93 | 93 | 0,00% | 97 | 98 | -1,03% |

| 90 | Проемы | 90 | 82 | 8,89% | 91 | 86 | 5,49% | 95 | 90 | 5,26% |

| 91 | Полы | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| 92 | Крыши, кровли | 90 | 83 | 7,78% | 91 | 87 | 4,40% | 95 | 91 | 4,21% |

| 93 | Лестницы, крыльца | 89 | 76 | 14,61% | 90 | 80 | 11,11% | 93 | 84 | 9,68% |

| 94 | Печные работы | 89 | 78 | 12,36% | 90 | 82 | 8,89% | 93 | 86 | 7,53% |

| 95 | Штукатурные работы | 89 | 79 | 11,24% | 90 | 83 | 7,78% | 93 | 87 | 6,45% |

| 96 | Малярные работы | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| 97 | Стекольные, обойные и облицовочные работы | 90 | 77 | 14,44% | 91 | 81 | 10,99% | 95 | 85 | 10,53% |

| 98 | Лепные работы | 90 | 74 | 17,78% | 91 | 78 | 14,29% | 95 | 81 | 14,74% |

| 99 | Внутренние санитарно-технические работы: | |||||||||

| 99.1 | демонтаж и разборка | 87 | 74 | 14,94% | 88 | 78 | 11,36% | 91 | 81 | 10,99% |

| 99.2 | смена труб, санприборов, запорной арматуры и другое | 103 | 103 | 0,00% | 104 | 108 | -3,85% | 108 | 113 | -4,63% |

| 100 | Наружные инженерные сети: | |||||||||

| 100.1 | демонтаж, разборка, очистка; | 89 | 74 | 16,85% | 90 | 78 | 13,33% | 93 | 81 | 12,90% |

| 100.2 | замена участков трубопроводов, восстановление и замена изделий и другое | 104 | 108 | -3,85% | 105 | 108 | -2,86% | 109 | 113 | -3,67% |

| 101 | Электромонтажные работы | 91 | 85 | 6,59% | 92 | 89 | 3,26% | 96 | 94 | 2,08% |

| 102 | Благоустройство | 102 | 104 | -1,96% | 103 | 109 | -5,83% | 107 | 114 | -6,54% |

| 103 | Прочие ремонтно-строительные работы | 92 | 78 | 15,22% | 93 | 82 | 11,83% | 97 | 86 | 11,34% |

| V | Капитальный ремонт оборудования | |||||||||

| 104 | Капитальный ремонт и модернизация оборудования лифтов (ГЭСНмр 81-06-01-. ), за исключением отделов 5 и 6 | 89 | 80 | 10,11% | 90 | 84 | 6,67% | 93 | 88 | 5,38% |

| Капитальный ремонт и модернизация оборудования лифтов (ГЭСНмр 81-06-01-. ), отделы 5 и 6 | 74 | 80 | -8,11% | 75 | 84 | -12,00% | 78 | 88 | -12,82% | |

| 105 | Ревизия трубопроводной арматуры | 90 | 80 | 11,11% | 91 | 84 | 7,69% | 95 | 88 | 7,37% |

| VI | Прочие работы | |||||||||

| 106 | погрузочно-разгрузочные работы | 90 | 100 | -11,11% | 90 | 100 | -11,11% | 90 | 100 | -11,11% |

| 107 | перевозка строительных грузов автомобильным транспортом | 94 | 120 | -27,66% | 94 | 120 | -27,66% | 94 | 120 | -27,66% |

| 108 | изготовление в построечных условиях материалов, полуфабрикатов, металлических и трубопроводных заготовок | 73 | 66 | 9,59% | 73 | 66 | 9,59% | 73 | 66 | 9,59% |

| 109 | Получение электроэнергии от передвижных источников снабжения | 78 | — | 78 | — | 78 | — | |||

В целом всю картину видите в сравнительной таблице.

В заключении выделю что нет теперь у нас коэффициентов при работе с упрощенной системой налогообложения, данная тема широко обсуждается на протяжении многих лет, и выход новых методик поставит в данном вопросе точку.

Отсутствие приложений с поэлементной структурой накладных расходов (удельный вес затрат в процентном отношении) аналогично внесет ряд сложностей, связанных с расчетом, в первую очередь компенсации НДС при УСН. С другой стороны, разработчики методик данной темы сторонятся, и все методики, которые сейчас выходят предполагают формирование сметной стоимости на этапе архитектурно-строительного проектирования (до выхода на конкурсные процедуры), а подрядчик с УСН у нас появляется после конкурсных процедур.

Относительно изменения нормативов все сами видите в сравнительной таблице, есть и снижения, и увеличения нормативов. Ждем внесения новых методик в федеральный реестр сметных нормативов для их полноценного применения.

Ну и конечно ждем обновления программных комплексов, для возможности автоматизировано применять новые методики.

Навалихин Антон Леонидович,

Ведущий преподаватель учебного центра компании Дженерал Смета.