Можно ли застраховать компьютер

Купите ОСАГО онлайн

Простое оформление за 5 минут

Купите ОСАГО онлайн

Простое оформление за 5 минут

Путешествуйте по России и миру

c туристическим полисом

Путешествуйте с комфортом

Год онлайн-консультаций

врачей и психологов за 1800 рублей

Врачи онлайн за 1800 рублей

Антикризисное предложение

опытным агентам

Антикризисное предложение

опытным агентам

Страхование от несчастных случаев

Защитите себя и своих близких

на случай непредвиденных ситуаций

Страхование от несчастных случаев

Добровольное медицинское

страхование

Сохраните здоровье вместе с РЕСО-Гарантия

Добровольное медицинское страхование

АГЕНТ РЯДОМ – найдите своего страхового консультанта

Мы ищем агентов рядом с вами на основе геоданных. Чтобы воспользоваться сервисом, разрешите нам отслеживать ваше местонахождение.

Лента новостей

Здоровье сотрудников университета путей сообщения в Санкт-Петербурге под защитой РЕСО-Гарантия

Изменения в графике работы Центра выплат в Москве на период с 28 октября по 8 ноября

РЕСО-Гарантия выплатила более 5 млн рублей за разобранный автомобиль

Отслеживайте статус страхового случая в приложении РЕСО Мобайл

Автострахование от РЕСО-Гарантия

РЕСО-Гарантия © – универсальная страховая компания. В числе наших приоритетов автострахование (как автоКАСКО, так и страхование ОСАГО), добровольное медицинское страхование, страхование имущества (в т.ч. страхование недвижимости), страхование ответственности (в т.ч. добровольная автогражданка) и грузов. Для определения стоимости страховых полисов на калькуляторах сайта вы можете произвести расчет КАСКО (страхование рисков «Хищение», «Ущерб»), рассчитать стоимость полиса ОСАГО и дополнительного страхования АГО, «Зеленая карта» и таких услуг, как ипотечное страхование, страхование квартиры, страхование дачи, ДМС, страхование путешественников, страхование жизни.

Страхование имущества: можно ли застраховать ПК?

Где застраховать персональный компьютер или ноутбук в 2021 году

На сегодняшний день почти в каждом доме есть персональный компьютер или ноутбук, а ведь 20 лет назад некоторые люди даже не знали, что такое интернет, а тем более понятия не имели о том, что когда-то можно будет работать из дома (о том кем можно работать из дома читайте в нашей статье Как и где заработать онлайн? ).

И вот в 2020 году весь мир охватила пандемия коронавирусной инфекции, почти вся планета спряталась дома и начала осваивать современные технологии.

Многие узнали для себя то, о чем даже не задумывались раньше, другие нашли себя в творчестве, стали снимать видео и делиться ими в интернете, но большая часть из нас была вынуждена перейти на дистанционный режим работы, не говоря уже об образовании. Данные меры не раз заставляли нас задуматься: а что если с моим компьютером что-то случится, как я тогда буду работать?

Как застраховать ноутбук?

Давайте наконец разберемся, можно ли в нашей стране застраховать такое имущество, как персональный компьютер, и что для этого нужно.

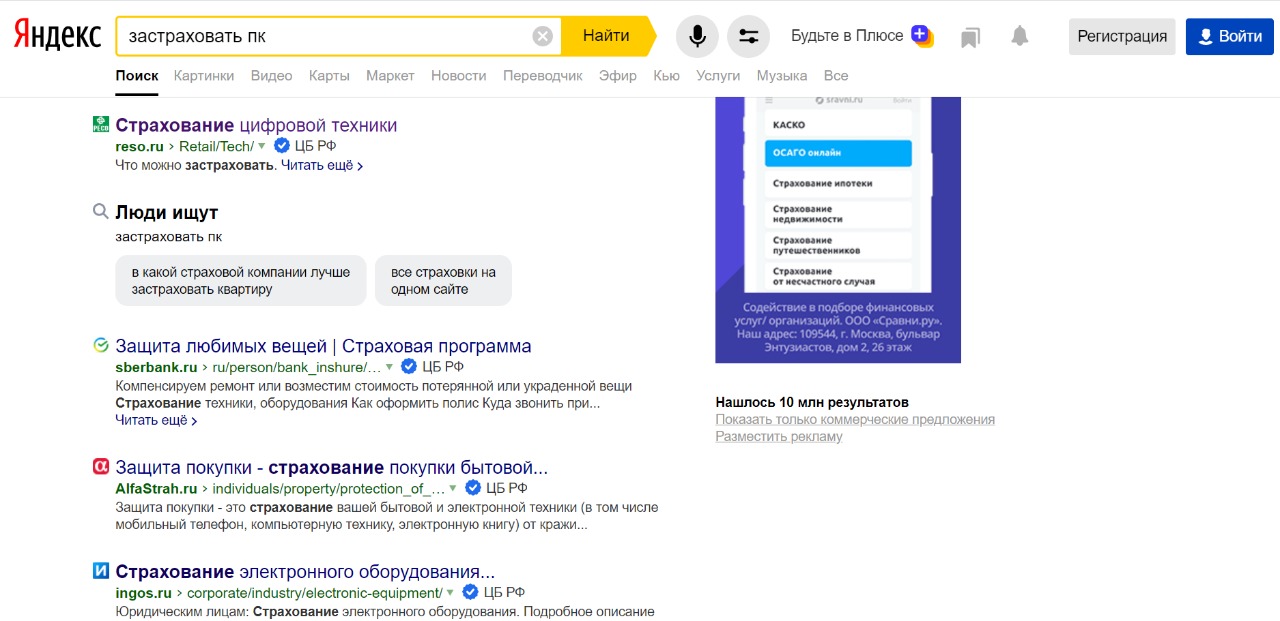

Чтобы узнать, какие страховые компании предлагают защиту для ПК, я обратился к Яндексу. Пойдем по порядку.

“РЕСО-Гарантия” застрахует компьютер?

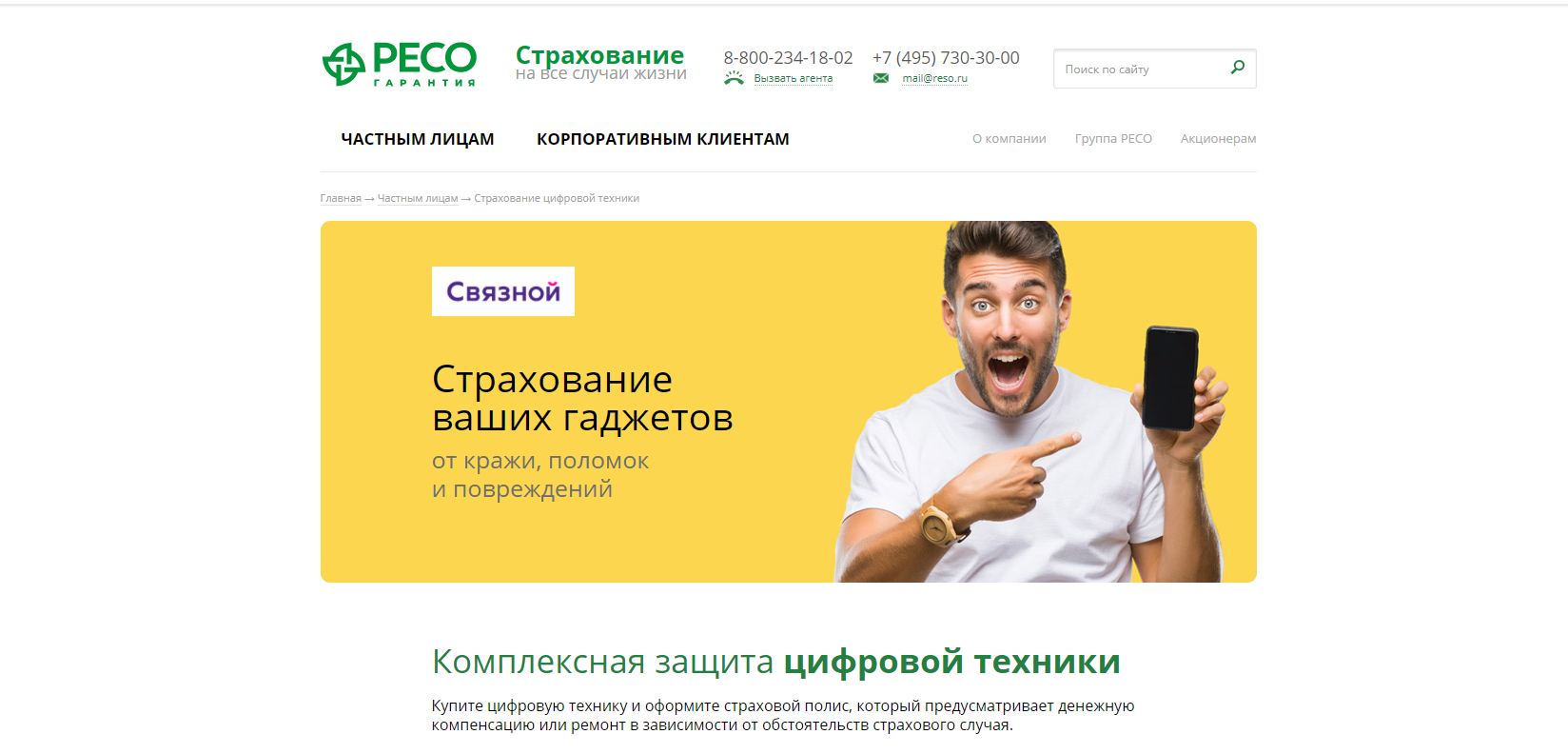

Первой, что мне выдал поисковик, оказалась страховка от компании “РЕСО” под названием «Страхование ваших гаджетов», а также сноска – от кражи, поломок, повреждений. Информации на сайте категорически мало, но давайте попробуем разобраться, подходит ли нам данное предложение.

Что же компания предлагает застраховать:

Далее следует информация о том, какие риски предусматривает страховка.

Казалось бы, обширный список рисков, присутствует гарантия и комплексная защита, но дальше следует информация о том, что данная страховка распространяется только одновременно с покупкой новой техники. Так как компания сотрудничает с сетью магазинов электроники и бытовой техники «Связной», нам предлагают посетить один из ближайших салонов и проконсультироваться с сотрудником.

Так как мне эта страховка не подходит, попробую оценить ситуацию, если бы я решил купить себе новую технику, например, ноутбук. Поскольку в технике я разбираюсь, мне бы хотелось, чтобы я сам был волен изучить варианты страховки и подобрать себе подходящую, а затем оформить покупку онлайн вместе с предлагаемой защитой. Такой функционал на сайте отсутствует, но присутствует информация о том, что именно сотрудник будет подбирать оптимальный вариант страховки и оформлять мою покупку. На сайте категорически мало информации о том, что именно представляют из себя такие программы защиты, как защита покупки, гарантия+, комплексная защита. Из всего следует, что для получения страховки я должен посетить ближайший салон «Связного».

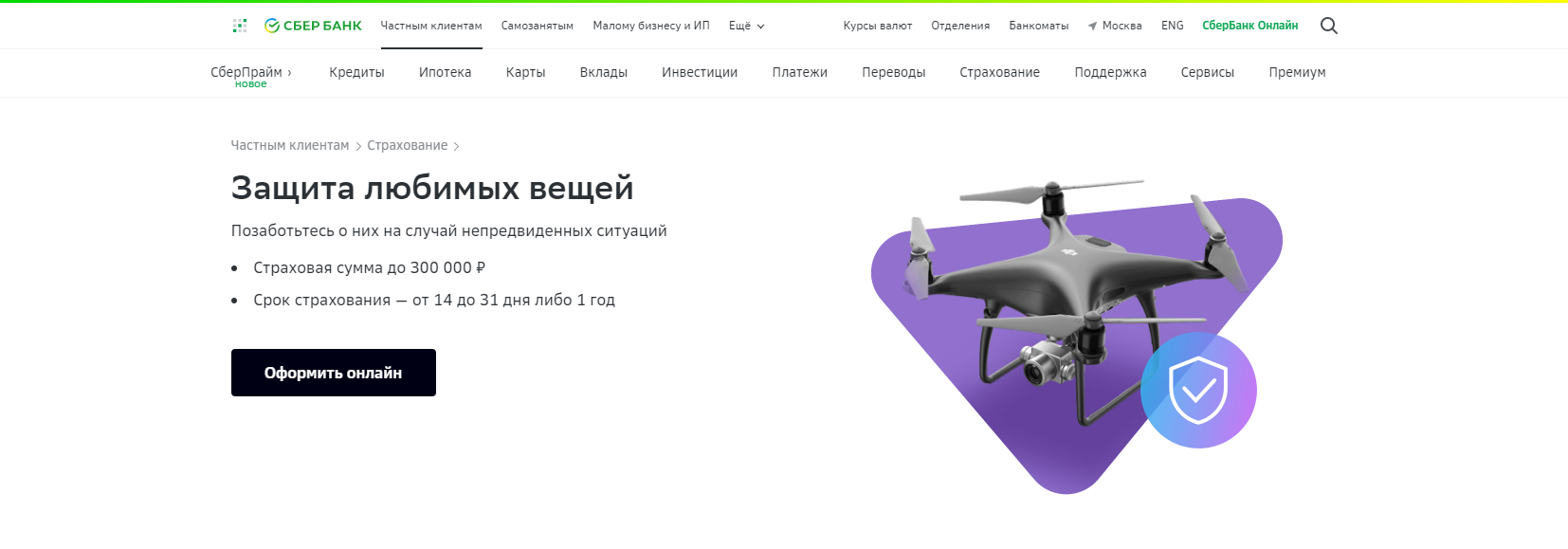

Полис от “СберСтрахование” по страхованию ноутбука – просто?

Я сразу обратил внимание на информацию о том, какое имущество не принимается к страхованию. И первое, что увидел: нельзя застраховать вещь, с момента покупки которой прошло больше года. Мой ПК приобретен очень давно, примерно 10 лет назад, я не привык покупать новый каждый год, а просто обновлял его составляющие, чтобы не отставать от мира и развития технологий. Получается, что данная страховка мне не подходит, но давайте представим, что я купил себе ноутбук полгода назад, и возьмем примерную стоимость в 100 000 рублей. Согласитесь, сумма немаленькая, и очень обидно будет, если с моим вложением что-то случится.

Максимальный размер покрытия для ноутбуков и планшетов – до 150 000 рублей. Эта информация для нас очень важна, поскольку компания также не принимает на страхование имущество, стоимость которого превышает максимальный размер покрытия.

Страховка предлагает очень гибкий спектр защиты, начиная от повреждения техники жидкостью, заканчивая тем, что мой ноутбук могут случайно уронить дети. Очень удобно, учитывая, что люди любят перекусить прямо перед своей рабочей техникой, а тем более выпить за работой чашечку кофе.

Стоит отметить, что в случае, когда технику не удается починить, компания возместит ущерб, равный стоимости вашего оборудования. Так же полисом предусматриваются кража и многие другие неприятности.

Срок страхования составляет от 14 до 31 дня, а также есть возможность оформления на 1 год. Очень удобно оформить полис на 14 дней, например, если человек с ноутбуком отправляется в командировку.

Вот какие риски покрывает страховая компания в случае с ноутбуком:

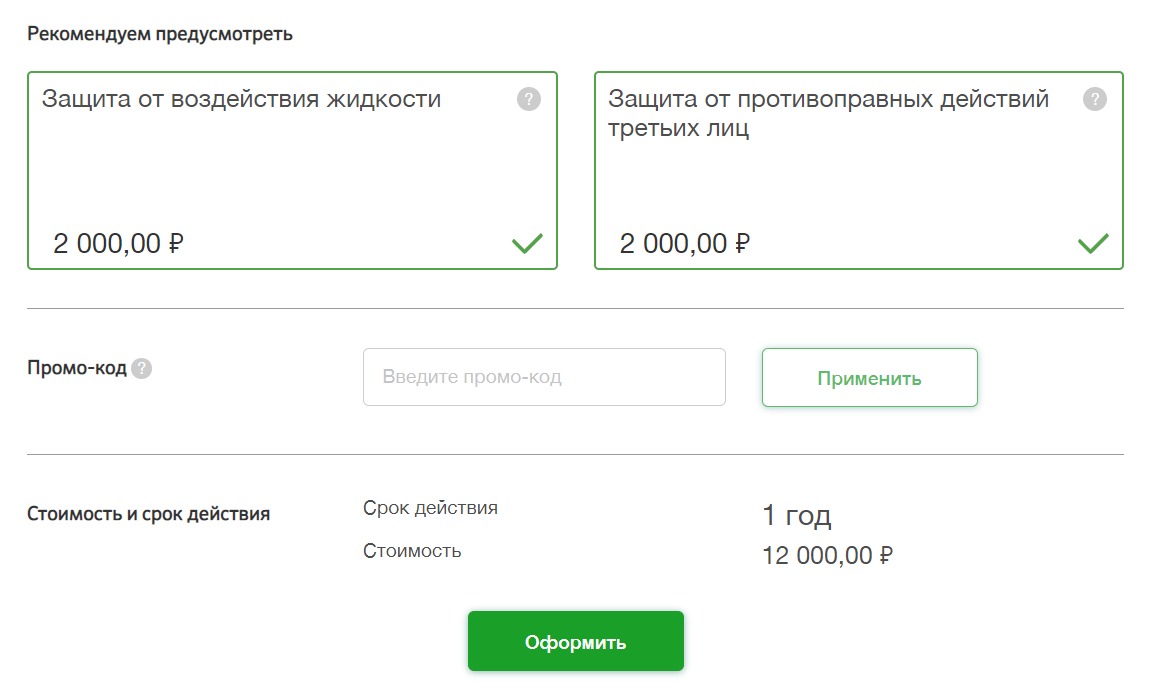

Также в качестве дополнительных услуг нам предлагают включить в полис защиту от воздействия жидкости и противоправных действий третьих лиц, соответственно, за дополнительную плату.

Еще один важный пункт – безусловная франшиза (это часть от убытка, которая не возмещается). Она означает, что, если застрахованная вещь повреждена частично, утрачена или полностью погибла, устанавливается безусловная франшиза — 20% от суммы возмещаемого ущерба по каждому страховому случаю.

Давайте попробуем оформить полис, а заодно и узнаем, что для этого потребуется, а самое главное, сколько это будет стоить.

Вспомним, что наша цель – застраховать ноутбук стоимостью 100 000 рублей. Попробуем сделать это на разный срок, на 1 год и на 2 недели. Среди дополнительных опций у нас защита от жидкости и от третьих лиц, что на самом деле, по-моему мнению, самые важные пункты. Выбрав оба пункта, получаем стоимость полиса на год – 12 000 рублей. Достаточно дорого, чуть больше 10% от стоимости самого ноутбука.

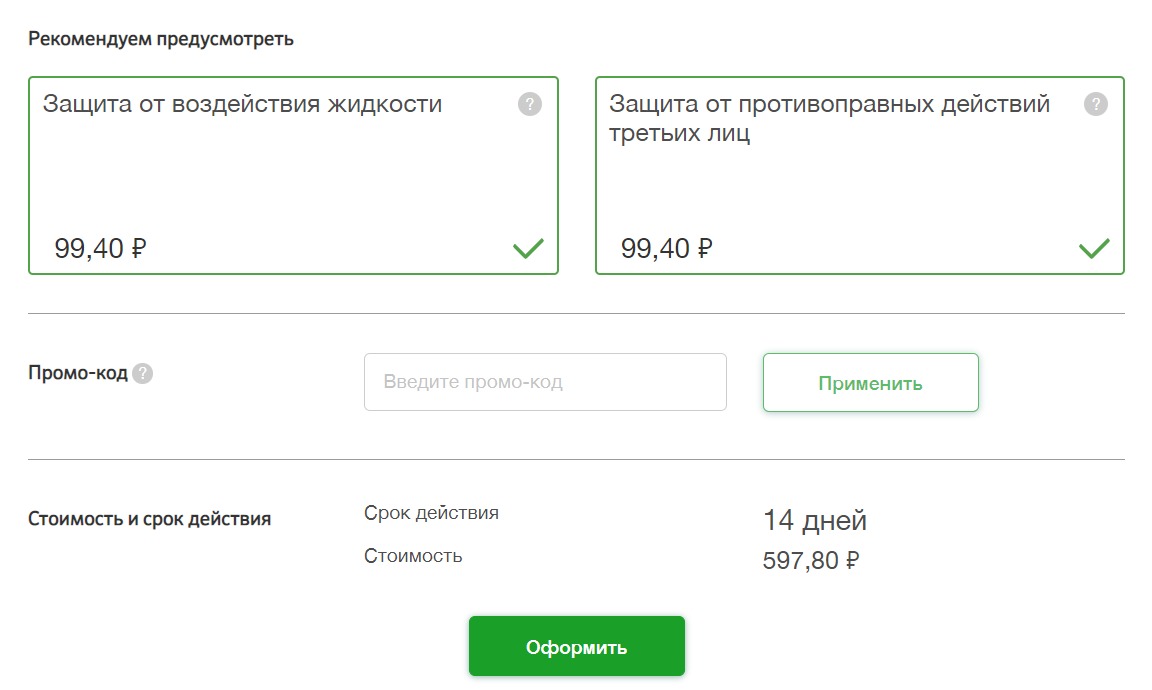

Вернемся к длительности и попробуем оформить полис на 2 недели. Опять же поставлю все галочки, чтобы убедиться, что вещь будет защищена полностью. Таким образом, стоимость полиса составляет всего 600 рублей.

Мне стало интересно, насколько сильно зависит стоимость полиса от стоимости ноутбука. Я вписал 20 000 в графу стоимость и выбрал длительность в 1 год. При такой стоимости, отметив все дополнительные пункты страховки, мы получаем цену – 2 400 рублей в год.

Стоимость полиса кардинально изменилась, причем ровно в 5 раз, как и стоимость ноутбука. Со стоимостью разобрались, давайте перейдем к оформлению. Для этого нам потребуется следующая информация:

Данные пункты являются обязательными, и без них у вас не получится оформить страховку.

Можно ли купить страховку ноутбука в “АльфаСтрахование”?

Следующей компанией в моем поиске оказалась «АльфаСтрахование». Полис называется «Защита покупки» и предлагает страхование от кражи, злоумышленных действий третьих лиц, повреждений и поломок. Давайте разберемся поподробнее.

Полис предлагает страхование мобильного телефона, компьютерной техники и электронных книг. Затем следует информация, что полис приобретается одновременно с покупкой новой техники в одном из салонов связи или магазине бытовой техники и электроники.

Информации на сайте категорически мало, единственное, что мне удалось узнать, что полис оформляется на 12 месяцев и защищает от таких ситуаций как: повреждение, гибель или утрата бытовой техники или электроники в результате пожара, взрыва бытового газа, удара молнии, повреждения водой, стихийных бедствий, падения летающих объектов или их обломков, падения деревьев, наезда транспортного средства на территории жилого помещения (наверное, если у меня дома будут снимать новый форсаж), указанного в полисе, а также воздействия третьих лиц на территории всего мира. К сожалению, остальная информация на сайте отсутствует, видимо, нужно узнавать при покупке.

Итоги по страховым компаниям

Очень жаль, но мне не подходит ни один из предложенных полисов. У меня старый компьютер, который я обновляю примерно раз в год, и, скорее всего, мне нужно искать страховку на отдельные его составляющие, например, жесткий диск. Пока что я не планирую покупать ноутбук, но, если такая необходимость появится, я буду знать, куда нужно обращаться. Давайте теперь разберем все минусы и плюсы тех товаров, которые нам предложили сегодня.

РЕСО-Гарантия

Итак, первой у нас была страховка от компании «РЕСО-Гарантия». Информации на сайте очень мало, что на самом деле удивительно: в реалиях 2021 года, когда люди готовы покупать продукт, лишь бы все выглядело красиво и удобно… Отсутствует оформление полиса онлайн, что логично, ведь получить его можно только при одновременной покупке. Поскольку информации слишком мало, судить о том, что из себя представляет данная страховка, очень тяжело. Ни слова не сказано о стоимости полиса, и как она изменяется в зависимости от предлагаемых тарифов. Лично для меня продукт очень сырой. К сожалению, данный вариант мне совсем не подходит, и, даже если я решу приобрести ноутбук, обращаться в данную компанию не вижу смысла. Однако все же некоторым людям прим покупке ноутбук можно рассматривать этот вариант, но нужно обязательно ознакомиться со всеми условиями, поэтому – 2/5.

Второй по очереди была страховка от компании «СберСтрахование». Прекрасно оформленный сайт, вся информация как на ладони, но меня немножко смутила стоимость полиса на год – 12 000 рублей. Напомню, что при моих условиях это больше 10% процентов от стоимости ноутбука. Но стоит изменить длительность действия на 2 недели, мы получаем совершенно другие цифры, которые не могут не радовать. Возможность оформления онлайн, большой спектр рисков, которые покрывает полис. Все хорошо, но стоимость не дает мне покоя. Из-за этого придется снизить оценку – 4/5. Все еще хороший результат, на мой взгляд, тем более достойных конкурентов мы до сих пор не встретили.

АльфаСтрахование

Третьим продуктом, который мне попался, оказалась страховка под названием «Защита покупки» от компании «АльфаСтрахование». На сайте лишь информация о том, какие риски покрывает полис, который в свою очередь оформляется одновременно с покупкой новой техники. К сожалению, я не могу даже примерно оценить данный продукт, ведь информации о нем практически нет. Оценку я не ставлю, но это скорее минус, чем плюс.

Заключение

Очень жаль, что на рынке страхования нет такого продукта, который мне нужен. Технологии развиваются с огромной скоростью, и на сегодняшний день почти в каждой квартире есть средний ПК, которым пользуются каждый день, и на котором работают. Возможно, должно пройти еще несколько лет, прежде чем такой продукт появится на рынке.

Не стоит забывать и о майнерах, которые меняют компьютеры чаще, чем ботинки, и готовы в любой момент нажиться на страховке. Разобраться, майнил владелец ПК или нет, достаточно тяжело, а возмещать ущерб нужно как можно быстрее. Наверное, сегодня этот фактор очень сильно влияет на страховые компании, но я очень надеюсь, что скоро все изменится.

Рекомндую прочитать интересную статью про личный опыт по страхованию другого гаджета – фотоаппарата в статье Страхование фотоаппарата онлайн: где и как застраховать камеру Canon 1Dx, уверен будет интересно!

Интересные статьи и разбор страховых продуктов в рубрике Контрольная закупка.

Что нужно знать, если вы хотите застраховать свой гаджет

Cтраховой эксперт Insurance Team

Раньше люди страховали только самые ценные вещи (и не только вещи) — недвижимость, автомобиль, жизнь. Сейчас ценностей в нашей жизни стало больше. Например, гаджеты, которыми мы пользуемся практически каждую минуту: смартфоны, планшеты, фотоаппараты и так далее.

Михаил Михеев, страховой эксперт Insurance Team, рассказывает, есть ли отличие между российскими и западными страховками на гаджеты, а также на что нужно обратить внимание, если вам нужно ее приобрести.

Более 50% москвичей меняют смартфоны раз в 2-3 года

Немного статистики: НИУ ВШЭ и РЭУ им. Г.В. Плеханова провели исследование потребительских привычек и предпочтений на рынке смартфонов Москвы. Оказалось, что 54% опрошенных меняют смартфон раз в два-три года. Другое исследование показывает, что американцы проверяют смартфон чаще, чем 300 раз в день.

Мобильные гаджеты — дорогие, маленькие и хрупкие, но мы пользуемся ими при любой погоде и в любых ситуациях, поэтому риск разбить их или потерять, выше, чем в случае c остальными страховыми объектами.

Многие цифровые ритейлеры предлагают застраховать смартфоны, планшеты и даже умные часы. Например, подобную услугу предлагают в « Евросети », «Связном», салонах связи «Билайна» и «МТС», а также цифровом супермаркете DNS и так далее.

Как работает такая страховка? Есть ли разница между российскими и западными страховыми полисами на айфоны? Какие у такой страховки риски? Есть ли у этого направления в страховой индустрии будущее? Разбираемся.

Страхование покупки за рубежом

В большинстве стран iPhone можно застраховать в страховой компании (в каждой стране есть свои национальные особенности). Например, в США (где страховой рынок довольно хорошо развит), их сразу несколько — это SquareTrade, Loveit Coverit, Worth Ave. Group и другие.

Такая страховка чаще всего действует как стандартный страховой контракт — каждый месяц страхователь платит небольшой взнос, который включается в общий счет за телефон. Этот счет пользователь получает ежемесячно — это примерный аналог тарифа сотового оператора в России. Такие ежемесячные платы могут «съедать» от 165 до 240 долларов в год.

Существуют страховые программы с единичным взносом (например, 99 долларов за два года, но после этого срока все равно включается помесячная тарификация).

Еще одна особенность — франшиза. В случае с iPhone она может составлять от 50 до 200 долларов. Это полезно только в том случае, если телефон не подлежит восстановлению. В остальных ситуациях стоимость оплаты страховки и компенсация размера франшизы при наступлении страхового случая в сумме могут равняться стоимости нового телефона.

Во многих странах одним из пунктов страхового контракта может быть замена неисправного телефона на аналогичный. Нередки случаи, когда страхователь выплачивает комиссию по страховке, при наступлении страхового случая компенсирует размер франшизы, и получает подержанный (refurbished) телефон, у которого в прошлом тоже могут быть свои поломки и особенности (и в любом случае это уже не новое устройство).

У страховки, купленной у ритейлера или страховой компании, есть аналоги — страховка производителя, то есть, в случае с iPhone, AppleCare. За 99 долларов можно застраховать телефон на 2 года — в программу входит постоянная техническая поддержка (по телефону или в Apple Store), два ремонта — каждый с франшизой на 79 долларов, быстрая замена и возможность быстрой перепродажи с доплатой от AppleCare.

Однако программа не покрывает кражу, а любую починку после первых двух придется делать за свои деньги. Кроме того, стоимость двух починок вместе с первоначальным взносом составляет 257 долларов (99+79+79) — примерная стоимость обычного страхового полиса.

А в России?

У нас страховка мобильного устройства преимущественно приобретается в магазине-ритейлере, который сотрудничает с какой-либо страховой компанией. Купить ее самостоятельно тоже можно — у страховщика, который предоставляет соответствующие услуги.

Разброс цен на страховку — обычно от 1,5% до 15% цены гаджета. В «Связном» или другом ритейлере она может обойтись чуть дороже, чем покупка полиса непосредственно у страховой компании.

Стоимость страховки зависит от множества факторов — цены устройства, объема сервиса, который страхователь может получить (например, только гарантийные случаи, или поломки в результате использования, или кража и т. д.).

По страховке обычно можно обратиться в сервисный центр, определенный страховщиком, и отремонтировать устройство (если оно подлежит ремонту). Главное, не заниматься самостоятельной починкой и сохранить все, что могло «отвалиться» от устройства (вплоть до осколков экрана).

А вот страховку от производителя в России получить сложнее. Например, Apple Care можно приобрести только для ноутбуков Apple — застраховать MacBook, MacBook Air и (или) 13-дюймовый MacBook Pro можно за 19 900 рублей.

Хотелось бы отметить, что сегодня на российском рынке страхования, к сожалению, наблюдается неоднозначная картина. Страховые компании регулярно говорят о том, что нужно увеличить количество договоров страхования в пересчете на человека и развивать рынок. Но когда дело доходит до рискового сегмента — а гаджеты подвержены повреждениям (царапины, трещины, иные деформации) — активность практически сходит на нет.

По этой причине в большинстве случаев население приобретает за минимальную сумму защитные корпусы, и, разумеется, не вспоминает о страховании при покупке гаджета. Поэтому страховым компаниям еще предстоит провести серьезную работу, чтобы предложить продукт, который будет интересным для клиентов, а не строится по принципу «у них есть, а мы чем хуже» (в сравнении с европейским/американским страховым рынком).

Плюсы, минусы и подводные камни

Есть несколько пунктов, на которые нужно обязательно обращать внимание в договоре о страховании гаджета — будь то телефон, фотоаппарат или даже стиральная машина.

Страховые полисы бывают разных типов.

Например, в «Связном» (страховка от «ВТБ Страхование») программа «Сертификат сервисного обслуживания» продляет срок гарантийного обслуживания, «Защита покупки» защищает от кражи (компенсация стоимости устройства) или от поломки вне гарантийных случаев (компенсация стоимости ремонта), а «Комплексная защита» включает в себя две предыдущие программы.

Поэтому нужно тщательно изучить договор о страховании — там прописывается, по каким случаям можно получить компенсацию.

Договор всегда будет полезным, если у потребителя есть четкое понимание, от каких рисков он страхуется, и явная необходимость в заключении подобной сделки. Когда это навязанная услуга (покупка в кредит с максимальными исключениями), то ничего хорошего из подобной сделки, естественно, не выйдет.

Например, иногда в страховку не входят повреждения экрана, которые не влияют на функциональность устройства. В других случаях, чтобы получить компенсацию, обязательна нужна справка из полиции — такие страховки распространяются только на кражу или грабеж.

Еще нужно обратить внимание на то, распространяется ли страховка на случайные повреждения или внутренние поломки без внешних признаков повреждений. Если нет, в первом случае можно не получить покрытие при падении телефона на пол, во втором — при его «утоплении».

Что нужно, чтобы страховой рынок развивался

Потеря устройства — самый неудачный страховой случай. Доказать, что вы потеряли телефон, очень сложно, поэтому страховые компании пытаются всячески оградить себя от рисков и убрать этот случай из страховки. Чтобы исключить подобные ситуации, над процессами страхования еще нужно работать, упрощать процедуру регулирования с учетом наших реалий.

Начинать можно с малого, прививая нормы страхования, когда клиент четко представляет, зачем ему страховой договор, и в чем его выгода от заключения сделки со страховщиком. К сожалению, сейчас сложившаяся на рынке ситуация говорит об обратном.

Взять, например, ОСАГО: когда клиент оплачивает его стоимость, он справедливо полагает, что его гражданская ответственность застрахована на 400 тысяч рублей. Но, будучи виновником аварии, владелец ОСАГО может быть вынужден оплатить страховой разницу между понесенными расходами и выплатой по ОСАГО (компенсировать «износ»).

Получается, что сперва мы объясняем, как работает ОСАГО, почему оно защищает страхователя, а потом просим компенсировать страховой компании сумму в 100 тысяч (к примеру, при ущербе в 200 тысяч рублей).

Исключение сервиса «замалчивания» позволит развивать страховой рынок и отдельные новые продукты в виде страховки на гаджеты. Когда человек будет четко понимать, в каком случае он сможет получить страховое покрытие, ему будет проще определиться, нужна ему страховка или нет. Это сразу повысит доверие к страховым компаниям и принесет выгоду всем участникам рынка.

Как разводят в магазинах бытовой техники и как этого избежать

Думаю многие уже слышали о том, как разводят людей в крупных магазинах бытовой техники, да и не только. Но не все знают, как купить товар с максимальной выгодой для себя и при этом не остаться обманутым.

С чего все началось?

Все началось с переезда в новую квартиру в Химках. Никакой техники в ней не было, да и ремонта тоже. Брали не вторичку, и, соответственно, нужно было купить технику. Пошли мы во всеми любимый магазин «М.Видео». Недолго выбирали, консультант подсказал холодильник, стоимость которого со скидкой составила 37 000 рублей. Скидка была очень хорошая — так он стоит почти 50 000 — и сам холодильник нам понравился, поэтому решили его взять. Взяли холодильник фирмы Whirlpool. И, как водится у нас на Руси, решили сделать это в рассрочку. И вот тут началось самое интересное.

Началась уже заезженная годами и всеми знакомая схема «чтобы купить в рассрочку, нужна страховка». Продавец мне попался, видимо, неопытный, и на мои отказы он почти сразу согласился, особо даже ничем не аргументируя. Далее мы пошли на стойку «М.Кредит», где, как ни странно, занимаются оформлением кредитов, начали оформлять холодильник, и тут нам девушка выдает, что без страховки банк не одобрит рассрочку. Зная эту тоже заезженную схему, я отказался, аргументируя тем, что «давайте попробуем сначала так».

Потом она начала оформлять, но, видимо, вовремя опомнилась, и стала мне говорить, что на кассе эта операция просто напросто не пройдет, даже если рассрочку одобрят. После недолгих споров я решил согласиться, так как знал, как можно вернуть деньги за страховку, о чем немного пожалел, потому что правду я так и не узнал. Но в следующий раз обязательно проверю и сообщу вам. Та самая страховка стоила 6600 рублей. Она является якобы обязательной при оформлении рассрочки, хотя это условие в принципе нарушает закон РФ. Об этом есть информация на сайте Роспотребнадзора.

Несмотря на это, мы начали оформлять рассрочку. Вся сумма вместе со страховкой должна была получиться в районе 44 000 рублей. Заполняем анкету, фотографируемся на веб-камеру — стандартные процедуры. Все заполнили и ждем ответ от банка. И тут девушка выдает, что стоимость составит около 56 000 рублей. Я немного ошалел от такой наглости. Рассрочку от кредита я отличить могу, тем более, что работаю в банке и разбираюсь, что там к чему.

Я сразу ей сказал, что так дело не пойдет, и попросил отменить заявку. Попробовали оформить без страховки на мою девушку, ей отказали. Не переживайте, это было не из-за того, что страховку убрали: у нее просто почти нет кредитной истории. Далее решили попробовать еще раз оформить на меня. И тут свершилось ЧУДО! Магическим образом кредит превратился в рассрочку, и мне ее одобрили. Банком-кредитором выступил Home Credit.

А в чем чудо, спросите вы? А чудо в том, что та самая девушка, которая работает в «М.Кредит», изначально оформляла кредит, а не рассрочку. Разница в том, что в рассрочку проценты за вас платит сам магазин, а не вы. Не думайте, что банк такой щедрый и дает вам кредит без процентов. Но рассрочка не действует на все продукты. Вы можете проверить сами, на что она действует, просто взглянув на ценник, где все написано.

Не стесняйтесь говорить о том, что работник немного оборзел и пытается вас надурить, но, разумеется, в корректном тоне. Самое главное — разбираться в этом вопросе и быть уверенным в своей позиции.

Потом опять стандартные процедуры, подписание документов и так далее. Пошли на кассу, оплатили доставку в размере 500 рублей и отправились домой. Стоит отдать магазину должное, что за такую цену они доставляют крупногабаритный товар с подъемом на этаж и заносом в квартиру. И вот тут начинается самое интересное…

Что это вообще за страховка и как с ней быть?

Доблестные сотрудники «М.Видео» обычно впаривают страховку всеми известной компании ВСК под названием «Быстросервис», но тип страховки может отличаться, смотрите в чеке. В этом тексте речь идет именно про «ВСК быстросервис», но не пугайтесь, суть от этого не изменится, просто может быть немного другой порядок действий.

По закону РФ от этой страховки можно спокойно отказаться. Но не стоит с этим затягивать, так как у вас есть 14 дней с момента покупки для того, чтобы вам вернулась полная стоимость той самой страховки. Эти 14 дней называются «период охлаждения».

Ну и как же отказаться от этой страховки?

На самом деле это все одновременно просто и сложно. Если речь идет про страховку «Быстросервис», то она расторгается в самом магазине «М.Видео». Консультанты вам могут начать затирать, что это нужно делать в офисах ВСК и всякое такое. В таком случае звоните в ВСК и говорите, что в «М.Видео» вам не дают отказаться от страховки «Быстросервис», и они им объяснят, что к чему. Эту информацию мне сказала сама сотрудница ВСК по телефону. Но в моем случае этого не произошло, и, на удивление, подача заявления прошла как по маслу.

Сама процедура подачи заявления занимает пару минут. После остается ждать звонка из «М.Видео». Заявление рассматривают в течение 10 дней.

Что делать после одобрения?

И вот, вы получили заветный звонок с информацией о том, что заявление рассмотрено и нужно прийти в магазин. Берем с собой опять все документы: чек, кредитный договор, договор страхования — и идем опять на стойку «М.Сервис». Там вам выдадут два листка: лист с решением по вашему заявлению и лист с заявлением на возврат средств.

А вот тут началась кульминация всего цирка. Огромная проблема в том, что самих сотрудников начальство даже не консультирует о том, что можно сделать возврат страховки. В большинстве случаев на вас смотрят ошарашенными глазами, думая, что вы какой-то чокнутый, и при каждом действии звонят своим старшим, чтобы узнать, можно ли так действительно делать. Поэтому я и решил написать этот текст, чтобы объяснять самим людям порядок действий. Звучит смешно, когда клиент консультирует «специалистов», но таковы наши реалии.

Итак, к делу. Берем всю охапку документов вместе с теми, что вам выдали на стойке «М.Сервис». С решением и заявлением идем на стойку «М.Кредит». На этой стойке вообще какая-то вакханалия происходит. При любом вопросе, который не касается оформления кредита, они ничего не знают и посылают тебя в другие инстанции. Так случилось и со мной. Мне сказали, что они этим не занимаются, и нужно обратиться в сам банк.

Я позвонил в банк, консультант сказал, что меня просто хотят скинуть, и оказался прав. Началась череда звонков по всем инстанциям. Позвонил в ВСК — ответ был такой же. Позвонил на горячую линию «М.Видео» — это вообще отдельная история. Там девушка мне начала затирать, что страховка — это обязательное условие, ну и знакомую нам историю. В итоге оказалось, что она вообще ничего не знает. Абсолютно. Поэтому горячая линия в этом случае вам не поможет. В результате я опять пошел на стойку «М.Сервис», чтобы спросить, что за дела и знает ли хоть кто-нибудь в этом магазине, что нужно делать. Спойлер: оказалось, что нет.

Меня отправили опять на стойку «М.Кредит». Там я уже с настойчивостью начал с ними разбираться. Как и ожидалось, они ничего не знают. Девушка, к которой я обратился, начала звонить начальству и спрашивать, что делать и вообще, «при чем здесь мы»? Ей по телефону объяснили, что они тут еще как при чем и что ей нужно делать. Нужно отдать девушке должное, в итоге она разобралась и все прошло очень хорошо. Повторюсь, винить сотрудников в незнании нельзя, так как им ничего не объясняют, поэтому мы сами объясним им, что нужно делать.

На стойке «М.Кредит» делают частичный возврат средств, а на стойке «М.Сервис» — полный. Поэтому сотруднику нужно пройти по процедуре «частичный возврат средств». Вам выдадут три бланка, которые нужно заполнить. После этого вы с сотрудником пройдете на кассу, где ошарашенные кассирши будут звонить начальству и спрашивать, делают ли они такие возвраты. Выглядит очень смешно.

После всех этих процедур деньги вернутся на ваш кредитный счет, на который оформлен продукт. Приходят деньги в срок от 10 до 30 дней. А проторчал я в магазине 3 часа, пытаясь разобраться во всем этом.

Теперь мы с вами знаем, как отказаться от навязанной магазином страховки. Делать это можно не только в «М.Видео», это возможно абсолютно во ВСЕХ розничных магазинах.

Мораль такова: в большинстве случаев не стоит слушать консультантов, а необходимо изучать вопрос и опираться на свои знания и делиться ими с консультантами, как же без этого. Для меня это уже был больше не вопрос денег, а вопрос принципа. И вот, я вышел победителем из этой ситуации:)

А вообще, советую вам в наглую просто идти в отказ от всех страховок, не обращая внимания на проникновенные речи консультантов.

Читатели пишут. Здесь делятся опытом и рассказывают свои финансовые истории

Спасибо, прочитал с интересом. спокойный Вы человек)))

Дмитрий, стараюсь не нервничать по поводу и без) Буду рад, если эта информация поможет вам!

Василий, спасибо за инфу. В наше время беру рассрочку через сайт онлайн, очень хорошо себя веду с одним банком и одобряет по смс, снимаю галочки со страховок. Спасибо благам 21 века 😌

P.s. А вот года 3-4 меня с этой страховкой развели в зелёном салоне сотовой связи. Больше не попадаюсь.

Читал с недоумением. Я бы сразу же ушёл из магазина, как только сумма на чеке перестала совпадать с суммой на ценнике. И никогда бы в жизни больше не пришёл в этот магазин.

Тактика, я подобным образом делаю с кафе и магазинами. не осталось мест куда можно ходить )))

ALEKC, ты хоть сам понял что написал?

![]()

Счастливый, ALEKC видимо принял «на грудь» перед написанием комментария

![]()

А что если в следующий раз при навязывании страховки спросить умеют ли они делать её возврат? Если нет, то готовы ли они научиться?

Александр, если нет, то они всегда могут позвонить старшему, и он будет им объяснять, выбора у них особо нет)

А зачем вообще покупать что-то в М-видео, где ценники в 1,5 выше среднерыночных в интернете, даже по «акции»?)) Даже если так нужна рассрочка, то она автоматом превращается в кредит, учитывая 50% наценку. В таком случае проще взять потреб. кредит в любом банке и купить по минимальной цене в любом интернет-магазине с хорошим рейтингом. Гарантия сейчас всегда от производителя. Важно только, чтобы гарантийный талон привезли вместе с товаром при доставке.

Amir, я тоже так думал, до того момента, пока не начал покупать бытовую технику. На нее цены вполне адекватные, сравнивая цены на том же Яндекс маркете, зачастую в мвидео, Эльдорадо и тд самые низкие цены. А вот если смотреть цены на ПК, то да, они там конские

Василий, яндекс стал хитрозадым и товары не с их склада совать в конец выдачи. А многие нормальные продавцы в яндекс информацию просто не подают, их можно найти просто по модели техники

Игорь, это только недавно так стало, но в любом случае, есть ещё е-каталог)

Amir, если погасить рассрочку досрочно, то будет неплохая выгода. Причем лучше гасить на след день после оформления.

С кредитом это не пройдет

Amir, мвидео рядом с домом и доставка 500р. А инет-магазин, где на пятерку дешевле, берет ту же пятерку за доставку. У вас же область! Выезд за мкад идет по конскому тарифу, как будто они осуществляют доставку под артобстрелом. За исключением некоторых косяков, мвидео оптимальный вариант.

Amir, я не согласен, в Мвидео цены вполне рыночные.

![]()

А нам как-то в самом магазине предлагали такой вариант: на ценике холодильника предположим 43000, нам говорят, оформляете то ли рассрочку, то ли кредит ( сейчас уже не вспомню, не один год прошел), в договоре стоимость холодильника стоит 37000 ( например), остальное проценты. Через месяц гасите 37000 и все! Спрашиваю, в чем подвох. Ответ: в другой раз вам кредит просто не дадут. Муж отказался., не знаю правильно сделали или нет. Подозрительно показалось.

Колмогорова, таким образом была приобретена мебель и техника в новую квартиру:) Работает!

Но потом да, могут отказать. А вам что, часто надо в кредит покупать? Это для разовых крупных покупок метода

Колмогорова, можно было сделать с тем банком, где кредит вам не нужен никогда.

![]()

Но квест был не окончен. Минут 5 я была вынуждена переходить через ссылки, 10 раз подтвердить,что я подвергну близких рискам своим отказом от страховки (все это сопровождалось серой картинкой явно страдающего мужчины).

После это я смогла заполнить заявление,скачать и отправить заказным письмом Страховщику,тк физический офис есть только в Москве.

Я была так возмущена,что написала жалобу в Роспотребнадзор,но они,видимо, не поняли,на что именно тут можно жаловаться и прислали отписку

Привет! Была похожая ситуация, только при оформлении кредита онлайн. не удивляйтесь, кредит брал в Тинькофф 🙂 не предупредив и не разъяснив ничего, в ежемесячный платёж добавили страховочку. Ну я естественно посчитал % и платёж ежемесячный в Excel, начал задавать вопросы, «не сходится» говорю. Только после совместного подсчёта онлайн по телефону, мне консультант нехотя рассказал про страховку (с намёками «а вдруг, а вот если»). Я отказался и надуть меня по телефону не получилось. Спасибо Excel!

Спасибо большое. Не знала об этом.

В обшем советую вам покупать за налик

Jonic, не у всех есть финансовая возможность брать такие товары без кредитов/рассрочек)

Владимир, халва да, очень удобная штука. А с Тиньков платинум там очень много подводных камней по поводу рассрочки, если вам нужна рассрочка условно на 10 месяцев, то придется платить комиссию в размере около 10% от суммы покупки, то есть по факту никакой рассрочкой и не пахнет, если нужен срок больше, чем месяца 3, то будте добры, доплачивайте

Ольга, когда вам банк навязывает страховку, именно банковскую, то от нее можно отказаться в течение 14 дней, но банк пересчитывает эту страховку на сумму процентов, то есть, выйдете примерно в 0, поэтому, это все сказки)

В некоторых магазинах скидки действуют при полной оплате. Если же покупаешь в рассрочку или в кредит, то приходится оплачивать без скидки.

Ольга, такое первый раз слышу, если честно. Ну тут тоже все просто. Взять в рассрочку/кредит и сразу оплатить всю сумму)

Eugen, от магазина зависит. В каждом отделение этой сети свой директор как царь и бог, что ставит негласные правила для продаванов. Я постоянно тарился из определенного мага. Потом решил заехать в другой, думал, ну одна сеть же. И ошалел от наглости, хамства и ужасного сервиса

Может лучше подкопить и купить холодильник самому, без рассрочки, без этого вот всего мозголомства.

Василий, ага, а продукты хранить в погребе

артем, заминусовали из-за «добровольной» страховки, которую «никому не впаривают»

Имхо, не связываться с мудаками, главный вывод

Игорь, это верно подмечено

Алексей, суть в том, что эта страховка добровольная, а в магазинах ее впаривают, как обязательное условие. К самой страховке никаких претензий)

Артем, поддерживаю Вас по сутевой части комментария. Действительно, при осуществлении покупки в М.Видео в «рассрочку» оформляется обычный кредит. Посмотрев внимательно в кредитный договор (и фискальный чек), автор статьи обнаружит, что магазин сделал скидку на сам товар как раз в размере процентов, уплачиваемых по соответствующему кредиту.