Можно ли застраховать деревья на участке

Крицкий Евгений Иванович

член Совета АППЯПМ от Краснодарского края, начальник отдела садоводства и овощеводства Министерства сельского хозяйства Краснодарского края

ДОРОХОВА ЕЛЕНА ВЛАДИМИРОВНА

СПЕЦИАЛИСТ АППЯПМ ПО АПРОБАЦИИ И СЕРТИФИКАЦИИ ПОСАДОЧНОГО МАТЕРИАЛА ПЛОДОВЫХ И ЯГОДНЫХ КУЛЬТУР

ТЕЛ.: 8-953-707-74-49; 8-920-234-05-61; asprus@mail.ru

ИННОВАЦИИ В ТЕХНОЛОГИЯХ ВОЗДЕЛЫВАНИЯ МАЛИНЫ

(МУХАНИН И.В., ЖБАНОВА О.В.)

СОВРЕМЕННЫЙ СОРТИМЕНТ ЯБЛОНИ

ЗАЧЕМ СТРАХОВАТЬ САД?

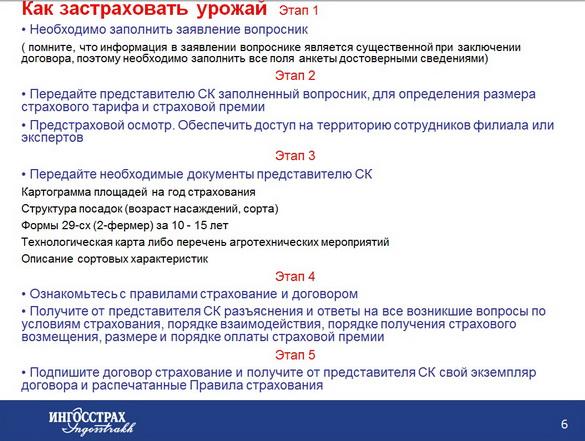

ЭТАПЫ ЗАКЛЮЧЕНИЯ ДОГОВОРА

КАКИЕ НАСАЖДЕНИЯ МОЖНО ЗАСТРАХОВАТЬ?

Семечковые (яблоня, груша, айва)

Косточковые (слива, черешня, вишня, абрикос)

Орехоплодные (грецкий орех, фундук, миндаль)

Субтропические (хурма, инжир, гранат)

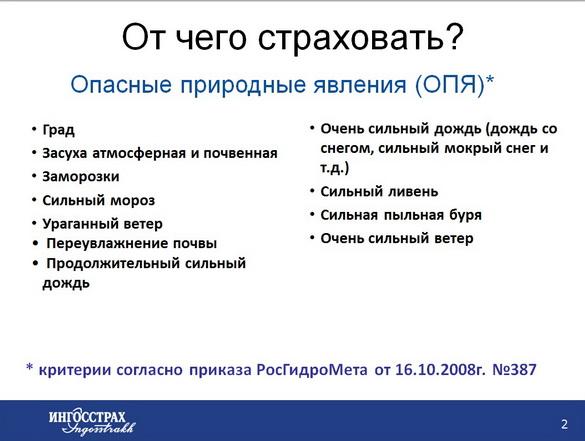

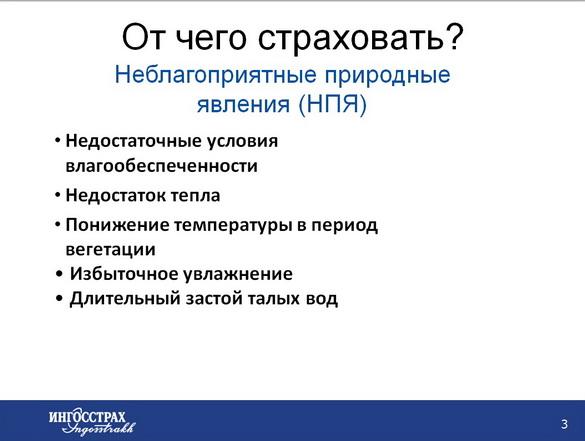

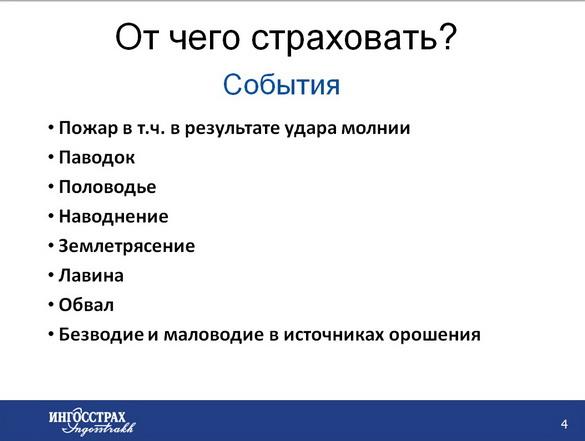

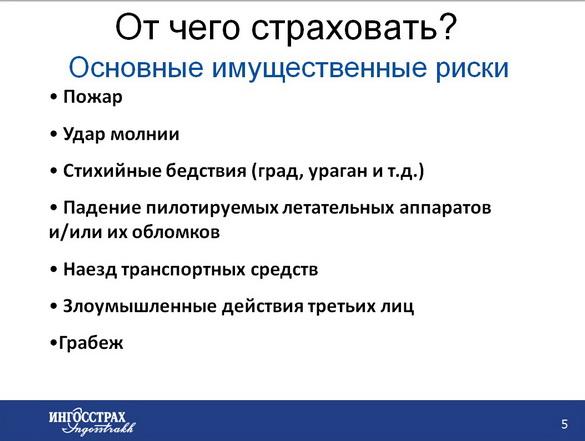

СТРАХОВЫЕ РИСКИ

Страхование с государственной поддержкой (риски ОПЯ):

ОБЯЗАТЕЛЬНО СТРАХОВАТЬ ВСЮ ПЛОЩАДЬ ПОСАДКИ?

Да, страхованию подлежит только 100% посадок данной плодовой культуры, страхование отдельных полей не допускается.

Однако есть возможность установить страховую сумму меньше страховой стоимости.

При страховании с господдержкой страховая сумма не может быть меньше 80% от страховой стоимости.

СТРАХОВАЯ СТОИМОСТЬ/СУММА

Страховая стоимость урожая это действительная стоимость вашего урожая, она определяется произведением площади посадки, урожайности, цены реализации

Страховая стоимость посадок многолетних насаждений определяется исходя из балансовой стоимости насаждений за минусом их износа или по оценочной стоимости

Страховая сумма это лимит ответственности Страховщика по выплате страхового возмещения, т.е. максимальная сумма выплаты по договору. Страховая сумма не может быть больше страховой стоимости.

Пример расчета страховой суммы мн. насаждений:

Площадь посадки семечковых (яблоня) 48 га

Урожайность 210 ц/га

Цена реализации 1700 руб./ц.

Страховая стоимость =48*210*1700=17 136 000 руб.

Пример расчета страховой

Страховая стоимость=Площадь *количество растений на 1 га *стоимость одного растения =48*1800*850=73 440 000 руб.

Страховая сумма ≤ Страховая стоимость

ФРАНШИЗА

Франшиза — это собственное участие страхователя в риске.

Как правило по договорам страхования урожая устанавливается безусловная франшиза (всегда вычитается из убытка).

Франшиза устанавливается в процентах от страховой суммы

Чем выше франшиза тем меньше тариф

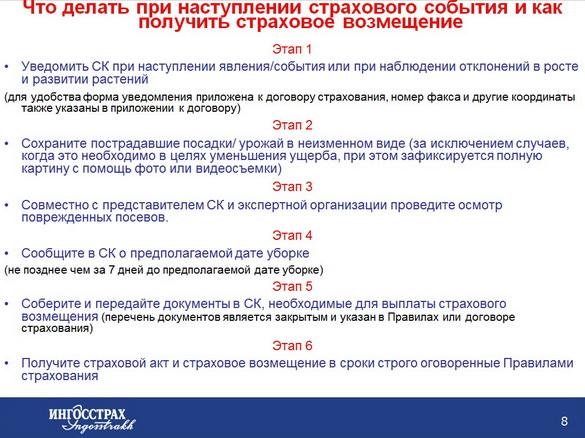

ПРИ НАСТУПЛЕНИИ КАКИХ ОБСТОЯТЕЛЬСТВ СТРАХОВЩИК ДОЛЖЕН ПРОИЗВЕСТИ СТРАХОВУЮ ВЫПЛАТУ?

*Только при условии, что эти обстоятельства произойдут одновременно

ОБСТОЯТЕЛЬСТВА ДЛЯ ВЫПЛАТЫ СТРАХОВОГО ВОЗМЕЩЕНИЯ ПРИ СТРАХОВАНИИ С ГОСУДАРСТВЕННОЙ ПОДДЕРЖКОЙ

Утрата посадок мн. насаждений – потеря многолетними насаждениями жизнеспособности более чем на 40 % площадей занятых посадками в результате наступления страхового события.

ПРИМЕР РАСЧЕТА СТРАХОВОЙ ВЫПЛАТЫ

Площадь посадки сада: 58га

Средняя урожайность: 230 ц/га

Цена реализации: 1700 руб./ц

Франшиза: 10%

Страховая стоимость и страховая сумма:

Страховая стоимость = Площадь посадки (58га) х Урожайность (230ц/га) х Цена реализации (1700 руб./ц) = 22,678 млн руб.

Страховая сумма устанавливается в размере 80% от страховой стоимости (опционально)=22,678*0,8=18, 142 млн. руб.

Страховая премия:

Страховая премия = Страховая сумма (18, 142 млн руб.) х Тарифная ставка (7,5%) = 1 360 650 руб.

Страховое возмещение:

В результате наступления засухи получена фактическая урожайность 170 ц/га.

Размер возмещения = [Страховая стоимость (6,0 млн руб.– Стоимость выращенного урожая (17ц/га х 500га х 400 руб.)]*0,8 — Франшиза (4,8 млн руб.*10 % = 480 тыс. руб.) = 1,6 млн. руб.

ОСОБЕННОСТИ СТРАХОВАНИЯ С ГОСПОДДЕРЖКОЙ

Как застраховать элементы ландшафтного дизайна?

По некоторым оценкам, на сегодня в России заключено не более сотни договоров страхования ландшафта. По-видимому, пока об этом задумываются лишь владельцы самых дорогих строений. Несколько чаще страхуют ландшафт предприятия. В то время как фирмы, предлагающие услуги по ландшафтному дизайну, нередко включают страховку в стоимость работ — «в подарок» крупному клиенту. Впрочем, не исключено, что в перспективе страхование ландшафта может заинтересовать не только владельцев роскошных коттеджей, но и собственников более скромной загородной недвижимости. В особенности тех, кто в течение многих лет терпеливо благоустраивал каждую сотку — сажал деревья, мостил дорожки, организовывал систему полива и т.д. И кто, вне всякого сомнения, хотел бы в случае пожара, стихийного бедствия, аварии водопроводной или канализационной системы или же внезапного нашествия «варваров» компенсировать вложенные в обустройство участка силы и деньги.

Между тем страховые компании предлагают своим клиентам «страхование ландшафта», зачастую понимая под ним несколько разные вещи. «Комплексные Правила страхования имущества и гражданской ответственности предполагают возможность страхования «ландшафта», под которым понимаются «элементы озеленения и связанного с ним обустройства», — комментирует ситуацию заместитель начальника отдела агентских продаж департамента комплексного страхования «Ингосстраха» Юрий Харламов. — Однако к настоящему моменту обращения клиентов за страхованием таких объектов носят единичный характер».

При этом, как объясняют в «Ингосстрахе», «беседки, заборы, элементы освещения земельного участка и т.п. в нашем толковании не входят в элементы ландшафта и принимаются на страхование на общих основаниях, как хозяйственные и иные построй ки и сооружения (дорожки, навесы и пр.). А это означает, что оценка и оформление страховых документов и рассмотрение страховых случаев по таким объектам осуществляются на общих основаниях. Означает ли это, что страхование дорогой садовой скульптуры или уникальной альпийской горки является особым случаем и требует индивидуального подхода к клиенту? Да, и большинство компаний к этому вполне готовы.

«В «Национальной страховой группе» можно застраховать бассейны, фонтаны и декоративные водоемы с мостиками, ажурные беседки, всевозможные скульптуры, сложные системы освещения и дренажа, дорожки с дорогими покрытиями, подиумы из редких пород дерева и камня, изысканную кованую мебель, перголы и арки», — рассказывает руководитель центра андеррайтинга «Национальной страховой группы» Виктория Цирер, признавая при этом, что «пока это актуально для малой части состоятельных граждан».

По ее словам, стоимость страхового продукта зависит от выбранного страхового покрытия и колеблется в диапазоне от 0.2% до 1.5% от страховой суммы. А вот в Росгосстрахе для состоятельных клиентов разработан специальный продукт Росгосстрах дом «Престиж», предусматривающий возможность страхования ландшафта, коллекций и другого дорогостоящего имущества. Стоимость страхования составляет 0.8% — 1.5 % от страховой суммы. Все это с учетом значительной стоимости ландшафтных работ — не очень-то большая плата за риск.

Плюс к этому многие владельцы мини-парков, скорее всего, хотели бы иметь возможность застраховать свои альпийские горки, например, исключительно на зиму и интересуются, есть ли у них такая возможность. «Росгосстрах всегда готов пойти навстречу клиенту и заключить с ним договор исходя из его индивидуальных потребностей», — утверждает директор управления страхования имущества и ответственности физических лиц Росгосстраха Александр Блайвас, «но при этом стоит иметь в виду, что стоимость индивидуального покрытия будет также определяться индивидуально — в зависимости от объектов страхования, набора страховых рисков и защищенн ости объекта».

Последнее, пожалуй, самое сложное: как известно, многие владельцы загородной недвижимости рассматривают свой японский садик или «маленький Версаль» как «лишний способ самовыражения». Моду на дорогие оригинальные проекты формируют и компании, занимающиеся ландшафтным дизайном (типовой английский газон — это не для нас). Преодолевая проблемы, возникающие при оценке восстановительной стоимости уникальных ландшафтов, страховщики поступают по-разному.

«В зависимости от степени нанесенного ущерба страховая компания может осуществлять калькуляцию восстановительной стоимости поврежденных ландшафтных элементов либо самостоятельно, либо с привлечением независимой экспертизы», — пояснили «Известиям» в «Национальной страховой группе». Впрочем, калькуляция может осуществляться и на основании предоставленных страхователем смет на проведение работ, чеков, счетов и т.п. При этом восстановительная стоимость включает в себя расходы на материалы и их доставку, а также на оплату работ по восстановлению поврежденных элементов.

В некоторых случаях компания может и отказаться принять ландшафтные сооружения на страхование. Мотивом отказа может быть, например, нахождение участка в официально признанной зоне возможного стихийного бедствия или же нарушение правил эксплуатации инженерно-технического оборудования. Компании также не горят желанием страховать экзотические растения от вымерзания — в особенности если прогноз на зиму неутешительный. Впрочем, исповедуя индивидуальный подход к клиенту, страховщик может пойти по другому пути и застраховать зеленые насаждения от вымерзания по более высокому тарифу.

Тариф можно и уменьшить. Например, в том случае, если на участке есть охранная сигнализация или же установлена система видеонаблюдения. По словам Александра Блайваса из Росгосстраха, компания предоставляет скидки на страхование ландшафта в нескольких случаях, а именно: если работы по ландшафтному дизайну выполнялись профильной фирмой, если имеются дренажные системы, отводящие лишнюю воду с участка, если участок имеет обычный рельеф, а также при наличии охраны.

Соседка хочет спилить мое дерево

Вы отвечаете на такие необычные вопросы, возможно, поможете и мне.

Соседка по даче угрожает спилить дерево на моем участке. Она считает, что в случае урагана дерево может упасть на ее дом. Дерево не выглядит аварийным, но теоретически такая ситуация возможна. Вопросы у меня такие.

Будет ли соседка нести ответственность, если спилит дерево на чужом участке? Мы живем тут не постоянно, вполне может так случиться, что мы приедем, а дерева нет.

Буду ли я нести ответственность, если дерево действительно упадет во время урагана на дом соседки?

Можно ли застраховать дерево? Или крышу соседки от падения дерева?

Все деревья, расположенные на вашем участке земли, — это ваша собственность. Любая собственность охраняется законом. Но есть нюансы.

Дерево принадлежит вам по праву

Основной закон для всех собственников — гражданский кодекс. Он говорит: все растения на вашем участке — ваша собственность.

Закон охраняет ваше дерево от посягательств соседки. Если она самовольно спилит дерево на вашем участке, она испортит вашу собственность. За порчу чужой собственности придется ответить по закону. Вот, например, решение суда Иркутской области по похожему делу: сосед самовольно спилил деревья, а потом заплатил за это 70 000 рублей.

Но у собственника есть и обязанности

Раз дерево ваша собственность, то и ответственность за него несете вы. Если дерево упадет от старости, то очевидно, что это результат вашего бездействия: вы не спилили его самостоятельно. Вы собственник земельного участка и обязаны за ним следить, в том числе и за тем, чтобы деревья не падали куда попало. Это называется бременем содержания.

Садовые товарищества могут установить дополнительные ограничения на владельцев участков. Например, провести общее собрание собственников и запретить содержать на участках деревья выше определенной высоты или старше определенного возраста. Могут даже запретить сажать определенные виды деревьев — это законно.

Еще закон обязывает вас как собственника земли соблюдать различные требования и регламенты: строительные, экологические, санитарно-гигиенические, противопожарные и иные.

По этим правилам и регламентам есть минимальные расстояния до границы соседнего участка в садовых, дачных товариществах:

Что такое высокорослое дерево, закон не регламентирует. На практике рекомендуют считать высокорослыми деревья выше 3 м.

Единственный спорный момент в законодательстве — то, что нормы эти относятся к строительству. Не очень понятно, как их применять, если вы приобрели участок, где уже росли деревья не по правилам. Некоторые суды говорят, что в таком случае эти нормы не действуют, а некоторые — что наоборот.

Как видите, если вы и соседи учли все нормы, то даже падение дерева высотой до 7 метров, не должно повредить постройки: дерево стоит в 4 м от забора, а дом соседей — еще в 3 м с другой стороны забора. Если угроза все же есть, то надо смотреть: это дерево слишком близко к дому соседей или дом соседей слишком близко к дереву. Или все вместе, или ничего из этого, просто дерево высокое. Это повлияет на определение степени вины каждого из вас в случае падения. Но установить это может только экспертиза и суд.

Кстати, если ваши деревья растут не по правилам, соседка может заставить вас через суд их спилить. Можно почитать решение Калтанского районного суда, где владельца деревьев обязали их спилить.

Какая может быть ответственность

Если ваше дерево все же упадет на соседский дом, ответственность будет зависеть от совокупности всех условий падения. Вы можете решить это с соседями полюбовно, но, скорее всего, решать будет суд.

В любом случае именно соседям придется доказать, что это ваша вина. Для этого потребуется экспертиза. Она покажет: это дерево было аварийным или это вы не соблюдали требования к планировке участка или устав садового товарищества. Если вашу вину докажут, придется отвечать перед соседями за весь ущерб.

Немного иная ситуация будет, если дерево упадет в результате урагана. Если дерево было аварийным или требования по планировке не соблюдены — то все понятно. И неважно, что был сильный ветер. Важно, что изначально владелец дерева нарушил правила. Знал, что дерево может упасть в ураган, и не предотвратил это. С точки зрения закона, он не проявил достаточную предусмотрительность.

А вот если в результате урагана упало здоровое дерево, которое растет на правильном расстоянии от границ участка, то это обстоятельства непреодолимой силы. За них вы не отвечаете, это форс-мажор.

Поможет ли страхование

Теоретически вы можете выступить страхователем имущественного вреда, которое может быть причинено соседям вашим деревом. Ведь застраховать можно не только имущество, но и свою ответственность.

Соседей можно указать в качестве выгодоприобретателей по договору страхования. Но согласится ли страховая компания принимать на себя такие риски — вопрос, на который может ответить только сама страховая.

Если ваша соседка согласна на такие условия, обратитесь в страховую. Но как правило, дома и дачи и так страхуются от стихийных бедствий и повреждений самими собственниками. Другое дело, что если дерево упадет по вашей вине, то страховая выплатит соседке деньги на ремонт, а вот перед страховой придется отвечать вам.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

От пожара до метеорита: как застраховать дом и сколько это стоит

Собственный дом и дача не только дают возможность наслаждаться загородной жизнью, но и несут определенные риски. Особенно если дом используется для сезонного проживания, а в остальное время пустует. Взломы, пожары, природные катаклизмы — лишь малая часть рисков, которым может подвергаться загородное жилье.

Защитить недвижимость можно с помощью страхования. Сегодня существует множество разных видов такой услуги — можно застраховать полностью дом или только забор. Разбираемся в тонкостях страхования загородного жилья вместе с экспертами.

Особенности страхования домов и дач

Страхование загородного жилья имеет свои нюансы из-за самого разнообразия данного сегмента недвижимости — от летних дач до дорогих коттеджей и загородных домов. «Особенность страхования загородных домов прежде всего в определении стоимости дома и оценке риска. Загородные дома настолько разнообразны по материалам стен, отделке, проектов и т. д., что это, безусловно, особенность сегмента», — отметила руководитель управления страхования имущества физлиц «АльфаСтрахование» Татьяна Ходеева.

В самом сегменте страхования загородного жилья эксперты выделяют два подсегмента: это жилые дома и дачи. Основное различие — в постоянном проживании и сезонном. Дача может оставаться без присмотра весь зимний период, поэтому риски — и условия страхования — разные.

Земельные участки страхуются отдельно нечасто. «Если земля не в залоге у банка и нет требования заключить договор страхования на предмет залога, то земельный участок заявляется на страхование очень редко», — уточнила представитель «АльфаСтрахования».

Еще один важный аспект страхования загородной недвижимости — правильная оценка стоимости объекта, чтобы при наступлении страхового случая человек мог получить справедливую выплату, добавили в пресс-службе «Росгосстраха». Оценочная стоимость влияет и на тариф страхования. Некоторые собственники намеренно занижают стоимость своей недвижимости, чтобы оформить более низкий тариф. Но при возникновении страхового случая они получат компенсацию ниже реальных расходов.

Комментарий юриста. Дмитрий Галанцев, управляющий партнер юридического бюро «Пропозитум»:

— При оформлении страховки клиент заявляет страховую стоимость, на основании которой эксперт оценивает страхуемое имущество и рассчитывает цену полиса. При этом обязательно проводится осмотр соответствующих строений. Движимое имущество также включается в заявление с одновременной оценкой его состояния. При заключении договора страхования компания вправе осмотреть имущество и назначить экспертизу для установления его реальной стоимости.

От чего можно застраховать загородное жилье

При желании в договор страхования можно включить не только основное строение — дом, но и другие объекты, которые расположены на участке, — гараж, баню, сарай, забор и так далее. Набор рисков, от которых можно застраховать загородную недвижимость, тоже достаточно большой.

Также в страховку можно включить не только сами риски, но и различные сервисные услуги. Это могут быть юридическая поддержка, услуги сантехника, электрика, замена замков, уборка после наступления страхового случая, а также при необходимости оплата номера гостиницы.

По данным «Росгосстраха», в 2020 году компания ежедневно возмещала своим клиентом за утраченное или поврежденное жилье и имущество около 5,7 млн руб. (свыше 2 млрд руб. в год). «Большинство обращений от владельцев домов, дач, коттеджей в прошлом году было связано с повреждениями, вызванными различными стихийными бедствиями: ураганными ветрами, крупным градом, паводками и подтоплениями из-за обильных дождей и таяния снегов», — рассказали в пресс-службе компании.

Но самый разрушительный по тяжести последствий и востребованный риск для загородного жилья — это пожар. Если в квартирах пожары редко причиняют серьезный ущерб, то при возгорании загородного дома риск полного уничтожения строения весьма высок.

Комментарий юриста. Дмитрий Галанцев:

— При заключении договора страхования, как правило, есть смысл одновременно заключить договор страхования гражданской ответственности, который позволит возместить ущерб, нанесенный имуществу третьих лиц (к примеру, когда огонь с горящей сауны перекинулся на дом, стоящий на соседнем участке). Можно страховать как прямые убытки, так и косвенные (к примеру, расходы на аренду квартиры или дома в период вынужденного ремонта). При подобном страховании нет ограничений ни по предельным страховым суммам, ни по видам движимого имущества.

Можно ли застраховать недостроенный дом

Многие страховые компании предлагают такую услугу, как страхование недвижимости на стадии строительства. Обычно к ней предъявляются следующие требования — закрытые проемы окон, дверей и наличие забора. Также собственник должен подтвердить, что это строение является не самостроем и у него есть разрешение на строительство.

В целом недостроенные строения можно застраховать от стандартного набора рисков: пожара, наводнения, стихийных бедствий, удара молнии, противоправных действий третьих лиц. Тариф по таким объектам, как правило, выше и зависит от степени завершенности дома. «Увеличение тарифа может быть от 10% до 50%», — уточнила Татьяна Ходеева.

Если недостроенное строение можно застраховать, то получить страховой полис на неузаконенную постройку будет сложнее. В подавляющем большинстве случаев страховые компании отказываются страховать объект, если права на него официально не зарегистрированы.

Комментарий юриста. Дмитрий Галанцев:

— Застраховать можно не только жилой дом, но и иные объекты — бани, беседки, гаражи и даже английские газоны и альпийские горки. Незавершенные строения также могут быть застрахованы. Одновременно можно застраховать и соответствующее движимое имущество — от постельного белья и домашнего кинотеатра до самоходных машин, которые находятся в гараже.

Как правило, движимое имущество страхуется от тех же самых рисков, что и недвижимость, — пожара, замыкания проводки и т. д. И конечно — от кражи. Можно застраховать и экзотические риски, к примеру риск порчи одежды грызунами. При этом застраховать риск порчи той же одежды молью невозможно.

Сколько стоит страховка дома

Цена страховки на загородную недвижимость зависит от состояния конкретного объекта и набора рисков, от которых человек хочет защитить свой дом или дачу. Например, на конечную стоимость влияют дата постройки (состояние дома и инженерных систем), горючесть и стоимость стройматериалов, из которых сделан дом. Исходя из этого, например, наиболее дорогостоящей получается страховка деревянного дома.

Также учитывается месторасположение. К примеру, дом находится на территории закрытого охраняемого поселка или в удаленном населенном пункте. В первом случае с большой долей вероятности она будет дешевле. На конечную стоимость страхового полюса влияет и оснащение дома: наличие камина, печи, сауны, пожарной и охранной сигнализации, близость к пожарным частям и рекам, ситуация с лесными пожарами в регионе и многое другое.

Стоимость полиса составляет примерно 0,2–1% страховой суммы в год. «Например, если дом застрахован на 5 млн руб., то стоимость полиса классического страхования (не «коробочного» продукта по фиксированной цене) по полному пакету рисков будет примерно 20–25 тыс. руб. Но эта цена для каждого дома своя, так как зависит от множества параметров», — пояснили в Росгосстрахе.

Комментарий юриста. Дмитрий Галанцев:

— При заключении договора страхования рекомендуется ограничить набор застрахованных рисков, поскольку их количество увеличивает стоимость полиса. Как правило, нет смысла учитывать риск землетрясения, если объекты находятся в сейсмобезопасной зоне. Нет необходимости страховать и иные риски, вероятность возникновения которых не очень высока, к примеру риск военных действий, торнадо и т. п.».

Компенсация

Сумма страхового возмещения зависит от степени и характера повреждения дома и рисков, от которых недвижимость была застрахована. Например, при пожаре или подтоплении владелец загородного дома заявляет в страховую компанию, предоставляет необходимые документы, получает возмещение, если случай был страховым. Если имущество утрачено полностью, выплачивается страховая сумма, указанная в полисе.

«Например, самая маленькая выплата по договору страхования недвижимости и имущества физлиц составила в 2020 году 129 руб. 87 коп. — это возмещение за две рейки сайдинга площадью 0,27 кв. м, которые снесло сильным ветром. Максимальная выплата — 9,9 млн руб. за сгоревший двухэтажный брусовый дом в Подмосковье», — рассказали в пресс-службе «Росгосстраха».

Есть ситуации, при которых страховая компания может отказать в выплате даже при наступлении страхового случая. Как правило, это:

Обычно с момента подачи документов до выплаты компенсации уходит около 20 дней. Благодаря использованию электронного документооборота, дистанционной подаче заявлений и разрешению клиентам проводить самостоятельный осмотр повреждений этот срок может сократиться до недели. Если человек предоставляет документы по электронной почте и самостоятельно фиксирует повреждения, оформление убытка и осуществление выплаты занимает в среднем пять рабочих дней.

При изучении договора страхования обратите внимание на следующие условия: