Новый закон о страховании жилья: что изменится для собственников?

С 2020 года в России заработают региональные программы страхования жилья от чрезвычайных ситуаций. Впоследствии их планируют распространить на общее страхование жилья.

В июне нынешнего года в Иркутской области произошло наводнение, в результате которого пострадало более 10 тыс. домов. Их жители получили в качестве компенсации в общей сложности 1 млрд рублей: две трети из федерального бюджета и треть — из областного. В среднем по 100 тыс. рублей на одно домовладение.

Если бы в регионе действовала программа страхования жилья от ЧС, выплаты были бы втрое больше, подсчитали во Всероссийском союзе страховщиков (ВСС). Они производились бы из двух источников: ущерб в размере 300—500 тыс. рублей пострадавшим выплатили бы страховые компании, а сверх этого — региональные власти. Общая сумма возмещения от страховых компаний за 10 тыс. утраченных в результате ЧС домов составила бы не менее 3 млрд рублей.

Сейчас единственным регионом, где работает региональная программа добровольного страхования жилья, является Москва. По словам заместителя директора департамента развития имущественного страхования физических лиц ВСС Михаила Порватова, она реализуется уже больше двух десятилетий, и участие в ней принимают около 60% жителей столицы.

Московская программа не привязана к ЧС: застраховать недвижимость можно от пожара, любого вида взрывов, аварий систем отопления и водоснабжения, сильного ветра, урагана и сопровождающих их атмосферных осадков. Расчет страховки производится исходя из площади жилья, умноженной на определенную муниципалитетом страховую премию за один квадратный метр (в 2019 году ставка ежемесячного страхового взноса равна 1,87 рубля за квадратный метр). Выплаты по локальным случаям повреждения недвижимости производятся из бюджета столицы и компаний-страховщиков. По информации Департамента городского имущества г. Москвы, например, в прошлом году больше 5 тыс. московских семей получили выплаты по страховым случаям в общей сумме 182 млн рублей. В случае полного уничтожения жилья правительство Москвы гарантирует предоставление иного, по действующим в городе нормам.

Была попытка запустить аналогичную программу в Краснодарском крае, но, поскольку власти отказались от включения страхового платежа в квитанцию ЖКУ, доля застрахованного жилья не превысила 2%. И программу посчитали проваленной, хотя в регионе относительно часто случаются затопления, пожары и сели.

В результате пока страхование жилья в России — дело добровольное, то есть по своей инициативе можно обратиться в страховую компанию и застраховать возможные риски повреждения или утраты жилья.

«Уровень проникновения страхования жилья в нашей стране остается низким, — комментирует директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — Владельцы элитного жилья чаще всего страхуют отделку и домашнее имущество, в экономсегменте популярностью пользуется страхование отделки и гражданской ответственности перед соседями. При страховании домов в обоих случаях к списку застрахованного добавляется конструктив».

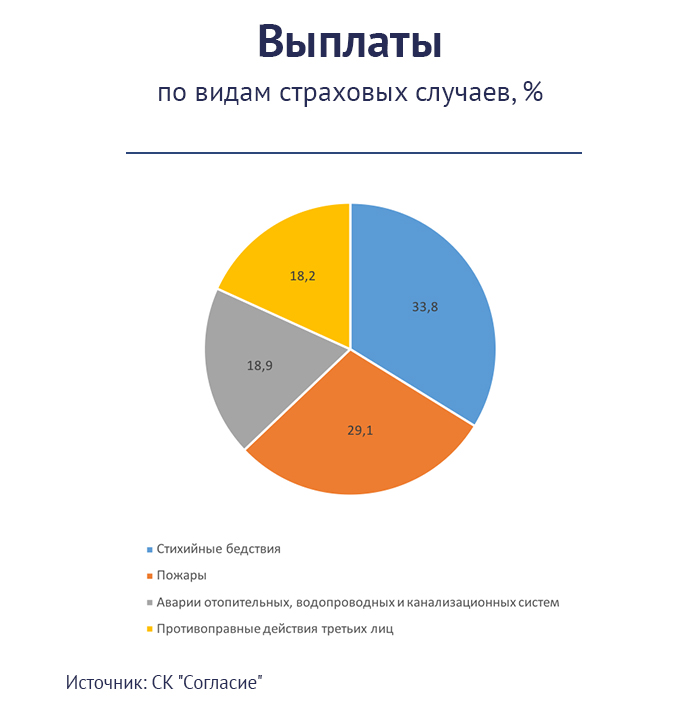

В целом в России, по информации СК «Согласие», застраховано 17% домов и 8% квартир. Для сравнения: в США и ряде стран Европы этот показатель превышает 90%.

Добавят к «коммуналке»

Доступный сейчас полис имущественного страхования может помочь при наступлении определенных рисков, прописанных в нем. Если же в каком-то регионе объявлена ЧС и стихия уничтожила не один десяток незастрахованных домов, то компенсирует потери их собственникам только бюджет. К этим выплатам присоединяется страховая компания, если собственник застраховал недвижимость от этого риска в индивидуальном порядке.

С 4 августа 2019 года вступил в силу закон о страховании жилья от ЧС, который должен популяризировать страхование жилья среди населения. Для этого власти в регионах должны будут разработать свои программы страхования и объяснить владельцам недвижимости, для чего необходимо принимать в них участие. Глобально система останется прежней: часть потерь застрахованному компенсирует бюджет, часть — страховая компания, если собственник воспользовался ее услугами. Но теперь застраховать жилье будет проще: планируется, что страховые платежи будут включены в платежки ЖКУ, как это сделано в Москве. Страховать или нет свои квадратные метры, каждый владелец недвижимости будет решать самостоятельно, поставив галочку в строке «страховка».

«Программы страхования жилья будут реализовываться по аналогии с московской, за счет страховых механизмов и с субсидированием страхования со стороны федерального бюджета, — говорит президент ВСС Игорь Юргенс. — В результате бюджет существенно снизит свои расходы на ликвидацию последствий ЧС».

Какой резон владельцам недвижимости страховаться по новой программе? Во-первых, в этом случае выплаты за утраченное жилье будут производиться из нескольких источников: госбюджета и страховой компании. Во-вторых, выплату, по крайней мере от страховщиков, можно будет получить быстрее. В отличие от администрации региона, для которой подготовка документов и прохождение бюрократической цепочки — разовое и напряженное мероприятие, для страховой компании это стандартная ситуация. В-третьих, стоимость страховки от ЧС будет значительно дешевле, чем у полисов традиционного имущественного страхования: новая страховка не потребует дополнительных расходов на привлечение клиентов и будет частично субсидироваться со стороны бюджета.

«Если обычный полис добровольного страхования жилья для стандартной квартиры обходится в 5—7 тысяч рублей в год, то страхование по региональной программе будет стоить ориентировочно 1 800—2 400 рублей в год, — прогнозирует Игорь Юргенс. — Минимальный набор рисков предположительно обойдется примерно в 300—350 рублей в год».

На начальном этапе планируется страховать недвижимость только от ЧС, то есть всех происшествий, которые местные власти объявляют чрезвычайными, как природного характера, так и техногенного. Если жилье повреждено, то страховые выплаты на ремонт будут производиться владельцу недвижимости (по базовой программе они установлены в диапазоне 300—500 тыс. рублей). Если жилье уничтожено полностью, страховая компания перечисляет компенсацию пострадавшему или в бюджет в зависимости от того, предоставляет государство замену или собственник сам покупает/строит новое жилье. Максимальный размер возмещения утвержден постановлением правительства в апреле и будет рассчитываться исходя из площади жилья, умноженной на среднюю стоимость одного квадратного метра в конкретном регионе. Такого возмещения пострадавшему должно хватить на покупку аналогичной по площади квартиры.

В перспективе региональные программы страхования жилья, по мнению экспертов, целесообразно расширять, например, добавив в них различные бытовые случаи, которые приводят к повреждению или уничтожению жилья. Это сделает их более понятными и нужными для простых граждан. Разрушительным паводкам, землетрясениям и пожарам подвержены не все регионы, а зачем страховаться от того, что может никогда не наступить? В этом случае стоимость страховки вырастет, потому что тарифы по остальным рискам будут считать страховщики, а контролировать их обоснованность — региональные власти. По предварительной оценке, страхование квартиры от большинства рисков обойдется гражданину примерно в 150 рублей в месяц: реальная страховая премия будет рассчитываться исходя из площади жилого помещения и тарифа около 3 рублей за квадратный метр.

Какие риски будут включены в программу, зависит от местных властей. Их обязанность — прописать в документе наиболее актуальные риски, а также определить условия и правила отбора страховых компаний, процедуры заключения договоров и распространения страховых полисов, порядок уплаты страховых взносов и прочее. Садиться за подготовку нормативных документов на уровне регионов можно будет после того, как в федеральном центре утвердят все необходимые документы. На минувшей неделе правительство приняло правила проведения экспертизы жилого помещения, пострадавшего в результате ЧС, прописав методику определения размера ущерба, возмещение которого будет происходить за счет страховых выплат и выплат из региональных бюджетов.

«Правила — один из самых важных документов в пакете, сопровождающем закон о страховании жилья от ЧС, — считает руководитель СК «Сбербанк страхование» Дмитрий Попов. — В них четко прописаны действия всех сторон, участвующих в процессе урегулирования убытков при возникновении ЧС. Они регламентируют проведение экспертизы пострадавших жилых помещений, в частности ее сроки — экспертиза должна производиться незамедлительно, как только появляется такая возможность. Оговаривается создание специальной комиссии, на основании заключения которой будет определяться степень повреждения жилья, размер возмещения ущерба и так далее».

По словам Михаила Порватова, практически все подзаконные акты уже приняты, кроме одного — методики разработки региональных программ. Это приказ Минфина РФ, который с начала июля находится на регистрации в Минюсте.

С кого начнем?

Скорее всего, популярным добровольное страхование жилья от ЧС станет в регионах риска, где нередки паводки, пожары или другие стихийные явления. Неслучайно в ВСС в числе потенциальных пилотных регионов для реализации программы называют Забайкальский, Пермский, Красноярский, Краснодарский и Хабаровский края. А также Московскую область, Санкт-Петербург, Ленинградскую, Тверскую, Свердловскую, Тюменскую, Новосибирскую, Белгородскую и Омскую области.

«Жители городов-миллионников, где практически никогда не бывает природных катастроф, массово страховаться не пойдут, — считает Андрей Ковалев. — Тем не менее закон выполнит важную задачу — он поможет популяризации страхования домов и квартир. По нашим прогнозам, он позволит страховым компаниям собрать около 5 миллиардов рублей премии.

В конкретных регионах успех этого вида страхования будет зависеть от того, как региональные власти подойдут к его продвижению. Важно на этапе внедрения программы заняться повышением информированности, улучшением финансовой грамотности жителей регионов. Мы совместно с региональными властями обсуждаем и продумываем механизмы, как применить нормы закона на практике и скомбинировать возможные варианты региональной программы с нашим действующим продуктом по страхованию жилья».

От пожара до метеорита: как застраховать дом и сколько это стоит

Собственный дом и дача не только дают возможность наслаждаться загородной жизнью, но и несут определенные риски. Особенно если дом используется для сезонного проживания, а в остальное время пустует. Взломы, пожары, природные катаклизмы — лишь малая часть рисков, которым может подвергаться загородное жилье.

Защитить недвижимость можно с помощью страхования. Сегодня существует множество разных видов такой услуги — можно застраховать полностью дом или только забор. Разбираемся в тонкостях страхования загородного жилья вместе с экспертами.

Особенности страхования домов и дач

Страхование загородного жилья имеет свои нюансы из-за самого разнообразия данного сегмента недвижимости — от летних дач до дорогих коттеджей и загородных домов. «Особенность страхования загородных домов прежде всего в определении стоимости дома и оценке риска. Загородные дома настолько разнообразны по материалам стен, отделке, проектов и т. д., что это, безусловно, особенность сегмента», — отметила руководитель управления страхования имущества физлиц «АльфаСтрахование» Татьяна Ходеева.

В самом сегменте страхования загородного жилья эксперты выделяют два подсегмента: это жилые дома и дачи. Основное различие — в постоянном проживании и сезонном. Дача может оставаться без присмотра весь зимний период, поэтому риски — и условия страхования — разные.

Земельные участки страхуются отдельно нечасто. «Если земля не в залоге у банка и нет требования заключить договор страхования на предмет залога, то земельный участок заявляется на страхование очень редко», — уточнила представитель «АльфаСтрахования».

Еще один важный аспект страхования загородной недвижимости — правильная оценка стоимости объекта, чтобы при наступлении страхового случая человек мог получить справедливую выплату, добавили в пресс-службе «Росгосстраха». Оценочная стоимость влияет и на тариф страхования. Некоторые собственники намеренно занижают стоимость своей недвижимости, чтобы оформить более низкий тариф. Но при возникновении страхового случая они получат компенсацию ниже реальных расходов.

Комментарий юриста. Дмитрий Галанцев, управляющий партнер юридического бюро «Пропозитум»:

— При оформлении страховки клиент заявляет страховую стоимость, на основании которой эксперт оценивает страхуемое имущество и рассчитывает цену полиса. При этом обязательно проводится осмотр соответствующих строений. Движимое имущество также включается в заявление с одновременной оценкой его состояния. При заключении договора страхования компания вправе осмотреть имущество и назначить экспертизу для установления его реальной стоимости.

От чего можно застраховать загородное жилье

При желании в договор страхования можно включить не только основное строение — дом, но и другие объекты, которые расположены на участке, — гараж, баню, сарай, забор и так далее. Набор рисков, от которых можно застраховать загородную недвижимость, тоже достаточно большой.

Также в страховку можно включить не только сами риски, но и различные сервисные услуги. Это могут быть юридическая поддержка, услуги сантехника, электрика, замена замков, уборка после наступления страхового случая, а также при необходимости оплата номера гостиницы.

По данным «Росгосстраха», в 2020 году компания ежедневно возмещала своим клиентом за утраченное или поврежденное жилье и имущество около 5,7 млн руб. (свыше 2 млрд руб. в год). «Большинство обращений от владельцев домов, дач, коттеджей в прошлом году было связано с повреждениями, вызванными различными стихийными бедствиями: ураганными ветрами, крупным градом, паводками и подтоплениями из-за обильных дождей и таяния снегов», — рассказали в пресс-службе компании.

Но самый разрушительный по тяжести последствий и востребованный риск для загородного жилья — это пожар. Если в квартирах пожары редко причиняют серьезный ущерб, то при возгорании загородного дома риск полного уничтожения строения весьма высок.

Комментарий юриста. Дмитрий Галанцев:

— При заключении договора страхования, как правило, есть смысл одновременно заключить договор страхования гражданской ответственности, который позволит возместить ущерб, нанесенный имуществу третьих лиц (к примеру, когда огонь с горящей сауны перекинулся на дом, стоящий на соседнем участке). Можно страховать как прямые убытки, так и косвенные (к примеру, расходы на аренду квартиры или дома в период вынужденного ремонта). При подобном страховании нет ограничений ни по предельным страховым суммам, ни по видам движимого имущества.

Можно ли застраховать недостроенный дом

Многие страховые компании предлагают такую услугу, как страхование недвижимости на стадии строительства. Обычно к ней предъявляются следующие требования — закрытые проемы окон, дверей и наличие забора. Также собственник должен подтвердить, что это строение является не самостроем и у него есть разрешение на строительство.

В целом недостроенные строения можно застраховать от стандартного набора рисков: пожара, наводнения, стихийных бедствий, удара молнии, противоправных действий третьих лиц. Тариф по таким объектам, как правило, выше и зависит от степени завершенности дома. «Увеличение тарифа может быть от 10% до 50%», — уточнила Татьяна Ходеева.

Если недостроенное строение можно застраховать, то получить страховой полис на неузаконенную постройку будет сложнее. В подавляющем большинстве случаев страховые компании отказываются страховать объект, если права на него официально не зарегистрированы.

Комментарий юриста. Дмитрий Галанцев:

— Застраховать можно не только жилой дом, но и иные объекты — бани, беседки, гаражи и даже английские газоны и альпийские горки. Незавершенные строения также могут быть застрахованы. Одновременно можно застраховать и соответствующее движимое имущество — от постельного белья и домашнего кинотеатра до самоходных машин, которые находятся в гараже.

Как правило, движимое имущество страхуется от тех же самых рисков, что и недвижимость, — пожара, замыкания проводки и т. д. И конечно — от кражи. Можно застраховать и экзотические риски, к примеру риск порчи одежды грызунами. При этом застраховать риск порчи той же одежды молью невозможно.

Сколько стоит страховка дома

Цена страховки на загородную недвижимость зависит от состояния конкретного объекта и набора рисков, от которых человек хочет защитить свой дом или дачу. Например, на конечную стоимость влияют дата постройки (состояние дома и инженерных систем), горючесть и стоимость стройматериалов, из которых сделан дом. Исходя из этого, например, наиболее дорогостоящей получается страховка деревянного дома.

Также учитывается месторасположение. К примеру, дом находится на территории закрытого охраняемого поселка или в удаленном населенном пункте. В первом случае с большой долей вероятности она будет дешевле. На конечную стоимость страхового полюса влияет и оснащение дома: наличие камина, печи, сауны, пожарной и охранной сигнализации, близость к пожарным частям и рекам, ситуация с лесными пожарами в регионе и многое другое.

Стоимость полиса составляет примерно 0,2–1% страховой суммы в год. «Например, если дом застрахован на 5 млн руб., то стоимость полиса классического страхования (не «коробочного» продукта по фиксированной цене) по полному пакету рисков будет примерно 20–25 тыс. руб. Но эта цена для каждого дома своя, так как зависит от множества параметров», — пояснили в Росгосстрахе.

Комментарий юриста. Дмитрий Галанцев:

— При заключении договора страхования рекомендуется ограничить набор застрахованных рисков, поскольку их количество увеличивает стоимость полиса. Как правило, нет смысла учитывать риск землетрясения, если объекты находятся в сейсмобезопасной зоне. Нет необходимости страховать и иные риски, вероятность возникновения которых не очень высока, к примеру риск военных действий, торнадо и т. п.».

Компенсация

Сумма страхового возмещения зависит от степени и характера повреждения дома и рисков, от которых недвижимость была застрахована. Например, при пожаре или подтоплении владелец загородного дома заявляет в страховую компанию, предоставляет необходимые документы, получает возмещение, если случай был страховым. Если имущество утрачено полностью, выплачивается страховая сумма, указанная в полисе.

«Например, самая маленькая выплата по договору страхования недвижимости и имущества физлиц составила в 2020 году 129 руб. 87 коп. — это возмещение за две рейки сайдинга площадью 0,27 кв. м, которые снесло сильным ветром. Максимальная выплата — 9,9 млн руб. за сгоревший двухэтажный брусовый дом в Подмосковье», — рассказали в пресс-службе «Росгосстраха».

Есть ситуации, при которых страховая компания может отказать в выплате даже при наступлении страхового случая. Как правило, это:

Обычно с момента подачи документов до выплаты компенсации уходит около 20 дней. Благодаря использованию электронного документооборота, дистанционной подаче заявлений и разрешению клиентам проводить самостоятельный осмотр повреждений этот срок может сократиться до недели. Если человек предоставляет документы по электронной почте и самостоятельно фиксирует повреждения, оформление убытка и осуществление выплаты занимает в среднем пять рабочих дней.

При изучении договора страхования обратите внимание на следующие условия:

Защита дома

Страхование квартиры, дачи или дома

Сбереги квартиру

Страхование квартиры, дачи или дома

Сбереги квартиру

Страхование квартиры, дачи или дома

Страховка квартиры

Страхование квартиры, дачи или дома

Компенсируем расходы в непредвиденных ситуациях

Страховая компания возместит вам ущерб из-за пожара, кражи и залива жилья, или компенсирует за вас расходы соседям.

Как работает программа?

1. Вы решаете, что застраховать — дачный дом или квартиру, и выбираете сумму страховой защиты. Рассчитать стоимость полиса удобно онлайн.

2. Оформляете полис на сайте или в офисе банка.

3. Страховая выплатит деньги, если в период действия полиса пострадает ваше жильё или будет причинён ущерб соседям.

Оформить страховку легко

В мобильном приложении СберБанк Онлайн

На сайте СберСтрахование

Если не пользуетесь СберБанк Онлайн, оформите полис на сайте страховой компании

Сроки страхования

Страхование начинает действовать на 15 день после оплаты и действует в течение 1 года.

Что делать, если наступил страховой случай

Позвоните по бесплатному номеру в компанию «СберСтрахование».

Расскажите, что произошло. Специалист подскажет, что нужно сделать, чтобы получить страховую выплату.

*До 6 млн ₽ для клиентов СберБанк Премьер, до 2,9 млн ₽ на общих условиях.

Страховые услуги в рамках Программы «Защита дома» оказывает ООО СК «Сбербанк страхование» (Лицензия Банка России СЛ № 4331, выдана 12.10.2020 бессрочно). С подробным перечнем включенных в страховую программу рисков и объектов страхования, с ограничениями в страховом покрытии, исключениями из страхования, порядком определения страховой суммы и размера страховой выплаты (включая лимиты ответственности), а также с иными условиями страхования Вы можете ознакомиться на сайте https://sber.insure/.

От каких рисков действует защита

* Под ущербом, причиненным механическим воздействием, понимается ущерб, причиненный застрахованному имуществу в результате проведения третьими лицами капитального ремонта или переустройства (перепланировки, переоборудования) соседних помещений, не принадлежащих Страхователю.

Что застраховано

Внутренняя отделка и инженерное оборудование:

Гражданская ответственность перед соседями:

Популярные вопросы

Кто может застраховать квартиру или дом?

Страхователем квартиры или дома может быть лицо, имеющее имущественный интерес к объекту страхования:

— собственник с документами, подтверждающими право собственности: договор купли-продажи, договор дарения, свидетельство о вступлении в наследство;

— наниматель по договору социального найма;

— арендатор по договору аренды.

Обратите внимание: наличие прописки в квартире или доме имущественным интересом не является.

Если страхователь не имеет возможности подтвердить имущественный интерес к объекту страхования, то страховая выплата осуществлена не будет, т.к. договор страхования будет признан недействительным.

Какими документами подтверждается, что дом жилой?

Где можно застраховать имущество?

Полис действует на всей территории РФ. В полисе указывается адрес местонахождения страхуемого имущества.

Что страхуется по полису?

По полису страхуются:

— отделка и инженерное оборудование: дверные и оконные блоки (включая остекление); полы (исключая межэтажные перекрытия); легкие внутренние перегородки (из гипсокартона, ДСП, ДВП и т.п.); слой отделочных материалов, нанесённых или прикреплённых к поверхности пола, потолка и стен; сантехническое и инженерное оборудование; электропроводка; электрические счетчики; электроустановочные и иные аналогичные изделия;

— движимое имущество: мебель (встроенная, корпусная); бытовая техника; вычислительная техника; оргтехника; периферийные устройства; теле- и аудиоаппаратура; средства городской телефонной связи; одежда и обувь; спортивно-туристический инвентарь; постельные принадлежности; предметы интерьера; личные вещи; детские коляски и игрушки;

— гражданская ответственность перед соседями в случае залива или причинения вреда.