Код отпускных в платежном поручении

Похожие публикации

С 1 июня 2020 г. действуют новые правила заполнения платежных поручений при перечислении доходов сотрудникам. Теперь в платежке требуется указывать специальный код дохода, чтобы таким образом уведомить банк о том, возможно ли из данной суммы удержание по исполнительным документам или нет. Какой код указывать при перечислении отпускных, и как оформить платежный документ, расскажем в этой статье.

Отпускные: код дохода в платежном поручении

Отпускные – это средний заработок, выплачиваемый за период нахождения работника в отпуске. Соответственно, отпускные выплаты являются частью заработной платы, с которой возможно взыскание по исполнительным листам, но лишь в следующих пределах, установленных статьей 99 закона об исполнительном производстве № 229-ФЗ от 02.10.2007:

Размер удержаний из заработка, в т.ч. и из отпускных, рассчитывается из суммы, оставшейся после вычета НДФЛ.

Перечислить отпускные сотруднику нужно не позднее, чем за 3 дня до начала отпуска. Как и при перечислении зарплаты, при оформлении платежки на отпускные необходимо указывать код вида дохода. Новые коды введены Указанием Центробанка России № 5286-У от 14.10.2019 (подробно о них мы рассказывали в одной из наших статей).

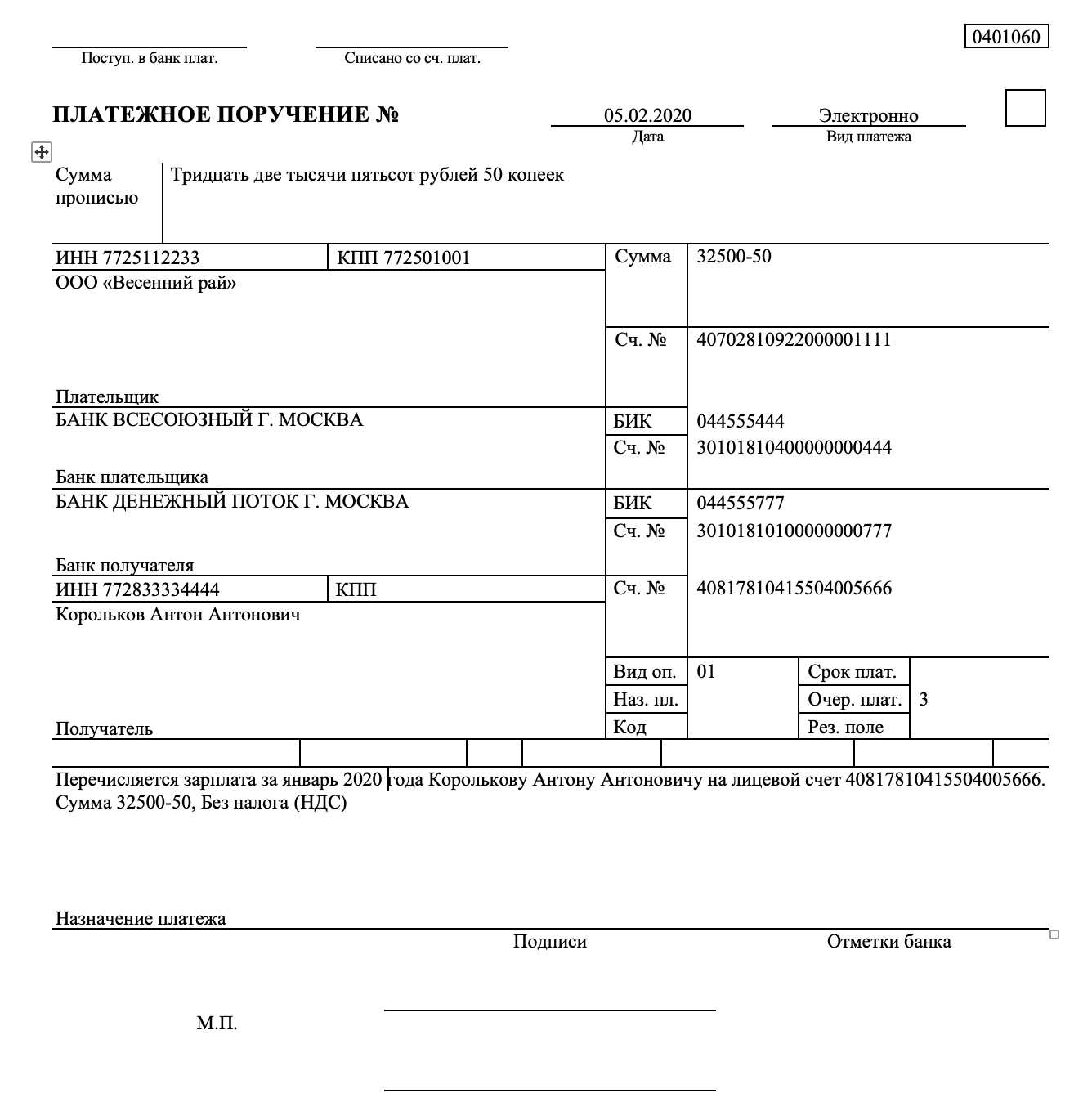

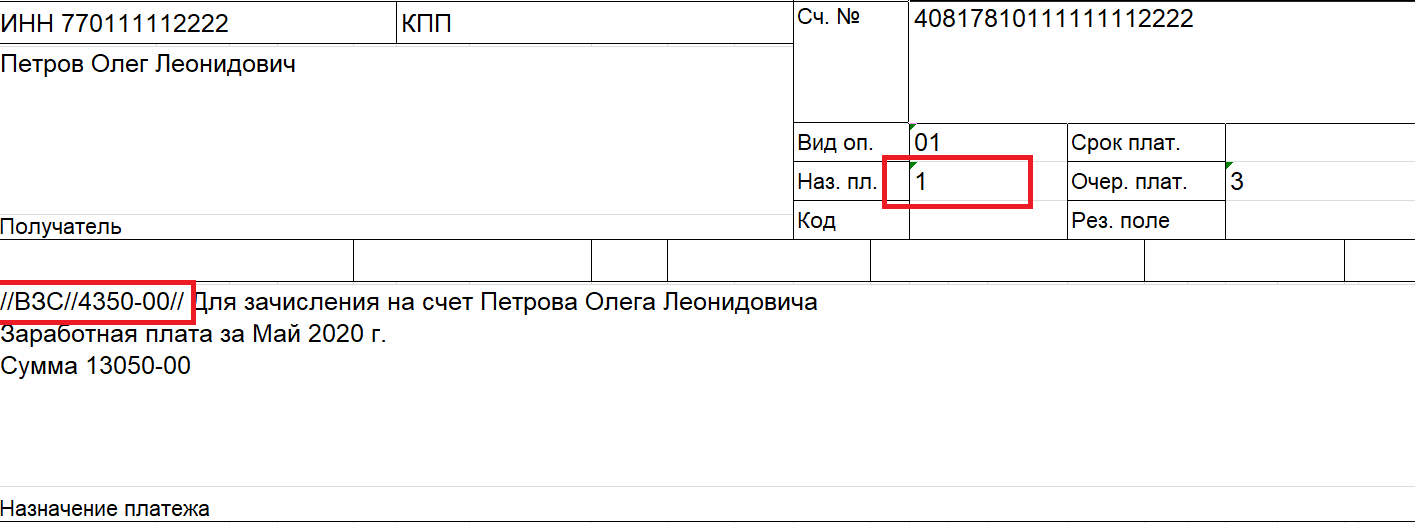

Платежное поручение на отпускные 2020 года (начиная с 1 июня) должно содержать в поле 20 «Наз. пл.» код «1». Указание данного кода означает, что производится перечисление зарплаты или иного дохода, на который распространяется вышеуказанное ограничение размера удержания согласно ст. 99 закона № 229-ФЗ. Таким образом, код отпускных в платежном поручении будет таким же, как и при перечислении зарплаты – «1».

Пример платежки на перечисление отпускных, с которых удержаний не производилось:

platezhnoe_poruchenie_otpusknye.jpg

Поле 24 платежного поручения: отпускные

Если из суммы отпускных до их перечисления сотруднику было произведено удержание по исполнительному документу, новые правила требуют отразить это в поле 24 «Назначение платежа» платежного поручения (Информационное письмо ЦБ РФ от 27.02.2020 № ИН-05-45/10).

Факт удержания фиксируется в определенном формате:

Такое оформление позволяет банку и приставам сразу определить, что удержание с перечисляемого дохода уже произведено работодателем, а также увидеть его сумму. Платежное поручение на отпускные выплаты, с которых бухгалтерия произвела удержание по исполлисту, будет выглядеть следующим образом:

platezhnoe_oruchenie_otpusknye_vzyskanie.jpg

Платежное поручение: НДФЛ с отпускных

Согласно п. 6 ст. 226 НК РФ, подоходный налог, удержанный с отпускных, должен быть перечислен в бюджет не позднее последнего дня месяца, в котором отпускные были выплачены сотруднику.

Платежка на перечисление налога оформляется в обычном порядке:

platezhnoe_poruchenie_otpusk.jpg

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Образец платежки на перечисление зарплаты на карту с 1 июня 2020 года

Полезное по теме:

Как выдавать зарплату в 2020 году

Все работодатели обязаны выплачивать своим работникам заработную плату не реже чем каждые полмесяца.

Зарплату нужно платить не позднее 15-го числа после окончания периода, за который ее начислили. То есть, крайний срок (ч. 6 ст. 136 ТК РФ):

Это в полной мере касается и заработной платы, перечисляемой на карту: зачисляйте з/п на счета сотрудников в банке не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ).

В заявлении он указывает свой номер банковского счета. Сотрудник вправе сам выбрать банк для перечисления зарплаты. Об этом он должен известить работодателя в письменной форме не позднее чем за 15 календарных дней до выплаты зарплаты. Об этом сказано в ч. 3 ст. 136 Трудового кодекса РФ.

Взаимодействие с банком

Чтобы в 2020 году перевести зарплату на банковские счета нескольких работников, работодатель должен передать в банк:

Передавать в банк платежные поручения на перечисление заработной платы на карту можно как на бумаге, так и в электронном виде.

Изменения в правилах перечисления зарплаты в 2020 году

С 1 июня 2020 года в платежках на перечисление зарплаты надо указывать новые коды. Платежки без этих новых реквизитов с 01.06.2020 банки не принимают к исполнению.

Так, в поле 20 платежного поручения «Наз. Пл.» указывайте код вида дохода.

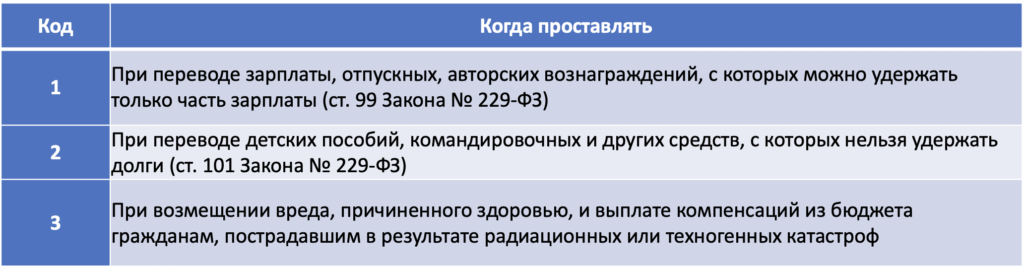

Для зарплаты, пособий и возмещения вреда предусмотрены разные коды.

Новая кодировка потребовалась для того, чтобы судебные приставы знали, с каких выплат можно удерживать средства по исполнительным листам. С 2020 года необходимо указывать один из трех кодов для платежек:

До 1 июня 2020 года у судебных приставов не было возможности узнать, что за средства физлицо получило на счет. Ни приставы, ни банк не могли отделить деньги, которые вправе удержать по закону, от тех, которые нельзя трогать. Чтобы устранить проблему, новый Закон с изменениями в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ обязал работодателей отражать код вида доходов каждый раз, когда перечисляют деньги сотрудникам.

Разработать соответствующие коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 Закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции Закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.

Новые правила распространяются на платежки по зарплате, расчеты по договорам ГПХ, а также иные суммы, за счет которых нельзя взыскивать долги.

Кроме того, с 1 июня 2020 года при перечислении на счет в банке заработной платы (или иного дохода из этой суммы) в платежном поручении нужно указывать сумму, взыскиваемую по исполнительному документу (ч. 3 ст. 98 Закона № 229-ФЗ). Особый порядок указания взысканной суммы в платежки приведён в КонсультантПлюс:

Указывать информацию о взысканной сумме рекомендовано в реквизите “Назначение платежа” платежного поручения в следующей последовательности… (читать полностью).

Примеры платежных поручений на перечисление зарплаты в 2020 году

Поясним, что указывать в некоторых полях платежного поручения на перечисление заработной платы на карточки нескольких сотрудников в 2020 году:

Вот образец платежного поручения на перечисление заработной платы на карту до 01.06.2020:

Иногда в силу закона работодатель обязан выплатить сотруднику компенсацию за задержку заработной платы (ст. 236 ТК РФ). Какой код вида дохода указывать в платежном поручении при перечислении такой компенсации, знает КонсультантПлюс:

Ответ: При перечислении работнику компенсации за задержку заработной платы в платежном поручении следует указать код вида дохода… (смотреть полностью).

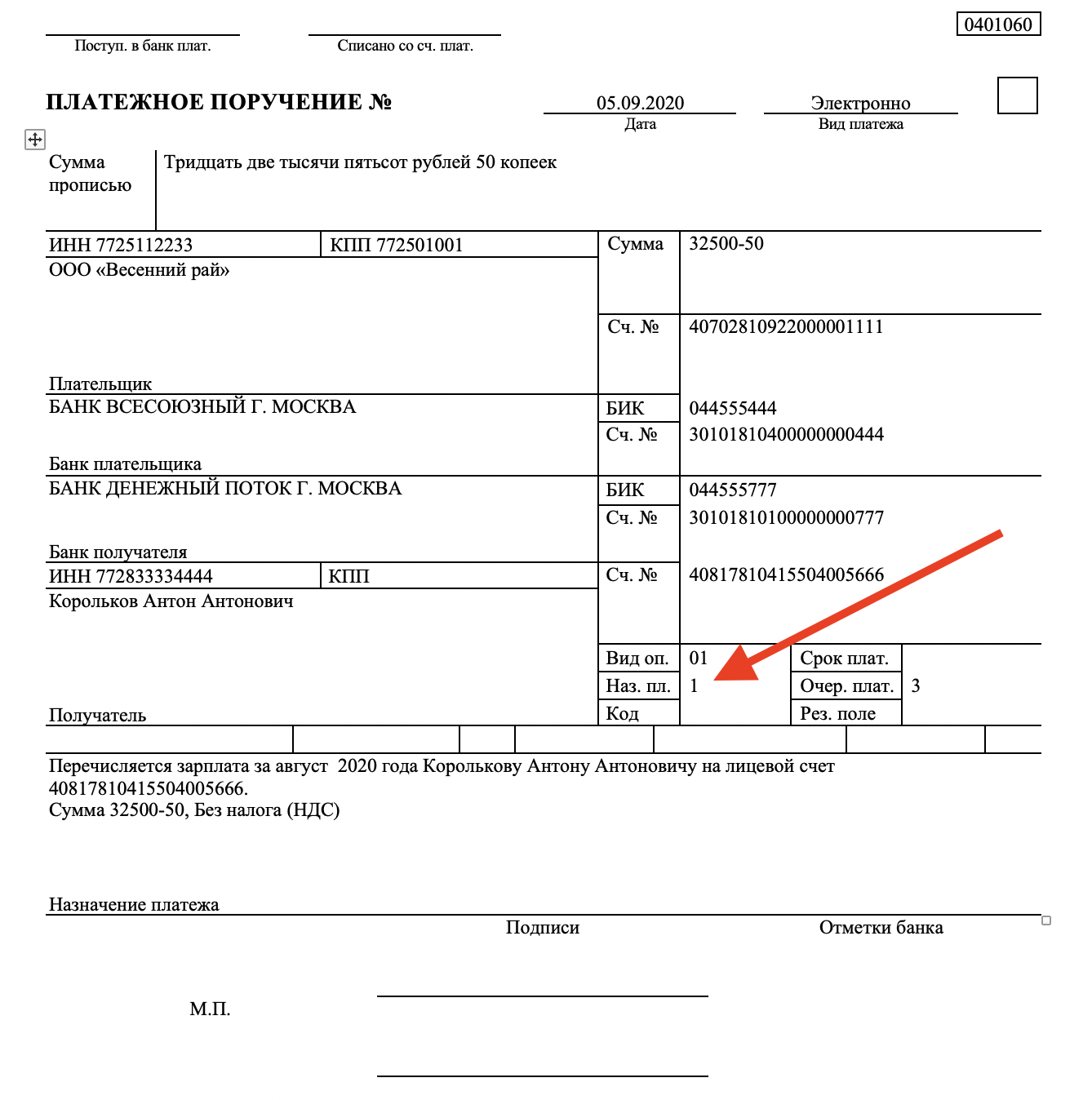

А это образец платежного поручения на перечисление заработной платы на карту начиная с 01.06.2020 с указанием новых кодов. Предположим, что компания перечисляет зарплату. Тогда в поле “Назначение платежа” нужно добавить код 1.

Нередко работодателю приходится заполнять платежное поручение на перечисление в адрес Федеральной службы судебных приставов (ФССП) России алиментов, удержанных из зарплаты работника. Как это правильно делать с учётом всех изменений 2020, подскажет КонсультантПлюс:

Как выплатить НДФЛ и взносы с отпускных

Отпускные — это деньги вместо зарплаты за тот период, пока работник кутит в Таиланде. С них, как и с зарплаты, платят налог на доходы физических лиц и взносы в фонды.

В этой статье будет много расчетов: покажем, как считать НДФЛ и взносы, заполнять платежки. На самом деле лучше отдать всё это бухгалтеру, но если хотите сами разобраться — давайте начнем.

Когда и как платить НДФЛ

Бывают отпускные, а бывает компенсация за неиспользованный отпуск. И то, и другое облагается НДФЛ. Размер налога — 13% для россиян и 30% — для иностранцев.

Как выдавать отпускные

Налог с отпускных рассчитывается так же, как и с зарплаты:

Бухгалтер начислила Николаю 20 000 рублей отпускных.

Считаем: 20 000 x 13% = 2600 рублей. Это и будет НДФЛ.

20 000 — 2600 = 17 400 рублей.

С этими деньгами Николай отправляется в отпуск.

Рассчитать и удержать НДФЛ нужно в день, когда работник получает деньги. А перечислить в налоговую можно позже:

За задержку есть штрафы — 20% от налога. Мы советуем перечислять деньги в налоговую сразу, чтобы точно не забыть.

Как заполнить платежку

Платежное поручение на оплату НДФЛ заполняют точно по форме, менять или убирать реквизиты нельзя. Вот так выглядит сама платежка:

Рассказываем, что и куда писать:

Что писать

Это номер платежки, ставим по очереди с другими. Если это первая платежка, ставим 1; если трехсотая, ставим 300

Пишем 02 в правом верхнем углу рядом с полем Вид платежа

День, когда заполняем платежку

Сумма налога, копейки пишем цифрами

Сумма налога, но только цифрами

Счет, с которого платим

Банк, где открыт счет компании

БИК и номер счета (рядом с банком плательщика)

Банк получателя, БИК и номер счета

Реквизиты банка получателя

ИНН и КПП, номер счета

Данные получателя — налоговой

Указываем номер налоговой инспекции

Платим налог, поэтому 0

Теперь заполняем поля внизу платежки: «Получатель» и «Назначение платежа».

В «Получателе» заполняем клеточки слева направо:

КБК — 182 1 01 02010 01 1000 110

Код основания — в нашем случае «ТП»

Налоговый период — пишем МС, номер месяца, за который платим, и год

Номер документа-основания платежа — пишем 0

Дата документа-основания платежа — пишем следующий рабочий день после даты оплаты

Последняя клетка — оставляем пустой

В назначении платежа указываем «Налог на доходы физических лиц с отпускных за февраль 2019 года» (напишите месяц и год).

Банк проверит платежку и переведет деньги со счета компании в налоговую.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

Компания «Лосось» потратила в марте 3 миллиона на выплаты сотрудникам. Из них 2,5 миллиона — на зарплаты, а 500 000 рублей — на отпускные. Получается, в марте «Лосось» заплатит 30% взносов с зарплаты и с отпускных.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

3 000 000 — сумма зарплат и отпускных работников «Лосося» за март.

Считаем взносы на пенсию: 3 000 000 х 22% = 669 000 рублей.

Теперь взносы на ОМС: 3 000 000 х 5,1% = 153 000 рублей.

Теперь на социальное страхование: 3 000 000 х 2,9% = 87 000 рублей.

И наконец считаем взносы на травматизм по основной ставке: 3 000 000 х 0,2% = 6000 рублей.

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Когда платить взносы с отпускных

Взносы считают в тот же месяц, когда выдали отпускные. Перечислить взносы в налоговую и соцстрах можно позже — до 15-го числа следующего месяца. С компенсациями за отпуск так же.

Николай получил отпускные в конце февраля, а ушел в отпуск 8 марта. Работодатель Кирилла начисляет взносы за февраль, а платит до 15 марта.

Есть отпускные, с которых не нужно платить страховые взносы:

Теперь переходим к платежке.

Как заполнить платежку на оплату взносов

Платежное поручение заполняется практически так же, как на оплату НДФЛ, меняются только несколько реквизитов.

Примеры зарплатных платежек по новым правилам

С 1 июня изменились правила заполнения платежных поручений на выплаты физлицам.

Нормативка

Новые правила обусловлены принятием нескольких нормативных актов.

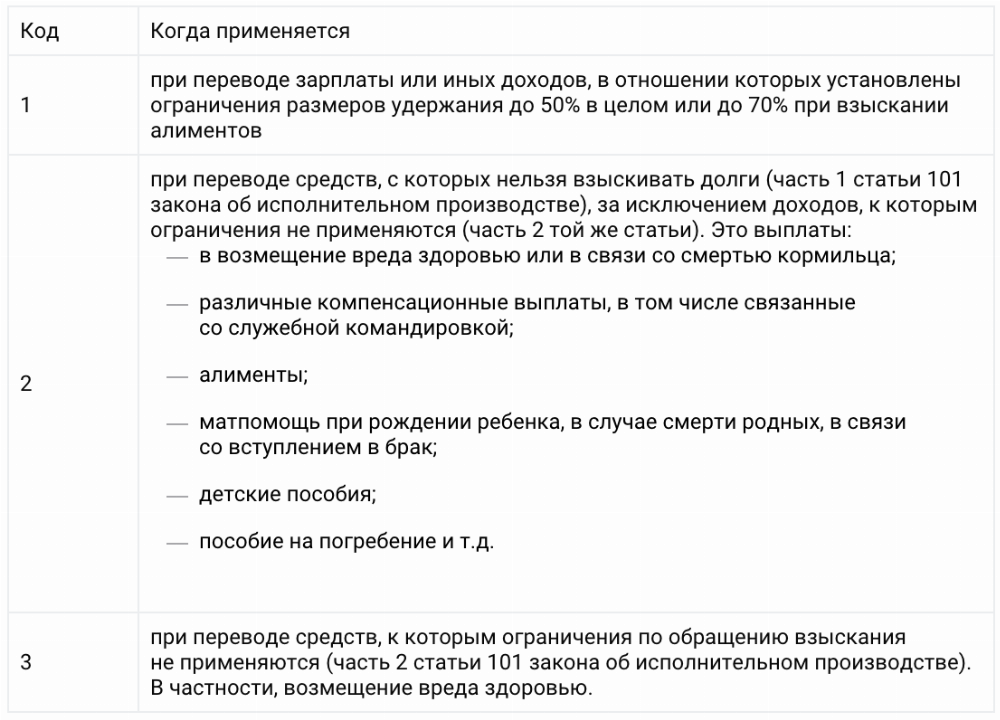

Законом 12-ФЗ установлено, что лица, выплачивающие гражданину зарплату или иные доходы, в отношении которых статьей 99 ФЗ-229 (об исполнительном производстве) установлены ограничения или на которые в соответствии со статьей 101 229-ФЗ не может быть обращено взыскание, обязаны указывать в расчетных документах соответствующий код вида дохода.

Для чего это нужно? Дело в том, что эта информация нужна банку, чтобы понять, можно ли списывать с поступившей на карту суммы денежные средства по исполнительному документу или нельзя.

Указание ЦБ № 5286-У регламентирует порядок указания кода в платежке. Код вида доходов указывается в реквизите 20 «Наз. пл.» платежного поручения.

Список кодов и случаи их использования:

При переводе денежных средств, не являющихся доходами, в отношении которых статьями 99, 101 Федерального закона № 229-ФЗ установлены ограничения, код вида дохода не указывается.

Назначение платежа

Федеральный закон 12-ФЗ ввел еще одно новшество для бухгалтеров.

Лиц, выплачивающих должнику зарплату или иные доходы путем их перечисления на счет должника в банке, с 1 июня 2020 обязали указывать в платежке сумму, взысканную по исполнительному документу.

Как это делать, разъяснил Центробанк в письме № ИН-05-45/10 от 27.02.2020.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

Например, при удержании алиментов в размере 10 000 рублей указывается: //ВЗС//10000-00//.

Для чего это нужно? Дело в том, что исполнительные документы приходят и в банки, где работники имеют счета. И получается, что банк не знает, что с какого-то дохода уже произведено удержание в пределах установленной законом суммы.

Пример 1

Сотруднику перечислена заработная плата, с которой не производилось никаких удержаний.

Пример 2

Сотруднику перечислена заработная плата, с которой удержаны алименты.

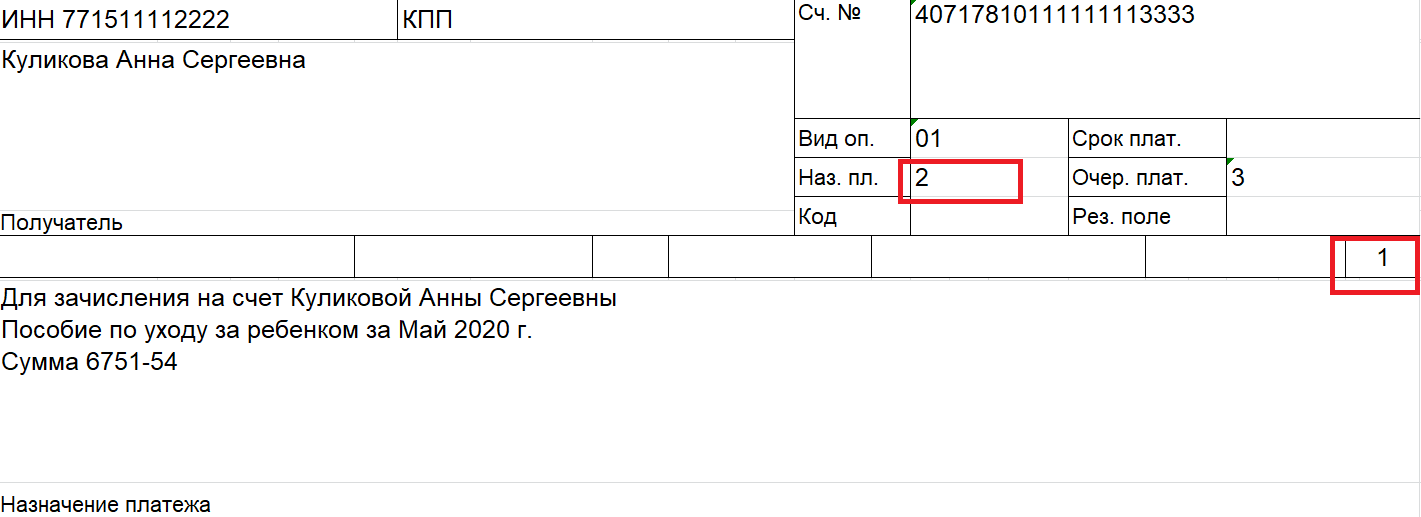

Пример 3

Сотруднице перечислено детское пособие

Кстати, у платежки на перечисление пособия по уходу за ребенком есть еще одна особенность. На это указал ЦБ в письме от 14.08.2019 № 45-1-2-07/22917.

Дело в том, что некоторые пособия, в том числе по уходу за ребенком до 1,5 лет, подлежат перечислению на расчетный счет, прикрепленный к карте «Мир». Это касается выплат, назначенных после 1 мая 2019 года.

В этом случае в платежке должен быть указан код 1 в поле «110».

Вопрос-ответ

Приводим ответы на некоторые вопросы, которые возникают при составлении платежных документов по новым правилам.

Если удержаний не производится, надо ли в назначении платежа указывать нулевое удержание «//ВЗС//0-00//»?

А если зарплата перечисляется по реестру, а не отдельными платежками, где указывать удержанную сумму?

При составлении платежки на общую сумму с реестром для перевода денежных средств нескольким гражданам взысканная сумма обозначается в реквизите, предназначенном для указания назначения платежа в реестре.

Как быть, если одному сотруднику перечисляется доход сразу по двум кодам?

В этом случае надо составить две платежки. Платежное поручение составляется по каждому виду дохода.

Если организация перечислила, например, пособие по уходу за ребенком, но не заполнила код, какие действия предпримет банк?

Платежное поручение составляется по каждому виду дохода. То есть банк не откажет в приеме такой платежки.

Что касается удержаний с данной суммы (если на сотрудницу в банке лежит исполнительный лист), то расчет суммы денежных средств на счете, на которую может быть обращено взыскание, осуществляется банком в соответствии с указанными в платежке кодами вида дохода. Если кода нет, банк спишет пособие.

Отметим, что в случае такого неправильного заполнения платежки на выплату физлицу организацию-работодателя могут оштрафовать за нарушение закона об исполнительном производстве.

Штраф по п. 3 ст. 17.14 КоАП для юрлиц составляет от 50 000 до 100 000 руб., для ИП и должностных лиц — от 20 000 до 50 000 руб.

Когда платить НДФЛ с отпускных в 2021 году

Удерживается ли НДФЛ с отпускных?

Под НДФЛ подпадают практически все доходы физического лица, получаемые им по месту работы. Исключения приведены в ст. 217 НК РФ. Выплаты, связанные с отпуском, в указанном перечне отсутствуют, следовательно, НДФЛ с отпускных удерживается.

Удержание налога происходит в общих случаях в момент выдачи доходов.

Готовое решение от справочно-правовой системы «КонсультантПлюс» подскажет, как правильно налоговому агенту удержать НДФЛ из начисленных в пользу работника доходов. Для изучения материала воспользуйтесь бесплатным демодоступом.

А когда же нужно выдать отпускные? Согласно трудовому законодательству (ст. 136 ТК РФ) отпускные должны быть выплачены работнику не позднее чем за три календарных дня до начала отдыха. Те есть если человек идет в отпуск с понедельника, то деньги он должен получить хотя бы в четверг. Если же отпуск начинается в среду, то отпускные необходимо выдать до выходных, субботы-воскресенья. Несоблюдение установленных сроков может привести к негативным последствиям в виде немалых штрафов, накладываемых трудовой инспекцией в соответствии с п. 6 ст. 5.27 КоАП РФ.

Ознакомиться со всеми видами санкций за несвоевременную выдачу отпускных сумм наши читатели могут в этой статье.

Как рассчитать НДФЛ с отпускных в 2021 году

Отпускные облагаются НДФЛ по стандартным ставкам:

С 2021 года утверждена новая ставка для доходов, превысивших значение в 5 млн руб. за календарный год. При этом сумма превышения в 2021 и 2022 годах считается с отдельных групп доходов резидентов. В одну группу выделены дивидендные выплаты, в другую — зарплатные. Отпускные вместе с больничными относятся ко второй. Когда общая сумма зарплаты, отпускных, больничных, премий и т. д. в течение налогового периода (года) превысит указанное выше значение, то с суммы превышения налог будет считаться уже по повышенной ставке — 15%.

Пример расчета НДФЛ по прогрессивной ставке 15% представлен в типовой ситуации К+. Чтобы посмотреть статью, оформите пробный доступ к системе. Это бесплатно.

При расчете НДФЛ с отпускных бухгалтер предоставит работнику все положенные вычеты:

Вычеты предоставляются ежемесячно нарастающим итогом с начала года. И если работнику за один месяц начисляют и отпускные, и зарплату, то вычет будет предоставлен только один — к общей сумме месячных доходов, а не два — к каждому виду дохода по отдельности.

Иванов Н. Г. будет отдыхать с 21 июня по 18 июля 2021 года. Бухгалтер начислил ему отпускные 30 000 руб., которые были выданы 17 июня. Работник имеет право на стандартный детский вычет в сумме 1400 руб. При выплате денег с Иванова Н. Г. удержали налог 3 718 руб. ([30 000 – 1400] × 13%). Он получил на руки: 26 282 руб. (30 000 – 3 718). Когда в следующем месяце бухгалтер произведет расчет НДФЛ с зарплаты Иванова за отработанный период с 1 по 20 июня, повторно вычет 1400 руб. предоставлен не будет.

Каков срок перечисления НДФЛ с отпускных

Итак, деньги на отдых выплачены, налог с них рассчитан и удержан. Дальше бухгалтер может задуматься, когда перечислять НДФЛ с отпускныхв бюджет?

До 2016 года этот вопрос никак не регламентировался Налоговым кодексом. Все действия, связанные с перечислением НДФЛ с отпускных, осуществлялись в соответствии с письменными разъяснениями чиновников Минфина и судебной практикой. На тот момент кодекс определял единственный срок перевода налога в бюджет — день, когда в банке снимались наличные для выдачи зарплаты работникам, или день, когда средства переводились на счета работников. Относительно срока уплаты НДФЛ с отпускных чиновники придерживались именно такой позиции.

Однако федеральный закон от 02.05.2015 № 113-ФЗ существенно изменил порядок, действовавший ранее. С 1 января 2016 года, с начала действия обновленной редакции п. 6 ст. 226 НК РФ, ответ на вопрос: «Когда платится НДФЛ с отпускных?» — однозначен: не позднее последнего дня месяца, в котором отпускные выданы. Исключение из этого правила только одно — когда последний день месяца выпадает на выходной или праздничный день. В этом случае крайний срок сдвигается на следующий рабочий день.

Важно! В связи с введением режима нерабочих дней НДФЛ с отпускных за октябрь 2021 можно перечислить до 8 ноября включительно. Срок уплаты продлен на «президентские» нерабочие дни. Если в регионе вводится дополнительный локдаун, он срок уплаты не продлевает.

Отпуск Смирновой В. В. начинается 5 июля 2021 года. Продлится он до 1 августа. Отпускные ей были выданы 1 июля за минусом удержанного налога. Крайней датой перечисления НДФЛ с отпускных выплат будет 2 августа, поскольку 31 июля 2021 года выпадает на выходной день — субботу.

Компенсация за неиспользованный отпуск — порядок удержания и перечисления НДФЛ

Очень часто бывает, что человек увольняется, но при этом у него остается несколько неотгулянных отпускных дней. В такой ситуации работодатель обязан начислить и выплатить увольняющемуся компенсацию за неиспользованный отпуск. Сразу отметим, что это два совершенно разных вида выплат. Коды доходов для них в справке о доходах, подаваемой в налоговую инспекцию в составе расчета 6-НДФЛ и выдаваемой на руки работнику, отличаются друг от друга. Так, для отпускных код дохода НДФЛ в 2021 году принимает значение 2012, а для компенсации за неиспользованный отпуск — 2013.

Удержание налога с компенсации не отличается от удержания налога с прочих доходов, т. е. работодатель удерживает НДФЛ непосредственно при выдаче компенсационных сумм — чаще всего в день увольнения. Но вот порядок перечисления налога в бюджет будет иным. С компенсации за неиспользованный отпуск НДФЛ необходимо перечислить на следующий рабочий день после ее выдачи на руки работнику или перечисления на карту. Перевод налога в бюджет в последний день месяца (кроме случаев, когда последний день месяца будет следующим рабочим днем после выплаты компенсации) является опозданием, за которое налоговый агент понесет ответственность.

Ответственность за пропуск сроков оплаты НДФЛ с отпускных и компенсационных выплат

Если срок оплаты НДФЛ с отпускных или компенсации за неиспользованный отпуск будет пропущен, то налогового агента накажут. Налоговая инспекция взыщет с него:

Наказания в виде штрафа за неуплаченный НДФЛ не последует при определенных обстоятельствах:

Таким образом, во избежание штрафных санкций и конфликтных ситуаций с контролирующими органами следует внимательно рассчитывать налог, в полной мере удерживать его из доходов налогоплательщика и своевременно перечислять в бюджетную систему РФ.

Итоги

Итак, в статье мы разобрались, берется ли подоходный налог с отпускных. Да, берется, поскольку отпускные не попадают в перечень доходов, освобожденных от НДФЛ. Также мы выяснили, когда платить НДФЛ с отпускных в 2021 году. Не позднее последнего дня месяца, в котором соответствующие выплаты были произведены в адрес работника. Если же окончание месяца приходится на выходной день, то перечисление в госказну можно без санкций задержать до ближайшего следующего за ним рабочего дня.

Обратите внимание, что несвоевременная выплата доходов к отпуску, неудержание налога с них, задержка с перечислениями НДФЛ в бюджет наказуемы. В первом случае происходит нарушение трудового законодательства, в остальных — налогового. Штрафы и пени негативно влияют на финансовое состояние предприятия. Чтобы их избежать, необходимо соблюдать установленные законодательством требования и отслеживать происходящие в нем изменения.