Какие облигации выгодно купить сейчас 2021

Многие инвесторы задаются вопросом, какие облигации выгодно купить сейчас. Рынок облигаций действительно выглядит привлекательным по сравнению с банковскими ставками по вкладам. Действительно, на ценных бумагах можно заработать больше, но для этого надо предварительно разобраться в некоторых тонкостях.

Рынок облигаций: риск против доходности

В действительности точного ответа, какие облигации выгоднее, не существует. Потому что нельзя просто так взять, отсортировать этот вид ценных бумаг, например, по доходности к погашению, и решить, что вот это вот «топ» – самые лучшие, а другие – от них отстают, значит, и покупать их не стоит.

На рынке облигаций самая серьезная угроза для любого инвестора – дефолт эмитента, то есть ситуация, когда должник не может заплатить. В таком случае облигации либо вообще теряют всякую стоимость, либо подлежат реструктуризации, в результате которой процент окажется нулевым, а срок погашения – почти бесконечным. Что в итоге не намного лучше полного банкротства должника.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

По рейтингу надежности облигации выстраиваются следующим образом. Определенным эталоном надежности, своего рода точкой отсчета, принято называть краткосрочные гособлигации США. Конечно, многие возразят, и даже назовут сумму долга Америки. Однако в ответ на это можно привести шутку, высказанную однажды Аланом Гринспеном, бывшим главой Федеральной резервной системы: «В крайнем случае они их просто напечатают».

Далее идут другие государственные эмитенты, развитые страны. За ними самые-самые надежные корпорации, из тех, которые и дивиденды платят лет по 25-50, хотя и не обязаны. Затем все остальные, с рейтингом уже не совсем инвестиционным, а скорее, спекулятивным. Замыкают список дешевые мусорные облигации, те, на которых можно много заработать, если инвестору повезет, и эмитент заплатит.

Точно также выглядит картина и на российском внутреннем рынке облигаций. Есть ОФЗ, государственные бумаги. Затем муниципальные. Они отличаются от федеральных совсем немного. Действительно, вряд ли такое случится, что, например, Москву или Санкт-Петербург объявят банкротами. Конечно, в крайнем случае, Минфин за них как-нибудь выплатит долг перед держателями ценных бумаг.

Уникальные облигации от ВТБ

Особые условия по облигациям

Условия по облигациям ВТБ (серия Б-1-251)

— Купонный доход: 8% годовых — Срок: 364 дня — Периодичность выплаты купона: 4 раза в год — Цена одной облигации: 1000 ₽ — Минимальная сумма инвестиций: 10 000 ₽

Преимущества

Потенциальный доход выше, чем по другим банковским продуктам

Всегда можно продать без потери накопленного купонного дохода

Надежность банка ВТБ гарантирует все выплаты. Рейтинг надежности A+++

Доходность облигаций

Если вы купили облигацию, вы будете получать по ней периодические платежи — «купоны» и сможете либо продать её на рынке (дороже или дешевле цены покупки), либо держать её до погашения.

В момент погашения вы получите номинальную стоимость облигации — это неизменная величина, которую вы можете посмотреть перед покупкой облигации, чтобы понять — больше вам вернут или меньше, чем вы вложили в облигацию. Если купить по цене ниже номинала — во время погашения вы получите дополнительную прибыль. Доходность зависит от рыночной цены облигации, которая, в свою очередь, зависит от рискованности эмитента. Например, если компания на грани банкротства, её облигации вероятнее всего будут стоить дёшево и давать высокую доходность.

Также, на доходность облигации влияет страна регистрации эмитента (страновой риск), а также валюта номинации облигации (облигации в сравнительно надёжных валютах дают меньший доход).

Об облигациях

Что такое облигации и в чём их преимущество?

Облигации — это долговая ценная бумага, держатель которой получает процентные платежи (купоны) и основное тело долга (номинал облигации) по истечении срока обращения. Облигации в отличие от депозитов можно купить и продать на фондовом рынке. Например, вы захотели купить акции вместо облигаций, тогда вы сразу можете продать облигации, чтобы переложить деньги в другие инструменты.

Какие бывают облигации

На российском рынке инвестору доступны несколько видов облигаций:

— Государственные облигации (ОФЗ — Облигации Федерального Займа)

— Высокодоходные облигации (ВДО)

Как собрать портфель из облигаций?

Перед тем, как собрать портфель из облигаций, стоит определиться с индивидуальными предпочтениями к риску/доходности. Обычно инвесторы предпочитают собирать портфель из государственных, субфедеральных и проверенных корпоративных облигаций. Высокодоходные облигации можно добавить в портфель, но нужно понимать, что одна из пяти компаний в течение года-двух может обанкротиться и не выплатить долг.

Итого, если портфель состоит на 60% из ОФЗ, на 30% из корпоративных облигаций 5 или даже 10 эмитентов (помним про диверсификацию), а 10% оставить на рисковые высокодоходные облигации, то можно получать доходность на 1-2% выше. Грамотно составленный портфель из облигаций может при низком риске давать доходность выше средней ставки по депозиту в надёжном банке.

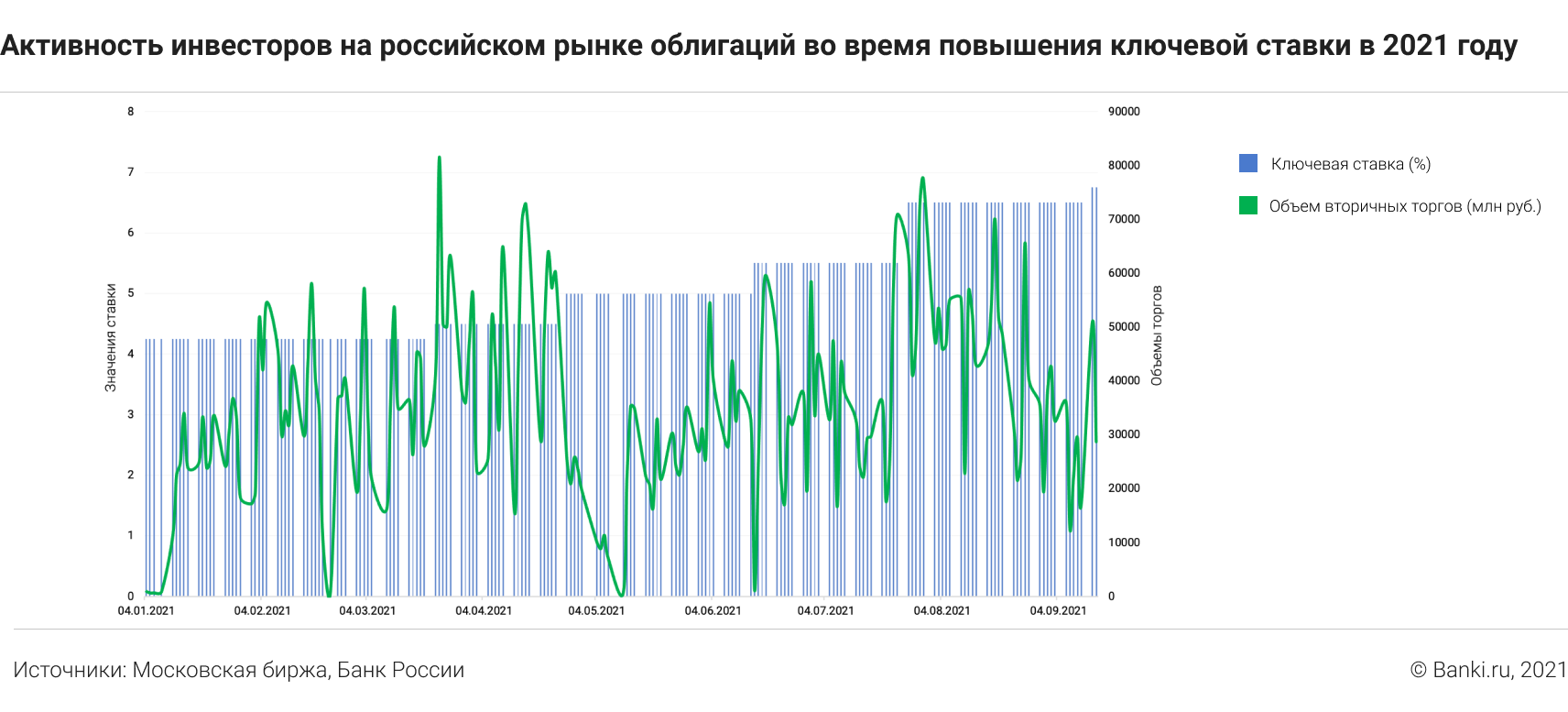

ЦБ повысил ставку: пора покупать облигации? Разбор Банки.ру

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ).

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Итак, пора ли уже добавить облигаций в инвестпортфель?

Как зарабатывают на облигациях

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

Сколько можно заработать

Если брать ОФЗ как индикатор по доходности и по надежности, то доходности по краткосрочным бумагам — 6,70%, по долгосрочным — 6,90%. «График доходности, скажем, Russia 10Y Bond зажат уже месяца четыре между 6,90% и 7,30% в ожидании импульса для дальнейшего движения», — оценивает Илья Коровин, председатель Национального союза частных трейдеров и инвесторов на финансовых рынках.

Корпоративные облигации первого эшелона приносят доходность в зависимости от срока погашения от 7% до 8%. «Они надежные, как наш Центральный банк, то есть входят в ломбардный список. Но, как правило, частному инвестору такие доходности не интересны. Доходность, которая обычно интересует инвестора, начинается от 12% и выше», — размышляет Коровин.

По его словам, бумаги более низких уровней листинга в последнее время популярны, но лучше инвесторам такими инструментами не увлекаться, а в качестве альтернативы купить акции «Газпрома».

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

Как реагировал рынок на объявления ключевых ставок

Самыми значительными объемы торгов на вторичном рынке облигаций были при повышении ставки в конце марта с 4,25% до 4,5%.

А перед заседанием Центробанка 10 сентября как раз наблюдалась классическая картина снижения активности инвесторов.

По итогам заседания глава Банка России Эльвира Набиуллина озвучила цифру в 6,75% годовых. Чего не учли аналитики, так это явного намека на дальнейшее, возможно неоднократное, повышение.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

С этим инструментом также покупают.

Илья Коровин рекомендует тем, кто только начинает формировать портфель, использовать стратегию лесенки, когда в портфеле бумаги с разными сроками обращения представлены в равных пропорциях. «При изменении кривой доходности, в том числе из-за объявления изменения ставки, эта стратегия даст свой результат», — утверждает он.

Андрей Шалимов из Экспобанка напоминает, что инвестиции в облигации подходят для инвесторов, желающих обыгрывать доходность по банковскому депозиту и уровень инфляции. Оптимальной стратегией является сочетание инвестиций в облигации с другими инструментами фондового рынка, такими как акции, ETF и прочие, в зависимости от риск-профиля инвестора.

Получается, что покупать облигации сейчас есть смысл, если вы уверены, что цикл повышения ключевой ставки завершен. Но если помнить про комментарии главы ЦБ о допустимости «дальнейших повышений ключевой ставки на ближайших заседаниях», то не исключено, что облигации в ближайшей перспективе продолжат дешеветь.

Елена СМИРНОВА, Banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Однодневные облигации ВТБ — что это и стоит ли в них инвестировать?

Инвестпривет, друзья! Ежедневно на Московской бирже банк ВТБ выпускает однодневные облигации без купона, приобрести которые может любой желающий. Что это за инструмент, как он работает и чем интересен инвесторам? Давайте разбираться во всем по порядку.

Как работают однодневные облигации

Впервые однодневные облигации появились на рынке 24 ноября 2016 года. Банк ВТБ представил абсолютно новый инвестиционный инструмент, который поначалу был интерес только другим банкам и крупным институтам, но сейчас данной разновидностью бондов интересуется всё большее число частных инвесторов.

Вот анонс этого мероприятия.

Работают однодневные облигации ВТБ таким образом:

Стоп – скажите вы, а где деньги? Очень просто. «Однодневки» являются бескупонными бондами, т.е. по ним не выплачивается купонный доход. Прибыль образуется за счет того, что облиги выставляются на биржу по цене ниже номинала – например, за 99,7%. А погашение идет по номиналу – в случае с облигациями ВТБ это 1000 рублей. Проще говоря, вы купили облигацию за 997 рублей, а получили на следующий день 1000 рублей. Прибыль – 3 рубля.

Что интересно, если вы купили облигации в пятницу, то получите прибыль за 3 дня, так как будете владеть ими пятницу, субботу и воскресенье – эмитент пропорционально увеличивает дисконт. Неудивительно, что на выходные на такие облиги повышенный спрос – это вообще единственный способ получить гарантированную прибыль за выходные, ведь фондовый рынок в эти дни не работает.

Для чего ВТБ использует займы?

Но зачем ВТБ выпускать такие сверхкороткие облигации? Есть такое понятие, как овернайт – однодневные операции, подразумевающие размещение денежных средств на короткий счет. Банки используют овернайт, чтобы вложить избыточную ликвидность (свободные деньги) в какой-либо безрисковый инструмент. Чаще всего – это депозиты ЦБ, но могут давать в долг другим банкам, в т.ч. зарубежным. Еще овернайтовые средства могут быть использованы для спекуляций.

Что делает ВТБ с привлеченной ликвидностью – непонятно, но раз он так делает уже более 2 лет, то результат есть. Иначе эксперимент был бы признан неудачным 🙂 Скорее всего, он кредитует другие банки или участвует в депозитных аукционах ЦБ. Кстати, ЦБ овернайт использует для стабилизации курса рубля. Такой вот молодец.

Доходность однодневных облигаций

Что-либо однозначно сказать о прибыльности однодневных облигаций сложно. Дело в том, что ВТБ назначает дисконт в зависимости от своих потребностей, и каждый день его значение разное. Но в среднем доходность однодневных облигаций ВТБ составляет 6-6,5%. По крайней мере, по состоянию на 2018 год. Как будет в 2019 году – увидим.

Как видно, прибыльность вложений даже ниже, чем ключевая ставка ЦБ РФ. И некоторые депозиты оказываются выгоднее, без необходимости каждый раз реинвестировать деньги.

К тому же всю прибыль вы не получите, так как ее съедят налоги и комиссии.

Особенности налогообложения

Операции с однодневными облигациями попадают в налогооблагаемую базу, и с прибыли между покупкой и продажей придется уплатить налог на доход физических лиц – 13%.

Казалось бы, что однодневные бонды ВТБ являются корпоративными и подпадают под действие льготы. Напомню, что в соответствии со статьей 217 НК РФ дисконтный доход, полученный при погашении корпоративных облигаций, освобождается от уплаты налогов.

Однако в статье 214 того же Налогового кодекса указано, что данное правило (точнее, льгота) применяется в отношении ценных бумаг, по которым рассчитывается рыночная котировка – т.е. средневзвешенная цена по сделкам, проведенным в течение одного торгового дня. А в отношении однодневных облигаций ВТБ котировки не рассчитываются – по этому инструменту торги на бирже отсутствуют. Инвесторы покупают «однодневки» напрямую у эмитента.

Следовательно, однодневные облигации всё-таки подпадают под налогообложение.

Далее два варианта:

Если торговых операций было несколько – рассчитывать налоги придется для каждой из них.

Комиссии

Каждый брокер сам назначает комиссии за покупку-продажу активов. Однодневные облиги обращаются на фондовой секции, так что смотрите комиссии именно для этого класса инструментов.

Например, у Сбербанка это 0,06% по тарифу «Самостоятельный», у БКС – от 0,0177% до 0,0531 по тарифу «Профессиональный» в зависимости от оборота, у Финама – 0,0354% по плану «Дневной» (везде указаны расценки при обороте до 1 млн рублей в день).

Что интересно, если покупать однодневные облигации через брокера ВТБ, то он предлагает пониженную комиссию – 0,00342% против стандартных 0,0513% по тарифу «Инвестор-стандарт». Т.е. налицо экономия в 15 раз!

Поэтому выгоднее покупать однодневные облигации ВТБ именно у брокера ВТБ. Но у других брокеров тоже можно – правда, дороже.

Где и как купить

В зависимости от брокера порядок действий может быть разный. И доступ к инструменту дают не все брокеры. Лучше заранее позвонить и уточнить, можно ли купить однодневные бонды на вашем тарифе.

Купить однодневные облигации можно тремя основными способами:

Так как однодневные бонды являются внебиржевым инструментом, то их покупка осуществляется через вкладку «Текущие торги» – «РПС». Далее нужно найти облигации по тикеру ВТБ КС и добавить доступные инструменты в свою таблицу.

Номинал одной облигации – 1000 рублей, в одном лоте продается 10 бумаг. Следовательно, минимальная сумма покупки однодневных облигации ВТБ – 10 тысяч рублей.

Стратегии использования однодневных облигаций

Самая очевидная стратегия – «парковка» средств на ночь. Особенно эффективно работает в период с пятницы по понедельник. По выходным фондовая биржа не работает, и торговать с другими инструментами не получится.

Кроме того, можно размещать в однодневные бонды свою избыточную ликвидность, пока думаете, чего еще прикупить. Чтобы деньги не лежали мертвым грузом на счете.

Однодневные облигации доступны к покупке на ИИС. Поэтому можно использовать налоговый вычет типа Б, чтобы освободить свою прибыль от налога. Считайте, сразу +13% к сумме дохода.

Можно использовать и тип вычета А на ИИС. Но если ваша цель – просто получить налоговый вычет на сумму взноса, то проще и эффективнее использовать другие консервативные инструменты, которые не нужно реинвестировать буквально каждый день. Например, есть немало облигаций с доходностью выше депозита. Или можно собрать портфель из недооцененных акций, особенно, если вы планируете инвестировать на несколько лет и готовы ждать.

Кроме того, если хотите зарабатывать на межбанковских ставках, то используйте ОФЗ с привязкой к значению РУОНИА — это эффективней, чем однодневные облигации, и не так заморочено. Купил — и держи себе.

Таким образом, однодневные облигации ВТБ – это очень интересный инструмент, позволяющий зарабатывать ночью или на выходных, но использовать его надо умеючи. Иначе можно переплатить лишнюю комиссию или «погрязнуть» в исчислении налогооблагаемой базы. Есть разные стратегии использования таких бондов – эффективнее всего «парковать» средства на пару-тройку дней, пока ищите лучшее применение деньгам. На этом всё, удачи, и да пребудут с вами деньги!

Лайфхак для инвестора: что купить на ИИС под конец года

Индивидуальный инвестиционный счет позволяет частному инвестору торговать, как на обычном брокерском счете, но при этом получать налоговые льготы. Однако, чтобы их получить, нужно соблюдать некоторые ограничения. Например, не выводить деньги со счета в течение трех лет. В противном случае преимуществами счета будет воспользоваться нельзя.

Льготы бывают типа А и Б. С помощью первого варианта вы сможете получить налоговый вычет. Государство вернет вам 13% от суммы, которую внесли на ИИС в течение года. Но не больше ₽52 тыс. в год. Тип Б позволяет вам не платить налог 13% с прибыли, которую вы заработаете, торгуя на ИИС. Эта прибыль может быть любого размера. Однако вносить на ИИС можно не более ₽1 млн в год. И чтобы получить хороший доход с такой суммы, инвестору придется постараться.

Как получить максимум выгоды от ИИС

Финансовый консультант Наталья Смирнова советует открывать ИИС под конец года, если вы планируете использовать налоговую льготу типа А. В этом случае вы сможете получить вычет в самое ближайшее время: «Например, вы открываете ИИС в декабре и кладете на счет сумму до ₽400 тыс. Тогда уже в январе следующего года вы сможете подавать декларацию в налоговую, чтобы получить налоговый вычет. И спустя максимум 4,5 месяца после подачи декларации вы получите 13% от того взноса, который сделали под конец года».

Финансовый консультант Игорь Файнман напоминает, что после трех лет ИИС можно не закрывать и продолжать пользоваться преимуществами счета, ведь налоговые льготы сохраняются: «У меня ИИС уже шесть лет, и я ежегодно получаю налоговый вычет».

Эксперт также объяснил, кому какой тип льгот подойдет больше. Тип А будет выгоден, если у вас есть любой источник дохода с НДФЛ. В таком случае налоговый вычет хорошо увеличит доходность по ИИС. А если вы работаете индивидуальным предпринимателем и платите налоги по УСН или у вас просто нет НДФЛ, тогда надо брать тип Б. На этом типе вы не будете платить налоги с прибыли, которую заработаете на ИИС.

В октябре Центробанк предложил третий вариант льгот по ИИС. Его можно сочетать со счетами первого или второго типа. Если вы выберете этот вариант ИИС, деньги нельзя будет вывести со счета в течение десяти лет, при этом в год можно будет вносить любую сумму. Также можно будет получит налоговый вычет, а средства на счет, кроме вас, сможет вносить работодатель. Окончательные условия третьего типа ИИС еще не приняты, концепцию дополнительно обсудят 30 ноября.

«Новый тип ИИС на десять лет — это четкий сигнал государства о том, что пенсии больше не будет. Государство предлагает нам самостоятельно копить на пенсию, чтобы мы не рассчитывали в старости на Пенсионный фонд России. Я уверен, что третий тип ИИС — это пенсионный вариант накоплений. Он похож на накопительные пенсионные счета в США. Его оттуда и копируют», — считает Игорь Файнман.

Какую стратегию инвестирования выбрать, зависит от срока и риск-профиля инвестора, говорит Наталья Смирнова. По ее словам, сейчас фондовые рынки на подъеме на фоне новостей о вакцинах и президентских выборах в США. Благодаря этому неопределенность стала меньше и рынки растут. Перед праздниками также может быть предновогоднее ралли, хотя гарантий нет, говорит эксперт. Вот какие бумаги она советует купить, если вы собираетесь открыть ИИС под Новый год.

Можно включать в портфель

Биржевые фонды на акции

Желательно, чтобы доля акций в портфеле ИИС не превышала сейчас 15%. Я бы не покупала сейчас акции на всю сумму. Если есть желание инвестировать на три года и больше и имеется крупная сумма, я бы в акции вложила около 10–15%, при этом лучше, если сейчас это будут фонды акций, а не отдельные бумаги. Например, фонд акций на индекс S&P 500, акции глобального рынка и Китай.

Биржевые фонды российских корпоративных облигаций

ETF денежного рынка FXMM

Этот фонд практически как депозит. Если инвестор хочет консервативно вложиться в какой-то инструмент и в нем ждать момент, когда выгодно будет инвестировать в акции, то это FXMM. Если хочется потенциальную доходность побольше, тогда лучше выбрать биржевой фонд на корпоративные облигации российских компаний.

Не стоит включать в портфель

ОФЗ я бы не покупала сейчас. С 2021 года вводится налог на весь купон 13%, и ИИС от этого налога не убережет. Поэтому большого смысла включать в портфель государственные облигации нет. Доходность по ОФЗ и так мизерная, а сейчас будет еще хуже.

Инвестировать в отдельные отрасли и компании сейчас опасно. Неизвестно, какая быстрее будет восстанавливаться. Например, IT-сектор сильно вырос за 2020 год. И с учетом того, что появится вакцина, инвесторы могут постепенно перекладывать деньги в традиционные отрасли. И акции IT-компании могут снижаться.

Биржевые фонды на облигации с долгим сроком погашения

В фонды облигаций со сроком погашения больше десяти лет я бы в данный момент не советовала вкладывать, потому что длинные облигации сейчас немного опасны. Доходность маленькая, к тому же при повышении ставки такие фонды будут проседать в цене.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.