Как отразить перечисление заработной платы сотрудника третьему лицу в программах 1С?

Таким образом, если в трудовом договоре с сотрудником не закреплено, что заработная плата должна перечисляться исключительно на банковский счет, принадлежащий работнику, ее можно переводить на счет третьего лица по заявлению работника.

Эту же позицию поддерживает и Роструд в письмах от 07.10.2019 № ПГ/25778-6-1, от 26.09.2012 № ПГ/7156-6-1.

Для перевода заработной платы третьему лицу требуется письменное заявление сотрудника с указанием реквизитов для перечисления и ФИО лица-получателя, а также составление дополнительного соглашения к трудовому договору.

Теперь остановимся на реализации этого функционала в программах 1С.

В 1С: ЗУП нет самих платежных поручений на выплату заплаты, там есть только начисления и ведомости на выплату, поэтому и менять в ЗУП ничего не надо.

Все изменения будут вводиться в 1С: Бухгалтерии предприятия ред. 3.0.

Больше обо всем, что надо знать для правильных расчетов с сотрудниками и учредителями, расскажет эксперт на бесплатном вебинаре 21 октября: записывайтесь прямо сейчас.

Рассмотрим ситуацию на конкретном примере: сотрудница ООО «Пончик» Мармеладова А.С. написала заявление о перечислении ее заработной платы третьему лицу – своей дочери Мармеладовой М.А.

Кадровик составил дополнительное соглашение к трудовому договору Мармеладовой А.С.:

Сотрудник Мармеладова А.С. 15.09.2021 г. написала письменное заявление о перечислении ее зарплаты на счет ее дочери Мармеладовой М.А. и указала реквизиты для перечисления:

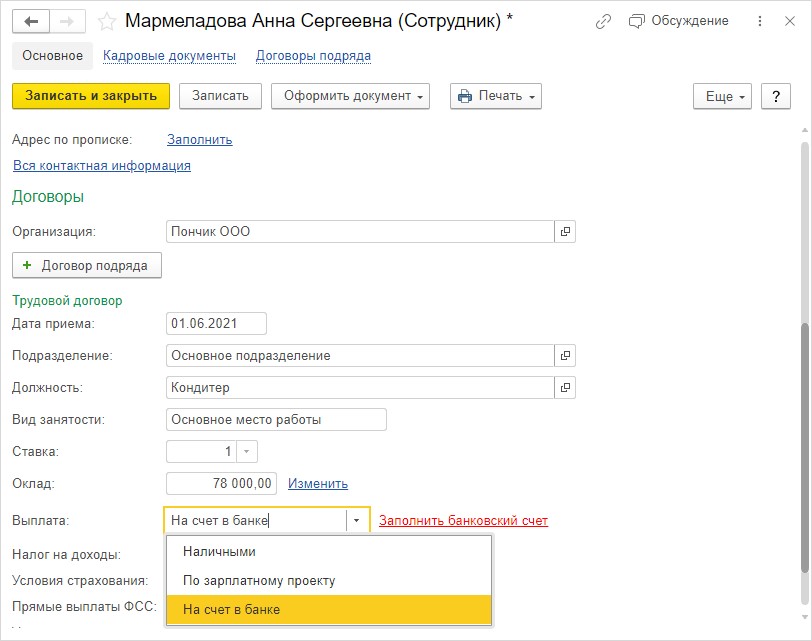

На основании заявления сотрудника внесите реквизиты для перечисления в его карточку.

В нижней части в пункте «Выплата» выберите из списка «На счет в банке» и нажмите «Заполнить банковский счет».

Если реквизиты сотрудника были внесены ранее, отредактируйте их. В нашем примере реквизиты не были внесены, т.к. ранее Мармеладова А.С. получала зарплату через кассу.

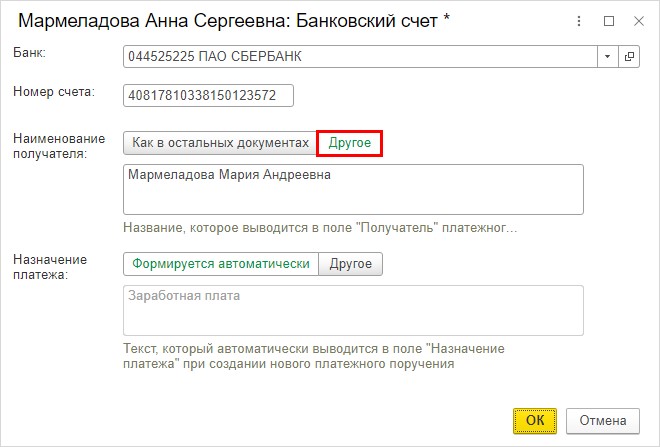

Шаг 2. Укажите банк получателя и номер его счет в банке. В поле «Наименование получателя» переключите на «Другое» и внесите данные получателя согласно заявления сотрудника – Мармеладова Мария Андреевна.

Сохраните изменения в карточке, нажав «Ок».

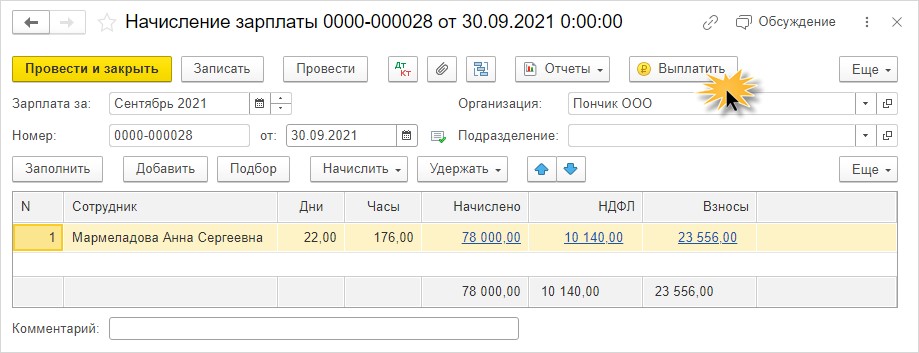

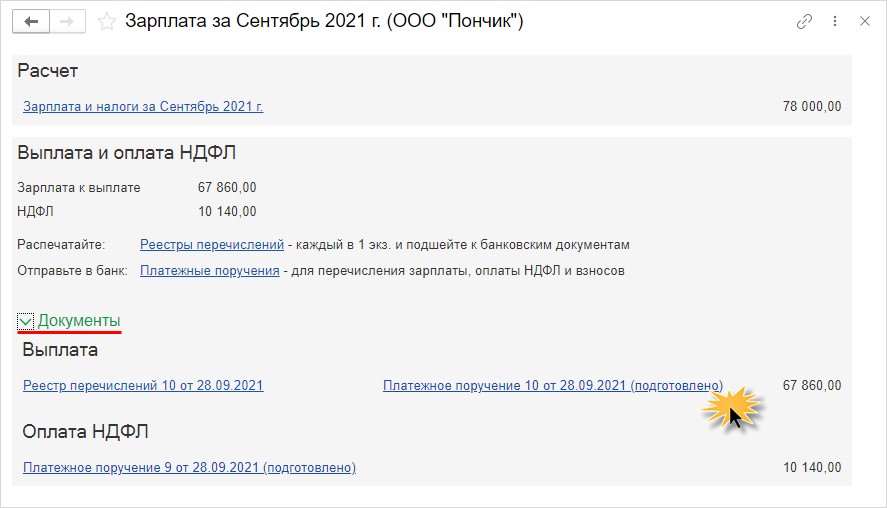

Шаг 3. Введите документ начисления зарплаты и сформируйте документы по ее выплате – кнопка «Выплатить».

При таком режиме ввода программа 1С автоматически сформирует нужный комплект документов – реестр перечислений и платежки на перечисление зарплаты и НДФЛ.

Шаг 4. Разверните пункт «Документы» и в разделе «Выплаты» нажмите гиперссылку «Платежное поручение (подготовлено)».

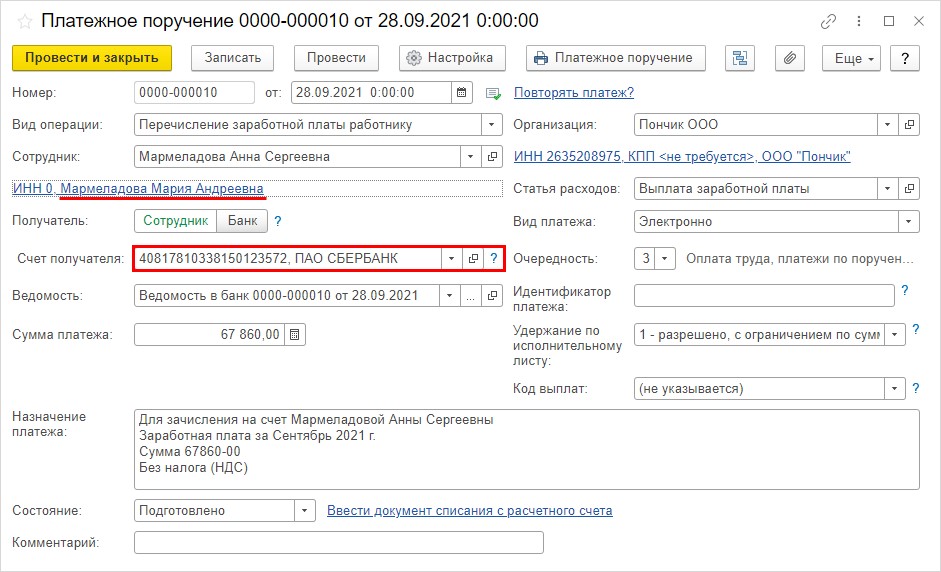

В подготовленном платежном поручении автоматически подставится счет получателя третьего лица – Мармеладовой Марии Андреевны. А для корректного закрытия оборотов по заработной плате, сотрудник отразится тот, который указан в ведомости на выплату – Мармеладова Анна Сергеевна.

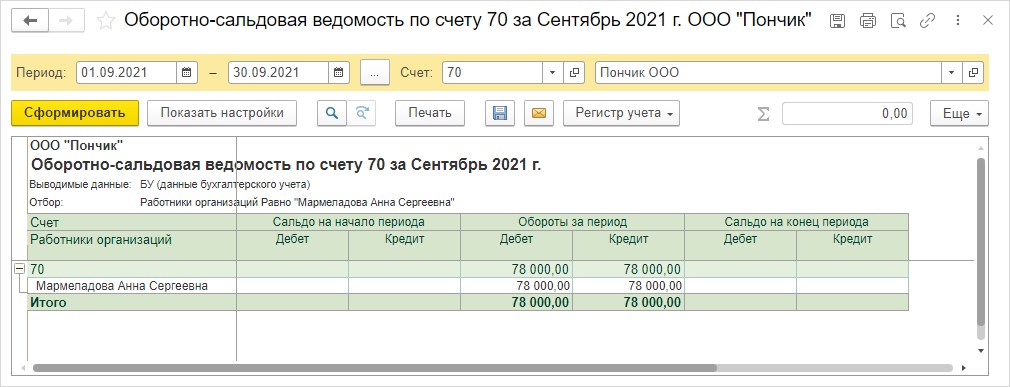

После отражения списания с расчетного зарплата Мармеладовой А.С. будет перечислена на счет ее дочери, Мармеладовой М.А., а в оборотно-сальдовой ведомости обороты по сотруднику закроются.

И еще один нюанс, на котором хочется заострить ваше внимание: если ранее зарплату сотрудника вы перечисляли согласно зарплатному проекту, то в случае замены получателя зарплаты вы уже не сможете применять его для этого сотрудника. Придется делать отдельную ведомость на выплату зарплаты такому сотруднику и подтягивать ее в банковскую выписку.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Перечисление заработной платы работника третьему лицу по личному заявлению

Работник подал заявление на перечисление своей заработной платы на расчетный счет третьего лица, в связи с долгами перед третьим лицом. В праве ли работодатель по личному заявлению работника перечислять его заработную плату третьему лицу?

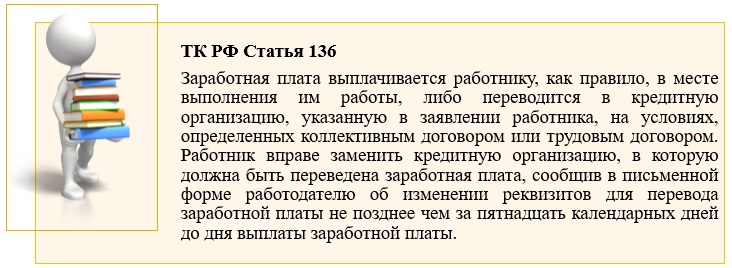

Как правило, заработная плата выплачивается работнику, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за 15 календарных дней до дня выплаты заработной платы (ч. 3 ст. 136 ТК РФ)

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором (ч. 5 ст. 136 ТК РФ).

Таким образом, правомерными будут являться действия работодателя по перечислению заработной платы работника иному лицу, если указанное условие оплаты труда содержится в трудовом договоре, заключенном с соответствующим работником.

Однако работодатель не обязан прописывать данные условия в трудовом договоре, но вправе это сделать. При этом если такое условие не указано в трудовом договоре, то оно может быть внесено дополнительным соглашением к нему.

Объяснения работника об удержаниях в устной форме и осведомленность о соответствующих обстоятельствах работодателя не делают его действия по внесению изменений в трудовой договор о возможности перечисления заработной платы работника иному лицу неправомерными. Рассматриваемые действия работодателя не запрещены законодательством, ответственность за них не предусмотрена.

Кроме того, необходимо отметить, что установлены условия и порядок обращения взыскания на заработную плату и иные доходы должника-гражданина и определяется возможность направления исполнительного документа непосредственно лицу, выплачивающему должнику-гражданину заработную плату. (гл. 11 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»)

Перечисление зарплаты на счет другому лицу

Работник компании просит бухгалтерию перечислить его зарплату на счет третьему лицу. Такая ситуация встречается нередко, да и сложностей обычно не возникает. Но все ли так просто, как это кажется? Ирина Разумова, ведущий эксперт по вопросам бухгалтерского учета и налогообложения ООО «ИК Ю-Софт», узнала, должен ли работодатель выполнять указание сотрудника.

Согласно статье 136 ТК РФ, заработная плата выплачивается сотруднику в том месте, где он работает, либо переводится на счет в банк, указанный в заявлении сотрудника. Работник может заменить банк, куда переводится зарплата, сообщив об изменении реквизитов для перевода зарплаты письменно.

Условия, место и сроки выплаты зарплаты определяются коллективным или трудовым договором. Заработная плата выплачивается самому работнику, однако, в указанной статье содержится одно «но» – за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором. Конституционный Суд в Определении от 21 апреля 2005 года № 143-О отметил, что нормы статьи 136 ТК РФ представляют собой гарантии реализации закрепленного ТК РФ права работника на своевременную и в полном размере выплату заработной платы, они направлены на обеспечение согласования интересов сторон трудового договора при определении правил выплаты заработной платы.

Статьей 313 ГК РФ определено, что кредитор обязан принять исполнение, предложенное за должника третьим лицом, если его исполнение возложено на указанное третье лицо. Согласно информации, размещенной на сайте «Онлайнинспекция.РФ», перечисление работодателем части заработной платы сотрудника по письменному заявлению в общественные организации, фонды и т. п. правомерно, так как речь идет не об удержании из заработной платы работника, а о волеизъявлении сотрудника распорядиться начисленной заработной платой.

Также, по мнению Роструда, в ситуации, когда речь идет не об удержании, а о волеизъявлении работника, он может распорядиться зарплатой по своему усмотрению, представив соответствующее заявление в бухгалтерию компании (письма от 26 сентября 2012 г. № ПГ/7156-6-1, от 16 сентября 2012 г. № ПР/7156-6-1). Для того чтобы минимизировать риски, в рассматриваемой ситуации важно правильно оформить документы. Итак, как же это сделать?

Шаг 1. Заявление

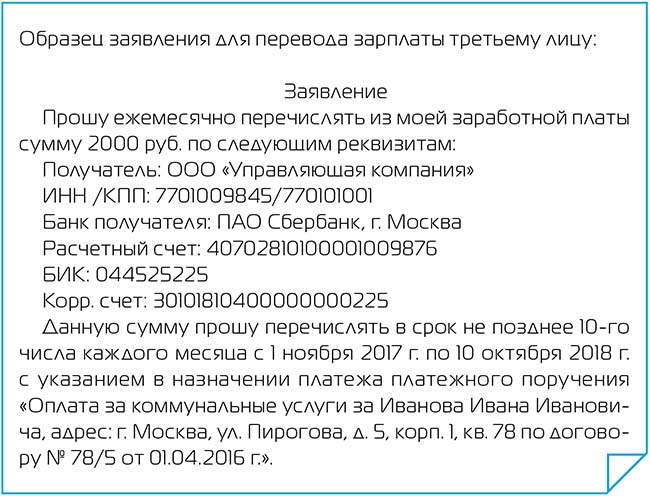

Работник должен написать заявление с просьбой о перечислении его зарплаты на счет третьего лица. Указанное заявление пишется в произвольной форме. В документе необходимо указать наименование получателя средств (третье лицо), его банковские реквизиты, сумму и срок перечисления, период, в течение которого необходимо производить удержания и перечисления, основание для перечисления третьему лицу.

Образец заявления для перевода зарплаты третьему лицу

Шаг 2. Допсоглашение

Указанный способ выплаты зарплаты необходимо предусмотреть в дополнительном соглашении к трудовому договору с работником. В допсоглашение нужно включить следующие положения.

Во-первых, в предмете договора должна содержаться ссылка на статью 313 ГК РФ, согласно которой работник поручает работодателю производить перечисление денежных средств третьему лицу.

Во-вторых, должен быть определен порядок расчетов. Например, работодатель со своего расчетного счета перечисляет средства сотрудника, удержанные из его заработной платы, на погашение задолженности «третьему лицу» на его расчетный счет.

В-третьих, должна быть определена сумма ежемесячного перечисления и срок.

В-четвертых, необходимо указать, что затраты на уплату комиссии банка несет работник (если будет указано, что данные затраты несет работодатель, то эти траты он не сможет учесть в расходах при налогообложении).

В-пятых, необходимо разграничить ответственности сторон. Так, должно быть указано, что ответственность перед третьим лицом несет работник. Компания несет ответственность в случае задержки выплаты заработной платы в пределах, установленных нормами трудового законодательства, за нарушение срока перечисления и в случае неправильного оформления платежного документа, в связи с чем платеж не поступил третьему лицу.

Возможность перечислять зарплату третьему лицу – мера очень ожидаемая. Такая необходимость возникает у многих работников. Особенно актуально это для тех, чьи семьи живут в других городах, отличных от места работы сотрудника.

Также нужно предусмотреть ситуацию, которая может возникнуть, например, если сотрудник находился на больничном, когда его заработной платы не хватает на перечисление оговоренной суммы третьему лицу. Тогда, нужно уточнить, что в случае нехватки средств работника ответственность за неполное перечисление работодатель не несет. При этом нужно указать, каким образом фирма будет информировать работника о случившемся.

В данной ситуации возможны следующие варианты действий (которые также необходимо прописать в дополнительном соглашении к трудовому договору): работодатель осуществляет перевод денег на имеющуюся сумму, остаток работник перечисляет третьему лицу самостоятельно; сотрудник вносит недостающую сумму в кассу компании.

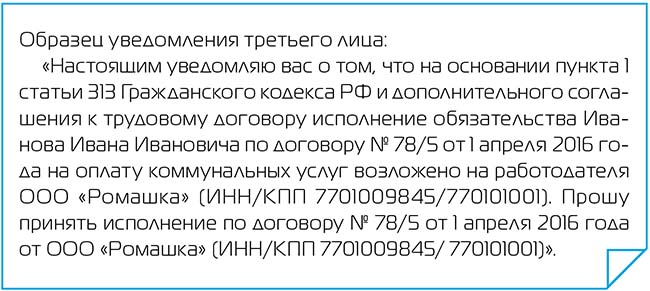

Шаг 3. Уведомление

Необходимо уведомить третье лицо. Указанное уведомление должен направить сам работник, в котором он может указать, что средства по заключенному с ним договору будут поступать со счета работодателя.

Направление уведомления поможет работнику избежать ситуации, когда третье лицо не сможет распознать платеж, а задолженность работника останется непогашенной. Уведомление составляется в произвольной форме.

Образец уведомления третьего лица

Шаг 4. Платежное поручение

Оформление платежного поручения на перечисление денежных средств третьему лицу. Работодатель в срок, установленный в дополнительном соглашении к трудовому договору, должен оформить платежное поручение на перечисление денег по реквизитам, указанным в заявлении работника.

В назначении платежа необходимо сослаться на документ, на основании которого возникло обязательство сотрудника по оплате, фамилию, имя, отчество работника, чтобы он не смог предъявить компании претензию, что третье лицо не распознало платеж и задолженность работника осталась непогашенной. Как было указано выше, назначение платежа может быть следующим: «Заработная плата за Иванова Ивана Ивановича, адрес: г. Москва, ул. Пирогова, д. 5, корп. 1, кв. 78 по договору № 78/5 от 1 апреля 2021 года».

В заключении хотелось бы отметить, что возможность перечислять зарплату третьему лицу – мера очень ожидаемая. Такая необходимость возникает у многих работников. Особенно актуально это для тех, чьи семьи живут в других городах, отличных от места работы сотрудника. Примечательно и то, что процедура оформления такой оплаты труда не очень сложная, а значит, применяться она будет повсеместно и многими работодателями.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Что нужно знать про проводки при оплате за третье лицо

Разобраться с нюансами бухучета оплаты за третье лицо важно как самому плательщику чужого долга, так и должнику и кредитору. В каких случаях законодательство запрещает оплачивать чужие долги, а когда для этого нет препятствий? Какие счета учета в этом участвуют? Какими документами обосновать записи в бухгалтерском учете? Ответы вы найдете в материале.

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом, можно назвать несколько документов-оснований в такой ситуации:

1. Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

2. Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

3. Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег. В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.). Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

4. Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более, что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Можно ли перечислять зарплату на карту другого человека?

Каков порядок перечисления заработной платы на банковскую карту

В соответствии с нормами ст. 136 ТК РФ работодатель вправе осуществлять выплату заработной платы 2 способами:

При этом банк, в который будет перечисляться заработная плата сотрудника, может быть выбран:

Иванова С. В. приняли на работу в ООО «Рассвет», которым заключен договор с кредитной организацией ПАО «БАНК» на обслуживание зарплатных карт сотрудников. Иванову С. В. следует заполнить заявление на открытие счета в ПАО «БАНК», после чего он начнет получать зарплату на карту.

Петрова А. Н. устроилась в ООО «Ландыш». Заработную плату сотрудница хочет получать на свою карту, которая у нее появилась еще до приема в ООО «Ландыш». Для этого она заполняет заявление, в котором просит осуществить выплату зарплаты на личную карту и сообщает ее реквизиты.

О документе, который устанавливает порядок выплаты заработной платы, читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! Вы не можете препятствовать работнику в получении выплат на карту любого выбранного им банка. При этом сотрудник должен письменно уведомить вас о желании получать зарплату в другом кредитном учреждении с указанием новых реквизитов не менее чем за 15 календарных дней до выплаты зарплаты (ст. 136 ТК РФ).

Правомерно ли осуществить перевод заработной платы на чужую карту

На практике зачастую возникает вопрос о возможности перечисления зарплаты на чужую карту. ТК РФ говорит о том, что зарплата выплачивается непосредственно самому сотруднику, за исключением ситуаций, когда иной порядок регламентируется федеральными законами или трудовым контрактом (абз. 5 ст. 136 ТК РФ).

Международное право (Конвенция Международной организации труда от 01.07.1949 № 95 относительно защиты заработной платы) предусматривает такие исключения, как:

Таким образом, сам факт перевода заработной платы сотрудника на чужой счет в банке нормами действующего законодательства допускается. Например, алименты, которые являются частью зарплаты сотрудника, безоговорочно направляются на карту получателя алиментов на основании исполнительного листа. Следовательно, это еще раз свидетельствует о том, что нет запрета на перевод зарплаты сотрудника на чужую карту.

При этом важно отметить, что работодатель вправе отказать в осуществлении таких операций в связи с тем, что нормы п. 1 ст. 421 ГК РФ говорят о свободе договора: не допускается принудительное оформление каких-либо отношений между субъектами гражданского права. Кроме того, такой отказ может быть обусловлен наличием в трудовом договоре или ином внутреннем документе работодателя условий о невозможности совершения указанных действий.

Мнение чиновников о правомерности отказа работодателем в выплате заработной платы на чужую карту вы можете узнать в системе К+, получив бесплатный пробный доступ.

Если же работодатель не против такого перевода, то для его осуществления сотруднику нужно составить заявление с указанием реквизитов той карты, которую он выбрал для перевода зарплаты. Заявление следует подать не позднее 15 дней до дня выплаты зарплаты.

Образец такого заявления вы можете скачать у нас на сайте.

ОБРАТИТЕ ВНИМАНИЕ! Заработная плата, перечисляемая третьему лицу, удержанием не является, так как не подходит под признаки удержания, установленные ст. 137 ТК РФ. Значит, работник может указать в заявлении любой процент от суммы выплаты, который он желает получать на карту, ему не принадлежащую.

Наличие заявления работника поможет обосновать принадлежность дохода, полученного иным лицом, если рассматривать возможность возникновения налоговых рисков при подобных переводах.

Итоги

Сегодня перечисление зарплаты на банковские карты — это норма, тогда как все трудовые выплаты наличными постепенно уходят в прошлое. Перечислению зарплаты на чужую карту законодательство не препятствует, однако необходимо подготовить соответствующий документ-обоснование для этой операции.