Оплата за другое юридическое лицо: как оформить, образец

Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного. Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Как оформить оплату за другое юридическое лицо?

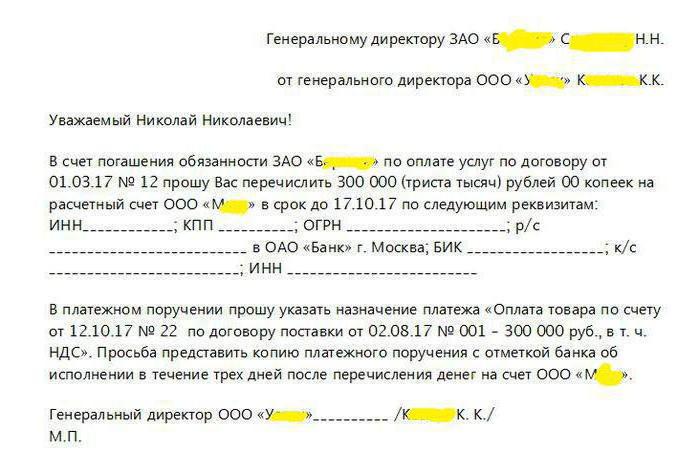

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Отражение в налоговом учете у плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Операция в бухучете плательщика

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

Налоговые платежи

Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2016 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2017 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Кто за кого может платить налоги?

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств. Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку. Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

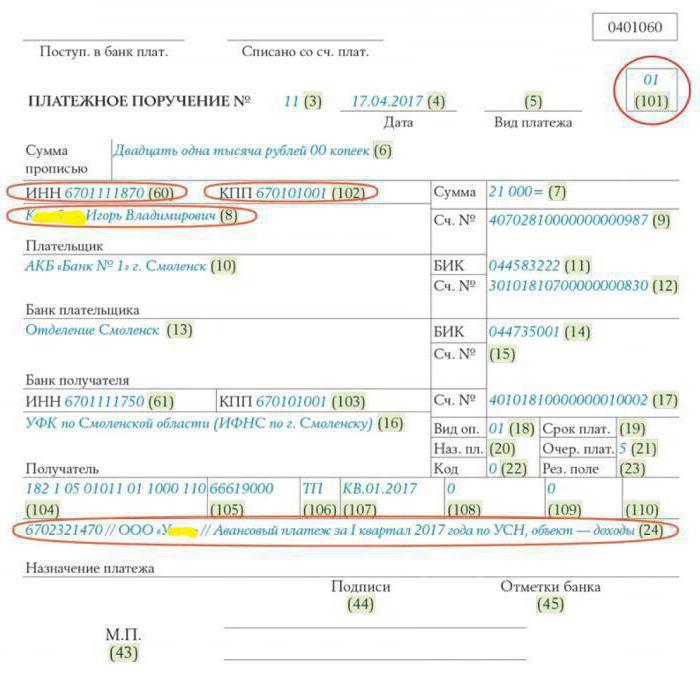

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.

Оплата за третье лицо: какие нужны документы

oplata_za_trete_lico_kakie_nuzhny_dokumenty.jpg

Похожие публикации

Контрагент просит своего должника заплатить денежные средства не ему на счет, а перечислить их сторонней организации – сейчас такие ситуации не редкость. Отказать или можно согласиться? Если все же произвести оплату за третье лицо, какие нужны документы, чтобы обезопасить компанию от возможных рисков? Ответы на эти и подобные вопросы не так сложны, как кажутся.

Законодательство

Никаких ограничений ни в Гражданском, ни в Налоговом кодексах нет, запрета на оплату за третьих лиц в 2019 г. документы не содержат. Наоборот, есть подтверждение возможности таких действий: часть 1 статьи 313 ГК прямо указывает, что кредитор должен принять оплату от третьего лица за должника, если таковая обязанность возложена должником на третье лицо. Исключение – если в договоре оговорено, что оплата производится лично должником (ч. 3 ст. 313 ГК), в таком случае кредитор не обязан (но может) принять платеж.

О том, что за третье лицо можно оплатить налоги, говорится в части 1 статьи 45 НК, а части 8 и 9 этой же статьи расширяют толкование – уплачивать разрешено не только налоги, но и пени, штрафы, сборы и страховые взносы. Произвести платежи в бюджетную систему позволяют и банковские правила. Уже во всех финансовых организациях, обслуживающих компании и ИП, программные средства позволяют провести такие платежные документы.

Оплата за третье лицо – документы

Если организация решит перечислить денежные средства за третье лицо, то необходимо подкрепить намерение и действия соответствующими документами. Для этого:

должник должен прямо заявить кредитору, что третьим лицом перечисляются денежные средства по его (должника) обязательствам для дальнейшего учета расчетов между всеми участниками (при этом согласие кредитора в большинстве случаев не требуется);

производящая оплату сторона для правильного заполнения платежных документов должна иметь реквизиты компании, куда отправляются денежные средства, и знать назначение платежа;

необходимо, чтобы получатель верно учел поступившие средства по контрагенту и договору, в рамках которого производится оплата;

после перечисления всем трем сторонам нужно провести сверку взаимных расчетов.

Если ничем не подтверждать оплату, то в дальнейшем любая из сторон может столкнуться с претензиями и даже судебными разбирательствами, например, по ст. 395 ГК – за пользование чужими денежными средствами (с виновной стороны удерживаются еще и проценты за пользование) или из-за санкций по договору за несвоевременное исполнение обязательств.

Оплата товара третьим лицом за покупателя: документы

Совершаемые операции надо правильно оформить.

При расчетах за товары сначала основной должник «А» должен направить своему контрагенту «Б», имеющему перед ним задолженность, соответствующее письмо (на фирменном бланке) с просьбой произвести оплату третьему лицу «В». Такое письмо содержит следующие данные:

наименование всех сторон (кем и за кого будет производиться платеж, а также кому он предназначен);

изложение просьбы о платеже в счет имеющейся задолженности;

сумма обязательства и срок уплаты;

реквизиты счета, номер и дата договора или другого документа, на основании которых платеж может быть правильно идентифицирован; хорошо, если будут обозначены те товары (их группа), за которые нужно перечислить деньги;

полные банковские реквизиты стороны, получающей денежные средства (ИНН, КПП, расчетный счет, БИК и корсчет банка).

Желательно привести в письме и образец заполнения поля «Назначение платежа», в котором будет написано, что деньги перечисляются именно за должника по соответствующему договору (образец такого письма можно найти здесь). Некоторые налоговые инспекции рекомендуют указывать, кроме названия, и ИНН третьего лица – во избежание дополнительных вопросов.

Основной должник «А» должен оставить себе копию письма, а оригинал будет храниться у контрагента «Б».

После перечисления суммы плательщик «Б» направляет своему контрагенту «А» копию платежного поручения с отметкой банка для отчета о совершенных действиях и в целях учета произведенных расчетов. Можно сопроводить его письмом, чтобы оставалось подтверждение направления, хотя это и необязательно.

И последнее, что стоит обязательно оформить – акты сверки. У лица, за которого производилась оплата (А), остается два акта: один с плательщиком (Б), второй с получателем (В) денежных средств. Эти документы будут свидетельствовать, что все расчеты между сторонами учтены верно. Важно, чтобы подписаны они были уполномоченными представителями.

При оплате за услуги третьему лицу оформление документов практически не отличается от приведенного выше порядка, единственное, что в назначении платежа указываются, за какие услуги, а не товары, перечисляются деньги.

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Какие проводки применяются при отражении в учете займов, узнайте из этого материала.

Какие производятся проводки при оплате за 3-е лицо, расскажем далее.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какое документальное обоснование подобных операций потребуется, узнайте далее.

Какими проводками отражаются операции по договору передачи дебиторской задолженности (цессии), узнайте из этой статьи.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Необходимо отметить, что возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом можно назвать несколько документов-оснований в такой ситуации:

Образец письма об оплате третьему лицу подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к образцу.

2. Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег.

В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.).

Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

Пример формулировки назначения платежа при оплате за третье лицо привели эксперты КонсультантПлюс. Оформите пробный доступ к К+ бесплатно.

Когда на сумму необоснованного вознаграждения нужно выставить счет-фактуру, узнайте здесь.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Какие документы налоговики рекомендуют оформлять в таких случаях, узнайте из этих публикаций:

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Какие аргументы позволяют оплачивать прошлые налоговые долги за третьих лиц, мы рассказываем здесь.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

Можно ли заплатить за другую организацию через расчетный счет

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате. Однако нужно иметь возможность отделить платеж «за другого клиента» от ошибочного перечисления средств не тому получателю, так как в случае ошибочного получения средств неосновательно полученное нужно вернуть.

Для того, чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т.п.

Примеры документов для оформления оплаты от другой организации:

Письмо от должника к Плательщику (письмо должно быть у нас в оригинале, с «живыми» печатями и подписями:

ООО «ДОЛЖНИК»

ИНН 7800000000 КПП 780000000

ОГРН 1080000000000

190000,Санкт-Петербург г, ул. Почтамптская, д 1

БИК 044000000 кор. сч. 30101800000000000000

кому: ООО «Плательщик»

Адрес, ИНН

копия: ООО «Получатель»

192000, г. Санкт-Петербург, ул. Якубовича, 23.

Просим оплатить поставщику ООО «Получатель» ИНН: … КПП … ОГРН …. расчетный счет …. в таком-то банке, к/с …, БИК …, в счет погашения задолженности перед нами такую-то сумму».

Главный бухгалтер ООО «Должник» __________________ /Сидорова О.С.

Генеральный директор ООО «Должник» _______________/ Петров П.П.

В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» ИНН … по письму № … от … за поставленный товар.»

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями):

ООО «ПЛАТЕЛЬЩИК»

ИНН 7800000000 КПП 780000000

ОГРН 1080000000000

190000,Санкт-Петербург г, ул. Почтамптская, д 1

БИК 044000000 кор. сч. 30101800000000000000

кому: ООО «Получатель»

192000, г. Санкт-Петербург, ул. Якубовича, 23.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» __________________ /Иванова О.С.

Генеральный директор ООО «Плательщик» _______________/ Сидоров П.П.

Нередки ситуации, когда организация не имеет средств на уплату налогов, страховых взносов и прочих обязательных платежей в бюджет. Может ли в таком случае иное юрлицо уплатить налоги за организацию? А может ли это сделать ИП или обычное физлицо? С недавних пор оплата налогов за другого стала возможна, благодаря поправкам, внесенным в налоговое законодательство. В нашей статье мы рассмотрим эти новшества более подробно.

За третьих лиц разрешено платить налоги

Закон от 30.11.2016 № 401-ФЗ внес поправки в статью 45 НК РФ. Если раньше платить налоги за себя мог только сам налогоплательщик за таким редким исключением, как например, уплата налогов правопреемником за реорганизованное лицо, то с 30 ноября 2016 г. задолженность перед бюджетом по налогам и сборам за него могут погашать любые другие организации, ИП и даже физлица, например, директор компании.

Теперь возможна не только оплата налогов за другое лицо, но и уплата за него госпошлины. Ведь госпошлина, согласно ст. 333.16 НК РФ относится к сборам, взимаемым при обращении в госорганы, и для нее действуют те же правила оплаты.

Перечень лиц, которые могут перечислить оплату в бюджет за кого-либо, Налоговым кодексом не ограничен: за юрлицо могут уплатить налоги как другое юрлицо, так и ИП, или физическое лицо, а равно — оплату налогов за ИП и физлиц могут производить другие ИП и физлица, а также организации.

Такой подход, конечно же, очень удобен для всех налогоплательщиков. Например, организация должна уплатить по сроку какой-либо налог, и уже наступил последний день для уплаты, но средств на расчетном счете недостаточно. Раньше в такой ситуации организация неминуемо нарушила бы сроки, в результате чего, кроме самого налога, пришлось бы платить штрафы и пени. Произвести оплату налога за другое юридическое лицо в 2017 году, чтобы не нарушать срок, может, например, директор из своих личных средств, или сторонняя организация, при этом обязанность налогоплательщика будет считаться исполненной, а платеж не останется невыясненным.

Точно также, любое физлицо или ИП может произвести оплату налогов за другого человека: например, муж уплатит в банке налог по уведомлению, пришедшему на имя его жены, или дети перечислят налоги за своих родителей. Не имеет значение, каким образом погашается налоговая задолженность: наличными через банк, банковской картой или через платежные онлайн-сервисы.

Как оформить платежное поручение на оплату налога за другое юридическое лицо?

ООО «Альянс» должно перечислить в бюджет 18 155 руб. НДФЛ с зарплаты за февраль, но на его расчетном счете нет денежных средств, поэтому, по взаимной договоренности, за него перечисляет налог ООО «Волна». При заполнении платежки мы будем руководствоваться информацией ФНС РФ «О налоговых платежах, перечисленных иным лицом» и письмом ФНС РФ от 17.03.2017 № ЗН-3-1/1850.

Обратите особое внимание, что в полях «ИНН плательщика» и «КПП» надо указать ИНН и КПП организации, за которую платится налог (в нашем примере ООО «Альянс»), а в поле «Плательщик» указывается наименование того, кто платит (ООО «Волна»). В то же время, в поле «Назначение платежа» нужно указать ИНН и КПП того, кто платит (ООО «Волна»), а затем наименование организации, за которую осуществляется платеж (ООО «Альянс»). Информация о налогоплательщике отделяется от прочей информации знаком «//».

В поле «101» в данном случае никакой особенный статус плательщика не предусмотрен, он указывается в зависимости от статуса того, чья обязанность по уплате налога исполняется (ООО «Альянс»): 01 – при уплате за юрлицо.

В остальном платежное поручение при оплате налогов за другое юридическое лицо заполняется как обычно.

Оплата долга третьим лицом в 1с 8.3 бухгалтерия

Инфо Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи.

Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Оформляем платежное поручение, на основании него можно создать банковскую выписку с видом списание с расчетного счета – оплата поставщику. Здесь указывается получатель платежа, в нашем примере, ООО «Кактус», договор (можно указать просто основной договор, так как договора с ООО «Кактус» у нас нет), статью движения денежных средств и сумму. По документу будет сформирована проводка: Дт 60.02 Кт 51, то есть сумма оплаты попадет на авансы выданные.

Если мы откроем оборотно-сальдовую ведомость по счету 60, мы увидим нашу задолженность перед ООО «Тонус» (по кредиту) и задолженность ООО «Кактус» перед нами (по дебету). Теперь нужно сделать зачет этих задолженностей. Для этого используется документ «Корректировка долга», находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами». Выбираем вид операции «Зачет авансов» и нажимаем на кнопку «Создать».

В шапке документа указываем, что нужно зачесть аванс поставщику в счет задолженности нашей организации перед третьим лицом. В графе поставщик (дебитор) указываем ООО «Кактус», так как это предприятие должно нам из-за уплаченного аванса. В графе третье лицо (кредитор) указываем ООО «Тонус».

Переходим в табличную часть документа. Здесь, на закладке «Авансы поставщику (дебиторская задолженность) нажимаем на кнопку «Заполнить» и «Заполнить авансами по взаиморасчетам». Появится задолженность ООО «Кактус» перед ООО «Веда», отнесенная на авансы. На второй закладке «Задолженность перед третьим лицом (кредиторская задолженность)» поступаем аналогично, здесь будет отражена задолженность ООО «Веда» перед ООО «Тонус». После проведения документа будет сформирована проводка: Дт 60.01 Кт 60.02 и задолженность ООО «Кактус» и перед ООО «Тонус» будет закрыта.

Важно Иногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им третьей организации, в этом случае осуществляется оплата долга третьему лицу. Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа. Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.

отражается следующим образом. Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей. Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус».

Оплата за организацию по письму проводки

Просмотров: 19704 Бывают случаи, когда поставщик просит погасить задолженность за приобретенный товар или услугу не на его расчетный счет, а перечислить оплату долга третьему лицу. В такой ситуации поставщик оформляет дополнительное соглашение к договору или отправляет покупателю письмо, в котором указываются реквизиты получателя платежа. Рассмотрим простой пример отражения подобной ситуации в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

В нашем примере предприятие «Торговый дом «Комплексный» получило товары от ООО «Монолит» на сумму 451 350 рублей, товары были оприходованы, но не были оплачены. Поставщик попросил погасить задолженность на счет организации ООО «Созвездие», прислав соответствующее письмо покупателю.

Внимание Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник. Однако в конце 2016 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2017 году — дело вполне банальное.

Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды. Кто за кого может платить налоги? Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей.

Может ли Ваша организация оплатить счёт за другую организацию?

Проводя оплату по счёту за другую компанию у Вас обязательно должно быть письмо от организации-покупателя с просьбой провести оплату на счёт сторонней организации и указать по какому номеру счёта должна пройти оплата, на какую общую сумму, реквизиты фирмы-поставщика. В назначении платежа Вам следует указать следующее: «На основании письма за организацию-покупателя».

Вы, как сторонняя (третья организация) организация обязаны написать письмо на имя генерального директора компании-поставщика. В письме необходимо указать следующее: наименование Вашей организации, ИНН, КПП, дату, сумму, по номеру какого счёта Вы оплачивали, прошу зачесть в счёт оплаты за компанию-покупателя, ИНН и КПП компании-покупателя.

В статье 313 Гражданского кодекса РФ предусмотрена возможность исполнения обязательств третьим лицом. Запрещено проводить оплату через третье лицо, если в договоре между компанией-поставщиком и компанией-покупателем указано что обязательство по оплате счёта лежит именно на компании-покупателе и запрещена оплата через третье лицо. В этой же статье есть пункт регулирующий вопрос в области ответственности третьего лица за недостатки неденежного исполнения.

Итого: у Вас должны быть оригиналы двух писем с мокрыми печатями и подписями. Письмо первое с просьбой от компании-покупателя провести платёж по её обязательствам. Письмо второе – адресованное организации-поставщику с просьбой зачесть в счёт оплаты денежные средства, оплаченные Вами по обязательствам компании-покупателя.

Образец письма когда одна организация платит за другую организацию

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/

1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- «

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул.

Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч. 30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями): ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1БИК 044000000 кор. сч. 30101800000000000000 кому: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. г. Санкт-Петербург исх № от «дата» месяц 2011 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» /Иванова О.С. Генеральный директор ООО «Плательщик» / Сидоров П.П.

Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Бухгалтерский учет погашения долга третьим лицом

Как отразить операции по погашению долга третьим лицом покажет пример.

Пример ООО «Альфа» арендует офис у ООО «Компания». Ежемесячная плата по договору составляет 100 000 руб. (без НДС). ООО «Альфа» отгрузило товары в адрес ООО «Гамма». Продажная стоимость товаров составила 100 000 руб. (без НДС). Себестоимость товаров – 70 000 руб. «Альфа» направила письмо «Гамме» с просьбой перечислить задолженность по оплате товаров в адрес ООО «Компания» в счет погашения арендной платы. Денежные средства были перечислены.

Все организации не являются плательщиками НДС в связи с применением упрощенной системы налогообложения

Указанные операции будут отражены в учете «Альфы» следующими записями:

Дебет 62 Кредит 90-1

— 100 000 руб. – отражена задолженность «Гамма» за поставленные товары;

Дебет 90-2 Кредит 41

— 70 000 руб. – списана себестоимость отгруженных товаров;

Дебет 44 Кредит 60

— 100 000 руб. – отражена арендная плата и задолженность перед арендодателем – «Компания»;

Дебет 60 Кредит 62

— 100 000 руб. – погашены задолженности после получения от «Гаммы» копии платежного поручения о перечислении средств.

Письмо от должника к Плательщику (письмо должно быть у нас в оригинале, с «живыми» печатями и подписями:

| ООО «ДОЛЖНИК» ИНН 7800000000 КПП 780000000 ОГРН 1080000000000 190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 | |||||||||||

| кому: ООО «Плательщик» Адрес, ИНН копия: ООО «Получатель» 192000, г. Санкт-Петербург, ул. Якубовича, 23. | |||||||||||

| г. Санкт-Петербург | исх № ____ от «дата» месяц 2011 г. | ||||||||||

| Просим оплатить поставщику ООО «Получатель» ИНН: … КПП … ОГРН …. расчетный счет …. в таком-то банке, к/с …, БИК …, в счет погашения задолженности перед нами такую-то сумму». Главный бухгалтер ООО «Должник» __________________ /Сидорова О.С. Генеральный директор ООО «Должник» _______________/ Петров П.П. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» ИНН … по письму № … от … за поставленный товар.» Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями):

| |||||||||||