Что означает «заморозить займ»?

Тем, кто по каким-то причинам не может выплачивать займ, часто рекомендуют его «заморозить». Что означает «заморозить займ»? По сути кредитная организация останавливает начисление процентов, штрафов и пени в тех случаях, когда вы не можете исполнять свои кредитные обязательства. Это популярная в кредитной сфере услуга, которая во многом выручает заемщиков, попавших в сложную финансовую ситуацию. Что нужно учесть? Во-первых, размер ссуды останется неизменным. Во-вторых, у вас должна быть очень веская причина для того, чтобы заморозить свой микрокредит. Дело в том, что МФО с большой неохотой идут на такой шаг – ведь для них это означает потерю дохода. Однако они все-таки стараются идти навстречу своим клиентам и предоставляют кредитные каникулы, если сам заемщик готов доказать, что не в силах какое-то время возвращать долг. Далее мы приведем список причин и необходимых для «заморозки» займа документов:

• Увольнение – копия трудовой книжки с отметкой об увольнении,

• Понижение в должности – копия приказа о переназначении,

• Тяжелое заболевание – справки из медицинских учреждений,

• Потеря недвижимости (например, при несчастном случае) – документы из соответствующих служб.

При этом официально строгого списка документов, необходимых для оформления кредитных каникул, нет. Поэтому стоит обратиться в МФО сразу же и предупредить кредитора о невозможности поддерживать выплаты. В некоторых кредитных организациях, кстати, кредитные каникулы предоставляют на платной основе. О наличии этой услуги стоит также узнать в своей МФО.

Добрый день! Когда человек принимает решение взять быстрый займ, то он безусловно предполагает, что ему быстро удастся вернуть всю сумму, да еще и с процентами. Но ситуации бывают разные. Когда займ платить нечем, то лучшим решением, безусловно, станет «заморозить займ». Это значит, что на какой-то период времени будет остановлено начисление самого процента, тело займа останется таким как и было. Обычно, серди МФУ, такая процедура не предусмотрена. Она ведь получает прибыль с этого. В крупных банках с этим попроще. Конечно же, чтобы добиться «заморозки займа» должны быть веские причины, которые подкреплены документами.

Можно ли заморозить кредит

При оформлении кредита заёмщики и банки анализируют финансовое состояние и возможность выплат по долговым обязательствам. Однако невозможно предусмотреть все будущие события. Поэтому при изменении жизненных обстоятельств возникают проблемы с возвратом денег по независящим от заёмщика причинам. При этом величина заимствования не имеет значения.

В определённых условиях возврат средств затруднителен независимо от сумм ежемесячных платежей. Чтобы не усугубить ситуацию и не попасть в долговую яму из-за нарастающей задолженности, пени и штрафов, оптимальным способом решения проблемы является дополнительное соглашение с банком об отсрочке. В таком случае возникает необходимость заморозки кредита на время и снижения кредитного бремени до момента стабилизации финансового положения.

Как и по каким причинам можно заморозить кредит

Банковские учреждения всегда настроены позитивно на любые компромиссы с заёмщиком при существовании веских причин. Причин может быть много и каждая из них требует тщательного рассмотрения и анализа.

Такими обстоятельствами могут быть:

Существуют и другие причины, влияющие на способность клиента банка выполнять свои обязательства по возврату заёмных средств. При подписании кредитного договора следует учитывать возможность наступления таких обстоятельств и внести пункт, как заморозить кредит в соглашение с банком. В таком случае в результате наступления непредвиденных ситуаций, отрицательно сказавшихся на материальном состоянии заёмщика, вести переговоры с банковским учреждением значительно проще.

Способы «заморозки» кредита

Даже при отсутствии пункта о «заморозке» в кредитном договоре договориться с банком не составляет огромного труда. Банки всегда настроены на продуктивное решение проблемы и полный возврат средств. Поэтому кредитные банковские учреждения предоставляют возможность вернуть долги на иных льготных условиях добросовестным заёмщикам. Каждый банк выстраивает собственную кредитную политику, но всем им важно не лишиться выданных клиенту денег. Одним из способов решения проблемы являются кредитные каникулы.

В этом случае ситуация может развиваться двумя различными путями. При первом банк может предоставить клиенту возможность не выплачивать ежемесячные взносы в счёт погашения кредита сроком на несколько месяцев, в зависимости от сложившейся ситуации. По окончании этого периода платежи возобновляются, но сумма долга увеличивается из-за продления срока исполнения долговых обязательств. При втором варианте заёмщиком производятся выплаты по процентам, а суммы ежемесячных платежей раскидываются на последующие выплаты.

Для замораживания кредита нужно:

Заявление о временной невозможности выполнять долговые обязательства можно написать и зарегистрировать во входящих документах в отделении банка. А также можно отправить документ заказным письмом с уведомлением и описью по почте. Ещё одним способом является отправка заявления курьерской службой. Лучше выбрать первый способ, так как он самый быстрый в рассмотрении, не тратится время на доставку корреспонденции, и решение получается быстрее.

Что делать в случае отказа банка

По закону банк не может отказать заёмщику в рассмотрении этого вопроса и предоставления возможности получить отсрочку по платежам. Решение банка и его условия зависят от кредитной истории заёмщика и вескости предоставленных причин. Однако иногда возникают ситуации отказа банком предоставления льготных условий в сложившейся ситуации или в результате пандемии коронавируса. В таком случае необходимо обратиться в судебные инстанции. Для этого нужно написать заявление с просьбой об отсрочке и уменьшении ежемесячных платежей.

Перед обращением в суд для быстрого принятия решения можно попробовать решить вопрос обращением в Прокуратуру, Роспотребнадзор, ЦБ РФ, Общество защиты прав потребителей и Национальную ассоциацию коллекторов. Ведь по закону заёмщик является слабой стороной кредитного соглашения и ему должна быть предоставлена помощь в сложившейся ситуации. Ответ на заявление может быть получен в течение месяца. При этом можно повторно обратиться в банк с просьбой о решении вопроса можно ли заморозить кредит. Договориться с банком может быть проще, чем судиться. Ведь не всегда судебная инстанция принимает сторону заёмщика.

Альтернативы заморозке кредита

Если кредитная история не очень хорошая, и есть риск отказа банка о «заморозке» кредитных обязательств, то можно рассмотреть альтернативные способы решения проблемы. Такими способами являются рефинансирование кредита и признание банкротства.

Рефинансирование

Этот способ удобен для заёмщиков с несколькими кредитами, выплата которых невозможна по существующим условиям и процентным ставкам длительное время. В этом случае необходимо обратиться в другой банк с просьбой о предоставлении рефинансирования существующих кредитов. По условиям рефинансирования заёмщику предоставляется возможность объединения кредитов в один продукт и выплата на более льготных условиях и под меньшие проценты.

Банкротство

Если возврат денег невозможен в принципе, то лучше прибегнуть к процедуре признания банкротства. Такой способ освобождения от уплаты кредитных средств банку лучше подходит для клиентов, имеющих единственное жильё, которое не может быть изъято для погашения долговых обязательств путём продажи с аукциона. При этом суд рассматривает все обстоятельства дела и изучает ситуацию на предмет предварительного предумышленного заимствования с целью невозврата средств.

Ответы на часто зада

Можно ли заморозить кредит?

Приостановить выплаты можно по согласованию с банком, если есть веские причины.

По какой причине можно заморозить кредит?

Как взять кредитные каникулы?

Для оформления кредитных каникул необходимо обратиться в банк с соответствующим заявлением и дождаться решения банковского учреждения

Что делать, если банк отказывает заморозке кредита?

При отказе от отсрочки кредитных обязательств следует обратиться за помощью в решении спорного вопроса в суд.

Что значит «заморозить займ»? Как получить отсрочку платежа в МФО

Заморозить займ, что это значит?

Важно! Следует понимать, что среди микрофинансовых организаций подобная опция не так распространена.

Связано это с тем, что период долговых обязательств, на который выдаются клиенту деньги, редко превышает нескольких месяцев. Да и пролонгировать займ «неплатежеспособного» гражданина куда более выгодно, чем просто предоставить отсрочку. Ведь проценты по ссуде продолжают начисляться, а следовательно, МФК получает свою прибыль.

Особенности кредитных каникул в микрофинансовой организации

Как Вы уже поняли, заморозить займ в МФО не так-то легко. У заемщика должна быть не только весомая причина для получения отсрочки платежа, но и ее документальное обоснование.

В зависимости от обстоятельств, в качестве подтверждения могут быть предоставлены следующие бумаги:

Строго установленного списка необходимых документов нет. Поэтому в качестве доказательства своих слов клиент может предоставить в МФК любую официальную бумагу. Если передать документы лично в руки кредитору не представляется возможным, их можно отсканировать и отправить на электронный ящик ООО.

Важно! Большинство организаций, осуществляющих микрофинансирование населения, предоставляют «кредитные каникулы» на платной основе. Стоимость услуги, обычно, не превышает 1500 рублей и позволяет получить грейс-период в экстренной ситуации без лишней головной боли и испорченной истории кредитования.

Условия получения отсрочки в различных МФО

Проведя тщательный анализ, специалисты нашего сайта отобрали 4 лучших МФО, где можно гарантированно получить отсрочку платежа по кредиту.

Если Вы хотите взять заем, то для быстрого и положительного решения, мы советуем корректно заполнить анкету и подать заявку сразу в несколько компаний, это увеличит Ваши шансы на одобрение и получение денег!

| Компания | Заморозка | Сумма | Срок займа | Возраст |

|---|---|---|---|---|

| MoneyMan | до 28 дней | до 70 000 руб. | до 18 недель | с 18 лет |

| МигКредит | до 30 дней | до 98 000 руб. | до 48 недель | с 21 года |

| Kredito24 | до 1 года | до 30 000 руб. | до 30 дней | с 18 лет |

| ВЕББАНКИР | до 30 дней | до 15 000 руб. | до 30 дней | с 18 лет |

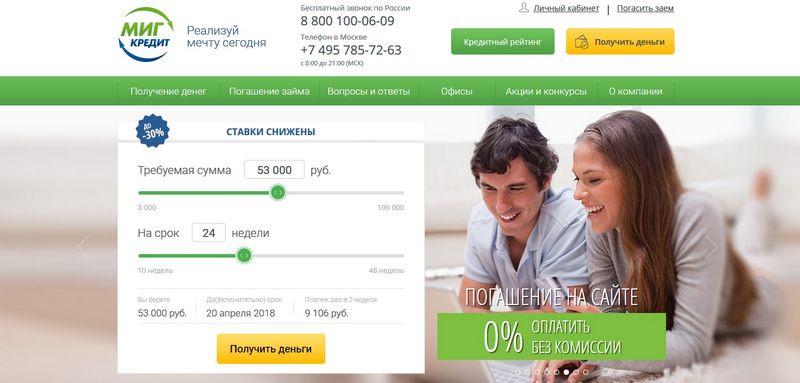

Заморозить займ в МаниМен можно на следующих условиях:

В МигКредит получить отсрочку можно совершенно бесплатно. При этом обязательным условием выступает документальное подтверждение факта снижения материального достатка клиента и хорошая кредитная история.

Важно! Чтобы получить гарантированное одобрение, лучше лично подъехать в офис компании с документами и уже там написать заявление.

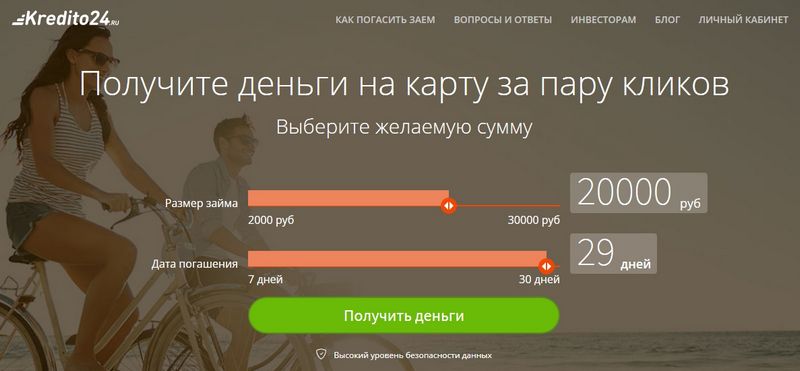

Кредито24 позволяет при наличии у клиента форс-мажорной ситуации заморозить займ на срок до 12 месяцев. В течение этого периода гражданин обязуется каждые 30 дней выплачивать имеющийся у него долг равными частями.

Кредитные каникулы предоставляются на следующих условиях:

Важно! Следует знать, что в Веббанкир заморозить займ могут лишь те клиенты, кредит которых не подвергся реструктуризации.

Давайте разберемся, как же заморозить займ на примере МФО MoneyMan. Подключить «Кредитные каникулы» заемщик может в своем аккаунте на официальном сайте МаниМен.

Вот и все! Ваш займ заморожен на целый месяц. Никаких процентов и штрафов! Можно на время забыть о долгах и заняться решением финансовых проблем.

Понравился материал? Поделитесь с друзьями!

Как вылезти из займов МФО

Долги в МФО – это не замкнутый круг. Его можно разорвать и рассчитаться с долгами. Это будет долго и трудно, но выход есть. Обо всех легальных способах расчета с долгами в МФО мы поговорим подробно. А также о том, чем опасно уклонение от выплат, какие могут быть последствия и как их не допустить.

Что будет, если не платить?

Не надо думать, что кредитная организация забудет про задолженность, если никак не реагировать на напоминания об оплате – звонки, сообщения или уведомления. Последствия в любом случае настигнут. Если нечем платить по кредиту микрозайма, все равно не стоит уклоняться от общения с МФО. Иначе микрофинансовая организация:

Первый шаг МФО – начисление штрафных санкций. За каждый день просрочки будет начисляться пеня. Размер неустойки должен быть указан в письменном соглашении, подписанном клиентом. Обращаем внимание, что закон РФ ограничивает размер штрафных санкций, которые могут выставлять банки и МФО за просрочку. Согласно ему штраф не может быть больше, чем 0,1% от суммы просрочки за каждый день задержки оплаты. МФО могут выставить счет больше, тогда можно обращаться в суд.

![]()

Если клиент не вернул ни сумму долга, ни неустойку, то МФО примет более серьезные шаги. Либо передаст долг коллекторам, либо обратится в суд.

С помощью суда начнется исполнительное производство. Это значит, что судебные исполнители смогут направить запрос в банки или непосредственно к вашему работодателю. В итоге сумма долга будет списана с дебетового счета или с зарплатной карты. Если всей суммы нет, долг будет списываться частями ежемесячно после поступления средств на счет.

Еще один способ для МФО вернуть свои деньги – продать долг коллекторам. В этом случае клиенту будет назойливо звонить коллекторское агентство. Кроме того, в отчете для бюро кредитных историй появится отметка о смене кредитора. С ней будет сложно получить новый займ в банке или в МФО. К тому же, информацию из кредитного отчета может получить потенциальный работодатель или арендодатель, страховая компания.

Как вылезти из займов МФО: законные способы

Чтобы рассчитаться с долгом, есть несколько путей. Можно:

![]()

Давайте поговорим о каждом способе отдельно.

Вариант 1. Взять деньги в долг

Занять денег можно:

Занять на платеж по кредиту у знакомых, коллег, друзей

Лучше всего сделать это с помощью расписки. Так будет спокойней и вам, и человеку, который готов дать взаймы. Расписку не обязательно заверять у нотариуса, ее можно составить самостоятельно. Что обязательно должно в ней быть:

Расписку обязательно нужно писать от руки.

Рефинансирование – объединить все кредиты в один

Брать новый кредит на погашение старого можно только в том случае, если это рефинансирование. Конечно, если есть длительные просрочки по займам, то будет очень сложно получить новое одобрение от банка или даже от МФО. Но иногда встречаются специальные программы рефинансирования займов в МФО.

![]()

Например, в банке Тинькофф можно перекредитовать не только ссуду другого банка, но и микрозайм, оформленный в МФО. Главное условие – отсутствие просрочек. Рефинансирование в Тинькофф позволит значительно сократить кредитную нагрузку:

Если просрочки по платежам есть, то заявку на рефинансирование в банке точно отклонят.

Попросите работодателя предоставить заем на сумму долга

Если все кредитно-финансовые организации отказывают, но есть официальное трудоустройство, можно попросить помощи у работодателя.

Нужно заключить на работе договор займа, в котором будут прописаны подробные условия сделки. Например, работодатель выплачивает всю сумму долга, а затем регулярно определенный срок удерживает часть зарплаты. Оптимальный размер удержания – 30%. Это выгодная сделка, потому что так можно погасить займы досрочно и не переплачивать за счет высоких процентов.

![]()

Другие способы найти деньги на погашение

Есть менее популярные, но работающие способы рассчитаться с долгами. Если не у кого взять денег взаймы, можно:

Законодательство РФ разрешает сдавать залоговое имущество в аренду. Будь это автомобиль или недвижимость. Но важно, чтобы разрешение на аренду было прописано и в договоре с банком. Как правило, кредитные организации разрешают аренду на срок, не превышающий период выплаты долга.

Вариант 2. Договориться с кредитной организации

Если нет возможности найти деньги для погашения, можно попытаться улучшить условия кредитования и сократить кредитную нагрузку:

Реструктуризация

Реструктуризация в отличие от рефинансирования – это изменения условий кредитования текущего, а не нового займа. Провести процедуру можно только у кредитора, который выдал деньги. В сторонние организации обратиться нельзя (как в случае с рефинансированием).

![]()

На реструктуризацию кредитно-финансовые организации соглашаются только в случае, если у клиента сложная финансовая ситуация. Например, сокращение на работе или проблемы со здоровьем.

Пролонгация

Пролонгация – это продление действия договора. При увеличении срока выплат сокращается ежемесячная нагрузка. Так можно снизить регулярные платежи, но при этом повысится сумма общей переплаты.

Кредитные каникулы

Такая мера может быть составной частью реструктуризации, а может быть отдельной услугой. Суть кредитных каникул состоит во временной приостановке выплат. Какие комбинации возможны:

![]()

Вариант 3. Воспользоваться помощью государства в решении проблем с долгами

Обращение в суд

Что даст обращение в суд? Он может признать договор недействительным. В отношении банков заводить такие дела не стоит. Практически стопроцентная гарантия проигрыша. А вот с МФО можно попробовать, если есть неточности в договоре:

Использование срока исковой давности

Срок исковой давности – это три года с момента просрочки платежа. Но даже если не поднимать трубку и не общаться с кредиторами, это вряд ли поможет. МФО может подать в суд и получить деньги с помощью судебных исполнителей. Это самый неудачный способ, как выйти из долгов по микрозаймам.

Объявление банкротства

С 2015 года запустить дело о банкротстве может не только юридическое лицо, но и физическое. Но только с общей суммой долга больше 500 000 рублей.

![]()

Что дает процедура банкротства? Главное – пеня по всем задолженностям перестает начисляться. Кроме того, с долгами будет рассчитываться специалист, который сначала проведет оценку, а потом приступит к действиям по погашению.

Помощь юристов

Специалисты помогут разобраться с долгами и выбрать правильное направление действия. Это может быть любой из перечисленных выше способов. Но подходящий для конкретной ситуации.

Что делать, если МФО подала в суд?

В этом случае нужно искать хорошего адвоката. Он изучит договор и посоветует, что делать дальше:

Ни в коем случае нельзя игнорировать повестку в суд и судебное заседание. Суд пройдет в любом случае, даже без вашего участия. Но решения будет принять точно в пользу МФО.

Что делать, если угрожают коллекторы?

Если коллекторы переходят к незаконным действиям – угрозам, то нужно:

Как избавиться от микрозайма

Микрозайм, в отличие от кредита в банке, получить гораздо проще. Однако закрыть такую задолженность сложно, особенно если допущена просрочка — вы вносите деньги, но все равно остаетесь должны. Дело в том, что основной долг очень быстро «обрастает» процентами, штрафами и пени, которые вы и гасите своими регулярными платежами — тело займа при этом остается практически нетронутым.

Бробанк выяснил, можно ли избавиться от долгов в МФО и как это сделать с минимальными потерями.

Сколько могут начислить за просроченный микрозайм

Перед тем как начать избавлять от долгов в МФО, нужно четко понимать, сколько с вас максимально могут потребовать.

Во-первых, согласно последним изменениям в законодательстве, все начисления на займы и потребительские кредиты сроком до одного года не могут превышать размер основного долга более, чем в 1,5 раза. Основной долг — это та сумма, которую вы брали. Например, вы взяли 10 тыс. рублей. Если вы не внесли ни одного платежа за все время, то максимально МФО может потребовать с вас 25 тыс. рублей (10 тыс. — сам долг и 15 тыс. — проценты, штрафы, пени).

Однако это ограничение применимо только к тем займам, которые были оформлены с 1 января 2020 года. Для более ранних договоров действуют другие рамки:

Как только сумма процентов и пени станет максимально допустимой, начисления прекратятся. Но после частичной оплаты МФО может возобновить начисления, поэтому избавляться от микрозайма нужно сразу, а не частями.

Во-вторых, размер процентной ставки не должен превышать 1% в день, то есть 365% в год. Это правило применяется к займам, полученным после 1 июля 2019 года. Если договор был заключен раньше, а именно с 28 января 2019 года, то максимальная ежедневная ставка не должна превышать 1,5%. Для займов, полученных раньше, эти поправки не работают.

Если МФО начислил вам больше, чем разрешено законом, то превышенную сумму можно легко оспорить в суде. Не стоит забывать, что при возникновении просрочки МФО может начислять пени только на непогашенную часть суммы основного долга, а не на всю.

Последствия неоплаты

Как и любой кредитор МФО будет добиваться возврата долга всеми возможными способами. После первой просрочки вам будут звонить из организации и требовать возврата средств. Блокировать бесполезно — звонки будут поступать с разных номеров. Далее МФО доберется до ваших родственников и друзей. В первую очередь о просрочке сообщат тем, чьи контакты вы указали при оставлении заявки.

Не нужно забывать, что информация о нарушении условий договора попадет в вашу кредитную историю, что снизит рейтинг и подорвет доверие к вам со стороны других кредиторов. В дальнейшем взять новый займ на выгодных условиях не получится.

Если требование вернуть долг будет игнорироваться, то МФО подаст в суд. На основании решения суда за принудительный возврат средств возьмутся судебные пристава. Они вправе:

При сумме долга менее 100 тыс. рублей кредитор может сам направить исполнительный документ о взыскании денежных средств по месту работы или в иную организацию, которая осуществляет периодические выплаты должнику.

Также МФО вправе перепродать долг коллекторам. Хоть их деятельность и регулируется законом, коллекторские агентства часто превышают свои полномочия. Например, регулярно звонят с угрозами, причем не только вам и указанным контактам, но и лицам, которые вообще не имеют отношения к вашему займу — друзьям из соцсетей, соседям, родственникам, коллегам.

Сотрудники коллекторского агентства могут прийти к вам домой, начать запугивать. В худших случаях — портить имущество. Все эти действия противозаконны, поэтому вы можете написать заявление в полицию или подать жалобу в ЦБ, НАПКА (Национальная ассоциация профессиональных коллекторских агентств), Роспотребнадзор.

Однако если коллекторы действуют в рамках закона, то с ними можно договориться о снижении суммы. Дело в том, что банки и МФО продают долги портфелям с внушительной скидкой. То есть в действительность агентство заплатило за ваш долг меньше, чем с вас требовал кредитор. Соответственно, если вы не можете вернуть всю сумму, то вполне возможно, что агентство согласится на часть, чтобы хотя бы отбить свои затраты. Со стопроцентной уверенностью рассчитывать на то, что вам простят часть долга не стоит, но малый шанс все-таки есть.

Как избавиться от микрозайма: все 8 законных способов

Прежде чем обговорить способы избавления от долгов в МФО, нужно прояснить один момент — можно добиться аннулирования процентов, штрафов и пени, но тело кредита — ту сумму, которую вы взяли — все равно придется вернуть. Варианты полного списания долгов есть, но они маловероятны и имеют ряд последствий.

Погашение долга

Первый и самый банальный совет — оплатите долг полностью. Как было сказано выше, начислить больше, чем 1,5 раза от суммы, которую вы взяли, вам не смогут. Однако если вы будете гасить долг по чуть-чуть, проценты и пени постоянно будут набегать до максимально возможного значения. Если есть возможность подкопите и закройте всю задолженность или попросите в долг у друзей. Так как в МФО обычно берут небольшие займы, то даже с учетом переплаты в полтора раза, общая сумма долга будет вполне подъемной.

Новый займ мы брать не советуем. Во-первых, с испорченной кредитной историей вам его не одобрят на хороших условиях, а во-вторых, если у вас есть проблема с выплатой одного долга, то, скорее всего, будут проблемы и с выплатой другого.

Переговоры с МФО

При просрочке платежа сотрудники МФО сами звонят и узнают, в чем дело. Худшее, что можно сделать — это игнорировать звонки. Лучше сразу честно сказать, что вы не можете погасить микрозайм на тех условиях, которые прописаны в договоре. Так как вы не первый должник, у МФО уже есть план по выходу из сложившейся ситуации. Например, вам могут предложить пролонгировать договор.

Если от МФО не исходит инициатива, то свяжитесь с кредитором сами и предложите свой план погашения займа. Желательно сделать это в письменном виде и получить письменное подтверждение обращения. Так вы сможете доказать в суде, что пытались найти решение проблемы, но МФО не пошла навстречу.

Реструктуризация

Реструктуризация — это пересмотр условий действующего договора. Дополнительная плата за это, как правило, не берется. В результате реструктуризации можно добиться снижения процентной ставки, аннулирования штрафов, «кредитных каникул», изменения порядка погашения задолженности. Обычно МФО соглашается именно на последний вариант. Изменив условия договора на более лояльные, вы сможете как избавиться от микрозайма, так и сохранить хорошую кредитную историю.

На практике МФО не всегда позволяет реструктуризировать долг, однако если вы сможете доказать ухудшение материального положения, то вероятность есть.

Пролонгация

Пролонгация — это один из видов реструктуризации, смысл которого заключается в продление срока закрытия долга. Если в МФО есть такая услуга, то ее условия прописываются в договоре микрозайма. Отсрочка не предоставляется на бесплатной основе — за это берется либо фиксированная плата, либо процент от суммы основного долга.

Просить отсрочку следует в том случае, если вы понимаете, что в скором времени сможете погасить всю задолженность, например, получите зарплату, которую задержали. Плата за услугу будет меньше, чем набежавшие проценты и пени. Но если вы знаете, что к новому сроку закрыть долг опять не сможете, этот вариант вам не подходит — вам придется оплатить и услугу, и проценты за просрочку.

Вероятность отказа в пролонгации небольшая, так как МФО гораздо выгоднее дать вам отсрочку и получить за это дополнительную прибыль, чем записать вас в список должников.

Рефинансирование

Рефинансирование — это, простыми словами, перекредитование, получение нового займа на новых условиях для закрытия предыдущей задолженности. Думать о рефинансировании имеет смысл тогда, когда у вас несколько открытых микрокредитов с высокими процентами — вы можете объединить их в один под более низкую процентную ставку.

В отличие от реструктуризации, рефинансировать микрозайм можно не только в той МФО, в которой оформлялся договор, но и в другой организации, в том числе и в банке.

Сложность заключается в том, что при наличии просроченных задолженностей и, как следствие, испорченной кредитной истории, ни один кредитор — особенно банк — не согласится дать вам новый займ. Если понимаете, что не справляетесь с долговой нагрузкой, не доводите до просрочек, а сразу ищите организацию, в которой можно рефинансировать задолженность на выгодных условиях.

МФО часто пугают недобросовестных заемщиков судом, однако, сами они туда обращаться не торопятся. Дело в том, что после обращения в суд, начисление процентов и пени останавливается, а кредитору гораздо выгодней дождаться, пока долг вырастет до предельно разрешенного законом.

К тому же суд, как правило, удовлетворяет иск истца только частично, прощая ответчику начисленные пени и часть процентов. При условии, конечно, что невозможность погасить всю задолженность будет доказана.

Если вы понимаете, что дополнительные начисления превысили сумму основного долга в более чем 1,5 раза, то смело сами обращайтесь в суд — все лишнее спишут.

Воспользоваться сроком исковой давности

Самый ненадежный вариант — ждать, пока истечет срок исковой давности. Согласно ст. 196 ГК РФ он составляет три года. Отсчёт начинается с того момента, когда истец понимает, что нарушаются его права, то есть с первой просрочки. Например, вы взяли займ на 6 месяцев 3 мая 2017 года. Первый платеж вы должны были внести 3 июня, но не внесли. Если больше никаких платежей вы не совершали, то отчет трех лет будет считаться с 3 июня.

Если по договору займ должен быть погашен одним платежом на конкретную дату, то отсчет начнется с этого числа. После истечения срока исковой давности кредитор не сможет взыскать с вас задолженность через суд. Однако пока заявление в суд не будет подано, долг не будет аннулирован и с вас по-прежнему будут требовать деньги.

Обратите внимание, если организация продаст ваш долг коллекторам, то смещения даты исковой давности не будет — она также будет считаться либо от дня пропуска платежа, либо от даты, прописанной в договоре. Об этом сказано в ст. 201 ГК РФ.

На практике МФО редко «забывают» про долги, особенно если речь идет об относительно крупных суммах.

Стать банкротом

Объявить себя банкротом могут не только организации, но и физические лица. Причем необязательно иметь долг свыше 500 тыс. рублей. Согласно ст. 213.4 п.2 можно подать заявление в случае «предвидения банкротства».

Процедура эта долгая и непростая. Если вы думаете, что можете просто сказать «У меня нет денег! Я банкрот» и вам сразу спишут все долги в банках и МФО, то вы ошибаетесь. К тому же здесь есть дополнительные расходы: 300 рублей госпошлина и 25 тыс. рублей — вознаграждение финансовому управляющему.

После того как вы подадите заявление в суд и его признают обоснованным, вам назначат финансового управляющего. Его задачей будет найти способы, максимально закрыть долги перед кредиторами:

К тому же не нужно забывать о последствиях. Например, в течение 10 лет вы не сможете занимать должности в органах управления кредитной организации.

Выводы

Дополнительные начисления на микрозаймы, полученные на срок до года, не могут превышать тело кредита более, чем в полтора раза. Все проценты, начисленные свыше, можно оспорить в суде.

Просто забыть про займ не получится — кредиторы будут добиваться возврата займа, особенно если речь идет о крупных суммах.

Договоритесь с МФО о пересмотре условий договора или попробуйте рефинансировать долги. Не стоит бояться суда — обычно это самый удачный вариант для недобросовестного заемщика.

Полностью избавиться от долгов в МФО можно только по истечении срока исковой давности или после признания должника банкротом. В остальном можно только добиться списания части процентов и пени, но тело кредита все равно придется оплатить.

Источники:

Комментарии: 184

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Девушки не вводите народ в заблуждение.

Если скажем взял займ 15 000, выплатил часть (5000), то МФО не могут предъявить сумму более чем в 1,5 раза — оплата (37500-5000=32500). и никаких начислений больше не будет.

Здравствуйте, а если постоянно продлевать срок возврата займа, и уже переплатил в два раза больше, что можно с этим решить?

Виктория, здравствуйте. Вам необходимо обратиться к кредитору и объяснить ситуацию. Возможно, вы сможете договориться о реструктуризации, кредитных каникулах, скидке.

Здравствуйте. Меня зовут Оксана. Есть микрозаймы на сумму. 100000. Не знаю как погасить. Пожалуйста подскажите, что можно сделать?

Оксана, добрый день. Прежде всего необходимо обратиться в микрофинансовые компании с просьбой о реструктуризации задолженности, предоставлении кредитных каникул или списании начисленных процентов. Возможно, вам смогут пойти навстречу. Также можете обратиться за рефинансированием займов в Тинькофф Банк. Подать заявку можно по этой ссылке.

Здравствуйте. Ситуация такая, узнал о долгах по микрозаймам, пробил через кредитное бюро там было 6 договоров, оплатил 4 осталось 2, оплатил ещё один проверяю в бюро уже висит 4 и все за 2019 год, возможно такое что всплывают договоры, и как узнать все возможные долги?

Уважаемый Александр, через 10 дней кредитные организации обязаны передавать новую информацию о заемщике. Срок передачи с момента наступления определенного события составляет 5 рабочих дней. Уточните у кредитора, не исключено, что вы выплатили задолженность по займу, а по процентам вам долг еще не погашен.

Добрый день. В 2016г брал микрокредит. Не много платил,а потом перестал платить. Сегодня 23.10.2021г пришло решение суда о взыскании с меня долга в пользу микрофинансовой компании. Основной долг 8500₽, а с учётом процентов и пени аж 34000₽. Срок исковой давности давно истёк,но судья вынесла решение о взыскании долга. Мало того,судебное заседание проходило без моего участия.

Уважаемый Роман, рекомедуем вам обжаловать решение суда и настаивать на применении СИД. Апелляционные жалоба или представление могут быть поданы в течение месяца со дня принятия решения суда в окончательной форме в соответствии с частью 2 статьи 321 Гражданского процессуального кодекса РФ.

Здравствуйте. Может тут кто подскажет. Так получилось, что будучи без работы и имея кредиты, сам имел ошибку набрать займов, для жизни и погашения платежей по кредитам. (не знал про пособие, да и оно было бы не большим). В общем сейчас у меня 5 займов (общая сумма с процентами 199 тысяч) и 3 кредита на общую сумму (600 тысяч). Всё отдаю в срок, просрочек нет.

Уважаемый Сергей, рекомендуем рассмотреть вариант рефинансирования. Так вы сможете снизить процент и собрать все займы и кредиты воедино. Лучшие предложения находятся по этой ссылке.

А зачем же вы берёте эти займы, а потом жалуетесь. Неужели сложно жить по средствам.

Подскажите брал микрозайм на карту сбербанка 2тыс и 3 тыс и не оплатил. Могут ли снимать займ с другой карты банка например альфа?банка

Уважаемый Александр, только в рамках исполнительного производства.

Здравствуйте, подскажите пожалуйста в 2016 году был взят микрозайм в компании займ-экспресс на сумму 10 000 рублей,по сегодняшний день висит фиксированная сумма долга 50 тысяч,никто за это время не позвонил,небыло каких либо писем в суд по возврату денежных средст,можно ли как то избежать погашения данного долга в связи с истечением срока давности?

Уважаемый Сергей, да, если МФК не обращалась в суд, то данная задолженность уже не подлежит взысканию.

Уважаемая Жанна, законодательством РФ установлена возможность отказа от кредита на протяжении 14 дней с момента его оформления, но в этом случае придется вернуть всю сумму и заплатить проценты за этот срок. Рекомендуем вам обратиться к юристу, который ведет практическую деятельность в Казахстане, поскольку таких законодательных нюансов может и не быть.

Уважаемая Таня, запросите у МФК договор, на основании которого вам перечислены средства, только после этого можно говорить о каких-либо действиях.

Здравствуйте, в апреле был взят микрозайм 30000р, не выплачивали, сейчас конец августа и требуют уже 93000р. Есть смысл судится? Или с их стороны все по закону?

Уважаемая Анжела, имеет смысл, потому что общая сумма всех платежей с учетом процентов, штрафов, пеней, платы за дополнительные услуги (например, страхование) не может превышать сумму займа более чем в 1,5 раза.

Наталья, здравствуйте. Очень часто наши читатели сталкиваются с этой проблемой, причем от сотрудников Wildberries добиться ничего не могут. Вы можете почитать комментарии на этой страничке. Попробуйте задать свой вопрос через форму обратной связи на сайте ритейлера (wildberries.ru/services/kontakty) и напишите письмо в МКК «Купи не копи» по адресу vopros@kupi-ne-kopi.com.

Спасибо Вам огромное! Попробую сделать всё как Вы написали.

Скажите пожалуйста, так забирать мне этот заказ или лучше не нужно?

Пожалуйста) Почитайте в Сети отзывы о кредиторе и решайте, как лучше поступить. Возможно, есть смысл получить кредит или кредитную карту с беспроцентным периодом в банке, которому вы доверяете, заключить кредитный договор и оплатить полученными деньгами телефон. Также можно оформить карту рассрочки. Самые популярные предложения доступны на этой страничке.

Кроме того, через месяц проверьте свою кредитную историю, чтобы удостовериться, что этот кредит на вас не висит. Запрашивать кредитный отчет в БКИ можно бесплатно 2 раза в год.

Всё прочла, всё поняла. То есть, если я не заберу этот телефон, то договор с банком Купи не копи будет автоматом расторгнут, и мне не нужно ничего им платить? И мне кроме образца никакой договор не приходил и никакой график платежей… Поэтому появились сомнения, забирать ли этот телефон из пункта вывоза.. Я написала ещё днём на электронную почту «Купи не копи» два одинаковых письма — показать хоть договор и почему по ссылке их в моём личном кабинете пусто и написано — контрактов нет. Они не отвечают — молчат. Целый день ответов нет на два письма от них.. Поэтому сомневаюсь, нужно ли забирать товар, и анулируют ли они этот договор который я подписала с купи не копи, сами.. Я ведь не смогу им позвонить и что-то узнать. Могу, конечно съездить завтра по их адресу ул. Правды д. 8. Но нужно ли? Если не заберу телефон, они всё отменят автоматом и договор с банком анулируют? Простите, вопросов много..)

Я Вам очень благодарна, Спасибо огромное! ) значит автоматом аннулируется договор с банком, если я не заберу телефон?

Я лучше воспользуюсь Вашими советами про кридитные карты и карты рассрочки) а этот телефон не заберу. Главное, чтобы они аннулировали этот договор…

Наталья, от службы поддержки Wildberries получить вразумительный ответ не получается. Теоретически, если клиент не получил товар, сделка аннулируется. Но вам нужно самостоятельно отслеживать свою кредитную историю, чтобы своевременно принять меры, если кредит будет считаться действующим.

Я им писала на эл почту два раза, МКК Купи не копи… Не отвечают..

Спасибо! Вы мне очень помогли! Впервые настоящая помощь. Спасибо Вам! 🙂

Уважаемая Людмила, если вы планируете погашать долг сына, вы можете вносить посильные ежемесячные платежи. Кроме того, вы можете подумать о процедуре банкротства после того, как сын вернется.

Уважаемая Людмила, вы можете не оплачивать долг сына. Подробная информация по процедуре банкротства находится по этой и этой ссылкам.

Добрый день!

Подскажите пжл :

Брал кредит в МФО 2 раза в одной и той же организации в 2014 году, все погасил.

А тут решил еще раз воспользоваться их услугой, зарегистрировался в личном кабинете (хотя в 2014 брал в офисе организации) у меня отобразилось, что первый кредит закрыт, а по второму начисляются пени 2% в день и сумма к возврату 480000 рублей.

Прошло 7 лет документов о закрытии, вряд ли найду.

В личном кабинете есть ссылка на скачивание договора, но при нажатии выдается ошибка.

За семь лет звонков не было от них и в суд не вызывали и ничего не приходило по месту регистрации.

Что делать в такой ситуации?

Уважаемый Михаил, пока делать ничего не стоит. Но рекомендуем вам запросить свою кредитную историю и проверить, есть ли данная задолженность там. Сделать это можно по этой ссылке.

Здравствуйте. В интернете не нашла ответа на свой вопрос. Прошу вас помочь. Можно ли выиграть суд с МФО если деньги мне перевели через банк с другим названием?

Хотела бы уточнить — в материалах дела написано, что я брала 30.07.2018 года 10000 у лаймзайм, а в истории переводов 30.07.2018 10000рублей пришли от ВРБ Москва банк. Может Лаймзайм не имеет отношения к этому переводу?

Елена, добрый день. «Лайм-Займ» — это не банк, а микрофинансовая компания, которая имеет право открыть счет в любом банке и совершать с него переводы своим заемщикам.

Большое спасибо за ответ

Добрый день. Муж брал микрозайм года 2 назад на сумму 10000 р. Вчера позвонили сказали что он должен 315000 рублей отдать сразу либо в суд. За 2 года ни разу не звонили и не говорили о просрочке. Что делать такую сумму вернуть сразу нет возможности

Уважаемая Валерия, оспорить сумму долга можно оспорить в судебном порядке. Предложенная к погашению задолженность явно завышена.

Добрый день, я, 12.07.2021 года оформила товар в кредит на сайте Оzоn через МФК Рево Технологии. Очень об этом жалею… По договору и графику платежей я им должна 3764,72 рубля. Но… Они открыли на меня виртуальную карту с лимитом 50000, на счету этой карты имеется 31503.2 рубля. Эту разницу, в размере 18496,8 р. я, конечно же, не снимала и не видела, они мне не нужны были изначально, я хотела только товар. По договору имею право на досрочное погашение этой суммы, но им это не выгодно, естественно, и они всячески тянут с ответом о помощи в данной процедуре. На сегодняшний день общая сумма долга по договору составляет 96858.5р.Что делать? Как решить вопрос?

На самом сайте Ozon ответили, что они только продавцы и ничем помочь не могут.

А об этой МФК очень много негативных отзывов, практически у всех, кто с ними имел неосторожность связаться, проблемы с платежами и с диалогом с этой МФК. Всё общение с ними происходит только в интернете. Это, к сожалению, очень неудобно.

Добрый день, я связалась с МФО и пожалела об этом. Взяла на сайте Озон электроплитку стоимостью почти 4000,в кредит или рассрочку. Всё это происходило онлайн. Они открыли на меня виртуальную карту на сумму 50000, но на карте есть ещё лимит 31503,2 рублей, где же тогда 18000 рублей, которые я не снимала и не трогала. В итоге, по договору я им должна 97000 рублей. По договору я имею право в течении 14 дней со дня получения кредита оплатить досрочно. Я пыталась это сделать, им писала, ответили инструкцией по проведению платежа. Но платёж они отклоняют, специально, им ведь не выгодно. Подскажите, как быть?

Уважаемая Евгения, обратитесь в МФО с претензией о незачислении средств, далее, если ситуация не изменится, подайте жалобу на действия МФО в ЦБ РФ.

Уважаемый Сергей Владимирович, обратитесь в организацию письменно для получения расчета по вашей задолженности. Далее, если расчет произведен неправильно, вы можете оспорить сумму долга в судебном порядке.

Зравствуйте,брала в микрозаймах 4000,несколько раз отдавала по 2000 после перестала,сейчас долг почти 16000 как быть?

Уважаемая Aleksandra, ваш долг увеличился а сумму штрафов и пени за просроченные платежи. Если вы не договоритесь с кредитором по реструктуризации задолженности, то сумма будет взыскана в судебном порядке.

Уважаемая Людмила, порядок начисления процентов регулируется договором с МФО. Но обратите внимание, что размер процентов за пользование займом в два и более раза превышающий обычно взимаемые в подобных случаях проценты и поэтому являющийся чрезмерно обременительным для должника (ростовщические проценты), может быть уменьшен судом до размера процентов, обычно взимаемых при сравнимых обстоятельствах.

Так как мне быть,как мне списать весь этот долго?

Уважаемая Людмила, только в судебном порядке и не всю сумму, а только неправомерно начисленные проценты.

Уважаемая Елена, по всем повременным платежам отдельно исчисляется срок исковой давности. Вам нужно обратиться к профильному юристу и пересчитать долговую нагрузку.

Я и мои муж и дочь зювяли микрозайм и средства не хватает чтобы их оплатить сильно большие проценты

Добрый день. Подскажите, пожалуйста. Был оформлен займ на карту 15 000 в мае 2017 г. В июне 2021 пришло оповещение через госуслуги о возбуждении ИП на сумму 45 000. Данное ИП вступило в силу. Всё ли законно с точки зрения исковой давности и суммы взыскания? Спасибо

Уважаемый Сергей, так ответить на вопрос нельзя. Необходимо понимать, когда банков было выставлено требование о полном досрочном погашении и когда состоялся суд. Что касается суммы долга, то ее можно рассчитать только при наличии условий займа, прописанных в договоре.

Инга, добрый день. При наличии длительных просрочек кредиторы могут подать в суд. Вы можете обратиться в МФО и объяснить ситуацию. Просите предоставить кредитные каникулы (пролонгация) или произвести реструктуризацию займа.