Как получить кредитные каникулы ипотечным клиентам в Сбербанке

Сбербанк предлагает кредитные каникулы по ипотеке клиентам, пострадавшим от коронавируса. Рассказываем, кто может ими воспользоваться, и как их оформить.

Что такое кредитные каникулы для ипотечных клиентов

Кредитные каникулы для ипотечных клиентов — это льготный период, в течение которого заемщик может уменьшить или приостановить выплаты ипотеки на срок до 6 месяцев.

Размер кредита на этапе выдачи ипотеки при этом не должен превышать максимальной суммы, установленной Правительством РФ:

4,5 млн рублей для жилья в Москве

3 млн рублей для жилья в Санкт-Петербурге, а также в субъектах РФ, входящих в состав Дальневосточного федерального округа

2 млн рублей для всех остальных субъектов РФ

Условия получения кредитных каникул для ипотечных клиентов

Если у вас ипотека и вы решили подать заявку на кредитные каникулы из-за ситуации, связанной с коронавирусом, крайне важно, чтобы соблюдались все условия:

Официальный доход за март 2020 года снизился более чем на 30% по сравнению со среднемесячным доходом за 2019 год

Кредит выдан до 3 апреля 2020 года

На момент обращения за предоставлением кредитных каникул не действует льготный период по ипотечным каникулам

Какие документы нужны для получения кредитных каникул

Чтобы оформить кредитные каникулы по ипотеке, вам понадобятся следующие документы:

Если ваш доход за последний месяц сократился на 30% или более, понадобится справка 2-НДФЛ за текущий и за 2019 годы

Если вы потеряли работу, нужна выписка о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона РФ от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации»

Если вы заболели, понадобится листок нетрудоспособности. Он должен быть выдан в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности или в связи с материнством, на срок не менее 1 месяца

Как платить ипотеку при оформлении льготного периода

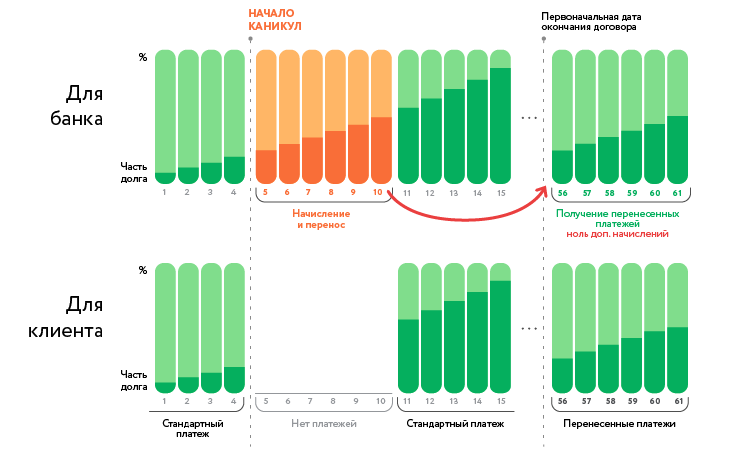

В течение каникул клиент не платит обязательные платежи

Каникулы предоставляются на срок до 6 месяцев, срок кредита увеличивается на срок каникул

Задолженности на дату предоставления каникул фиксируются и переносятся для погашения в конец срока кредита

Каждый платеж льготного периода фиксируется и переносится без изменения суммы и структуры

Платеж в период каникул полностью направляется на погашение основного долга

Как ипотечным клиентам оформить кредитные каникулы

Для получения кредитных каникул по ипотеке не нужно посещать отделение банка.

Подать заявку на кредитные каникулы, а также предоставить подтверждающий документ, можно онлайн на сайте Сбербанка . Когда банк примет решение, вы получите смс.

Подробная информация о предоставлении кредитных каникул доступна на ДомКлик в личном кабинете обслуживания полученной ипотеки, а также по телефону 8 800 200 8 200.

Подать заявление на кредитные каникулы можно до 30 сентября 2020 года (срок может быть увеличен Правительством РФ).

О чем важно помнить

Пожалуйста, отнеситесь к заявке на получение кредитных каникул по ипотеке очень внимательно. Ниже — важные пункты, которые помогут вам принять верное решение:

Кредитные каникулы по ипотеке — это отсрочка платежа на строго определенный срок, речь не идет о снижении ставки или снятии с заемщика обязательств по кредиту.

Если у вас уже есть просроченная задолженность по ипотеке и вам трудно платить — обратитесь в банк как можно раньше.

Если информация, подтверждающая право на кредитные каникулы, не будет документально подтверждена в течение 90 дней, льготный период будет отменен, возникнет просроченная задолженность. В этом случае будут начислены штрафы и пени за весь срок кредитных каникул, что негативно отразится на вашей кредитной истории.

Как можно отсрочить платеж по кредиту в Сбербанке

Заключив с банком кредитный договор, заемщик обязуется выплачивать ему ежемесячные обязательные платежи. Запланированные расходы по кредиту в непредвиденных жизненных ситуациях могут оказаться неподъемными для бюджета семьи. Решением такой проблемы станет обращение в банк с просьбой об отсрочке выплаты займа.

Какие бывают варианты отсрочек платежей

Если ранее процедура получения отсрочки заключалась в оформлении заявления в отделении Сбербанка, основанием для этого служили финансовые затруднения, то сейчас такая процедура уже не используется. Тем не менее, банк идет навстречу клиентам и предлагает такие варианты:

Кредитные каникулы

Позволяет отложить выплату кредита на оговоренное время — продолжительность остановки платежей зависит от периода кредитования.

Но все же такая отсрочка уменьшает сумму обязательного платежа и дает время на решение финансовых затруднений.

Этот вариант подойдет для тех, кому осталось выплатить небольшую часть займа.

Реструктуризация задолженности

Предусматривает пересмотр условий действующего кредитного соглашения. Такой вариант выгоден и для банка, и для заемщика. Сбербанк дает клиенту небольшую передышку и сохраняет свои средства.

Условия для одобрения отсрочки по кредиту

В случае финансовых трудностей у заемщика, Сбербанк, как правило, идет навстречу и пытается решить вопрос мирным путем. Банк заинтересован в возврате заемных средств, и поэтому может согласиться на изменение условий соглашения и одобрить отсрочку выплат.

Каждую причину банк тщательно проверяет, и рассматривает все нюансы представленных доказательств.

Последовательность действий заемщика

При оформлении любых документов стоит запастись терпением. Процедура оформления заявки на остановку выплат не является исключением, так как рассмотрение такой заявки может длиться 2 недели. По этой причине при возникновении финансовых затруднений важно обратиться в Сбербанк незамедлительно.

Наличие чистой кредитной истории также играет немаловажную роль и способствует одобрению банком заявки на остановку выплат по кредиту. Важно учесть, что чаще банки предпочитают идти навстречу добросовестным заемщикам, имеющим хорошую репутацию.

Также важно отметить, что при одобрении такой заявки, заемщик не портит свою кредитную историю и благонадежность перед банком, а это положительно отразиться на взаимоотношениях с финансовыми организациями в будущем.

Ипотека выходит на каникулы: что делать, если не можете платить по кредиту?

Если вы потеряли работу, в семье родился ребёнок и расходы увеличились, или вы серьезно заболели и не можете платить за ипотеку, на выручку придут каникулы. С 31 июля 2019 года закон об ипотечных каникулах вступает в силу в России. На полгода вы получите временную передышку и сможете не вносить платежи.

Weekend для ипотеки

С 31 июля в России вступает в силу так называемый закон об ипотечных каникулах 2019 года. Он призван помочь гражданам, которые попали в сложные ситуации и не могут платить какое-то время по кредиту.

Важно! Ипотечные каникулы — что это?

По поручению президента РФ Владимира Путина, заёмщики, которые остались без работы, потеряли часть дохода, получили группу инвалидности или стали родителями, могут не вносить платежи в течение 6 месяцев.

Право регулирует ст. 6. 1−1 ФЗ от 21.12.2013 «О потребительском кредите (займе)», в который внёс изменения ФЗ № 76 от 1.05.2019 года.

Обратите внимание: когда «кредитный отпуск» закончится, график придётся погашать по прежней схеме. Платежи, которые заявитель пропустил, перенесут в конец срока. Долг банк не прощает, а просто даёт отсрочку.

Как работает льготный период

Если вы когда-либо пользовались кредитной картой, принцип вам знаком. Это срок, в течение которого вы можете не вносить платежи по займу. Каких-то санкций со стороны финансового учреждения к вам применить нельзя. Так же и с каникулами – вы получаете льготный срок на полгода или меньше, и не платите. Банк не вправе отказать. Вы получаете право требования, подкреплённое федеральным законом.

Например: вас сократили на работе или понизили в должности. Доход упал на 30% по сравнению с прошлой зарплатой. Прежде платить было проще, расходы на ссуду отнимали 20% от дохода. Но теперь придётся отдавать половину зарплаты. Тогда финансовое учреждение предоставляет полугодовую отсрочку, пока вы не найдёте другую работу и не встанете на ноги.

Воспользоваться такой опцией сможет не каждый заявитель. Вы должны строго соответствовать требованиям, чтобы по закону получить право «выйти на каникулы».

Кто может воспользоваться опцией?

Кроме проблемной ситуации с финансами, вам нужно попасть под несколько требований закона.

1. Жильё, которое вы взяли в кредит, должно быть единственным. Вы проживаете в квартире, комнате или доме, а не используете помещение для бизнеса. Недвижимость на время выплаты ссуды находится в залоге у банка.

2. Ваша ипотека не дороже 15 млн рублей.

3. Воспользоваться каникулами можно только один раз для одного займа.

4. Жизненные трудности нужно доказать – справками или другими способами.

Когда вы подаёте заявление об отсрочке, то сами выбираете один из вариантов:

Размер платежа становится меньше на комфортную для вас сумму.

Не платите в течение выбранного срока – от месяца до полугода.

В каких ситуациях поможет льготная отсрочка?

Список претендентов и перечень документов прописаны в законе. Обратитесь в банк, выдавший ипотеку, и предоставьте вместе с заявлением нужные бумаги. Укажите одну из причин:

1. Потеряли работу: встаньте на учёт в службе занятости и получите выписку из реестра нетрудоустроенных граждан.

2. Заявитель получил I или II группу инвалидности: необходима справка. Посмотрите документы ипотечного договора: возможно, страховка покроет расходы и отсрочку брать не придётся.

3. Находитесь на больничном дольше двух месяцев: получите листок нетрудоспособности в медицинском учреждении.

4. Потеряли более 30% дохода за последние 2 месяца: возьмите в бухгалтерии справку 2-НДФЛ за этот год и прошлый. Кредитор сравнит средний размер зарплаты за предыдущие 12 месяцев. Вы получите право на отсрочку, если размер взносов превысит 50% от средней зарплаты за последние 2 месяца.

5. В семье родились дети, или вы усыновили ребёнка. Также: ребёнок получил I или II группы инвалидности, или заявитель оформил опеку над недееспособным близким: возьмите свидетельство о рождении, справку из органов опеки и попечительства, 2-НДФЛ. Банк сравнит, сколько детей или иждивенцев было на вашем попечении до заключения договора, и сколько сейчас. Также: расходы семьи выросли на 20% за последние 2 месяца. Размер выплат по займу должен превысить 40% от упавшего дохода.

Какие банки поддержали законопроект?

Передышку в платежах для своих клиентов предлагают многие финансовые учреждения России. Например, предлагает выйти на ипотечные каникулы Сбербанк.

Условия каникул по ипотеке Сбербанка:

— кредитный договор продлевают на срок льготного периода;

— выплаты по кредиту временно приостанавливают, либо уменьшают размер платежа.

Ипотечные каникулы в ВТБ условиями не отличаются: также требуется действующий кредитный договор, сумма до 15 млн руб., квартира — единственное жильё и ранее заявитель не пользовался отсрочкой.

Какие причины – не повод для отсрочки?

Например, вы набрали много займов, кроме жилищного, и ваши расходы на погашения долгов сильно возросли. Но у вас не снижался доход, вас не сокращали на работе и других ситуаций, подходящих для выхода на каникулы, нет. Попросите банк реструктурировать ипотеку или оформить рефинансирования.

Когда вы обращаетесь к кредитору с законным требованием предоставить вам каникулы, он может попросить у вас только те документы, которые указаны в законе и соответствуют вашей ситуации. Дополнительно возьмите с собой выписку из ЕГРН.

Важно! Отсрочка платежей не ухудшает кредитную историю! Пометка в КИ появится, но непогашенным или просроченным долг считаться не будет.

Выйти на каникулы можно только по ипотечному кредиту. На потребительский отсрочка не действует.

Вы вправе досрочно отказаться от перерыва в платежах. Например, у вас появилась возможность погасить пропущенные платежи. Вы вносите деньги, льготный период заканчивается и непогашенные долги не переходят в конец срока кредитования. Либо банк составит для вас новый график.

Квартиру во время перерыва не заберут. Деньги за отсрочку требовать нельзя! Банк не вправе заставлять вас погасить платежи, пока длится льготный период. Но кредитор имеет право требовать деньги, если вы не платите вне каникул и без официального заявления.

Ипотечные каникулы — для всех, кто хочет отдохнуть от ипотеки?

Надолго ли каникулы?

Как и школьные каникулы, ипотечные тоже не длятся вечно, увы. Право на отсрочку по платежам действует не больше полугода. Это значит, что если вы уйдёте на каникулы, то сможете не вносить платежи по кредиту за жильё несколько месяцев. Например, 3 или 6 — как решите. При этом общий срок вашего кредита в итоге станет дольше на те же 3 или 6 месяцев.

Вместо отсрочки можно выбрать другой вид послабления — снизить размер платежей. Если вы обычно платите по кредиту за квартиру 22 000 рублей в месяц, по договорённости с банком будете платить, скажем, в два раза меньше — 11 000 рублей. Но и эта «скидка» действует только ограниченное время: те же полгода или меньше, а недоплаченные деньги придётся внести в конце срока кредита.

Хочу передышку в платежах. Что для этого нужно?

Желания уйти на каникулы недостаточно — есть ряд жёстких условий. Главное — «трудная жизненная ситуация». Звучит абстрактно только на первый взгляд: в законе расписаны все такие ситуации в подробностях. Если коротко, вот они:

Это сильно упрощённый перечень — если интересно, вот подробности.

Каждую ситуацию надо доказать с документами в руках. Например, в случае потери работы нужно принести показать справку о том, что вы состоите на учёте на бирже труда.

Но сама по себе «трудная жизненная ситуация» ещё не гарантирует, что вас ждут каникулы. Есть и другие требования: в ипотеке должно быть ваше единственное жильё (это тоже нужно подтвердить документом), а сумма, которую вы когда-то взяли в кредит, не может быть больше 15 000 000 рублей. Наконец, ипотечные каникулы бывают лишь один раз по ипотечному кредиту.

Самозанятость, пенсия и декрет: что изменилось в правилах ипотечных каникул с июля 2021 года

В июле 2021 года заработали поправки, внесенные в закон об ипотечных каникулах. Теперь шестимесячный перерыв в платежах доступен самозанятым, трудной жизненной ситуацией признается в том числе и выход на пенсию, а документы для отсрочки примут и от мамы в декрете.

Вот что изменилось в правилах ипотечных каникул. Заодно напомним, что это вообще за каникулы и как их использовать без согласия банка.

Что такое ипотечные каникулы

Ипотечные каникулы — это льготный период, в течение которого заемщик может не вносить ежемесячные платежи по ипотеке. При этом ему не начисляются дополнительные проценты за это время, нет штрафов и риска потерять жилье из-за долга. Но потом все платежи придется внести, то есть долг не списывается.

Ипотечные каникулы установлены федеральным законом. Они не зависят от мнения банка. Если заемщик оказался в сложной жизненной ситуации, он может просто уведомить кредитора, что берет каникулы. Если все условия каникул соблюдены, банк не имеет права отказать в предоставлении отсрочки — его просто ставят перед фактом.

Закон о льготном периоде для платежей по ипотеке действует с 2019 года. Он никак не связан с коронавирусом. В период пандемии вводили временные кредитные каникулы, но это не то же самое — они не заменяли и не отменяли ипотечные. Кредитные каникулы по потребительским кредитам давно закончились, а ипотечные действуют и сейчас.

Если вы раньше пользовались кредитными каникулами, ничто не мешает взять еще и ипотечные. Правда, только один раз по одному договору.

Вот общие условия для ипотечных каникул:

Как победить выгорание

Кто может взять ипотечные каникулы

Ипотечные каникулы может взять заемщик, который оказался в сложной жизненной ситуации. Перечень таких обстоятельств установлен законом. Сложности нужно подтверждать документами — список тоже есть в законе, банки на него не влияют.

Сложные жизненные ситуации для льготного периода по ипотеке

| Ситуация | Подтверждающие документы |

|---|---|

| Заемщик зарегистрировался как безработный. То есть нужно официально стоять на бирже труда | Выписка из регистра безработных, чтобы подтвердить учет в службе занятости |

| Заемщика признали инвалидом первой или второй группы | Справка об инвалидности |

| Заемщик на больничном больше двух месяцев подряд | Листок нетрудоспособности |

| Доход за два предыдущих месяца снизился более чем на 30%. Сравнивать будут со средним доходом за последние 12 месяцев. При этом размер выплат по ипотеке по графику на полгода вперед должен превышать 50% от среднего дохода за два предыдущих месяца | Справка о доходах, справка о доходах по налогу на профессиональный доход, книга учета доходов и расходов по утвержденной форме |

| У заемщика стало больше иждивенцев: несовершеннолетних детей, инвалидов первой и второй группы, родственников под опекой. Сравнивать будут с количеством иждивенцев на день заключения договора. При этом одновременно доход должен снизиться более чем на 20% за два месяца до месяца обращения, а размер платежей по графику на полгода должен составить больше 40% от этого снизившегося дохода | Свидетельство о рождении, свидетельство об усыновлении, акт органа опеки и попечительства о назначении опекуна или попечителя, справка об инвалидности (в случае признания члена семьи инвалидом первой или второй группы), справка о доходах, справка о доходах по налогу на профессиональный доход, книга учета доходов и расходов по утвержденной форме |

| Прекратился трудовой договор или служебный контракт при назначении страховой пенсии по старости | Трудовая книжка или сведения о трудовой деятельности |

Что изменилось в 2021 году

Проверка недвижимости. Ипотечные каникулы можно получить только по ипотеке на единственное жилье. Наличие другого жилья проверяется по выписке из ЕГРН. Теперь уточнили, что учитываются объекты недвижимости во всех регионах России. Выглядит логично, но раньше в законе такого уточнения не было — это сбивало с толку.

Дополнительно можно иметь долю в общей собственности, но только если ее размер не превышает норму предоставления.

Документы для пенсионеров. Работники, которые вышли на пенсию, должны подтвердить свою жизненную ситуацию трудовой книжкой или сведениями о трудовой деятельности — так называемой электронной трудовой.

Документы для ИП. У предпринимателей тоже была проблема с подтверждением снижения дохода. Теперь их документы тоже официально добавили в закон. ИП может предъявить книгу учета доходов и расходов — за текущий и предыдущий год. Или за текущий и предшествующий тому году, когда увеличилось количество иждивенцев. Если у ИП несколько видов деятельности, книгу учета нужно представить по каждому из них.

Документы в декрете. Если заемщик находится в отпуске по уходу за ребенком, то снижение дохода одновременно с увеличением количества иждивенцев можно подтвердить справкой о зарплате вместе с документами, которые подтвердят декрет.

Причины отказа. Заемщик направляет кредитору требование о предоставлении каникул, а в ответ получает уведомление: требование удовлетворено или в нем отказано. Теперь банк должен будет не только сообщить об отказе, но и указать причину. Будет легче понять, что не так, и исправить недочеты в новом требовании.

Если снизился доход

Льготный период можно использовать, если у заемщика снизился доход.

Вот как это считать:

Итак, право на льготный период при снижении дохода возникает, если одновременно:

(СД2 − СД1) / СД2 ≥ 0,3;

ПК / СД1 ≥ 0,5.

В этом случае можно обращаться с требованием о предоставлении льготного периода.

Если увеличилось количество иждивенцев

Это отдельное основание для льготного периода. Например, в семье заемщика родился ребенок или пришлось оформить попечительство над родителем-инвалидом. В этом случае тоже должно быть снижение дохода, но его считают уже по другим правилам.

Вот как определяются условия:

Обобщим денежные условия для каникул с учетом новых иждивенцев:

(СД2 − СД1) / СД2 ≥ 0,2;

ПК / СД1 ≥ 0,4.

Обратите внимание: для случая с иждивенцами коэффициенты не такие, как для обычного снижения дохода.

Если вышли на пенсию

При увольнении из-за выхода на пенсию теперь тоже можно использовать ипотечные каникулы. При этом нет требований о снижении дохода. Сам факт увольнения — это уже сложная жизненная ситуация. Достаточно предъявить выписку из трудовой книжки — и можно полгода не платить за ипотеку.

Даже если пенсия по размеру не сильно меньше зарплаты и есть другой доход, например от самозанятости, — условие для каникул все равно соблюдается. Хотя раньше его в законе вообще не было.

Как обратиться за ипотечными каникулами

Если убедились, что все условия соблюдаются, отправьте в банк требование о предоставлении льготного периода. Форму можно взять у банка. Иногда она доступна даже для заполнения онлайн, в личном кабинете.

В требовании нужно указать, какой вариант для льготного периода вы выбираете:

Срок каникул тоже выбирает заемщик — не более 6 месяцев. Льготный период можно досрочно завершить по своему желанию, а вот продлить указанный в требовании уже не получится. Поэтому лучше брать максимальный — на полгода.

Начало льготного периода определяется по выбору заемщика, но должно быть в пределах двух месяцев после обращения с требованием. Например, если направить требование 1 августа, льготный период должен начаться не позже 1 октября.

Госпошлины и комиссий за оформление льготного периода не будет.

Банк рассмотрит требование, проверит документы и пришлет ответ: льготный период предоставлен или в нем отказано по таким-то причинам. Максимальный срок ответа — 10 рабочих дней. Если от банка ничего не пришло, считается, что каникулы предоставлены.

Если не направить требование, ипотечных каникул не будет. Автоматически они не предоставляются. Подогнать просроченные платежи под льготный период задним числом тоже нельзя, даже если уже тогда была сложная ситуация и есть документы. Пока нет решения о предоставлении льготного периода, нужно вносить платежи как обычно — по первоначальному графику.

Как погашать ипотеку с учетом льготного периода

В течение льготного периода ничего платить не нужно. Или можно вносить тот платеж, что указали с учетом уменьшения.

После окончания льготного периода нужно вносить платежи по обычному графику, они не увеличатся. Когда закончится срок выплат по обычному графику, нужно будет внести отсроченные платежи. Обновленный график с учетом продления срока выплат должен подготовить банк.

Никаких дополнительных процентов или штрафов из-за отсрочки в рамках каникул быть не должно.

Кредитная история из-за отсрочки не ухудшится, но сведения о предоставлении каникул там появятся.

Если условия для каникул не соблюдаются

Тогда придется искать другие варианты: например, можно обратиться в банк с просьбой о реструктуризации или отсрочке платежей. Бесплатной и по требованию, как с каникулами, она уже не будет, но переждать сложный период без рисков получить штраф или потерять жилье поможет.

Еще есть рефинансирование — ставку можно снизить по льготной программе. Например, в рамках семейной ипотеки на новостройки.