Оформить ипотеку на комнату или долю в квартире в 2021 году

Проблема покупки жилья никогда не теряет своей актуальности. При этом стоимость квадратного метра, особенно в крупных городах, порой становится совершенно неподъемной для потенциальных покупателей. В такой ситуации многие начинают задаваться вопросом: можно ли взять ипотеку лишь на часть жилого помещения? Законодательство в части кредитования физических лиц постоянно меняется, и если раньше в ипотеку можно было приобрести только дом или квартиру, то сейчас доступна ипотека на комнату или долю в квартире. Тонкостей у такого кредитования немало. Рассмотрим их.

В каких ситуациях возможна ипотека на долю в квартире?

К сожалению, получить кредит на часть недвижимости крайне затруднительно. Несмотря на то, что российское законодательство допускает такую возможность, многие кредиторы не спешат выдавать ипотеку на подобных условиях. Однако следует отметить, что шансы на получение такого кредита крайне индивидуальны для каждого клиента. Выделим наиболее распространенные обстоятельства подобной сделки:

![]()

Банк по-разному оценивает описанные выше ситуации. При попытке увеличить размер своей доли процентная ставка по кредиту в договоре окажется достаточно высокой, так как часть квартиры, выступающая в качестве залогового имущества, гораздо менее ликвидна, чем все жилое помещение целиком. Именно по этой причине наиболее благоприятным вариантом развития событий является первый случай: при выкупе последней доли у банка есть возможность рассмотреть в качестве залога всю квартиру. Таким образом, в плане обеспечения кредита подобная ситуация ничем не отличается от обычной ипотеки.

![]()

Сложнее всего придется тем кредитополучателям, которые рассчитывают приобрести часть чужого жилья. Так как продать долю, принадлежащую клиенту, в таком случае чрезвычайно сложно, банк, скорее всего, откажет в выдаче ипотеки на часть квартиры и предложит взять обычный потребительский кредит. Это означает, что ссуда будет крайне невыгодной по сравнению с обычным ипотечным кредитом: небольшой срок кредитования и высокая процентная ставка могут надолго подорвать финансовое благосостояние кредитополучателя. Важно помнить, что преодолеть подобные трудности можно, предложив кредитору в качестве залога другое жилое помещение.Отдельно стоит отметить тот факт, что банки крайне негативно относятся к сделкам между родственниками и супругами.

Как оформляется ипотека на комнату?

Процедура оформления ипотеки на комнату в общежитии, как многие называют коммуналку, или на комнату в обычной квартире, мало чем отличается от кредитных продуктов на приобретение квартиры. Одним из основных документов является документальное подтверждение отказа других собственников жилья от приобретения именно этой комнаты. Документы должны быть заверены нотариально.

Как взять кредит под залог недвижимости

И чем такой кредит отличается от потребительского

Потребительский кредит — это возможность получить деньги у банка, когда собственных средств не хватает на неотложные нужды или крупную покупку. Но если денег нужно больше, чем банк готов одолжить в рамках потребительского кредита, можно взять кредит под залог недвижимости.

Кредит под залог недвижимости — один из видов кредита с обеспечением. Заемщик берет деньги у банка под процент, а в качестве гарантий оставляет свою недвижимость. Если заемщик не сможет вернуть кредит, банк продаст его недвижимость, погасит долг по кредиту, а остаток перечислит заемщику.

Зачем брать кредит под залог квартиры или дома

Кредит с обеспечением выгоден, если требуется крупная сумма или ежемесячный платеж по кредиту без обеспечения получается слишком большим.

Где получить кредит под залог недвижимости

Кредит под залог недвижимости выдают банки и частные инвесторы. Последние активно предлагают в интернете свои услуги как «кредиты под залог недвижимости». Поясню, чем они отличаются.

Банки рассматривают кредитную заявку, проверяют платежеспособность клиента и одобряют кредит на основании представленных документов. Даже с залогом банку важна платежеспособность клиента. Если заемщик перестанет платить кредит, банк будет взыскивать долг по процедуре, которая оговорена в законе и банковских документах.

Частные инвесторы чаще всего обращают внимание только на стоимость и ликвидность объекта недвижимости. При этом платежеспособность заемщика для них не так важна. Получить деньги у частного инвестора проще, поэтому их ставка выше — до 7% в месяц, то есть в год может получиться до 84%, это зависит от объекта и ликвидности. Брать деньги у частных инвесторов на длительный срок невыгодно. Если взять 5 млн под 5% в месяц, за год придется отдать 3 млн только процентов плюс сам долг.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Нужно ли проверять кредитную историю при оформлении кредита под залог. Кредитную историю лучше проверить в любом случае: в ней могут быть ошибки или незакрытые кредитные карты. Кредитный отчет можно получить в бюро кредитных историй (БКИ). Узнать список БКИ, в которых хранится ваша кредитная история, можно на госуслугах.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Чтобы повысить вероятность одобрения, перед подачей заявки нужно исправить ошибки, если они есть. Сделать это можно через БКИ или в отделении банка, который допустил ошибку.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли получить кредит под залог недвижимости с плохой кредитной историей. Это зависит от кредитной политики конкретного банка. Когда банк рассматривает заявку с плохой кредитной историей, он может как отказать, так и одобрить заявку, но повысить процентную ставку, чтобы снизить свои риски.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

Требования к апартаментам. Апартаменты — это отдельные помещения, не относящиеся по документам к жилому фонду. Требования к материалу стен и году постройки идентичны квартирам.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

По документам он должен быть зарегистрирован как индивидуальный объект. Варианты оформления могут быть разные: таунхаус, дом блокированной застройки, часть жилого дома, часть сблокированного жилого дома, блок-секция, жилое помещение, часть жилого помещения, квартира.

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно. По документам дом должен быть оформлен как жилое строение. В отдельных случаях рассматривается «жилое строение без права регистрации проживания».

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Какие документы нужны

Банки также могут запросить следующие документы:

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую. А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно. В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате. Когда обременение наложено, документы из Росреестра нужно предоставить в банк. После проверки документов банк выдаст кредит.

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.

Преимущества и недостатки кредита под залог недвижимости

Стоит ли брать кредит под залог недвижимости

О существовании кредита наличными знают все. К нему обращаются, когда нужны деньги на решение не слишком значительной финансовой задачи – на поездку в отпуск, покупку бытовой техники, оплату обучения детей.

В жизни в любой момент могут возникнуть серьезные траты: например, нужно отремонтировать квартиру, приобрести участок или построить дом. В таком случае можно воспользоваться кредитом под залог имеющейся недвижимости.

Отличие от потребительского кредита

В рамках потребительского кредита выдается не более 2 000 000 рублей на срок до 5 лет. Для оформления достаточно минимального комплекта документов, а выдача наличных часто происходит в тот же день.

Ставки по займам без залога довольно высоки и могут достигать 25%, так как банку нужно учитывать риски невозврата.

Условия кредитования под залог недвижимости ближе к ипотеке. Банки предлагают крупные суммы (до 80% от стоимости жилья) на длительный период. Например, Совкомбанк, в зависимости от региона, предлагает займы от 200 тысяч до 30 миллионов рублей на срок до 15 лет.

Ставка рассчитывается индивидуально и может составлять всего 6,9% годовых.

Плюсы и минусы кредита под залог недвижимости

Кредитование под залог недвижимости имеет свои нюансы, но может стать идеальным решением во многих жизненных ситуациях.

| Плюсы | Минусы |

|---|---|

| Вероятность одобрения займа выше, а требования к заемщику минимальны, так как риски банка снижаются за счет залога. | Оформлять заявку будут несколько дней, а саму сделку проводить чуть дольше, чем обычно. |

| Гибкие условия – длительный срок, большая сумма, низкая ставка, а значит есть возможность получить крупную ссуду с комфортным ежемесячным платежом. | Оценивать свое жилье нужно самостоятельно. Для этого нужно заказать услугу у аккредитованной в банке оценочной компании. Это повлечет дополнительные расходы: в среднем такая услуга может стоить от 4 000 рублей. |

| Возможность досрочно погасить задолженность, полностью или частично. | Некоторые банки оформляют имущество в залог самостоятельно, а в других придётся оформить передачу лично вам – в отделении Росреестра или МФЦ. |

| Практически во всех банках можно подать онлайн заявку на кредитование. | Всё время действия кредита рекомендуем оплачивать страхование жизни и здоровья, а также квартиры или дома. Отказ от этих сопутствующих расходов повлечет за собой повышение процентной ставки. |

| Для снижения годовой ставки в банках требуется оформить страхование квартиры или дома. На весь срок действия кредита ваше жильё будет защищено от потопа, пожара и прочих неприятностей. | Пока жильё находится под обременением, его нельзя продать или обменять. Сначала нужно полностью погасить долг и выводить имущество из-под залога. |

Кому могут предоставить кредит под залог недвижимости

Требования к заемщикам минимальные и практически одинаковы во всех банках:

Требования к недвижимости под залог

Многие не берут под залог апартаменты, жилье, расположенное на закрытых территориях (ЗАТО) либо подлежащее реновации или сносу. А вот у Совкомбанка достаточно лояльные требования к жилью: кредитуют под квартиры, таунхаусы (в том числе в ЗАТО), комнаты, жилые дома с участками, апартаменты и нежилые помещения.

Есть и другие требования, например, к наличию перепланировок, перекрытиям и материалу стен, доступу к коммуникациям. Запросы к недвижимости могут отличаться в разных банках.

Какие документы понадобятся

В отличие от потребительского, процедура оформления такого кредита занимает несколько дней и требует предварительной подготовки. Клиенту финансовой организации придется собрать определенный пакет документов:

Важно учитывать сроки действия справок и копий документов. К моменту заключения сделки все они должны быть действительными.

Как может повлиять кредитная история

Проверить свою кредитную историю лучше до подачи заявки. Это можно сделать бесплатно два раза в год. В отчете будет фигурировать информация о действующих кредитах, сумме задолженности и наличию просрочек.

Когда вы подадите заявку, банк будет рассматривать её, отталкиваясь именно от этих сведений.

Если ваш кредитный рейтинг не очень высокий, это необязательно означает, что банк откажет в выдаче займа. Однако вполне возможно, что вам предложат заем по повышенной процентной ставке.

Чтобы повысить вероятность получения:

Можно ли потерять недвижимость

Риск потерять недвижимость, безусловно, есть — но только если заемщик перестает вносить ежемесячные платежи, и ни он, ни созаёмщик не могут покрыть остатки долга.

К такому способу возврата денег банки прибегают крайне редко, так как они связаны с лишними издержками. Гораздо чаще клиентам предлагают реструктуризацию долга и новую схему погашения задолженности.

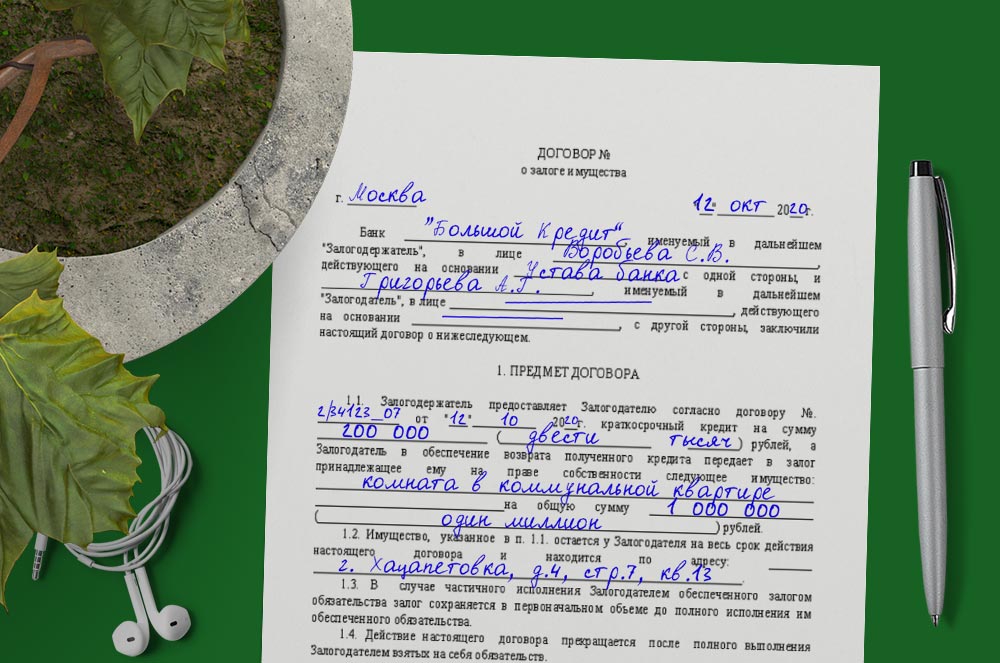

Кредит под залог комнаты в коммунальной квартире

Сегодня физическое лицо может взять кредит под залог комнаты в коммунальной квартире.

Главное условие — залоговая недвижимость должна являться собственностью получателя ссуды.

Как правило, продажа отдельного помещения — комнаты в квартире — не позволяет ее обладателю получить много денег, но оформить выгодный заем под залог этой комнаты вполне реально. Надо отметить, что российские банки неохотно выдают кредиты с таким обеспечением. Между тем микрофинансовые организации и частные инвесторы зачастую готовы предоставлять взаймы деньги под залог комнаты в квартире. Какие условия и требования выдвигают кредиторы заемщикам?

Где лучше оформить ссуду

Оформить денежную ссуду под залог комнаты заемщика можно через разных кредиторов:

Микрофинансовые организации (МФО). Такие структуры с большей готовностью, чем банки, кредитуют граждан под залог самых разных объектов жилой недвижимости, а в 95% дают ссуду без какого либо залога. МФО обычно лояльны при одобрении кредитных заявок, но их условия жестче, чем в банках.

Банковские учреждения. Данная категория заимодавцев, как уже говорилось ранее, редко выдает такие кредиты, так как подобное обеспечение — отдельная комната — не считается желательным объектом для большинства крупных банков.

Частные инвесторы. Имеется широкий диапазон возможных вариантов сотрудничества у этой группы кредиторов. Условия кредитования — величина займа, процентная ставка, срок договора и график погашения обсуждаются с заемщиками индивидуально.

Условия кредитования

С точки зрения действующих юридических норм, комната (отдельное жилое помещение) в квартире коммунального типа является выделенной частью из общего недвижимого имущества. Иначе говоря, выделенная комната правомерно считается самостоятельным объектом жилой недвижимости.

Законный собственник такой жилплощади вправе распоряжаться ею по личному усмотрению. Он может продать ее, подарить, передать во временное пользование, предоставить в залог по кредиту. Определенные затруднения правового характера при совершении подобных сделок связаны с наличием в коммунальной квартире мест (зон, помещений) общего пользования.

Конкретная доля заемщика в коммунальной квартире рассматривается заимодавцем (банком, микрофинансовой организацией или, например, частным инвестором) как имущественное обеспечение по предоставленной ссуде. Для кредитора такой залог — гарантия возвращения выданных средств на тот случай, если гражданин — получатель займа не сможет выплатить кредитную задолженность. Залогодержатель законно реализует недвижимость заемщика с целью погашения долга, возникшего по договору кредитования.

Кредитор вправе настаивать, чтобы получатель ссуды застраховал залоговую недвижимость на весь период заимствования. Что касается страхования заемщиком жизни и здоровья, то данный полис приобретается клиентом добровольно: заимодавец не имеет права его принуждать. Однако кредитор может предусмотреть в соглашении займа повышенную процентную ставку на тот случай, если гражданин откажется оформить личное страхование.

Может ли банк отклонить заявку на кредит в случае отказа от страховки — узнайте подробнее

Как известно, доля физического лица в коммунальной жилплощади может быть оформлена как собственность (приватизирована), или получена по соглашению социального найма. Собственное жилье заемщика закладывается при оформлении кредита без ограничений.

Передать в залог жилплощадь, используемую гражданином по соглашению социального найма, не получится, так как ее собственником является муниципалитет, который не даст официального согласия на подобную сделку.

Требования к заемщикам

При оформлении ссуды под залог выделенной части коммунальной жилплощади кредиторы обычно выдвигают заемщикам следующие основные требования:

Необходимые документы

Предлагаем Вашему вниманию надежные банки, предлагающие выгодные кредиты под залог недвижимости:

Процентная ставка

от 6.9%

Срок

до 15 лет

Сумма

до 15 млн.руб.

Без смены собственника

Процентная ставка

от 11.9%

Срок

до 10 лет

Сумма

до 30 млн.руб.

Вас также может заинтересовать:

В статье рассказывается об особенностях получения кредита под залог недвижимости. Вы узнаете, какие виды недвижимости банк принимает в залог охотнее всего, почему на залоговое имущество накладываются определенные ограничения и т. д.

Возможно ли оформить обеспеченный кредит без предоставления объекта обеспечения сделки? Каковы требования к залогу? Где можно оформить кредит под залог имущества? Под залог доли в недвижимости? Как повысить шансы на одобрения заявки? Ответы — в статье.

Обеспеченные кредиты под залог недвижимости выдаются на крайне выгодных условиях. Но что делать владельцу жилья, который обладает правом лишь на часть недвижимости? Как взять кредит под залог доли недвижимости? Рекомендации для совладельцев недвижимого имущества.

Что представляет собой залоговое обеспечение кредита, каковы требования со стороны кредиторов? Как определяется рыночная стоимость залогового имущества, что включает экспертная оценка? Этапы заключения договора залога. В каких случаях происходит принудительное взыскание имущества, и как этого избежать?

Можно ли заложить комнату в коммунальной квартире в банке

Оформить в банке крупный кредит без обеспечения непросто. Шансы на одобрение увеличиваются при наличии недвижимости, которая может стать залогом. Но возможно ли получить финансирование в банке, если в собственности есть только комната в коммунальной квартире?

Правовой статус выделенных помещений в коммунальной квартире

С юридической точки зрения, комната в коммунальной квартире считается выделенной долей из общего имущества. Другими словами, это конкретное помещение является отдельным объектом недвижимости, которым собственник может распоряжаться по своему усмотрению — продавать, сдавать в аренду, дарить и т.д.

Правовая сложность состоит в том, что помимо самого выделенного помещения в квартире есть и общая территория. Санузел, кухня, коридор и прочие зоны не являются исключительной собственностью одного или нескольких владельцев комнат, а принадлежат всем на совместных правах.

Кредит в банке под залог комнаты в коммуналке

Обеспечение в виде части в коммунальной квартире может быть предложено банку в качестве гаранта того, что выданные средства финансовая организация в любом случае вернет себе — если заемщик не будет исполнять взятые на себя обязательства, то залог будет реализован, а на полученные средства погашена задолженность по договору.

Законодательно установлено, что банк имеет право требовать от клиента оформить страхование объекта заложенной недвижимости на весь срок кредитования. Полис защиты жизни, здоровья или имущественных прав в принудительном порядке заключен быть не может — заемщик должен решить этот вопрос самостоятельно. Но банк вправе прописать в условиях кредитования, что без личной и/или титульной защиты ставка по договору будет повышенной. В среднем по рынку она увеличивается на 1–3 пункта.

Условия принятия помещения в коммунальной квартире в залог зависят от программы конкретного банка. Например, большинство кредитных организаций требуют, чтобы комната была оформлена именно на заявителя, а программа в ВТБ позволяет принимать в залог объекты, оформленные на членов семьи потенциального заемщика.

Можно ли оставить комнату в коммуналке в качестве залога

Часть коммунальной площади может быть:

Для помещений, собственность на которые юридически установлена и подтверждена, ограничения на использование не накладываются — владелец комнаты не должен для передачи ее в залог спрашивать разрешения соседей. Но важно понимать, что обеспечением будет только выделенная часть в квартире — общие зоны задействованы в сделке не будут.

При социальном найме фактическим собственником объекта является город или другой муниципалитет. Оставить такое помещение в залог без согласия властей не получится. На практике, ни банк не готов принять такое обеспечение, ни юридический владелец не даст разрешения на наложения обременения.

Также существуют частные ситуации, когда передача в залог отдельного помещения в коммуналке будет затруднительна или невозможна:

В остальных случаях проблем с оформлением кредита, обеспеченного комнатой в коммунальной квартире, не возникает.

Где получить займ: ТОП кредитных программ

Кредит для бизнеса под залог недвижимости в Альфа Банке

| Сумма кредита: | Срок кредита: | Процентная ставка: |

| до 60 000 000 руб. | до 5 лет | от 9,5% |

Подробнее

Кредит на строительство дома в Сбербанке

| Сумма кредита: | Срок кредита: | Процентная ставка: |

| от 300 000 до 8 000 000 руб. | до 30 лет | от 9,3% |

Подробнее

Кредит под залог недвижимости в Сбербанке

| Сумма кредита: | Срок кредита: | Процентная ставка: |

| от 500 000 до 10 000 000 руб. | до 20 лет | от 11,3% |

Подробнее

Как оформить кредит, заложив комнату в коммунальной квартире

Несмотря на то, что обеспечением по кредиту будет выступать объект недвижимости, оформить договор без предоставления данных об уровне дохода не получится.

При этом необязательно, что финансовое положение необходимо будет подтверждать только справкой 2-НДФЛ — многие кредитные организации лояльны в этом вопросе и принимают к рассмотрению:

Некоторые потенциальные кредиторы готовы принять в качестве подтверждения финансового положения обратившегося и специфические документы — активный полис страхования на крупную сумму, открытый абонемент в престижный фитнес-центр, банковские карточки премиального типа и прочее.

Условия получения кредита под залог комнаты в Сбербанке

Сбербанк предлагает программу кредитования при обеспечении договора комнатой в коммуналке российским гражданам в возврате от 21 года на момент обращения и до 75 лет на дату планового закрытия договора. При этом существует оговорка, согласно которой период кредита должен полностью приходиться на трудоспособный возраст заемщика. Если кредит оформляется без подтверждения занятости и/или уровня дохода, то заявитель на дату возврата выданной суммы не должен быть старше 65 лет.

Оформить по программе можно от 500 тыс. рублей. Предельный размер финансирования равен 60% от рыночной стоимости недвижимости, которая будет являться обеспечением по договору. Максимальный срок кредита составляет 20 лет.

Базовая процентная ставка составляет 12% годовых. Она может быть увеличена:

Для подачи заявки необходимо, чтобы последние 5 лет заемщик суммарно работал не менее 1 года. На последнем месте занятости стаж должен быть от 6 месяцев. Для зарплатных клиентов условия лояльнее— достаточно полугода на текущей работе.

Если заявитель состоит в браке, то супруг или супруга обязательно указывается в договоре как созаемщик. Исключение — наличие оформленного брачного контракта и/или несоответствие требованиям кредитной организации к созаемщикам.

Кредит не может быть оформлен:

К заемщикам и созаемщиков выдвигаются равные требования.