Оформление кредита под залог доли в квартире

Из всех имеющихся вариантов залогового кредитования наибольшей популярностью у заемщиков пользуется займ с залогом доли квартиры или дома. В статье будет разобрано, можно ли получать кредиты с предоставлением доли в квартире в качестве залога, если об это не оповещены другие собственники жилья.

Можно ли взять кредит под залог доли в квартире?

Банковские организации стали рассматривать как полноценный залог доли в квартирах и домах наравне с полноценным недвижимым имуществом. Это регламентируется ФЗ № 102 «Об ипотеке». Однако такие займы имеют свои особенности.

Банковские организации стали рассматривать как полноценный залог доли в квартирах и домах наравне с полноценным недвижимым имуществом. Это регламентируется ФЗ № 102 «Об ипотеке». Однако такие займы имеют свои особенности.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России.

Так, на беспрепятственное вынесение положительного решения со стороны банка влияет вид права собственности на жилую площадь. От этого зависит – требуется получать согласие прочих собственников на передачу доли квартиры в залог или нет.

Если жилая площадь оформлена как совместная собственность без выделения долей (к примеру, совместно нажитое имущество супругов), то согласно п. 1 статьи 7 ФЗ «Об ипотеке», потребуется у нотариуса заверить письменное согласие от второго супруга. Помимо этого, если среди совместных владельцев есть несовершеннолетние, то залог доли возможен только после согласования с отделом попечительства (п. 5 ст. 74 закона «Об ипотеке»).

Когда присутствует общая долевая собственность с предварительно распределенными и официально закрепленными долями, то исходя из п. 2 ст. 7 ФЗ «Об ипотеке» согласие от других собственников не нужно. Тогда, в силу статьи 246 ГК РФ, обладатели долей вправе распоряжаться ими по личному усмотрению. При предоставлении своей доли в залог (согласно ст. 75 ФЗ «Об ипотеке»), заложенной будет числиться только указанная часть в общем имуществе.

Например, Анатолий обладает выделенной долей в трехкомнатной квартире, если за ним определены определенные комнаты. В случае же разделения недвижимого имущества между ним и Светланой в соотношении 50 на 50 (в документах не обозначено, какая половина кому принадлежит), доля не считается выделенной.

Уточнить, выделена ли доля, можно на официальном портале Росреестра. Данная услуга обойдется в 120 руб.

Что нужно для получения денег под залог доли в квартире?

Часто, именно таким способом получения кредита пользуются:

Срочный займ под залог доли в квартире остается чуть ли не единственным решением в случае:

Для получения займа под залог доли в квартире необходимо соответствовать определенным требованиям, выдвигаемым финансовыми структурами, типовыми условиями являются:

Для того, чтобы взять кредит под залог доли в квартире не потребуется обязательно предоставлять в банк справку о доходах и искать поручителя. А размер ссуды может быть до 50% от оценочной стоимости заложенного имущества.

В качестве залога может выступать доля в квартире или доме, комната, земля, бытовая постройка. Его банк оценивает по следующим показателям:

Сотрудники банка сами посетят квартиру и произведут оценку стоимости доли. Отталкиваясь от этого будет назначен кредитный лимит.

Необходимый пакет документов

Для оформления в банке кредита под залог доли в квартире потребуется следующий пакет документов:

Более точный список можно уточнить в банковском отделении.

Какие банки готовы предоставить кредит под залог доли квартиры?

К банковским организациям готовым предоставить кредит под залог доли в квартире можно отнести:

| Название организации | Кредитный лимит, руб. | Ставка, % | Срок, лет | Примечание |

|---|---|---|---|---|

| Банк Жилищного Финансирования | 450 тыс. – 8 млн. (для москвичей), до 5 млн. – в других регионах. | От 12,9 | До 20 | Заявку можно подать онлайн. На рассмотрение уходит около 2 дней и при одобрении уже на следующий день перечисляют деньги, после предоставления требуемых документов. |

| Восточный | 300 тыс. – 30 млн. | От 9,9 до 26 | До 12 | От подачи заявления до получения денег проходит не более 4 дней. Деньги выдают наличными в филиале банка. |

| Совкомбанк | 500 тыс. – 100 млн. | 14-18 | От 5 до 15 | Заявку подают в банковском отделении или через интернет, а договор подписывается только в банке. Размер выдаваемой суммы – не более 70% от стоимости доли. |

| Тинькофф Банк (кредитная карта) | До 300 тыс. | 15-29,9 | Льготный период – 55 дней. | По карте имеется кэшбэк – до 30% от стоимости приобретения. За обслуживание взимается 590 руб. в год. Минимальный платеж рассчитывается в зависимости от остатка (6-8%). |

| ВТБ 24 | 600 тыс. – 15 млн. | От 11,5 | До 20 | После подачи документов на рассмотрение уходит около 5 рабочих дней. Решение приходит в виде СМС. Лимит составляет 50% от оценочной стоимости доли в квартире. |

| Альфа-Банк | От 600 тыс. | От 13,29 | До 20 | Заявки на получение займа принимаются только онлайн. После чего менеджер перезванивает и назначает день встречи для подписания договора и получения денег. |

| Сбербанк | 500 тыс. – 10 млн. | От 12 | До 20 | Приносят в любое отделение банка документы и в течение 3-5 дней будет вынесено решение по кредиту. В случае одобрения деньги получают в кассе отделения. |

Данные действительны на момент написания статьи, для уточнения актуальной информации обратитесь к специалисту.

От чего зависит сумма кредита?

При определении суммы кредита под залог доли в квартире банки ориентируются на несколько факторов:

Способы получения займа под залог доли в квартире без согласия других собственников

Оформить кредит под залог доли в квартире возможно по одной из двух схем:

Если доли в квартире не выделены и другие собственники не дают согласие на оформление кредита, то может быть несколько выходов из затруднительной ситуации. Сначала стоит попробовать договориться мирным путем с противодействующей стороной. Когда не выходит получить одобрения, то пробуют найти компромисс. Вот несколько вариантов:

Можно продать общую недвижимость, а деньги поделить поровну. Тогда и вовсе отпадает потребность в кредите.

Оформление кредита на примере Сбербанка

Как оформляется займ под залог доли в квартире будет рассмотрено на примере Сбербанка, поскольку в нем предлагаются наиболее выгодные условия. Однако здесь требуют обязательно подтверждать доход и велика вероятность получить отказ, если у заемщика запятнанная кредитная история.

По условиям Сбербанка соискателю на момент обращения должно быть не меньше 21 года. Даже если получится взять деньги без документального подтверждения финансовой состоятельности, рабочий стаж не должен быть менее полугода на последнем месте работы. К пакету документов прилагается заявление, составленное по стандарту банка. При выполнении всех условий заемщику будет доступна сумма, в размере от 1 до 10 млн. руб. с периодом рассрочки до 7 лет. Условия действительны на момент написания статьи, для уточнения информации рекомендуется обратиться к специалисту.

Последовательность оформления кредита под залог доли в жилье:

Важно сохранять выданный график внесения платежей до полной выплаты задолженности, чтобы вовремя перечислять деньги и не допустить просрочки.

Можно ли взять кредит под долю в квартире с плохой кредитной историей?

То ли из-за юридической неграмотности населения или в результате экономического кризиса в стране, увеличилось число граждан с испорченной кредитной историей. В большинстве банков таким соискателям отказывают в предоставлении кредита.

Однако, обеспечение в виде доли в квартире или доме, служит весомым аргументом и займ получить легче. Так что взять кредит под залог доли при плохом кредитном портфолио вполне реально.

Залог доли в коммунальной или неприватизированной квартире

В качестве обеспечения по кредиту может выступать комната в коммунальной квартире. Главное, чтобы на нее была оформлена долевая собственность.

А вот предоставить в залог неприватизированное помещение не получится. Эта жилая площадь не принадлежит заемщику, и он не имеет право ей распоряжаться в своих целях – может только проживать на ней. Юридически, владельцами такой недвижимости является муниципалитет.

Залог доли в квартире с зарегистрированным несовершеннолетним ребенком

В российском законодательстве нет четкого ограничения по поводу выставления доли квартиры в качестве обеспечения, если на ней прописан несовершеннолетний ребенок. В данной ситуации не надо брать разрешение из органов опеки.

Только в действительности банки отказывают по таким заявкам. Слишком уж велик риск – в случае необходимости продать залог можно столкнуться с большими трудностями.

Кредит под залог доли в доме

Если под залог отдается доля в частном доме, то он должен иметь хорошее состояние (не требовать капитального ремонта), пригодное для постоянного проживания. Предпочтительней, чтобы строение находилось в черте города или ближайшем пригороде.

Распоряжение частью квартиры при несовершеннолетнем собственнике

Если одним из собственников квартиры является гражданин, не достигший совершеннолетнего возраста, то дело осложняется. Тогда заемщику, желающеми заложить свою долю, сначала следует заполучить официальное одобрение со стороны органов опеки и попечительства (п. 5 ст. 74 Федерального закона «Об ипотеке»). Там скорее всего откажут, но даже при их согласии найти банк, готовый пойти на подобную сделку, будет не реально. Суть в том, что продать залоговую квартиру с несовершеннолетним собственником можно только после исполнения ему 18 лет.

Когда несовершеннолетний владеет определенной частью жилплощади, закрепленной за ним официально на правах долевой собственности, то его согласия не потребуется для сделки в банке.

Как срочно взять кредит под залог доли в квартире?

Если деньги под залог доли в квартире требуются срочно, то можно воспользоваться следующими советами, как ускорить процедуру получения:

Возможные сложности

Чтобы получить финансирование от банка недостаточно обладать своей долей в квартире. В ходе оформления кредита многие заемщики могут столкнуться со следующими трудностями:

К этому стоит присовокупить малое количество банков, выдающих займы под залог доли в квартире без согласия других совладельцев. Это обусловлено тем, что в штате отсутствуют специалисты, способные адекватно провести оценку таких объектов.

Нюансы

Чтобы выгодно взять кредит под такой залог доли в квартире, надо учесть ряд нюансов:

Если нет уверенности в выгодности такой сделки, то стоит сначала сопоставить все «за» и «против». С одной стороны, таким способом можно быстро получить довольно солидную сумму на приемлемых условиях. С другой – доля, не самый ликвидный залог и продать ее в случае необходимости банку будет проблематично. Да еще надо будет собрать немало документов для подтверждения права владения на долю. Но самый весомый минус – это возможность потерять собственность.

Как взять кредит под залог недвижимости

И чем такой кредит отличается от потребительского

Потребительский кредит — это возможность получить деньги у банка, когда собственных средств не хватает на неотложные нужды или крупную покупку. Но если денег нужно больше, чем банк готов одолжить в рамках потребительского кредита, можно взять кредит под залог недвижимости.

Кредит под залог недвижимости — один из видов кредита с обеспечением. Заемщик берет деньги у банка под процент, а в качестве гарантий оставляет свою недвижимость. Если заемщик не сможет вернуть кредит, банк продаст его недвижимость, погасит долг по кредиту, а остаток перечислит заемщику.

Зачем брать кредит под залог квартиры или дома

Кредит с обеспечением выгоден, если требуется крупная сумма или ежемесячный платеж по кредиту без обеспечения получается слишком большим.

Где получить кредит под залог недвижимости

Кредит под залог недвижимости выдают банки и частные инвесторы. Последние активно предлагают в интернете свои услуги как «кредиты под залог недвижимости». Поясню, чем они отличаются.

Банки рассматривают кредитную заявку, проверяют платежеспособность клиента и одобряют кредит на основании представленных документов. Даже с залогом банку важна платежеспособность клиента. Если заемщик перестанет платить кредит, банк будет взыскивать долг по процедуре, которая оговорена в законе и банковских документах.

Частные инвесторы чаще всего обращают внимание только на стоимость и ликвидность объекта недвижимости. При этом платежеспособность заемщика для них не так важна. Получить деньги у частного инвестора проще, поэтому их ставка выше — до 7% в месяц, то есть в год может получиться до 84%, это зависит от объекта и ликвидности. Брать деньги у частных инвесторов на длительный срок невыгодно. Если взять 5 млн под 5% в месяц, за год придется отдать 3 млн только процентов плюс сам долг.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Нужно ли проверять кредитную историю при оформлении кредита под залог. Кредитную историю лучше проверить в любом случае: в ней могут быть ошибки или незакрытые кредитные карты. Кредитный отчет можно получить в бюро кредитных историй (БКИ). Узнать список БКИ, в которых хранится ваша кредитная история, можно на госуслугах.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Чтобы повысить вероятность одобрения, перед подачей заявки нужно исправить ошибки, если они есть. Сделать это можно через БКИ или в отделении банка, который допустил ошибку.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли получить кредит под залог недвижимости с плохой кредитной историей. Это зависит от кредитной политики конкретного банка. Когда банк рассматривает заявку с плохой кредитной историей, он может как отказать, так и одобрить заявку, но повысить процентную ставку, чтобы снизить свои риски.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

Требования к апартаментам. Апартаменты — это отдельные помещения, не относящиеся по документам к жилому фонду. Требования к материалу стен и году постройки идентичны квартирам.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

По документам он должен быть зарегистрирован как индивидуальный объект. Варианты оформления могут быть разные: таунхаус, дом блокированной застройки, часть жилого дома, часть сблокированного жилого дома, блок-секция, жилое помещение, часть жилого помещения, квартира.

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно. По документам дом должен быть оформлен как жилое строение. В отдельных случаях рассматривается «жилое строение без права регистрации проживания».

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Какие документы нужны

Банки также могут запросить следующие документы:

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую. А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно. В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате. Когда обременение наложено, документы из Росреестра нужно предоставить в банк. После проверки документов банк выдаст кредит.

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.

Преимущества и недостатки кредита под залог недвижимости

Даст ли банк кредит под залог долевой собственности квартиры

Обычно в качестве обеспечения кредита клиенты предлагают собственную недвижимость. Но бывает, что человек владеет только долей квартиры или комнатой в коммуналке. В таких случаях займ получить можно, но банкам нужны будут дополнительные документы, чтобы посчитать вас платежеспособным и одобрить кредит. Рассказываем, в каких случаях банк даст кредит под залог долевой собственности квартиры.

Подойдет только выделенная долевая собственность

Дело в том, что банки не хотят рисковать. Если бы вы заложили целую квартиру и не вернули займ, банк мог бы реализовать такую недвижимость и восполнить убытки. Не с любой долей получится так сделать.

Доля должна быть выделенной. Это означает, что у вас в собственности должна быть целая отдельная комната или несколько комнат. Собственникам комнат в коммунальных квартирах скорее одобрят кредит, нежели тем, кто владеет половиной квартиры, но без конкретного, отдельного от других помещения.

В первом случае можно распоряжаться комнатой без согласия остальных жильцов. Она может стать обеспечением кредита, хоть и не приоритетным. Во втором — во всех сделках необходимо согласие совладельцев, а для банков это лишнее обременение, если доля перейдет к ним из-за задолженности. Кредиторы очень редко принимают невыделенные доли в качестве залога.

Узнать, какой долей вы владеете, можно, заказав выписку.

Дополнительные трудности: несовершеннолетние дети, долги за ЖКХ, плохая кредитная история

Если в квартире, где вы владеете долей, прописан несовершеннолетний, вам не нужно согласие опеки. Однако это лишнее затруднение для банка – реализовать вашу долю в дальнейшем, – поэтому в таких случаях они часто отказывают.

И совсем не получится использовать в качестве обеспечения долю, которой владеет несовершеннолетний ребенок, даже если вы его родитель. В этом случае нужно разрешение опеки, но она, скорее всего, его не даст. И еще в банках есть условие: заемщик и собственник должны быть одним лицом.

Помимо того, что у вас есть доля под залог, вы должны быть для банка платежеспособным клиентом (узнайте, есть ли у вас шансы на получениен кредита). У банков нет цели забрать вашу недвижимость. В их интересах, чтобы вы вернули весь займ с процентами. Поэтому при выдаче кредитов будут смотреть на то, есть ли у вас постоянная работа, нет ли долгов за ЖКХ, как хорошо вы возвращали займы в прошлом.

Важные нюансы: дополнительные затраты, оценка стоимости доли, ограничения

Собственность, которую вы отдадите под залог, нужно застраховать. Иногда стоимость страховки включена в кредит. В некоторых случаях банк просит страховку на самого клиента. Разрешают и без страхования, но процентная ставка станет выше, а значит, платеж будет больше.

Имейте в виду, что банковские эксперты оценят вашу долю значительно ниже рыночной стоимости. Во-первых, потому что это не вся квартира целиком, а во-вторых, банки всегда дают кредит на меньшую стоимость, чем обеспечение. Могут быть дополнительные коэффициенты, которые снижают размер кредита. Лучше нанять независимого оценщика, чтобы стоимость доли была хотя бы ближе к рыночной. Но в лучшем случае вы получите 50%.

Пока вы не погасите задолженность, вы не можете делать с долей в залоге следующие действия:

Как получить кредит под долевую собственность: шаги и необходимые документы

Нужно взять с собой:

Сначала вы подадите заявку в банк. Потребуется подождать несколько дней, чтобы банк проверил документы и вынес решение. Если вам одобрят кредит, вас пригласят подписать договор (кредита и залога) и в тот же день выдадут кредит.

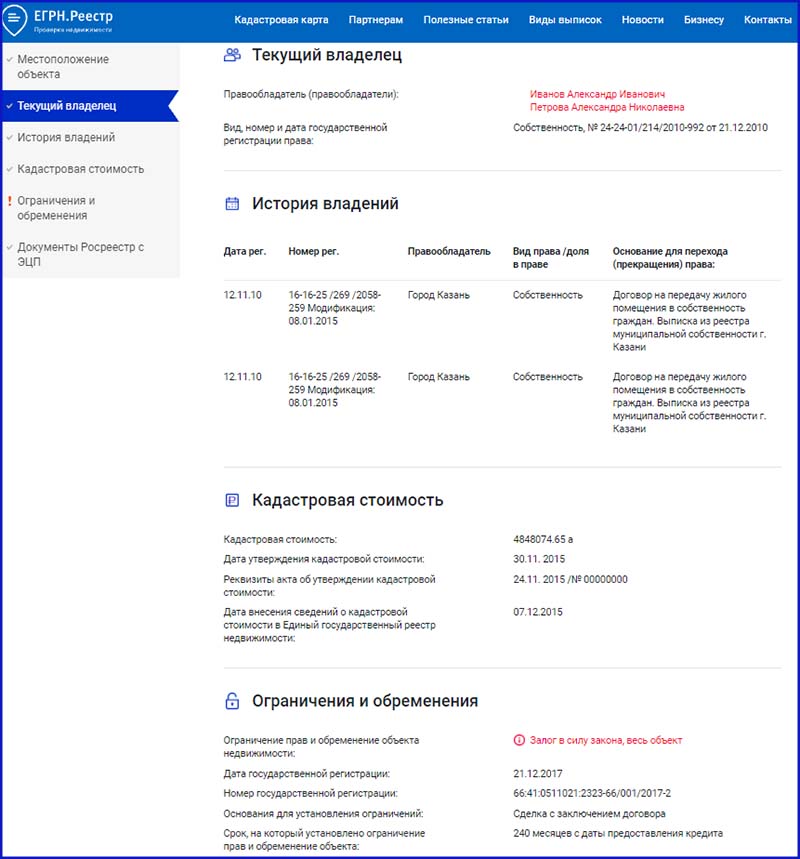

На что обращать внимание в выписке ЕГРН

Где получить выписку из ЕГРН и на что обратить внимание в ней

Выписка из ЕГРН об объекте – один из самых важных документов, который необходимо взять с собой в банк. Она должна быть свежей.

Есть несколько способов заказать выписку из ЕГРН на недвижимость, начиная от похода в МФЦ и заканчивая порталом госуслуги. В любом случае это услуга платная.

Один из самых простых и удобных способов – воспользоваться ресурсом ЕГРН.Реестр. С его помощью можно значительно сэкономить время: сайт или приложение позволяют получить выписку через ЕГРН на квартиру, не выходя из дома. Просто заполняешь простую форму и документ уже на руках – придет на электронную почту.

Плюс ко всему при помощи ЕГРН.Реестр можно получить основные сведения из ЕГРН бесплатно. В бесплатный отчет войдут: тип помещения, кадастровая стоимость, квадратура и т.д. На главной странице укажите кадастровый номер квартиры или ее точный адрес. Тут же откроется выписка.

Иногда в выписках из ЕГРН об объекте встречаются досадные ошибки, допущенные внутренней системой Росреестра. Банк может отказать в процедуре оформления кредита. На что нужно обратить внимание:

Текст: Елизавета Пастухова, Олеся Москевич