Частично-досрочное погашение

Что такое частично-досрочное погашение кредита?

Это возможность вернуть кредитные деньги раньше графика, если вносить суммы больше, чем регулярный платеж. Так вы сможете закрыть кредит раньше срока — никаких комиссий за это не будет.

Какие условия по частично-досрочному погашению?

За один расчетный период можно сделать сразу несколько платежей в счет частично-досрочного погашения кредита. Но это не освободит вас от необходимости вносить очередной регулярный платеж.

Например, 25 марта у вас должен списаться ежемесячный регулярный платеж в размере 10 000 ₽, но днем ранее вы внесли эту сумму в качестве частично-досрочного погашения кредита. На следующий день на вашей карте все равно должно быть 10 000 ₽ для списания регулярного платежа, иначе начнет начисляться штраф за просрочку.

Как внести досрочный платеж по кредиту?

Частично-досрочное погашение кредита возможно несколькими способами.

В приложении выберите «Кредит наличными» в списке счетов → «Погасить» → «Погасить частично».

В личном кабинете выберите «Кредит наличными» на панели счетов слева → «Действия» → «Погашение кредита» → «Частичное погашение».

Что произойдет при досрочном погашении: уменьшится платеж или срок кредита?

При частично-досрочном погашении кредита можно выбрать вариант, который вам выгоднее.

Если вам нужно снизить долговую нагрузку прямо сейчас — уменьшайте платеж. Если вы хотите заплатить как можно меньше процентов, а платеж сейчас для вас посильный — уменьшайте срок. Вот статья в Тинькофф-журнале о том, как правильно отдавать кредиты.

И в том и в другом случае будет рассчитан новый график платежей — он появится в приложении и личном кабинете в течение одного дня с момента частично-досрочного погашения. При этом дата регулярных платежей не изменится, а досрочное погашение части кредита не освободит от необходимости внести следующий регулярный платеж.

Получите кредит наличными не выходя из дома

Как я покупаю телефоны в рассрочку

Максимальная экономия — четыре тысячи рублей с телефона

Я купил четыре телефона в рассрочку.

Проценты за покупку в рассрочку я ни разу не платил и все четыре раза получал «скидку» за досрочное погашение. Но все равно каждый раз с рассрочкой был какой-то подвох.

Моя экономия за четыре года — шесть тысяч рублей. Телефоны покупал в «М-видео», «Связном» и МТС. Эта статья — о моей последней покупке в «Связном».

Как устроена покупка в рассрочку

Почти в каждом магазине техники можно оформить покупку в рассрочку. Рассрочка бывает от продавца — это когда сам магазин позволяет клиенту платить по частям. Еще рассрочка бывает от банка. Формально это самый обычный кредит с процентами, поэтому покупатель при такой покупке подает через магазин заявку на кредит и подписывает кредитный договор. Все расчеты тоже идут через банк: взяли рассрочку на 10 месяцев, потом каждый месяц платите банку, а не магазину.

При такой рассрочке покупатель не переплачивает, потому что магазин, чтобы привлечь клиентов, делает скидку на товар. Сумма этой скидки и есть те проценты, которые получит банк. Подробнее о том, как устроена рассрочка, мы уже писали в отдельной статье.

Допустим, я купил телефон за 20 тысяч рублей. Оформил покупку через кредитный договор с банком, в нем указана стоимость телефона — 15 тысяч, и проценты за кредит — 5 тысяч. Если выплатить стоимость телефона раньше срока, можно сэкономить на процентах за кредит — заплатите всего 15 тысяч.

Закон не запрещает досрочно гасить кредит, как и выплачивать проценты только за время, когда пользовались кредитом. Правда, придется заранее сообщить банку о досрочной выплате. В законе прописан срок — за 30 дней до даты погашения. Но в договоре с банком может быть более короткий срок, поэтому проверяйте договор или уточните в службе поддержки.

Я сэкономил на покупке телефонов в рассрочку 6100 Р

| Год | Телефон | Цена в рассрочку | Заплатил при досрочном погашении | Сэкономил |

|---|---|---|---|---|

| 2015 | Samsung Galaxy | 22 000 Р | 21 000 Р | 1000 Р |

| 2017 | iPhone SE | 39 997 Р | 35 821 Р | 4176 Р |

| 2017 | Samsung J5 Prime | 12 990 Р | 12 500 Р | 490 Р |

| 2018 | Xiaomi Mi A2 Lite | 14 990 Р | 14 556 Р | 434 Р |

Подводные камни при покупке в магазине

Навязывание дополнительных покупок. Беспроцентная рассрочка существует, но магазины иногда лукавят. К рассрочке прицепом идет обязательное условие — докупить что-то на определенную сумму.

Вот я покупаю в рассрочку и хочу сэкономить на процентах, но магазин просит еще обязательно заплатить 1600 рублей — за аксессуары. Например, мне так продавали чехол и защитное стекло. Я решил отказаться, а продавец сообщил, что так принято и ничего изменить он не может. В ответ я пригрозил, что пожалуюсь в Роспотребнадзор. Я вычитал, что по статье 16 закона «О защите прав потребителей» магазин не вправе требовать дополнительную покупку в обмен на скидку: магазин заявляет скидку за телефон — значит, обязан продавать по такой цене.

С этим продавцом договориться не получилось, и я в итоге ушел.

Может ли магазин навязывать услуги

В законе о защите прав потребителей действительно есть запрет на навязывание услуг. Продавец не может заставить покупателя купить стекло и чехол в придачу к телефону. Он может это предложить, а покупатель имеет право отказаться.

Если услугу навязывают или не продают товар по указанной цене, есть три варианта:

Доказать навязанные услуги не так уж просто. Если покупатель не договорился с продавцом и ушел, у него нет подтверждения, что он вообще хотел что-то купить, а ему навязывали чехлы и стекла. А если он все-таки заплатил за аксессуары, считается, что договор заключен добровольно: к чему теперь возмущения?

Но все-таки если проявить настойчивость, есть шанс добиться своего. Обширная судебная практика в пользу потребителей это подтверждает.

Навязывание страховки. Часто при оформлении рассрочки покупателю предлагают оформить полис страхования, от которого, по словам консультанта, отказаться нельзя. При этом плата за полис сводит на нет выгоду от досрочной выплаты.

В реальности отказаться от страховки можно. Тут действует то же правило, что и с навязанными покупками. Особенно предприимчивые покупатели не спорят: оформляют рассрочку со страховкой, а потом отказываются от нее.

Предлагают обычный кредит вместо рассрочки без переплаты. В другом магазине мне не стали навязывать дополнительные покупки, и мы сели заключать договор.

Продавец рассказал мне все условия рассрочки, я согласился. Он заполнил анкету с моими паспортными данными и информацией о работе и отправил ее в банки. Продавец не сказал, какие банки будут рассматривать мою анкету и по каким параметрам. Но для банка это обычная заявка на кредит: там оценивают по своим критериям, насколько клиент платежеспособен и точно ли он вернет деньги.

Сначала читать, потом подписывать

Продавец сказал, что это единственный банк, который откликнулся на мою заявку. Меня такой вариант не устроил, и я пошел дальше искать рассрочку.

Рассрочка в интернет-магазине

Я решил попробовать купить телефон через сайт магазина. Зашел на сайт «Связного», выбрал телефон и нажал «Купить в рассрочку». Выбрал схему «0-0-10»: это рассрочка на 10 месяцев без первоначального взноса и процентов.

Дальше мне надо было заполнить стандартную анкету: паспортные данные, место работы, зарплата. Никаких дополнительных услуг к рассрочке я не выбирал.

На все ушло пятнадцать минут.

Как я сэкономил на досрочном погашении

У меня были деньги, чтобы погасить рассрочку целиком. Через несколько дней после покупки я связался со службой поддержки банка, объяснил ситуацию, предупредил, что хочу выплатить всю сумму заранее, и уточнил размер платежа.

Сотрудник банка подтвердил, что я могу закрыть рассрочку досрочно, и объяснил, что для этого нужно сделать: внести на счет всю сумму до выбранной мной даты и обратиться в банк.

я сэкономил на досрочном погашении

Во всех случаях действовал по одной схеме: отказывался от дополнительных услуг и выплачивал кредит досрочно.

Преждевременный возврат денег выгоден для плательщика, но никак не для банка. Поэтому кредитные организации разными способами пытаются предотвратить досрочное погашение кредитов. Мы расскажем о подводных камнях ранней выплаты долга банку.

Можно ли досрочно погасить кредит?

Если клиент выплачивает деньги раньше времени, то банк лишается части прибыли. Поэтому раньше практически в каждом кредитном договоре прописывалось, что обладатель кредита должен будет заплатить какие-либо штрафные санкции при досрочном погашении. Таким образом банки страховали себя от финансовых рисков.

С 2011 года законодательно запрещено удерживать штраф с банковских клиентов. При этом нужно обязательно уведомить банковскую организацию за 30 дней до даты раннего погашения кредита. В договоре может быть установлен срок меньше, чем 30 суток.

Но при этом за банками сохранилась возможность отказать клиенту в досрочном погашении. Либо ограничить сумму, которую можно выплатить единовременно. Обращайте внимание на этот пункт при заключении договора с банком.

Можно полностью погасить долг, а можно выплатить части кредита. При частичном погашении можно уменьшить ежемесячную сумму или сократить сроки кредитования. Если зарплата небольшая, лучше уменьшать сумму, а если клиент стабильно получает крупные вознаграждения, то целесообразнее будет сократить срок выплат.

Условия досрочного погашения в банках

Банки выставляют разные условия в отношении досрочного платежа.

Может произойти и обратная ситуация. Банк вправе потребовать выплатить долг досрочно. Но только в тех случаях, когда были большие опоздания с платежами. Иногда даже при одноразовой задержке банк может выставить такое требование, если в этот период у банка есть финансовые проблемы.

В этом случае можно предоставить документы, которые доказывают Ваши денежные трудности. То есть документально оправдаться за просрочку платежей.

Возврат процентов по кредиту при досрочном погашении

Если кредит выплачивался аннуитетными платежами, а не дифференцированными, то при досрочном погашении кредита есть шанс вернуть часть уплаченных процентов.

При аннуитете долг платится равными частями за весь срок кредита. В этом случае в первое время больше выплачиваются проценты, чем основная сумма задолженности.

Проценты – это вознаграждение банка за то, что он предоставил возможность пользоваться своими средствами. Получается, что при досрочном погашении кредита с аннуитетными платежами человек выплачивает вознаграждение за весь срок, но пользуется деньгами гораздо меньше.

Появляются излишне уплаченные проценты при досрочном погашении кредита. И вернуть их можно, но только при обращении в суд. Просто так банк проценты не вернет.

Алгоритм действий при досрочном погашении кредита

Ничего сложного в процедуре погашения нет, но есть несколько важных нюансов, про которые нужно помнить.

Итак, чтобы выплатить банковский долг досрочно:

Не всегда досрочное погашение – выгодное действие. Если есть необходимая крупная сумма, ее можно положить на депозитный счет в банке.

В условиях кризиса в стране и отсутствия стабильности тоже не стоит спешить с досрочным погашением, ведь есть вероятность, что кредит снова понадобится в ближайшее время.

В интернете есть множество кредитных калькуляторов. Воспользуйтесь ими, чтобы просчитать максимальную выгоду: в какой срок лучше погасить долг. Ведь в любом случае, если выплатить кредит заранее – не нужно будет переплачивать банку проценты.

Возврат страховки при досрочном погашении кредита

Во многих случаях банки обязывают клиентов заключать также и страховые договоры. Таким образом кредитные организации пытаются обезопасить себя от возможных рисков

При досрочном погашении возможны два сценария:

Все зависит от первоначальных условий, которые обговаривались при подписании соглашения.

Возврат части страховой премии тоже зависит от того, что написано в документах. Если договором предусмотрен возврат премии при досрочном погашении, то можно обращаться в страховую компанию.

Бывают случаи, когда даже при наличии такого пункта страховые агентства отказываются платить. Выход один – обращаться в суд. Закон будет на стороне клиента.

Можно ли досрочно погасить рассрочку

Оплата в рассрочку актуальна на протяжении многих лет. Такой способ расчета кажется выгодным и удобным для всех — магазинов, банков, клиентов. Но иногда покупатели оформляют в рассрочку одновременно несколько товаров, а потом получают отказ в ипотеке или автокредите. Тогда они задумываются о том, можно ли рассрочку погасить досрочно и как это отразится на кредитной истории.

Владельцам карт рассрочки, которые потратили все доступные средства, может потребоваться досрочное погашение для восстановления лимита, чтобы рассчитаться за следующий товар. Во всех нюансах и тонкостях досрочного погашения рассрочки, разобрался Бробанк.

Суть рассрочки

При покупке товара в рассрочку клиент получает определенную выгоду. Пользоваться вещью можно сразу, а платить за нее в течение нескольких месяцев. При этом большинство магазинов предлагает привлекательные условия без процентов и переплат.

Например, смартфон стоит 30 тысяч рублей. Если рассрочка оформлена на полгода, то покупатель обязан внести 6 платежей по 5 тысяч. Для тех, у кого нет всей суммы, такой расчет удобен, потому что ежемесячная выплата пяти тысяч менее обременительна, чем 30-ти тысяч сразу.

Любая рассрочка предполагает участие трех сторон — магазина, покупателя и банка. Именно банк выдает заемные деньги магазину для оплаты полной стоимости товара. А магазин-партнер потом компенсирует банку-кредитору сумму из последующих выплат, которые сделает покупатель.

Выгоды и минусы рассрочки для продавца

Главная выгода для продавца в том, что продажа в рассрочку провоцирует большее число покупателей приобретать товары. Кроме того клиенты в отложенном режиме готовы потратить больше денег, чем если бы платили за товар сейчас.

Большинство покупателей даже не задумываются о том, что в некоторых случаях они отдают за покупку больше, чем при расчете наличными сразу. Продавцы, которые завышают цены, умело закрывают вопрос. Они предлагают рассрочку только на определенные группы товаров, подстегивают спрос акциями или скидками. Таким образом магазины увеличивают товарооборот и полученную прибыль.

Но есть продавцы, которые берут на себя все затраты, связанные с банковским обслуживанием, а не перекладывают их на покупателей. В этом случае разницу в цене, которая необходима для оплаты заемных средств банка, магазин-партнер платит сам. Тогда рассрочка действительно не подразумевает дополнительных затрат или переплат для покупателя.

Кроме выгод у продавца товаров в рассрочку возникают и риски. Покупатель может отказаться платить своевременно или захочет вернуть купленную вещь через некоторое время, а она уже будет не новой. Для уменьшения рисков, все условия и ответственность сторон прописаны в договоре рассрочки. При нарушении условий клиенту начисляют штрафы, неустойки или пени. Данные о просрочке выплаты попадают в банк. Кредитор передает сведения о нарушении графика в Бюро кредитных историй. После этого кредитный рейтинг покупателя падает, и он не сможет взять взаймы у других кредиторов, либо ему предложат повышенные ставки.

| Стоимость от | 0 Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Суть и выгоды досрочного погашения рассрочки

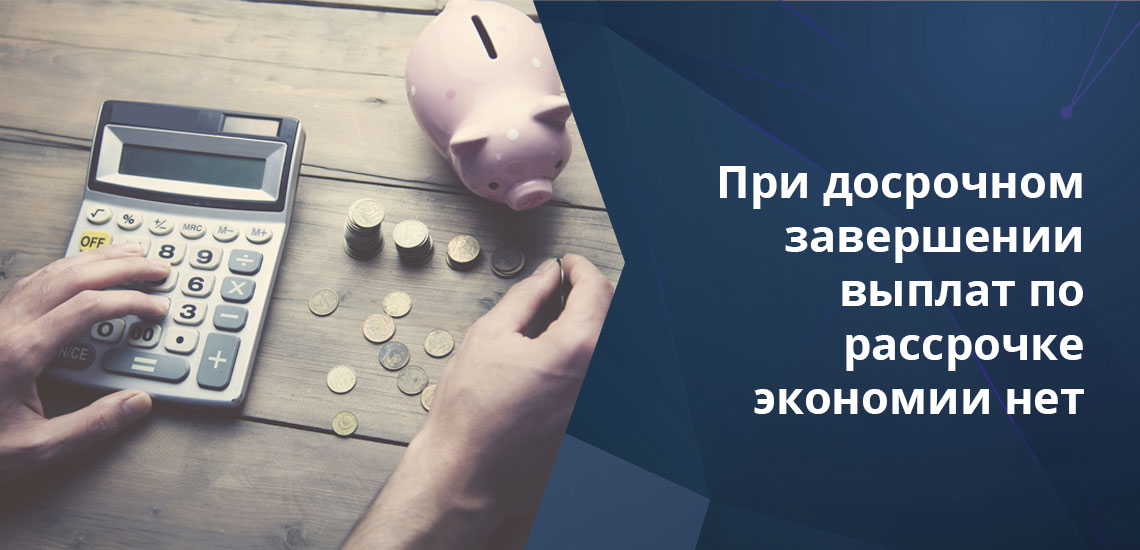

Досрочное погашение рассрочки — это выплата всей суммы за товар или услугу до завершения срока, установленного договором. Если речь идет о досрочном закрытии кредита, то заемщик таким способом экономит на процентах. При досрочном завершении выплат по рассрочке экономии нет. Но в определенных ситуациях клиенту стоит преждевременно закрыть долги.

Выгоды досрочного погашения рассрочки:

Некоторые финансовые эксперты не советуют закрывать рассрочку до истечения срока, если ни одна из вышеописанных ситуаций не возникла. А если появились свободные деньги рациональнее положить сумму на накопительный счет или краткосрочный вклад, и получить прибыль в виде начисленных процентов. При этом рассрочку выплачивать по установленному графику. Как лучше поступить в каждом конкретном случае решать вам.

Всегда ли возможно досрочное погашение

Законодательство РФ не запрещает досрочно погашать рассрочку или другой заем. Это прописано в ФЗ № 353 в статье 11. Кроме того заемщик может платить по обязательствам большую сумму, чем предусмотрено графиком платежей. Но некоторые кредиторы ставят условие, чтобы клиенты заранее предупреждали о внесении суммы сверх установленной договором. По закону заемщик обязан уведомить банк за 30 дней до даты очередного платежа. Но некоторые банки ставят более ранний срок, чтобы успеть обработать информацию.

Какой способ выбрал конкретный банк-кредитор, прописано в условиях договора. Но при досрочном погашении рассрочки таких сложностей не возникает. В договорах магазинов, как правило, не предусмотрено никаких штрафов при досрочном возврате остатка суммы в оплату товара.

Как проходит досрочное списание по картам рассрочки

Гораздо удобнее, оформления классической рассрочки в магазине, расчет картой рассрочки, открытой в банке. Такая пластиковая карта позволяет совершать покупки, получать товары сразу, а рассчитываться за него частями, как при обычной рассрочке. Удобство для держателя карты в том, что он может всегда отследить оставшуюся сумму долга, перевести деньги на баланс по безналу в личном кабинете или досрочно погасить долг в любой момент.

Банки предлагают по картам рассрочки два варианта списания средств:

Не во всех банках есть возможность ручного расчета по карте рассрочки. Поэтому важно своевременно отслеживать баланс карты до даты списания, чтобы не получить штраф.

Просрочка очередного платежа приведет не только к штрафам, но и к ухудшению кредитной истории. Все данные о нарушениях графика выплат банки передают в Бюро кредитных историй. Поэтому несвоевременное выполнение обязательств станет известно любому кредитору, у которого клиент захочет впоследствии взять взаймы.

Если покупок по карте рассрочки проходило несколько, то клиент самостоятельно выбирает, к какому из товаров он досрочно закрывает долг. Такие операции доступны в личном кабинете, в терминале, банкомате или у кассира обслуживающего банка. Там же можно досрочно закрыть долги за все покупки одновременно. Чаще всего клиенты так поступают, чтобы восстановить доступный лимит по карте рассрочки для оплаты очередного товара.

Отражается ли досрочное закрытие рассрочки на кредитной истории

Досрочное погашение кредита или рассрочки относительный показатель для кредитной истории заемщика. Одни банки считают это признаком финансовой дисциплины, другие относятся к нему более негативно или нейтрально. Из истории кредиторы будут видеть, что заем был закрыт заранее и без нарушений. При досрочном погашении банк получает от кредитования меньшую сумму прибыли, чем при длительном пользовании заемными деньгами. Но выгода для кредитора все равно есть.

В каждой кредитной истории заемщика есть две графы — дата открытия и дата погашения. Если гражданин брал много займов и погашал их на следующий день, то потенциальные кредиторы это увидят. Такое поведение может насторожить сотрудников банка и привести к менее привлекательным условиям кредитования. Например, повышению процентной ставки, уменьшению суммы, которую одобрят клиенту, или просьбе оформить залог.

Каждый банк устанавливает собственные критерии «идеального заемщика». Поэтому сложно заранее предугадать реакцию на постоянные досрочные погашения по рассрочкам или кредитам.

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Можно ли рассрочку погасить досрочно

Оплата в рассрочку – это удобный инструмент, который делает доступными дорогостоящие товары. Покупатель, у которого отсутствуют финансовые возможности сразу оплатить приобретаемый товар, вносит оплату частями на протяжении нескольких месяцев или лет. Приобретение товаров в рассрочку сегодня предлагают крупные торговые сети, различные магазины, а также компании, специализирующиеся на онлайн-торговле.

Период, в течение которого покупатель может вносить оплату за товар, может достигать от двух-трех месяцев до трех лет. Однако, в подавляющем большинстве случаев, покупатель при желании и наличии материальных ресурсов имеет возможность досрочно погасить задолженность по рассрочке без каких-либо финансовых санкций.

Рассрочка без переплаты: почему банки не возражают против досрочного погашения задолженности

Чтобы понять, почему банки заинтересованы в досрочном погашении рассрочки, следует немного углубиться в теорию кредитования. Рассрочка – это целевой кредит, предусматривающий аннуитетные платежи: заемщик получает кредит на покупку определенной вещи и оплачивает ее через равные промежутки времени равными частями в течение установленного строка кредитования.

Очень часто рассрочка не предполагает переплаты – покупатель выплачивает банку ровно ту сумму, которую должен был бы заплатить при покупке выбранного товара за наличные. Однако, на самом деле это не совсем так. Нужно понимать, что банки и торговые предприятия – это не благотворительные организации, субсидирующие граждан, поэтому продажа товаров в рассрочку обеспечивает магазину и кредитно-финансовому учреждению обоюдную выгоду.

Между банком и торговой сетью, которая кредитует покупателей, заключается партнерское соглашение, предполагающее получение кредитно-финансовым учреждением вознаграждения за оказанные розничным клиентам кредитные услуги, исходя из годовой процентной ставки 10-15% и больше. Чтобы покрыть эти расходы, сумма затрат включается ритейлером в стоимость товара, которую оплачивает покупатель. Наличие вознаграждения банка в стоимости товара, покупаемого в так называемую беспроцентную рассрочку, можно наглядно увидеть, когда торговые сети предоставляют покупателям скидку в рамках акций, которые не распространяются по покупку товаров за счет заемных средств.

Учитывая, что кредитный договор клиента с банком не предполагает пересчета платежей, так как стоимость товара, представляющая собой тело кредита, не может быть уменьшена, досрочное погашение задолженности не может принести кредитно-финансовому учреждению сокращение ожидаемой суммы дохода, как в случае с кредитом, предусматривающим уплату процентов заемщиком. Таким образом, банки заинтересованы в том, чтобы клиенты досрочно погашали свои долги, ведь это обеспечит им расчетный уровень прибыли наряду с ускоренным возвратом средств. Оформить беспроцентную просрочку можно в магазинах, которые являются партнерами банка Тинькофф, Совкомбанк, Русский стандарт и других.

Если кредитный договор предусматривает уплату процентов

Кредитный договор, который заключает клиент магазина с банком, может предусматривать уплату процентов покупателем. Одной из таких кредитных программ является «Покупай со Сбером» от Сбер Банка, предполагающая аннуитетную систему погашения задолженности. В рамках этой программы граждане могут приобрести в магазинах-партерах банка различные товары и расплачиваться за них ежемесячно равными частями в течение 3-36 месяцев.

Очень часто магазины предоставляют покупателям скидку на сумму процентов, которые переплачивает покупатель банку при обслуживании кредита. К примеру, при покупке товара стоимостью 30 тысяч рублей и переплате в размере 4,5 тысячи рублей за весь период кредитования, магазин может предоставить покупателю скидку в размере 15%, что фактически позволит разбить оплату товара на несколько месяцев и не платить лишних денег.

Так как банк начисляет проценты только за период фактического использования заемных средств, досрочное погашение рассрочки позволит уменьшить сумму процентов. Если магазин предоставил покупателю скидку на всю суму переплаты, то общая сумма, заплаченная покупателем за товар, будет меньше его первоначальной стоимости. В этой ситуации, чем быстрее будет погашен кредит, тем больше будет сумма выгоды.

В этой связи у многих покупателей, которые хотят оформить рассрочку от Сбера, возникает вопрос: можно ли рассрочку погасить досрочно без штрафов? Да, такое возможно. Кредитная программа не предполагает штрафных санкций при досрочном погашении задолженности. Однако, предоставление скидки магазинами-партнерами Сбера не является обязательным, а ее размер не регламентирован и может компенсировать переплату по кредиту лишь частично.

Кредитные программы, которые позволяют экономить при досрочном погашении задолженности, помимо Сбера предлагают другие банки, в числе которых кредитно-финансовые учреждения, сотрудничающие с интернет-магазином «Озон».

В чем выгода досрочного погашения рассрочки для заемщика

Погашение задолженности досрочно имеет для заемщика ряд плюсов, в числе которых:

Если вы решили взять кредит, то мы рекомендуем вам для поиска выгодного предложения всегда использоваться сервисом сравнения кредитов, чтобы в удобном формате детально сравнить различные предложения по кредитованию, и выбрать наиболее выгодное предложение.

В каких случаях погашение рассрочки невыгодно клиенту

Купить товар в рассрочку без переплаты (кредитный продукт, не предусматривающий уплату процентов по кредиту заемщиком) можно в МТС, в Эльдорадо и других крупных торговых сетях. Однако, несмотря на возможность беспрепятственно погашать задолженность до окончания срока кредитования, делать это не рекомендуется.

Досрочное погашение задолженности позволит обрести психологическую уверенность, но не принесет материальной выгоды, так как не изменит сумму, которую заемщик обязан уплатить банку. Поэтому, при наличии свободных средств, более рациональным будет не преждевременная оплата долга за товар, купленный в беспроцентную рассрочку, а внесение средств согласно графику. Свободные средства, имеющиеся в наличии, лучше разместить на банковском депозите, что позволит получить дополнительный доход.