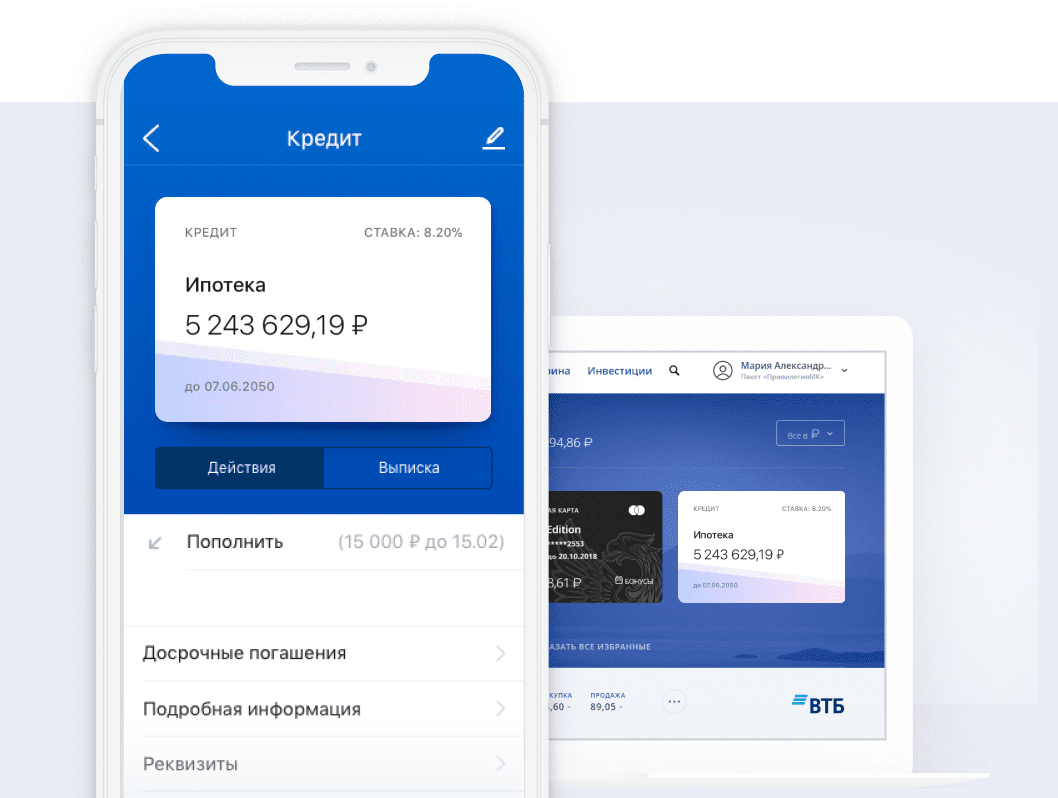

Как погашать ипотечный кредит

Платеж списывается с карты автоматически

Вы можете выбрать удобную дату

Вы получите временный пароль для первого входа в интернет-банк в СМС/push-сообщении. После этого вы сможете установить постоянный пароль.

Постоянный пароль также можно создать в приложении ВТБ Онлайн.

Досрочное погашение ипотеки

Как сделать досрочный платеж

Как вносить досрочный платеж

Если платеж запланирован на первый день платежного периода, пополните ипотечный счет на сумму ежемесячного платежа и досрочного погашения.

— Если сумма досрочного погашения будет внесена во второй и последующие дни платежного периода, она спишется вместе с ежемесячным платежом.

— Если денег не хватит, спишется только ежемесячный платеж, а досрочный отменится.

Что такое платежный период

Это дни внесения ежемесячного платежа по ипотеке, которые указаны в кредитном договоре. Даты платежного периода можно узнать в ВТБ Онлайн.

— Если последний день платежного периода приходится на выходной или праздник, то он переносится на ближайший рабочий день.

Досрочный платеж не отменяет обычный ежемесячный платеж

Что нужно знать о досрочном погашении

Как отменить досрочный платеж

Досрочное погашение можно отменить не позднее чем накануне выбранной даты. В день платежа отменить заявление не получится.

Правила досрочного погашения ипотеки: как выгоднее рассчитаться с банком

Досрочное погашение ипотеки является общим трендом в России. Средний срок выданных в России ипотечных кредитов в 2020 году составляет 18,1 года, при этом обычно кредиты закрывают за семь — десять лет. Зачастую клиенты опасаются брать ипотеку на небольшой срок из-за высоких ежемесячных платежей, неуверенности в стабильности экономики и своего финансового благосостояния, поэтому они предпочитают перестраховаться и изначально оформить кредит на более долгий срок, говорит руководитель службы ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

Рассказываем, какие схемы досрочного погашения жилищных кредитов наиболее выгодны для заемщиков и как правильно гасить ипотеку.

В этой статье отвечаем на следующий вопросы:

Когда выгодно погашать ипотеку досрочно

Все российские банки предоставляют своим заемщикам возможность досрочно погасить ипотечный кредит — либо полностью, либо частично. Выгода от досрочного погашения напрямую зависит от оставшегося срока кредита — чем ближе к концу срока кредита, тем менее выгодно погашать ипотеку досрочно. В долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

«Снизить общий объем переплаты можно путем досрочных погашений, что особенно актуально в течение первой трети срока жизни кредита. Банки придерживаются схемы аннуитетных платежей, поэтому заемщик сначала преимущественно погашает проценты, а не само тело кредита», — поясняет генеральный директор агентства недвижимости «БОН ТОН» Наталия Кузнецова.

Согласно закону

Досрочное погашение прописано в ФЗ 284 от 19.10.2011. Сумма займа, предоставленного под проценты заемщику, может быть возвращена досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за 30 дней до дня такого возврата. Договором может быть установлен более короткий срок уведомления банка. О принятом решении нужно заранее уведомить банк, иначе внесенный платеж не будет засчитан и его оприходуют в следующем месяце.

Варианты досрочного погашения ипотеки

Существует несколько вариантов досрочного погашения: сокращать размер ежемесячного платежа, срок ипотеки или комбинировать эти две схемы. Чтобы выбрать подходящий вариант, ипотечник должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы.

Сокращение срока ипотечного кредита

Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. При сокращении срока в составе ежемесячного платежа увеличивается часть, которая идет на погашение основного долга, и уменьшается часть процентов. Дальнейшее погашение происходит динамичнее, так как на меньшую сумму начисляется меньше процентов, а переплата сокращается.

Уменьшение платежей по ипотеке

При уменьшении платежа и сохранении срока остаток основного долга растягивается на оставшийся срок, при этом график перестраивается таким образом, что большая часть ежемесячного платежа идет на погашение процентов, а меньшая — на основной долг.

«В целом заемщикам выгоднее согласиться на уменьшение срока предоставления кредита, так как в этом случае снижается размер переплаты банку (то есть начисленные проценты). Однако каждый заемщик сам определяет, какой из вариантов частичного досрочного погашения ипотеки для него удобнее, ведь при этом выборе нужно учитывать несколько важных факторов (жизненная ситуация, текущее материальное положение и т. п.)», — говорит Векшина.

Комбинированный вариант

Идеальный вариант — чередование сокращения срока/размера платежа, то есть как бы подбивая платеж с двух сторон, делая срок и платеж максимально комфортным для появления еще большей финансовой возможности производить досрочные погашения, считает Кузнецова.

Если ваш бюджет это позволяет, то можно внести большой единоразовый платеж и сократить размер обязательного платежа, при этом продолжить выплачивать полную сумму, которая была установлена раньше. Эти небольшие переплаты тоже будут досрочным погашением, за счет них можно сокращать уже срок платежа.

Такая схема удобна тем, что если наступят трудные времена, заемщик может платить минимальный обязательный платеж, а уменьшать срок кредита и переплату в те месяцы, когда это комфортно для бюджета. Минусом является то, что конечная переплата по процентам будет больше, чем в случае с сокращением срока кредита.

Примеры расчета

В компании «БОН ТОН» приводят пример расчета выгоды при различных схемах досрочного погашения ипотечного кредита. Например, при сумме кредита в 3 млн руб. и остатке срока по кредиту в десять лет (120 мес.), под 7,5% с ежемесячным платежом 35,6 тыс. руб. переплата по процентам за десять лет составит 1,273 млн руб.

Представим, что у должника есть 200 тыс. руб. для досрочного погашения в первый месяц. При сокращении срока (но при сохранении ежемесячного платежа) — срок кредита сократится на год, а размер переплаты — на 215 тыс. руб. При уменьшении платежа (и остатке срока 120 месяцев) — платеж снижается до 33,3 тыс. руб. (на 2,48 тыс. руб.), а размер переплаты всего на 85 тыс. руб.

| Схема | Ежемесячный платеж | Переплата | Выгода |

|---|---|---|---|

| До погашения | 35 600 | 1 273 000 | — |

| СОГАЗ | 107045 Москва, Уланский переулок, 26 | 8 800 333-08-88 |

Готовые решения по ипотеке в банке «ВТБ»

Отзывы об ипотеке в банке «ВТБ»

Отзыв полезен? 37 3 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Отзыв полезен? 45 10 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Отзыв полезен? 100 8 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Ответы экспертов на вопросы о банке «ВТБ»

Помощник

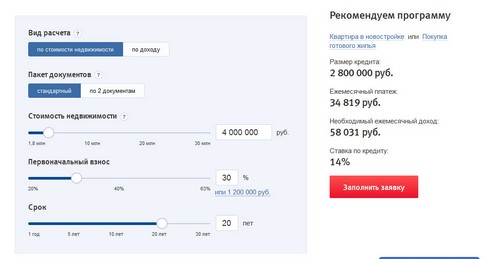

Как работает калькулятор

Калькулятор досрочного погашения ипотеки в банке «ВТБ» позволяет учесть все основные параметры. Воспользоваться программой легко – достаточно заполнить поля, указав:

Помимо этого, выберите тип платежей – аннуитетные или дифференцированные. В первом случае погашение происходит равными долями. Во втором – размер ежемесячного платежа уменьшается в зависимости от остатка задолженности. Укажите дату, в которую вы планируете внести сумму, достаточную для погашения долга.

Если вы планируете единовременно внести в банк определенную сумму, то нужно указать объем вносимых средств. Если же предполагается, что вы будете погашать кредит в несколько этапов, нажмите «Добавить погашение». При этом потребуется ввести в поля калькулятора дату и величину каждого платежа, вносимого досрочно. Количество таких взносов не ограничено.

После того, как вы указали все необходимые данные, нажмите «Рассчитать расходы». На экране отобразится новый график.

Особенности частично-досрочного погашения

Ежемесячный платеж состоит из части основного долга и начисленных за пользование кредита процентов. Используя ипотечный калькулятор, вы сможете увидеть на графике онлайн, как соотносятся эти суммы в каждый месяц. Совершая оплату, вы вносите одновременно обе части платежа, поскольку невозможно вначале полностью погасить весь долг банку, а затем – проценты по нему.

При частичном погашении вы можете выбрать дату оплаты:

После того, как заемщик внес часть оплаты, он имеет возможность выбрать, сокращать ли ему срок кредитования или же уменьшить величину ежемесячного платежа.

Ипотека в ВТБ: погашаем досрочно

Содержание

Ипотечное кредитования в последние нескольких десятков лет пользуется большой популярностью среди прочих финансовых услуг. Это говорит о его доступности для населения. Одни из наиболее выгодных условий по ипотеке предлагаются банком ВТБ 24. Финансовая организация дает возможность своим клиентам погашать ипотечный долг досрочно как частично, так и полностью. Это позволяет клиенту быстрее избавиться от финансового бремени и сэкономить на переплате процентов.

Досрочное погашение ипотеки от ВТБ 24

Для большинства банков досрочное погашение ипотечного кредита является невыгодным. Финансовая организация в этом случае получает минимальный доход. Некоторые банки прописывают в договоре отдельным пунктом, что в случае досрочного погашения кредита заемщиком для последнего даже предусмотрены штрафные санкции. Таким образом, кредит он может погашать только заранее оговоренными минимальными платежами один раз в месяц установленный период времени.

В последствии Правительством РФ был принят ряд поправок в законодательство, благодаря которым досрочное погашение ипотечного долга стало возможным с первого дня действия договора. Это условие распространяется и на ипотеку от ВТБ 24. Но, прежде чем приступить ко внесению платежей большими суммами, необходимо уведомить об этом кредитную организацию.

Внесение платежа по ипотеке

ВТБ 24, как и другие финансовые организации, принимает досрочное частичное или полное погашение долговых обязательств по ипотеке. Сделать это становится возможным с первого дня вступления в силу договора между банком и заемщиком, при этом никаких штрафных санкций за досрочное погашение нет.

Внесенный платеж, точнее его минимальная часть, оговоренная в договоре, идет на списание основного долга, а сумма, заплаченная свыше, должна будет списаться банком со счета клиента только в том случае, если им написано соответствующее заявление. Таким документом клиент должен уведомить банк минимум за 15 дней до наступления очередной даты списания платежа по ипотеке. В банке ВТБ 24 действует ограничение — к списанию по досрочному погашению принимается только тот платеж, величина которого составляет более 15 тысяч рублей.

Погашать задолженность по ипотеке можно одним из следующих способов:

Внесение изменений в график выплат

Любой кредит связан с переплатой. Чем больше период кредитования, тем больше клиент переплачивает процентов за пользование им. Именно для снижения уровня переплаты в ВТБ 24 существует услуга досрочного погашения по ипотеке.

Вы сами сможете выбрать наиболее подходящие для вас условия по ипотечному договору при его частичном досрочном погашении. При помощи онлайн калькулятора на сайте банка можно рассчитать размер платежа.

Преимущества досрочного погашения ипотечного кредита:

Для наглядного изображения всех преимуществ досрочного погашения ипотеки, переведенного в денежный эквивалент, можно воспользоваться специальным калькулятором, находящимся на сайте ВТБ 24.

При погашении части ипотечного долга заранее возможно несколько вариантов изменения условий договора:

Возможность частичного погашения ипотечного долга

Каждая финансовая организация имеет свои условия, по которым возможно проведение частично досрочного погашения займа.

Условия частичного преждевременного погашения

ВТБ 24 предусматривает частично досрочное погашение ипотечного займа. Для этого на карте, привязанной к договору, должна находиться соответствующая сумма денег. Самостоятельно процедуру частичного досрочного погашения клиент выполнить не может. Для этого ему необходимо будет обратиться в отделение банка и написать соответствующее заявление-распоряжение о списании с его счета денежных средств в счет уплаты основного долга помимо минимального ежемесячного платежа. Также можно позвонить по телефону: +7 (495) 777-24-24 или 8 800 100-24-24.

Для совершения процедуры частичного досрочного погашения ипотеки позвоните вашему менеджеру отделения ВТБ 24 по телефону и согласуйте условия.

Как документально оформить досрочное погашение ипотеки?

Любой кредитный договор, заключенный в банком, в том числе и ипотечный, сопровождается графиком ежемесячных платежей, в которых расписана их сумма и дата списания. В случае утери графика его можно восстановить через систему интернет-банка в личном кабинете или, обратившись, в отделение.

Для досрочного погашения ипотечного долга ВТБ 24 требует написание соответствующего заявления. Уведомить банк о своих намерениях нужно заранее до даты наступления платежа по кредиту.

ВТБ 24 исполнит заявление на досрочное погашение только в том случае, если на счете клиента в дату списания будет находиться сумма, равная ежемесячному платежу по кредиту, а также сумма сверх этого, указанная в заявлении.

Онлайн-калькулятор для расчетов

Для досрочного погашения кредита клиенту необходимо знать сумму основного долга, которая имеется на данный момент времени. Для ее уточнения можно воспользоваться как онлайн-калькулятором, находящимся на сайте, так и непосредственно обратиться в офис банка.

Особенно точная цифра с остатком долга по ипотеке нужна тем, кто собирается погасить ее полностью. Ведь недостаток или излишек хотя бы одного рубля на счете приведет к тому, что кредитный договор не закроется.

Онлайн-калькулятор поможет быстро произвести все расчеты и понять какие условия вас ожидают.

Точная сумма долга должна быть еще раз пересчитана в день планируемого полного досрочного погашения ипотечного кредита. Сделать это можно как на сайте при помощи онлайн-калькулятора, так и в отделении банка.

Услуга полного погашения ипотечного долга

В ВТБ 24 услуга полного досрочного погашения долга по ипотечному договору имеет ряд важных особенностей, которые должен знать каждый клиент.

Условия полного досрочного погашения ипотеки

Расчет суммы полного досрочного погашения не зависит от платежной даты, может быть осуществлен в любой удобный для клиента день. Заявление на списание полной суммы со счета клиента в счет погашения долга подается в банк за 1 день до даты списания ежемесячного платежа.

Сроки полного досрочного погашения ипотечного долга должны быть строго соблюденены клиентом. Если до 19.00 по МСК в день списания на счете не оказалось доступной суммы, то заявление на досрочное погашение аннулируется. В этом случае необходимо будет писать новое.

Закрытие кредитного договора по ипотеке

Если клиентом был внесен последний платеж по ипотеке и долг списался полностью, то это не говорит о том, что в бюро кредитных историй договор будет считаться закрытым. Для его официального закрытия необходимо провести ряд документальных процедур.

В отделении вам будет необходимо оформить все необходимые документы, которые будут подтверждать полное закрытие ипотеки от ВТБ 24.

Это условие не распространяется на частично досрочное погашение, когда договор по ипотеке продолжает действовать.

При полном досрочном погашении долга по ипотеке клиент должен написать соответствующее заявление на расторжение ипотечного договора, на закрытие карточного счета к нему. При заемщике сотрудник банка разрезает карту по магнитной ленте. Также должно быть подписано заявление на аннулирование карты.

[note]После всех пройденных процедур по документированному закрытию ипотечного договора клиент вправе потребовать от банка предоставление соответствующего письменного подтверждения о том, что он более не является должником. В случае возникновения непредвиденных обстоятельств у заемщика на руках будет документ от банка, подтверждающий отсутствие долга. Также он может быть предоставлен в бюро кредитных историй для отражения факта в истории заемщика. [/note]

В случае досрочного погашения кредитного договора клиент вправе обратиться в страховую компанию с требованием о возврате переплаченных денежных средств. Далее ему необходимо подать в регистрационную палату заявление о снятии обременения с жилья.

Вывод

Услуга преждевременной оплаты долга ВТБ 24 имеет ряд таких преимуществ, как экономии на процентах по кредиту, сокращение срока ипотеки, отсутствие комиссий и штрафов. Наглядно увидеть выгоду от досрочного полного или частичного погашения долга можно, воспользовавшись онлайн-калькулятором, находящемся в специальном разделе сайта банка. Чем раньше ипотечный договор будет закрыт, тем быстрее недвижимость перейдет в собственность клиента, он сможет ею распоряжаться по своему усмотрению. К тому же досрочное погашение обязательств по ипотеке дает заемщику право обратиться в страховую компанию с требованием вернуть ему переплаченные денежные средства.

При досрочном погашении ипотечного долга важно грамотно документально это оформить, закрыть счет в банке, аннулировать карту, привязанную к нему и получить подтверждение о том, что клиент больше не является должником. С этими документами необходимо обратиться в регистрационную палату, которая отразит в документах то, что теперь полноправным владельцем жилья является клиент, а не банк.