ФНС объяснила, можно ли вносить изменения в форму счета-фактуры

С 1 июля 2021 года вступили в силу новые формы счета-фактуры, корректировочного счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок, книги продаж.

В связи с запуском Национальной системы прослеживаемости товаров состав реквизитов этих документов был расширен, а в формы счетов-фактур внесены новые графы. Введение новых строк в документы привело к тому, что все необходимые реквизиты не умещаются на одной странице.

Из-за такой перегруженности формы счета-фактуры и универсального передаточного документа фирма «1С» приняла решение во всех конфигурациях программ 1С (включая отраслевые решения) разместить строки шапки счета-фактуры в две колонки.

Новый вид счета-фактуры удивил многих бухгалтеров, и БУХ.1С попросил прояснить ситуацию советника государственной гражданской службы РФ 2-го класса отдела НДС Управления налогообложения юридических лиц ФНС России Ольгу Думинскую.

В соответствии с п. 8 ст. 169 НК РФ форма счета-фактуры и порядок его заполнения установлены в Приложении № 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

На основании разъяснений Минфина России (письмо от 08.09.2017 № 03-07-09/57881) налогоплательщикам не предоставлено право исключать строки и графы из утвержденной формы счета-фактуры. Но распределение в две колонки показателей строк 2-8 формы счета-фактуры, расположенных над табличной частью, не приводит к исключению строк из утвержденной формы, а также к потере сведений счета-фактуры.

Одновременно следует учитывать, что согласно п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, а также неуказание (неверное указание) в счете-фактуре сведений о прослеживаемых товарах, не являются основанием для отказа в принятии к вычету сумм налога.

Кроме того, невыполнение требований к счету-фактуре, не предусмотренных п. 5 ст. 169 (реквизитный состав) и п. 6 ст. 169 НК РФ (порядок подписания), не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

Учитывая изложенное, перемещение части строк (например, строк 6-8) во второй столбец не может рассматриваться как нарушение положений ст. 169 НК РФ и Постановления № 1137 и, соответственно, являться препятствием для применения налоговых вычетов.

Можно ли менять форму счета фактуры

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В связи с внесением изменений в формы счета-фактуры и УПД с 1 июля 2021 года обязательно ли заполнение строки 5а при ЭДО и при составлении документов в бумажном виде? Обязательно ли в УПД должны присутствовать графы А и В? Снимут ли вычет, если в графе 1 счета-фактуры будет указано наименование товара? Обязательно ли наличие графы 1б? В каких случаях можно не заполнять графы 12-13 счета-фактуры?

По данному вопросу мы придерживаемся следующей позиции:

С 1 июля 2021 года выставляемые контрагентам счета-фактуры и УПД в обязательном порядке должны соответствовать формам, утвержденным постановлением Правительства РФ от 26.12.2011 N 1137 в редакции постановления Правительства РФ от 02.04.2021 N 534.

Отсутствие в счете-фактуре или УПД, в том числе составленных в электроном виде, строки 5а, графы 1, графы 1б и каких-либо иных граф и строк, предусмотренных Постановлением N 1137 (в действующей редакции), равно как и составление счета-фактуры (УПД) после 1 июля 2021 по старым формам, может привести к отказу в предоставлении вычета по НДС. В этом случае счет-фактура не будет соответствовать форме, утвержденной Правительством РФ и, как следствие, являться недействительным.

Обязанность заполнения строки 5а не поставлена в зависимость от того, в отношении каких товаров составляется счет-фактура: подлежащих или не подлежащих прослеживаемости. Не влияет на эту обязанность и форма, в которой составлен счет-фактура: бумажная или электронная. Незаполнение или неверное заполнение строки 5а является нарушением, однако такая ошибка, на наш взгляд, не должна являться основанием для отказа в вычете по НДС.

В отношении товаров, не подлежащих прослеживаемости, графы 12, 12а и 13 счета-фактуры, составленного в электронной форме, не заполняются. Однако наличие этих граф в счете-фактуре, составленном в электронной форме, обязательно. Если счет-фактура составляется в бумажном виде, графы 12, 12а и 13 можно не формировать, т.е. не выводить на печать.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Новые счета-фактуры с 1 июля 2021 года

Прослеживаемость товаров и ее связь с новой формой счета-фактуры

Чтобы понять смысл вносимых с 01.07.2021 в счета-фактуры изменений, необходимо знать их причины.

С 1 июля 2021 года эксперимент по прослеживаемости товаров перестает быть экспериментом и становится обязательным для тех, кто импортирует и продает определенные виды товаров.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА по прослеживаемости.

Кратко обозначим, что подразумевается под прослеживаемостью. Определенные категории товаров (их перечень утверждается Правительством РФ) при ввозе на территорию Российской Федерации и при продаже будут наделены специальным кодом — регистрационным номером партии товаров (РНПТ).

Не путайте прослеживаемость с маркировкой. Список маркируемых товаров мы приводили в статье «Маркировка товара в 2021 году».

Код присваивают либо сами импортеры, либо налоговые органы всей партии товаров, а не поштучно. Все товары из указанной партии при дальнейшем движении по продажной цепи от продавца до покупателя будут иметь РНПТ. Цепочка передачи РНПТ прервется только на конечном покупателе — потребителе товара. Есть несколько иных случаев прерывания цепочки, но подробнее о них читайте в статье, ссылка на которую приведена выше.

Как именно осуществляется передача кода РНПТ? С помощью нового счета-фактуры с 01.07.2021.

Каждый продавец, начиная с самого первого, и до продавца, который продал товар конечному потребителю, заносит в счет-фактуру с 1 июля 2021 года РНПТ в новый столбец табличной части документа.

Подробнее об этом и других новых реквизитах в форме счета-фактуры с 01.07.2021 расскажем ниже.

Как выглядит обновленный документ

Счет-фактура утвержден постановлением Правительства РФ от 26.12.2011 № 1137. Постановление Правительства РФ от 02.04.2021 № 534 внесло изменения и утвердило новый счет-фактуру с 1 июля 2021 года.

Скачать бланк обновленного счета-фактуры можно в разделе «Документы и бланки» в начале статьи.

В чем отличие нового счета-фактуры с 2021 года от прежнего варианта документа?

Принципиальных изменений в порядке заполнения счетов-фактур нет. Распишем подробнее, как заполнить новые поля документа:

Помимо изменений формы счетов-фактур произошли изменения во всех связанных с ними документах:

Посмотрите, как заполнить новый счет-фактуру, в разделе «Документы и бланки» в начале статьи.

Новшества коснулись не только самой формы документа, но и способа его передачи контрагентам. Как изменилась работа бухгалтера в связи с новыми счетами-фактурами, описано ниже.

Новшества в работе бухгалтера, связанные с новыми счетами-фактурами

Как уже говорилось, изменился не только счет-фактура, но и документ, созданный на основании счета-фактуры — универсальный передаточный документ.

УПД в выделенной в рамку части повторяет счет-фактуру, поэтому все новшества счета-фактуры перешли и в него.

Применение УПД — вопрос свободного выбора предпринимателя. Он может использовать как УПД, так и счет-фактуру. Более того, одним контрагентам можно выписать пакет документов товарная накладная + счет-фактура, а другим — УПД.

Но теперь есть случай, когда применение УПД будет обязательным. Спецрежимник, продавший прослеживаемый товар, должен как-то передать РНПТ своему покупателю. Счет-фактуру он не составляет. Как быть в такой ситуации? Использовать УПД со статусом «2» в обязательном порядке.

Что еще нового ждет бухгалтера с 1 июля 2021 года, мы писали в статье.

И еще один отрицательный момент для спецрежимников. УПД и новые счета-фактуры с 1 июля 2021 года с прослеживаемым товаром можно передавать контрагентам только в электронном виде. Плательщики НДС в любом случае имели электронный документооборот, так как декларацию по НДС сдают лишь электронно, однако не все спецрежимники имели доступ к этому сервису. С 01.07.2021 тем, кто совершает операции с прослеживаемым товаром и еще не имеет электронного документооборота, самое время обзавестись возможностью электронно отдавать и принимать счета-фактуры или УПД.

Помимо нововведений со счетами-фактурами хозсубъекты, совершающие операции с прослеживаемым товаром, обязали сдавать несколько новых отчетов в налоговую. Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с полным перечнем новых отчетов, чтобы не нарваться на штрафы.

Итоги

В связи с введением обязательной прослеживаемости товаров возникла необходимость скорректировать форму счета-фактуры, что и было сделано. С 1 июля 2021 года в счетах-фактурах и УПД указывают РНПТ для идентификации прослеживаемых товаров.

Можно ли менять форму счета фактуры

Постановление Правительства РФ от 02.04.2021 № 534

Комментарий

С 1 июля 2021 года вступают в силу поправки в постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137). Новые поправки продиктованы главным образом необходимостью отражения изменений, произошедших в налоговом законодательстве. Они затронули формы и правила заполнения (ведения) счетов-фактур, книги покупок и книг продаж, а также журнала учета полученных и выставленных счетов-фактур. Рассмотрим подробнее наиболее значимые.

Счета-фактуры

С 1 июля 2021 года в ст. 169 НК РФ появилось требование дополнительно указывать в счетах-фактурах (см. комментарий к Закону № 371-ФЗ):

Для отражения этих изменений законодательства, а также для удобства осуществления контрольных мероприятий постановлением Правительства РФ от 02.04.2021 № 534 (далее – Постановление № 534) внесены уточнения в форму счета-фактуры, которые условно можно разделить на две группы:

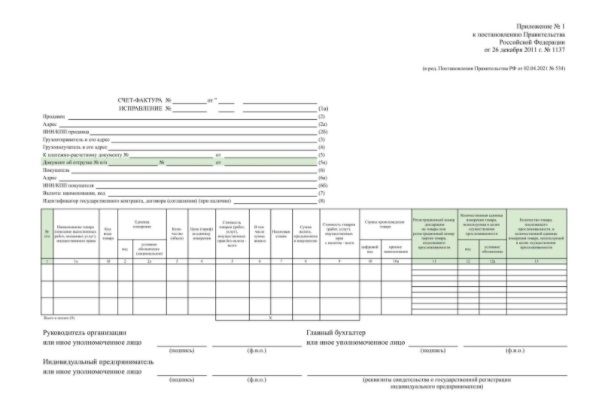

Для всех налогоплательщиков в счете-фактуре с 01.07.2021 появится новая строка 5а, в которой необходимо указывать реквизиты (номер и дату составления) документа об отгрузке товаров (работ, услуг, имущественных прав), причем с соотнесением этого документа с конкретными порядковыми номерами записей в счете-фактуре.

Описание порядка заполнения новой строки лаконичны и не поясняют, как именно такие сведения нужно вносить (например, если различные документы об отгрузке относятся к определенным строкам табличной части или если счет-фактура входит в состав УПД).

Согласно устным разъяснениям представителей ФНС России в случае, когда строки 1-5 связаны с товарной накладной № 11 от 10.04.2021, а строки 6-9 – с товарной накладной № 15 от 11.04.2021, запись в строке «5а» должна выглядеть так: «№ п/п 1-5 № 11 от 10.04.2021; № п/п 6-9 № 15 от 11.04.2021». А если счет-фактура входит в состав УПД, то нужно просто указать все строки табличной части через дефис и повторить реквизиты самого документа.

В табличной части счета-фактуры всеми налогоплательщиками с 01.07.2021 в графе 1 будет указываться порядковый номер записи отгруженных товаров (работ, услуг, имущественных прав), а их наименование переместится в графу 1а. Регистрационный номер декларации на товары (ранее именуемый как регистрационный номер таможенной декларации) в отношении товаров, ввезенных на территорию РФ, как и ранее, будет указываться в графе 11, которая изменит свое название на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости». Номер декларации на товары указывается, если ввозятся товары, не относящиеся к прослеживаемым.

Налогоплательщики, которые реализуют прослеживаемые товары, должны будут вносить в графу 11 регистрационный номер партии таких товаров. Напомним, что в соответствии с проектом постановления Правительства РФ о реализации национальной системы прослеживаемости «регистрационный номер партии товара, подлежащего прослеживаемости» – это идентификатор, используемый в целях прослеживаемости товаров. Он представляет собой:

Кроме того, для отражения сведений о реализации прослеживаемых товаров в табличную часть счета-фактуры вводятся новые графы, в которых должны указываться:

Для большинства прослеживаемых товаров показатели граф 2, 2а и 12, 12а будут совпадать. Так, например, при реализации импортных холодильников во всех графах будет указываться единица измерения «шт» и соответствующий код «796». В то же время при реализации импортных микросхем графы 2 и 2а, скорее всего, будут содержать значения «796» и «шт», в то время как графы 12 и 12а – «166» и «кг», поскольку для части электронных интегральных микросхем, имеющих код ТН ВЭД 8542 90 000 0, проектом постановления Правительства РФ в целях прослеживаемости установлена именно такая единица измерения.

Прослеживаемые товары, имеющие одинаковое наименование, единицу измерения, цену, могут иметь различные регистрационные номера партий, поэтому формой счета-фактуры предусмотрена возможность составления к одной строке счета-фактуры нескольких подстрок граф 11-13.

По закону № 371-ФЗ при реализации товара, подлежащего прослеживаемости, счета-фактуры должны выставляться только в электронной форме (за исключением реализации товаров физическим лицам и плательщикам налога на профессиональный доход; перемещения товаров с территории РФ в таможенной процедурой экспорта (реэкспорта) или на территорию другого государства – члена ЕАЭС). Поэтому в Постановлении № 534 определено, что при составлении счета-фактуры на бумажном носителе (т. е. для непрослеживаемых товаров) графы 12-13 не формируются.

Интересно, что при отсутствии того или иного показателя в счете-фактуре требование обязательного проставления прочерка либо вообще исключается (например, для указания единицы измерения), либо смягчается фразой «вправе поставить» (например, для отражения порядкового номера внесенного в счет-фактуру исправления и даты внесения этого исправления). Для счетов-фактур в электронной форме показатели с отсутствующими значениями или с прочерками вообще не формируются.

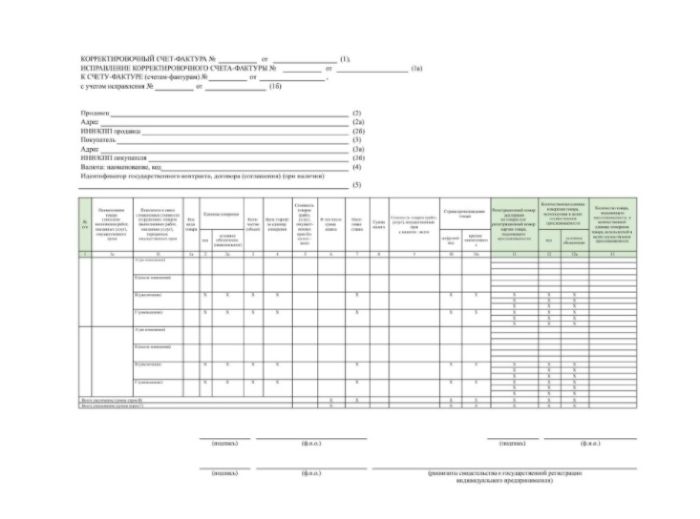

Корректировочные счета-фактуры

В форму корректировочного счета-фактуры вносятся изменения, аналогичные изменениям формы счета-фактуры.

Так, с 01.07.2021 в графе 1 будут указываться порядковые номера записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, а их наименование переместится в графу 1а. Однако следует обратить внимание, что в графе 1 не просто указывается номер строки по порядку (как в форме счета-фактуры), а соответствующий номер записи из счета-фактуры, к которому составляется корректировочный счет-фактура. Например, если корректируются показатели строк 4 и 9 счета-фактуры, выставленного при отгрузке товаров, то в графе 1 корректировочного счета-фактуры будут указаны значения «4» и «9».

Соответственно, показатели, указываемые сейчас в графе 1а («Показатели в связи с изменением стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав»), переместятся в графу 1б, а показатели графы 1б («Код вида товара») – в графу 1в.

Кроме того, в форму корректировочного счета-фактуры добавятся:

Как и для счета-фактуры, для корректировочного счета-фактуры предусмотрено составление подстрок граф 11-13.

При выставлении корректировочного счета-фактуры на бумажном носителе (что возможно только для непрослеживаемых товаров) графы 12-13 не формируются.

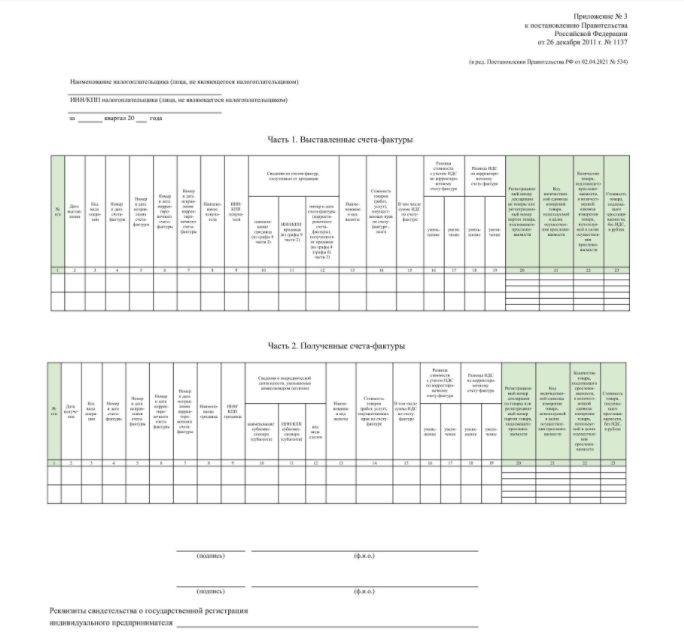

Журнал учета счетов-фактур

В форму журнала учета вносятся изменения, позволяющие регистрировать счета-фактуры и корректировочные счета-фактуры, составленные по новым формам. Так, в обеих частях журнала учета (часть 1 «Выставленные счета-фактуры», часть 2 «Полученные счета-фактуры») появляются новые графы:

К каждой строке журнала учета могут быть сформированы подстроки граф 20-23, при этом в графах 20-22 будут отражаться показатели подстрок 11-12 регистрируемого счета-фактуры.

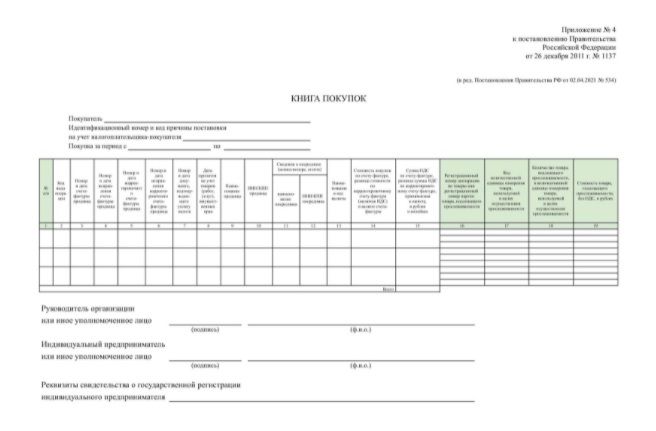

Книга покупок (дополнительный лист книги покупок)

В форме книги покупок (дополнительном листе книги покупок) производятся небольшие технические перестановки граф, так как регистрационный номер декларации на товары перемещается из графы 13 в новую графу 16. В силу этого далее показатели из графы 14 перемещаются в графу 13, из 15 – в 14, из 16 – в 15.

Для регистрации счетов-фактур и корректировочных счетов-фактур, составленных по новым формам, добавляются новые графы:

При отражении данных в отношении товаров, подлежащих прослеживаемости, заполняются подстроки граф 16-19, при этом в подстроках 16-18 отражаются показатели подстрок граф 11-13 счета-фактуры.

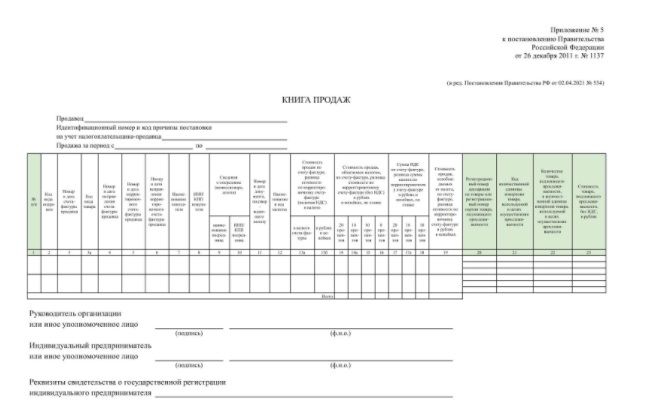

Книга продаж (дополнительный лист книги продаж)

В форме книги продаж (дополнительном листе книги покупок) производятся небольшие технические перестановки граф, так как регистрационный номер декларации на товары

(ранее – таможенной декларации) перемещается из графы 3а в новую графу 20. В силу этого показатель «Код вида товара» перемещается из графы 3б в графу 3а, а графа 3б упраздняется.

Для регистрации счетов-фактур и корректировочных счетов-фактур, составленных по новым формам, добавляются новые графы:

При отражении данных в отношении товаров, подлежащих прослеживаемости, заполняются подстроки граф 20-23, при этом в подстроках 20-22 отражаются показатели подстрок граф 11-13 счета-фактуры.