Ипотечный кредит под материнский капитал — как оформить в 2021 году

Материнский капитал – одна из значительных форм поддержки молодых семей с детьми. Одно из основных видов его использования – ипотека или строительство собственного частного дома. Но, так как для стройки нужно приобрести еще землю и иметь соответствующие навыки, то чаще всего семьи пользуются капиталом как первым взносом или крупным взносом на погашение ипотеки. Давайте разберем подробно, как это сделать и какие документы для этого потребуются.

Как погасить ипотеку материнским капиталом

У каждой семьи, которой выдали сертификат на маткапитал, возникает основной вопрос – на что можно его потратить. Основная масса родителей стремится использовать его на строительство или погашение ипотеки – первоначальный взнос или погашение части долга.

Вот 6 правил оформления недвижимости:

![]()

Какие документы нужно собрать

Когда сертификат на материнский капитал уже на руках, можно искать подходящую программу ипотеки. А если она уже есть и нужно потратить маткапитал на гашение остатка, то следует сходить в банк и поинтересоваться, какие документы для этого им потребуются.

После того, как владельцы сертификата взяли ипотеку, нужно обратиться в ПФР и предоставить им документы:

Как взять кредит на строительство дома под материнский капитал

Каждая семья может воспользоваться своим правом на получение кредита на определенных условиях для строительства дома под материнский капитал. Нужно отметить, что обращение в банк или финансовую организацию, безусловно, является одним из обязательных способов получения целевого кредита на строительство дома под материнский сертификат до момента достижения ребенком трехлетнего возраста. Указанная процедура имеет много множество нюансов, которые мы подробно обсудим в данной статье.

Можно ли взять кредит на строительство дома под материнский капитал

Бесплатно по России

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья. Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов.

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Условия строительства под материнский капитал

Основными условиями получения целевого кредита с участием материнского капитала являются:

Какие банки дают кредит на строительство под материнский капитал

Необходимо подчеркнуть, что строительство жилого помещения – это достаточно долгосрочный, трудо- и финансово- затратный проект. Строительство жилого дома относится к категории займов с большими рисками, ликвидность данного объекта достигает средних рыночных показателей только на последней стадии строительства.

Именно благодаря высокому спросу растет и распространенность данных программ, но в действительности предложений, которые не заставят заемщиков длительное время томиться в очереди, ожидая ответа от банка или не завышающие и без того высокую процентную ставку кредитования – подходящих предложений ограниченное количество. Рассмотрим несколько из них детально.

Программы Сбербанка

Важно отметить, что «Сбербанк» обладает несколькими выигрышными позициями, по сравнению со многими другими банками России. «Сбербанк» является одним из надежных банков России, более того, это один из немногих банков, который работает с данными видами государственных субсидий на лояльных для потребителя условиях.

У «Сбербанка» есть две программы, которые предусматривают использование материнского капитала для кредитования: «на строительство дома под материнский капитал» и «приобретение готового жилья». Детально рассмотрим одну из программ.

Условия кредитования с участием семейного сертификата в «Сбербанке» следующие: кредит на 300 тысяч рублей и более предоставляется на срок до 30 лет с первоначальным взносом 25% и процентной ставкой 9,5%. Этот банк также предлагает лояльные условия, например, можно получить кредитную карту до 200 тысяч рублей и снижение процентной ставки для зарплатных клиентов банка.

Требования к заемщику типичные, выделяются только несколькими критериями: при наличии свидетельства о бракосочетании либо действующего брачного договора, супруга/супруг автоматически становятся созаемщиками, если собственность по условиям брачного договора не разделена. Наличие заемщиков, максимальное количество которых равняется 3, увеличивает сумму кредитования.

Документы для получения кредита под семейный сертификат нужны стандартные, но дополнительно необходимо приложить еще два документа: сертификат материнского капитала и справку из Пенсионного фонда России об остатке средств на счетах правообладателя материнского капитала.

Программы Россельхозбанка

С помощью ипотечного кредита «Молодая семья и материнский капитал» от «Россельхозбанка» возможно купить загородный дом, квартиру или земельный участок под строительство жилого помещения.

Условия предоставления данной программы:

Дополнительные документы, которые необходимы для получения кредита: сертификат на получение маткапитала и справка из Пенсионного фонда России о состоянии баланса на счетах правообладателя маткапитала.

Рассмотрим также не менее популярные банки в целях получения ипотечного займа под строительство дома: банк «Открытие», «Альфа-Банк», «Совкомбанк»

Главной особенностью банка «Открытие» в предоставлении кредита с участием материнского сертификата является самая низкая процентная ставка – всего от 8,4% годовых, но в противовес этой ставки выступает повышенный минимальный размер кредита 500 тысяч рублей.

Также нужно отметить, что максимальный лимит суммы кредита для жителей центральных регионов России составляет 30 миллионов рублей, а для жителей других регионов РФ – всего 15 миллионов рублей. При отсутствии полиса страхования жизни и утраты трудоспособности добавляется +2% к текущей ставке.

В «Альфа-банке» есть возможность получения ипотечного кредита в целях строительство дома сроком до тридцати лет на сумму до 50 миллионов рублей. Конечно, заемщиков в данном банке очень радует процентная ставка всего от 8,09% и низкий первоначальный взнос от 10%. Дополнительно банк предоставляет лояльные условия для своих зарплатных клиентов в виде снижения процентной ставки кредитования на 0,3%. Несомненным плюсом является подача заявления онлайн и быстрое вынесение решения в течение 3 рабочих дней.

«Совкомбанк» не отстает от своих партнеров и предлагает потребителям кредит на строительство жилья до 30 миллионов рублей, вне зависимости от региона проживания заемщика.

Условия предоставления данной программы вполне лояльны: первоначальный взнос – от 10%, а также в банке реализуется высокий процент одобрения для клиентов старше 35 лет. Единственный существенный критерий, который снижает потребительский спрос на программу – это максимальный срок кредитования, не превышающий 10 лет.

Можно ли закрыть взятый ранее кредит на стройку сертификатом

С июля 2018 года у россиян появилась возможность погасить кредит денежными средствами из маткапитала.

Какой кредит можно оплатить средствами из материнского сертификата?

Возможна ли реконструкция дома с помощью маткапитала

Реконструкция дома представляет собой работы, в ходе которых производится строительство и изменение основных показателей жилья: технических, экономических, и повышение эффективности эксплуатации жилья.

Особенностью, защищающей средства материнского капитала от нецелевых трат, является государственная процедура выдачи суммы на реконструкцию жилья:

Обобщая вышесказанное, можно сделать вывод о том, что воспользоваться государственной программой социальной поддержки молодых семей на строительство и реконструкцию дома может любая семья, соблюдающая все требования государственных органов и финансовых организаций.

Полезное видео

О своем опыте использования маткапитала на строительство дома рассказывает автор выдео:

Как погасить ипотеку материнским капиталом?

![]()

Материнский капитал — финансовая поддержка семей с детьми от государства.

Получают ее не только многодетные семьи, как было до 2020 года, но и родители с одним ребенком или двумя детьми. Обналичить капитал и тратить на любые нужды нельзя — есть список для целевого назначения. Можно ли мат капиталом погасить ипотеку? Да, можно. Разбираемся, как это сделать, на каких условиях и какие документы понадобятся.

На что можно потратить материнский капитал?

Есть специальный перечень трат, которые разрешены с помощью денег маткапитала. Полный список можно посмотреть в Федеральном законе «О дополнительных мерах государственной поддержки семей, имеющих детей». Он был принят в 2006 году, но в 2020 и 2021 существенно расширен.

Теперь сертификат можно использовать на:

Последняя цель — самая популярная. По данным Министерства труда, на расчет с ипотечным долгом тратили средства 61% участников программы.

![]()

Как погасить ипотеку материнским капиталом?

Есть несколько способов, как использовать деньги на погашение жилищного кредита:

Самый выгодный вариант — погашение основной суммы. Это может быть полное погашение, если суммы хватает закрыть остаток. Либо частичное, если долг еще останется. Если частично погасить ипотеку материнским капиталом, банк может предложить два варианта:

Перед тем, как использовать средства как первоначальный взнос, нужно уточнить у банка, согласен ли он на такие условия. Большинство кредитных организаций это не смущает. Но некоторые банки могут отказать и попросить сделать взнос собственными деньгами — как гарантию платежеспособности. Особенно, если речь идет о льготной программе. Например, ипотеки для молодых семей.

![]()

Самый редкий случай — погашение части процентов. Мы рекомендуем прибегать к этому способу только тогда, когда досрочное погашение точно не планируется. Иначе все мероприятие потеряет смысл — будет не выгодным для плательщика.

Использовать средства можно не только на кредит для строительства или покупки квартиры, но и для:

Что нужно, чтобы погасить ипотеку материнским капиталом?

Есть несколько обязательных условий, чтобы использовать сертификат для жилищного кредита:

Как материнским капиталом погасить ипотеку — пошаговая инструкция

![]()

Подготовьтесь, что процедура будет не быстрой. Нужно оформить много документов и дожидаться ответов от разных структур.

Обращение в банк

Первый шаг — обращение в банк, одобривший кредит. Кредитная организация должна подготовить необходимые документы для обращения в Пенсионный фонд. Главный документ — справка, подтверждающая оформление ипотечной ссуды. Там должны быть указаны: номер договора, данные кредитополучателя, а также созаемщиков, точная сумма ипотеки, реквизиты финансовой организации для перевода средств маткапитала.

Подача заявления в Пенсионный фонд

Справка от банка готовится в течение нескольких дней. После ее вместе с заявлением нужно передать в ПФ. Это не обязательно делать в отделениях фонда. Подать заявку можно через госуслуги или в МФЦ.

Заявление обрабатывается долго. Самый краткий срок — 14 дней. Но иногда приходится ждать ответа до 30 дней.

Если заявка будет одобрена, ПФ выдаст справку с пометкой об остатке средств материнского капитала на счету. Этот документ действителен в течение 3 дней.

![]()

Повторное обращение в банк

На этот раз нужно написать заявление в самой кредитной организации и передать справку о сумме маткапитала. Цель заявления — еще раз рассказать о намерении погасить часть долга средствами маткапитала. А также обсудить механизм погашения. Как это будет — первоначальный взнос, уменьшение основной суммы или погашение части процентов.

Последний этап — перечисление средств на счет банка и погашение части долга.

Список документов

После — при обращении в Пенсионный фонд — понадобится больше документов:

![]()

Понадобятся дополнительные документы — в зависимости от типа жилья. Для квартиры на вторичном рынке — договор купли-продажи. Для строящегося жилья – договор долевого участия.

Письменное обязательство, подтвержденное у нотариуса, о выделении долей в недвижимости детям, теперь брать необязательно. С 2020 года такую норму отменили. Сейчас закреплено только то, что родители обязаны в течение 6 месяцев после полного расчета с кредитным долгом выделить доли детям. Если не выполнить это обязательство, государство потребует вернуть средства субсидий, выделенные для семьи.

Причины отказа и что делать, если отказали?

Случается, что банк одобрил заявку и ждет перечисления средств, а Пенсионный фонд отказывает переводить деньги. В чем может быть причина?

![]()

Это самые распространенные причины. Иногда может оказаться, что отказ приходит не со стороны Пенсионного фонда, а со стороны банка. Чаще всего, потому что покупаемое жилье не прошло все необходимые требования. Например, было ветхим или попало в список аварийных помещений.

Подводные камни при использовании сертификата

Нужно быть готовым к некоторым сложностям при погашении:

Как погасить ипотеку материнским капиталом?

Материнский капитал – денежная помощь от государства, которая выдается при рождении детей. Это целевая программа, которая ориентирована на некоторые важные действия. Среди них – погашение ипотеки материнским капиталом. Этими деньгами можно погасить первоначальный взнос или часть ипотеки. Как это сделать, разберем ниже.

Поиск ипотеки

Подробнее о материнском капитале

Программа материнского, или семейного капитала (сокращенно – МСК) действует с 2007 года. До начала 2020 года получить соответствующий сертификат могли родители двух или более детей, которые родились после 2007 года.

В 2020 году правила изменились. Теперь получить МСК могут родители даже 1 ребенка. Правда, сумма будет меньше, чем для семей с двумя и более детьми. Размер материнского капитала в 2021 году:

Если у пары родится второй ребенок, произойдет доплата в 155 550 рублей.

В таблице мы привели размеры материнского капитала в разные годы, чтобы можно было проследить динамику.

![]()

2015-2019 (количественных изменений не было)

466 617 (первый ребенок);

616 617 (последующие дети)

483 881,83 (первый ребенок);

639 431,83 (последующие дети)

Получить материнский капитал могут:

Программа действует также и в случае усыновления.

Важная информация о материнском капитале:

Как можно потратить материнский капитал?

![]()

На некоторые цели материнский капитал можно использовать сразу с момента рождения ребенка, не другие – с трехлетия.

Сразу после рождения:

Если говорить кратко, то материнский капитал предназначен для улучшения жилищных условий, для получения ребенком образования, для формирования у матери ребенка накопительной части пенсии.

Не обязательно все деньги тратить только на одну цель, можно воспользоваться материнским капиталом в разных направлениях.

Способы погашения ипотеки

Владельцы сертификата МСК могут уменьшить ипотечную нагрузку разными способами:

Во втором и третьих случаях кредитно-финансовая организация должна откорректировать график платежей и сократить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы – зависит от кредитного договора.

![]()

Материнский капитал может быть принят как в ипотеке на общих основаниях, так в льготной семейной ипотеке под 6%.

При погашении материнским капиталом первоначального взноса есть несколько нюансов. Лучше все-таки сделать часть взноса собственными деньгами. Банки хотят быть уверены в платежеспособности клиентов. И не доверяют тем, кто не имеет сбережений.

В кредитном договоре в момент его подписания деньги МСК не будут учитываться, только собственные взносы клиента. Дело в том, что Пенсионный фонд делает перевод на банковский счет в течение 1-2 месяцев. Так что перерасчет будет позже.

Как погасить ипотеку с помощью материнского капитала?

Первый шаг – оформление справки из банка о том, что клиент действительно оформляет ипотеку. Такой подтверждающий документ нужен Пенсионному фонду РФ. В справке обязательно должны быть указаны:

![]()

Как правило, в банках есть специальный бланк специально для Пенсионного фонда. Справка не выдается по требованию моментально в отделении банка. Она готовится несколько дней. Поэтому чтобы не ждать, лучше заказать ее заранее.

У нотариуса лучше сразу подготовить несколько копий документа, потому что он понадобится не только Пенсионному фонду.

Шаг второй – подача заявления в Пенсионный фонд о переводе средств. Способов подачи есть несколько:

Вместе с заявлением в Пенсионный фонд нужно отправить необходимые документы.

Шаг четвертый – рассмотрение заявление от ПФР. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период 10 рабочих дней.

Последний шаг – обращение в банк с просьбой засчитать материнский капитал. Для этого нужно написать заявление, после чего банк сделает перерасчет. Если сумма с помощью сертификата погашается полностью, то нужно обязательно взять справку о полном погашении кредита.

![]()

Необходимые документы для Пенсионного фонда

Для ПФР потребуется:

Как погасить ипотеку электронным материнским капиталом?

В 2020 году упростились правила получения сертификата материнского капитала, а также процедура погашения ипотеки с его помощью.

![]()

Если у клиента есть электронный сертификат, то можно не пользоваться схемой, написанной выше. Не нужно обращаться в две организации – банк и ПФР. Можно ограничиться только общением с банком. Для этого нужно:

Воспользоваться упрощенной процедурой можно с 1 июня 2020 года. Новый порядок обращения существенно сократит период выплат материнского капитала банку.

Причины отказа

Самая популярная причина – ошибки в подготовке документов. Нужно выяснить у работников ПФР, в чем конкретно проблема, и устранить ее. Затем нужно снова обратиться в фонд с исправленными документами. Повторный ответ должен прийти в течение 5 дней. Распространенные ошибки такого рода – неправильно заполненное заявление, нехватка важного документа из перечня.

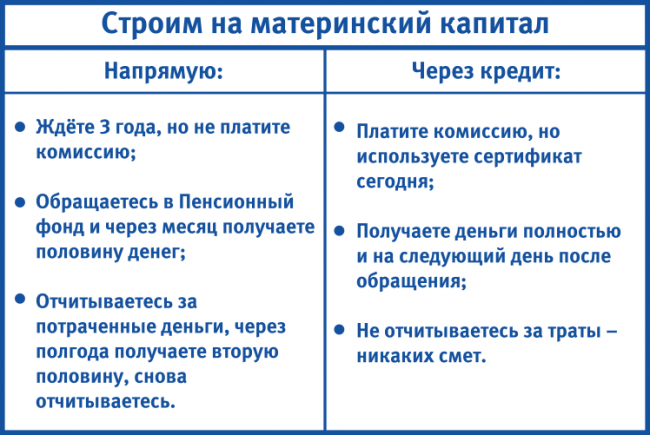

Как потратить материнский капитал на строительство дома в 2021 году: советы юриста

Материнский капитал — серьезное финансовое подспорье молодым семьям от государства. Выплачивают его при рождении ребенка, и сумма зависит от количества детей в семье. Выплату можно получить лишь один раз. Если вы уже оформляли сертификат при рождении первого ребенка и использовали средства, получить деньги снова после рождения второго малыша, вы не сможете.

Использовать материнский капитал в 2021 году можно на строительство дома. Применение средств в этом случае соответствует задачам государственной программы маткапитала, направленной на улучшение жилищных условий семей с детьми. Как сделать это правильно, какие документы подготовить и куда обращаться, рассказывает юрист, медиатор по семейным спорам Юрий Капштык.

Можно ли использовать материнский капитал на строительство дома

«Материнский капитал можно использовать на строительство при соблюдении нескольких условий, — уточняет Юрий Капштык. — Во-первых, участок, на котором предполагается построить дом, должен быть в собственности семьи. Во-вторых, строительство должно осуществляться на основании проекта и разрешения, выданного местной администрацией. Если семья подготовила эти документы, будущий дом признан безопасным для проживания, преград к выделению денег Пенсионным фондом нет».

В 2021 году условия направления средств на строительство дома смягчились. Раньше строиться можно было только на землях населенных пунктов и ИЖС. С нынешнего года разрешается постройка на садовом и дачном участках, но только в том случае, если предполагается использовать дом для круглогодичного проживания семьи, а в дачной недвижимости возможна регистрация.

«Процедура следующая, — продолжает Юрий Капштык. — Семья подает заявление в местную администрацию на постройку дома, предоставляет проект, после этого выдается разрешение на строительство. Когда дом будет построен, его нужно ввести в эксплуатацию и поставить на учет с указанием долевой собственности всех членов семьи».

Для выполнения работ юрист советует заключать договор подряда с компанией, которая будет строить и закупать стройматериалы. При наличии такого договора вопросов у Пенсионного фонда не возникает.

Список документов

Оформлять сертификат с этого года не нужно. Сотрудники Пенсионного фонда делают это и без обращения родителей, после поступления к ним сведений из местных загсов при регистрации малышей. А вот для получения денег на прием в Пенсионный фонд сходить придется. С собой нужно взять:

Обратите внимание, что все документы должны быть оформлены на заявителя, то есть на маму, которая запрашивает деньги материнского капитала. К документам стоит приложить нотариально заверенное обязательство о том, что после завершения строительства собственниками нового дома станут и дети. Документы будут рассматривать 10 дней, а деньги, положенные семье, перечислят на счет подрядной организации. Но не всю сумму сразу.

При первом перечислении придет только половина денег. Вторую часть можно будет запросить лишь через полгода, и в том случае, если средства были использованы по назначению. Строительство нужно подтвердить: капитальные работы, включая заливку фундамента, возведение стен и монтаж кровли, — должны быть окончены. Это подтверждается актом из местной администрации. Предоставив в Пенсионный фонд этот документ, можно получить вторую часть средств маткапитала.

Материнский капитал на строительство дома своими силами

Пенсионный фонд разрешает использовать средства и без привлечения застройщика. В этом случае также понадобятся проект и разрешение от местной администрации на строительство или реконструкцию дома, а также документ о праве собственности на землю.

В этом случае деньги будут перечислены на банковский счет мамы, который она укажет в заявлении. Процедура получения денег та же: сначала половина средств, а только через полгода — вторая часть, при условии, что основные работы уже проведены. Но в этом случае есть определенные риски, считает Юрий Капштык.

«Стройматериалы можно закупать и самостоятельно, но это не рекомендуется, — уточняет юрист, — так как отчитываться, куда использованы материалы, будет сложно».

Если договора подряда со строительной организацией нет, дотошно собирайте все чеки. В случае проверки и возникновении к вам вопросов их придется предъявлять для подтверждения целевого использования денег.