Меняем «однушку» на «двушку» с сохранением ежемесячного платежа по ипотеке

Похоже, что весна принесла с собой ветер перемен — люди заговорили о смене жилья. Дело не только в процентных ставках и боязни роста цен, но и в необходимости — семье из 4-х человек тесно жить в однушке. Одни смело продают имеющуюся квартиру, берут новую ипотеку и радуются, что у них стало больше места. Другие — боятся, что вырастет ежемесячный платёж и жить станет тяжелее. Давайте подойдём к вопросу с практической точки зрения и на конкретном примере посчитаем, какие риски таит в себе смена жилья. Может, окажется, что рисков и вовсе нет.

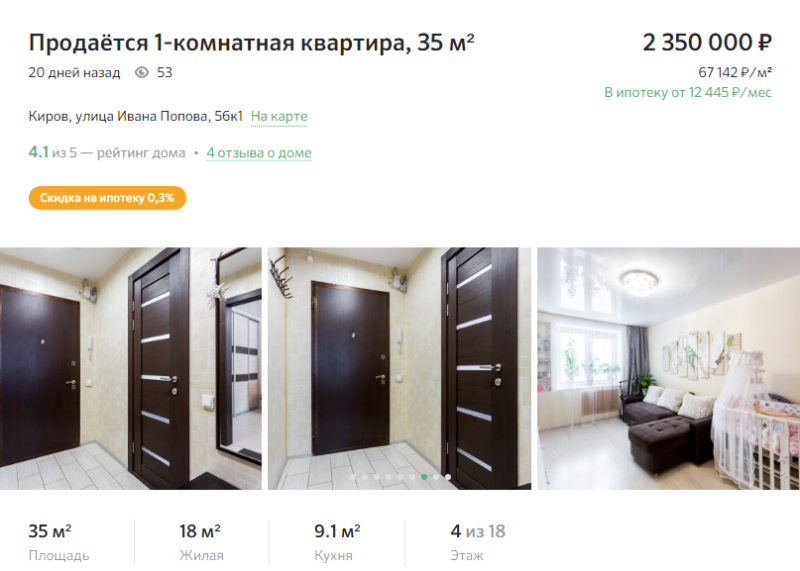

Для примера возьмём однокомнатную квартиру 35 кв. м. стоимостью 2 350 000 рублей.

Предположим, что квартира была куплена 3 года назад — в 2018 году. Средняя ипотечная ставка на тот момент была 10,5% годовых (по данным индекса «Выберу.ру»).

Цены на недвижимость 3 года назад тоже были иными. Подобная квартира стоила примерно 1 800 000 рублей (по данным портала «Мир квартир», цены на однокомнатные квартиры в Кирове за последний год выросли на 8%).

Ежемесячный платёж — 15 918 рублей. Переплата — 1 429 503 рубля.

Спустя три года долг по кредиту составлят 1 300 000 рублей, если не было досрочного погашения. Получается, что семья, продавая квартиру, получит примерно 1 000 000 рублей, которые пойдут на первый взнос на новое жильё. Остальное придётся пустить на закрытие текущей ипотеки, чтобы снять обременение.

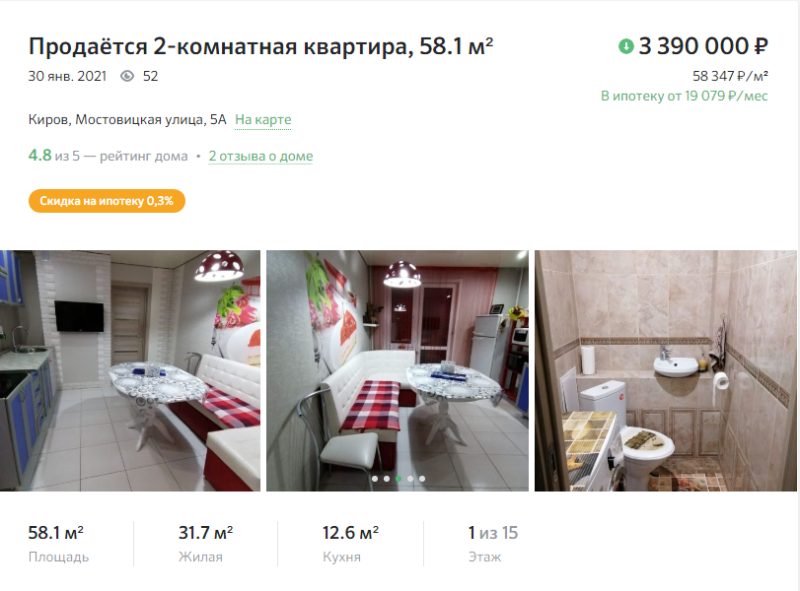

На замену мы выбрали двухкомнатную квартиру 58 кв. м. в этом же районе.

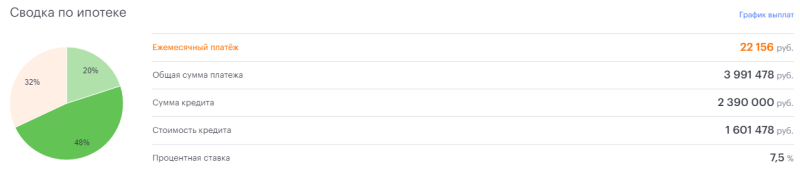

Ежемесячный платёж — 22 156 рублей. Переплата — 1 601 478 рублей. Если увеличить срок до 20 лет, то ежемесячный платёж станет 19 254 рубля, а переплата — 2 236 752 рубля.

При сохранении срока ежемесячный платёж станет больше примерно на 6 000 рублей. При увеличении срока до 20 лет ежемесячный платёж поднимется примерно на 3 000 рублей.

Много это или мало зависит от доходов и расходов семьи.

Часто причина расширения — рождение детей. Это значит, что семья получает материнский капитал. За одного — 483 882 рубля. За второго — ещё 150 000 рублей. Итого — 639 432 рубля.

Предположим, что в семье только один ребёнок (родился в 2020 году, поэтому право на маткапитал есть). Приплюсуем сумму сертификата к первому взносу.

Ежемесячный платёж стал 17 670 рублей, что незначительно выше предыдущего, за однокомнатную квартиру. Если увеличить срок ипотеки до 20 лет, то ежемесячный платёж станет 15 356 рублей.

Итак, падение процентных ставок по ипотеке облегчило семьям смену жилья с маленького на большое, но при прочих равных ежемесячный платёж ощутимо вырастет.

Впрочем, возможны варианты. Можно найти недорогую двухкомнатную квартиру, например, в другом районе или в доме старой постройки. Можно вложить материнский капитал или накопления (если они есть).

Обмен ипотечной квартиры на другую

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Естественно, за этот период в жизни заемщика могут наступить перемены, требующие переезда или расширения жилой площади.

Отсюда и возникает вопрос: «Как поменять квартиру в ипотеке на другую?»

Возможна ли процедура?

Многие заемщики уверены, что наличие обременения не позволит им продать или обменять квартиру. На самом деле это не совсем так.

Просто на период кредитования такая жилплощадь считается временной собственностью банка, поэтому любые предпринимаемые действия должны быть согласованы с кредитным менеджером (ст. 37 ФЗ № 102 «Об ипотеке»).

Попытка провести операцию без разрешения кредитора является грубым нарушением ипотечного договора. В результате банк может потребовать досрочного погашения задолженности.

Особенности обмена ипотечного жилья

Решившись на процедуру, обязательно учтите несколько важных нюансов:

Как получить разрешение банка?

Обмен ипотечной квартиры на другую возможен лишь при выполнении следующих условий:

Во время принятия решения финансовая организация учитывает еще 2 момента – ликвидность покупаемой жилплощади (обязана быть высокой) и стоимость новой недвижимости (меньше или равна заложенной).

Доступные варианты

Обменять ипотечное жилье можно несколькими способами. Рассмотрим каждый из них.

Способ 1. Продажа одной квартиры и покупка другой

Речь идет о заключении двойного договора «купли-продажи». Для проведения данной операции заемщику необходимо выполнить несколько шагов:

Многие покупатели не желают связываться с ипотечной недвижимостью. В этом случае они могут быть абсолютно спокойны, так как покупают жилье, с которого уже снято обременение.

Также следует отметить, что подписание двойного договора «купли-продажи» прекрасно подходит для обмена ипотечной квартиры на более дешевое жилье, ведь ни один банк не согласится сознательно уменьшать ликвидность залогового имущества.

Способ 2. Замена залогового имущества

Обмен ипотечной квартиры с заменой залогового имущества можно провести только при условии равнозначной стоимости обоих объектов (данный факт устанавливается кредитором).

Процедура проходит в следующем порядке:

Подобные сделки имеют ряд сложностей, ведь не каждый согласится купить квартиру, находящуюся в залоге финансовой организации.

Способ 3. С привлечением краткосрочного потребительского кредита

Еще один популярный способ, включающий в себя несколько этапов:

Еще один популярный способ, включающий в себя несколько этапов:

При оформлении потребительского займа на значительную сумму банк может настоять на участии одного или сразу нескольких поручителей.

Главным преимуществом этого способа является сравнительно легкий поиск покупателя, ведь на момент подписания договора «купли-продажи» квартира не будет находиться в залоге у банка.

Однако не обошлось и без ряда недостатков. К ним относятся:

Способ 4. Обмен по переуступке

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Переуступка фиксируется отдельным договором, после подписания которого статус заемщика переходит от продавца к покупателю. Что касается права собственности, новый владелец получит его только после того, как факт перехода будет зафиксирован в Росреестре. До этого момента стороны могут отказаться от переуступки, подав в банк соответствующее заявление.

К главным преимуществам такого обмена относятся юридическая чистота сделки и уменьшенная сумма задолженности, позволяющая новому заемщику быстро выпалить остатки кредита и получить хорошую кредитную историю.

Личность гражданина, на которого переоформляется ипотека, подлежит тщательной проверке. Если он не отвечает основным требованиям кредитора, в обмене по переуступке может быть отказано.

Правда, в некоторых случаях у банка просто нет выбора, поэтому он вынужден согласиться на любую кандидатуру (например, если старого заемщика признают неплатежеспособным).

Ценовая разница

Еще один важный нюанс – это разница в цене. Здесь у заемщика есть 3 различных варианта. Рассмотрим каждый из них.

Обмен на жилье с идентичной стоимостью

Эквивалентный обмен жилплощадью считается самым легким и для заемщика, и для финансовой организации. При этом площадь и состояние жилья не имеют никакого значения.

Оно может иметь меньшую площадь, но быть более качественным, или же наоборот. Цена уравнивается в обоих случаях.

Обмен на жилье дороже

В этом случай у банка еще больший интерес, поскольку новый залог будет обладать более высокой рыночной стоимостью. Если разница в цене составит более 20%, кредитор наверняка даст свое согласие на проведение обмена с доплатой.

Пункт о выплате определенной суммы обязательно прописывается в договоре мены. Разницу в стоимости можно компенсировать не только деньгами, но и другим ценным имуществом (земельным участком, гаражом и т. д.).

Обмен на жилье дешевле

Данный способ считается наиболее трудоемким, ведь банк не заинтересован в получении менее дорогостоящего залога.

На согласие кредитора можно рассчитывать только в одном случае – если ипотека будет погашена на 2/3. Во всех остальных случаях заемщику придется либо ждать, либо искать средства для внесения досрочной выплаты.

Обмен дома на квартиру

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Отсюда и возникает вопрос: «Как обменять дом в ипотеке на квартиру и можно ли это сделать?». Данная процедура проходит на тех же условиях, что и обмен одной квартиры на другую.

При этом нужно учесть несколько важных отличий:

Какие документы необходимы для обмена?

Согласно российскому законодательству, действующему в 2021 году, для проведения процедуры обмена заемщику необходимо собрать следующий пакет документов:

Как обменять жилье, купленное по военной ипотеке?

В силу того, что на недвижимости, купленной по военной ипотеке, лежит двойное обременение (банковское и Росвоенипотеки), выполнять с ней какие-либо действия будет сложнее всего.

Самым простым вариантом является полное погашение задолженности. Закрыв ипотеку, бывший заемщик становится единственным владельцем квартиры и может поступать с ней по своему усмотрению.

При отсутствии личных денежных средств необходимо найти покупателя, готового выплатить остаток суммы по кредиту, и договориться с ним об обмене одного объекта недвижимости на другой.

Помимо этого заемщик может написать заявление о переводе на другое место службы (как правило, в другой город). Однако в этом случае пункт о переезде и обмене ипотечного жилья должен быть прописан в соглашении.

Обмен ипотечного жилья предполагает массу нюансов, в которых обычному человеку крайне трудно разобраться. Чтобы избежать проблем, заблаговременно указывайте в кредитном договоре все условия обмена.

Инструкция: как продать «ипотечную» квартиру и купить новую

Люди часто берут ипотечный кредит на долгие годы — за это время может измениться многое: рождаются дети, семья хочет расширить жилплощадь, переехать в другой район или город, меняются финансовые возможности. Рассказываем, как продать квартиру, которая находится в залоге у банка по ипотечному кредиту, и тут же купить новую.

Бытует мнение, что квартира, купленная в ипотеку, принадлежит банку и до погашения кредита её нельзя продать. На самом деле это не так. Квартира находится в залоге у банка, а право собственности принадлежит покупателю. Каких-либо ограничений на пользование залоговой недвижимостью, как правило, нет.

«В первую очередь квартира должна использоваться по прямому назначению. Также залогодатель ( ипотечный заёмщик — прим. Сравни.ру) не должен допускать ухудшения имущества и уменьшения его стоимости сверх того, что вызывается нормальным износом», — отмечает руководитель центра клиентских и партнёрских продаж «Росбанк Дом» Светлана Ременюк. Директор Ипотечного бизнеса Банка ДОМ.РФ Игорь Ларин напоминает, что в соответствии с законодательством об ипотеке, продажа, сдача или прописка лицами, не являющимися залогодателями или родственниками залогодателя квартиры, осуществляется с согласия банка.

Получается, «ипотечную» квартиру продать можно. Разберёмся, как это сделать.

Шаг 1. Сообщить в банк

Если вы решили продать свою квартиру, следует сообщить об этом в банк и получить согласие.

Так, в ВТБ заёмщику нужно подать соответствующее заявление и приложить копии паспортов заёмщика и покупателя, правоподтверждающего документа ( например, договора купли-продажи — прим. Сравни.ру) и договора о покупке заёмщиком объекта недвижимости. «Банк даёт возможность продать залоговый объект, если в результате сделки ипотечный кредит будет полностью погашен. Ипотека должна быть погашена перед регистрацией договора купли-продажи», — отмечает пресс-служба ВТБ.

« Росбанк Дом» также не накладывает запрета на продажу. «Однако из-за наличия обременения продавец (заёмщик банка) не может продать квартиру до погашения кредита или получения согласия банка», — замечает Светлана Ременюк. При этом кредитная организация может настоять на погашении кредита до сделки. Эксперт рекомендует обращаться в банк для уточнения возможности продажи, условий выхода на сделку и погашения кредита. В Росбанке, например, есть подразделение, которое рассматривает подобные обращения, подробно информирует клиентов о всех деталях.

Шаг 2. Подать заявку на новый ипотечный кредит

Прежде чем начинать искать покупателя для своей квартиры, подайте заявку на новый кредит. Вы сразу поймёте, на какую стоимость жилья сможете рассчитывать.

Тут есть один нюанс: банк будет учитывать и платёж по текущему ипотечному кредиту. Поэтому лучше подавать заявку в ту же кредитную организацию, где у вас сейчас ипотека. Она может учесть, что действующий кредит будет погашен до выдачи нового. У банков разные требования, но в среднем платежи по всем кредитам не должны превышать примерно 50% от общего семейного дохода. Также обратите внимание на свой зарплатный банк — часто у них есть специальные условия для клиентов.

Срок действия одобренной заявки в банках тоже разный и составляет в среднем три месяца. Этого времени достаточно, чтобы найти покупателя для своей квартиры и новое жильё.

Кредитная нагрузка — соотношение платежей по кредитам и доходов — влияет на кредитный рейтинг. А чем выше рейтинг, тем больше вероятность, что банки будут одобрять кредиты на крупные суммы под низкие ставки.

Бесплатно проверить свой кредитный рейтинг можно на Сравни.ру — с помощью сервиса «Кредитный рейтинг». Там же можно подписаться на историю изменений рейтинга с ежемесячными отчётами, которые приходят на электронную почту, — так вы сможете не пропустить момент, когда рейтинг станет лучше, и вовремя подать заявку на ипотеку.

Шаг 3. Обратиться к риелтору

Поскольку одновременно придётся и продавать, и покупать, нужен грамотный риелтор или агентство, которое возьмёт на себя все организационные моменты, подготовку и проверку документов.

Риелтор может показывать вашу квартиру потенциальным покупателям даже в ваше отсутствие, а также ездить на предварительные просмотры квартир и оценивать, соответствует ли жильё вашим требованиям. Это сэкономит ваше время и силы и избавит от личных переговоров с участниками сделки. Риелтору придётся заплатить комиссию — расценки зависят от конкретного специалиста, это может быть процент от суммы сделки или фиксированная сумма.

Шаг 4. Подготовить документы

При продаже квартиры понадобятся:

паспорта всех собственников;

выписка из ЕГРН (можно заказать на портале Госуслуг );

справка об отсутствии задолженности по ипотечному кредиту (из банка);

справка о том, что вы не состоите на учёте у психиатра и нарколога (необязательна, но многие покупатели спрашивают её для уверенности в дееспособности продавца).

Позаботьтесь о бумагах заранее, но учитывайте сроки действия подобных справок — в основном месяц.

Собрать документы не составит большого труда. Управляющий партнёр правового агентства недвижимости «ЮОНИ» Кирилл Поплавский отмечает, что сейчас подготовка документов не занимает много времени. «Если мы говорим о Москве, благодаря цифровизации все документы делаются за одно посещение МФЦ (выписка из домовой книги, выписка из ЕГРН) и банка (справка об отсутствии задолженности по кредиту)», — отмечает эксперт. Также следует подготовить документы по предыдущей сделке, когда вы сами покупали эту квартиру: договор купли-продажи/участия в долевом строительстве, акт приёма-передачи.

Шаг 5. Продать свою квартиру

После того как все документы будут готовы и банк одобрит покупку новой квартиры в ипотеку, можно выходить на сделки.

В целом процесс продажи залоговой квартиры уже стандартный, отмечает пресс-служба ВТБ. Покупатель может получить ипотечный кредит на покупку или приобрести объект за наличные средства. «Проблема в том, что обычно на рынке используется схема, когда покупатель вынужден брать ипотеку в том же банке, где ипотека продавца, хотя предпочел бы более выгодные условия другого банка», — подчёркивают в ВТБ.

Обращает на это внимание и Кирилл Поплавский. Ипотека берётся на длительный срок, и за это время семья по разным причинам может захотеть продать квартиру до погашения кредита. Он рекомендует при покупке квартиры при равных условиях брать ипотеку в топовых банках. «Тогда вероятность найти покупателя, который будет брать ипотеку в том же банке, где открыт ваш кредит, возрастает», — считает эксперт.

Пресс-служба ВТБ также отмечает риски, обусловленные тем, что кредит должен быть погашен до заключения договора купли-продажи: продавец может взять кредит наличными, чтобы «закрыть» ипотеку, но если покупатель передумал приобретать его квартиру, то вынужден выплачивать кредит на иных условиях (кредит наличными выдаётся на меньший срок по сравнению с ипотечным, поэтому сумма платежа может быть выше). «Рискует и покупатель, если решает передать денежные средства за квартиру продавцу до заключения договора купли-продажи: продавцу ничего не мешает отказаться от сделки и не возвращать средства», — подчёркивают в банке.

Шаг 6. Купить новую квартиру

Здесь уже вы выступаете покупателем, и в ваших интересах проверить все документы по квартире, в чём вам должен помочь риелтор. Банк со своей стороны также проверяет чистоту сделки.

После подписания договора купли-продажи и ипотечного договора документы направляются в Росреестр на регистрацию обременения и права собственности.

Если планируете использовать для первоначального взноса деньги, оставшиеся от погашения действующего кредита при продаже своей квартиры, учтите важный нюанс. Их вы сможете забрать из банка только после регистрации права собственности в Росреестре: деньги будут храниться в банковской ячейке или на счёте. Раньше на это уходил месяц. Сейчас, по информации на сайте ведомства, государственная регистрация прав в разных случаях проводится от 5 до 12 рабочих дней.

Шаг 7 (заключительный). Переехать 🎉

Сроки переезда после сделки обычно зависят от сроков регистрации права собственности. Как правило, только после этого подписывается акт приёма-передачи квартиры, продавец её освобождает и передаёт покупателю ключи.

Но всё индивидуально и зависит от обстоятельств и лояльности участников обеих сделок. Если удастся договориться, то новоселье можно будет справить до окончания срока регистрации прав собственности в Росреестре.

В 2013 году мы с мужем купили в ипотеку однокомнатную квартиру в подмосковном Щёлково. Квартира была с хорошим свежим ремонтом, мы прожили в ней четыре года, а ипотеку оформляли на 15 лет.

Летом 2017 года коллега занималась продажей своих двух квартир и очень хорошо отзывалась о своем риелторе. Я решила проконсультироваться с ним по ценам на двухкомнатные квартиры поближе к Москве и возможности продажи ипотечного жилья. Каких-либо конкретных планов по переезду ещё не было. Но когда я озвучила риелтору наши пожелания по цене и локациям, он нам сказал: «А зачем вам менять Подмосковье на Подмосковье? Я вам в Москве квартиру найду!» Мы заразились его оптимизмом и решили действовать.

Это был август, а в конце октября мы уже переехали в новую квартиру. Каких-то особых программ в банках для подобных сделок тогда не было (или нам о них не было известно). Ипотека была в банке, через который мы с мужем получали зарплату. Сообщили в банк о планах продать квартиру и досрочно закрыть ипотечный кредит и сразу подали новую заявку. Кстати, какого-то официального согласия или разрешения на продажу квартиры нам не выдавали. После того как получили одобрение на новый ипотечный кредит, стали искать покупателя и присматривать себе квартиру. На удивление, покупатель нашёлся быстро. Мужчина покупал жильё за наличные, что упрощало нам сделку.

Новую квартиру мы присмотрели не сразу, объездили вариантов 15 точно. Остановились на двухкомнатной квартире со свежим ремонтом в Чертаново. Наш риелтор получил аванс от покупателя, а мы, в свою очередь, заплатили аванс нашему продавцу. Сначала мы заключили договор купли-продажи нашей квартиры и закрыли ипотечный кредит по ней. По сути, покупатель погасил остаток нашего ипотечного кредита, а оставшиеся деньги банк положил в ячейку до окончания регистрации прав собственности в Росреестре. Сроки снятия обременения и выдачи закладной в нашем банке составляли до 30 дней, но нам повезло — закладную нам отдали через три дня.

Сразу после этого мы отдали документы на регистрацию в Росреестр, которая длилась около месяца. В это же время снова пришли в банк на сделку — по покупке новой квартиры. Здесь всё было стандартно: мы внесли первоначальный взнос и оформили ипотечный договор с банком. Обстоятельства торопили нашего покупателя с переездом — он не был готов месяц ждать ответа из Росреестра. Риелтор договорился с нашим продавцом, что он освободит квартиру не через месяц, когда пройдёт регистрация, а на следующий день после сделки. По факту, мы в течение одной недели продали свою квартиру, купили новую и переехали в неё.

Оглядываясь назад, удивляюсь, как мы могли решиться на такую авантюру! Сейчас мы рефинансировали ипотечный кредит в другом банке под меньший процент и снизили ежемесячный платеж на 15 000 ₽. Опираясь на свой опыт, могу точно сказать, что ипотека — это не кабала на всю жизнь, а гибкий финансовый инструмент, который помогает решить свой жилищный вопрос, не откладывая его в долгий ящик.

Продать ипотечную квартиру и сразу купить новую в ипотеку возможно. Банки идут навстречу своим клиентам и проводят такие сделки. Они, как правило, проходят оперативно. Если новый объект уже подобран, то вся процедура может занять одну неделю. «Обычно клиенты улучшают свои жилищные условия именно таким образом, приобретая новые объекты дороже предыдущих», — отмечает Светлана Ременюк.

Изучить ставки по ипотеке

Сейчас у банков появляются отдельные ипотечные программы специально для подобных случаев. Например, в Банке ВТБ и в Банке ДОМ.РФ есть программы на покупку жилья в залоге у другого банка на вторичном рынке недвижимости. Схема в ВТБ предполагает одновременное предоставление средств — продавцу для закрытия кредита в другом банке и покупателю на квартиру с обременением. «При данной механике нейтрализуются критические риски для продавца и покупателя», — комментирует пресс-служба кредитной организации. Уже в ближайшее время ВТБ планирует запустить эту возможность и для новостроек.

В Банке ДОМ.РФ программа распространяется на квартиры и апартаменты на вторичном рынке недвижимости. До подписания кредитной документации по сделке заёмщику и продавцу необходимо предоставить нотариальные доверенности на сотрудника банка, чтобы он мог заняться снятием обременения банка-залогодержателя, получить погашенную закладную, а также полностью досрочно погасить задолженность продавца перед банком-залогодержателем. Как отмечает Игорь Ларин, выдача кредитных средств происходит до регистрации залога в пользу банка, при этом кредит направляется на погашение ипотечного кредита продавца. «Стоимость объекта недвижимости по договору купли-продажи между продавцом и заёмщиком должна превышать или быть равной остатку долга продавца», — комментирует эксперт.

По мере роста ипотечного рынка логично предположить рост количества ипотечных квартир, выставленных на продажу, отмечает ВТБ. «Люди воспринимают ипотеку как удобный инструмент приобретения недвижимости, а не пожизненное обременение, и хотят иметь возможность гибко проводить сделки купли-продажи с ипотечными квартирами, если это необходимо», — комментирует пресс-служба банка. По оценкам Кирилла Поплавского, «ипотечное» жильё в Москве продаётся в среднем на 10% дешевле квартир без обременения. Поэтому если планируете покупать новое жильё, можно обратить внимание на такие квартиры. Правильно подготовившись к сделке и предусмотрев все нюансы, вы сможете купить подходящую квартиру по более низкой цене.