Можно ли кредитную карту перевести в обычный кредит?

По сравнению с другими видами кредитов, процентные ставки по картам обычно намного выше. А плата за ежегодное обслуживание пластика и дополнительные комиссии за снятие денег в итоге могут «вылиться» в солидную сумму. Это главная причина, по которой многие владельцы кредитных карт пытаются перевести их в обычные потребительские кредиты. Рассмотрим, насколько эта процедура целесообразна.

Имеет ли экономическую выгоду процедура перевода?

Первое, что нужно сравнить при переводе – процентные ставки. Если разница существенная, конечно, надо переходить на новый вид кредита. Кроме того, следует обратить внимание на стоимость ежемесячного обслуживания. Как правило, по стандартным потребительским кредитам эта плата отсутствует, однако бывают исключения (будьте внимательны – тщательно изучите условия нового кредита).

Второе, что необходимо учитывать – доступность денежных средств на счету. При наличии пластиковой карты, деньгами можно воспользоваться в любое время – доступ открыт круглосуточно. Для подтверждения своей платежеспособности достаточно просто ежемесячно вносить определенную сумму, и доступ к заемным средствам снова откроется (за исключением суммы процентов).

А при переводе долга в обычный кредит, доступа к наличным уже не будет. Долг придется выплачивать аннуитетными платежами (равными ежемесячными взносами), и в отличие от карты, использовать эти деньги повторно нельзя.

Третий важный момент – плата за обслуживание. При оформлении кредитной карты в эту сумму включают различные сервисы:

Дополнительная плата взымается также в случае, когда требуется перевыпуск пластика. Подобные затраты (за исключением страхования) отсутствуют при оформлении обычного кредита.

Если после сравнения перечисленных факторов вы все взвесили, и вас все устраивает – смело переходите на стандартный потребительский кредит. Процесс перехода называется рефинансированием – меняется вид обязательств по кредиту.

Как осуществляется переход с карты на обычный кредит

Процедура заключается в оформлении нового договора, который подписывает клиент. Фактически, это другой кредит под более выгодный, меньший процент. Сумма нового займа должна быть такой, чтобы ее хватило на погашение предыдущего долга по карте, вместе с начисленными там процентами. Экономически целесообразно это лишь тогда, когда процент по новому кредиту гораздо меньше, нежели был по карте.

Банки соглашаются на данный (не выгодный для них) вариант только из-за высокой конкуренции. Ведь получив отказ, клиент пойдет искать решение в другую финансовую организацию. Удерживая таким образом своего должника, ежемесячные проценты по кредиту, пусть и меньшие, будет получать этот же банк, а не его конкуренты.

Переоформление кредитной карты в потребительский займ в Сбербанке

Гражданин может оформить кредит в Сбербанке с целью погашения предыдущих долгов даже в онлайн-режиме. Процентные ставки составляют от 12,9%. Договор оформляется на различный срок, в зависимости от суммы займа: от 90 дней до 5 лет. Допустимая сумма – до 3 млн.рублей. Однако на рефинансирование банк согласится только при условии, что за последний календарный год клиент не имел просрочек по старому кредиту.

Закрытие карты

После получения нового займа (особенно если он оформлен в другом банке), необходимо завершить предыдущий договор по пластиковой карте. Иначе проценты на нее будут продолжать начисляться, и владельцу придется платить за неиспользуемые опции – через пару месяцев накопится новая сумма долга, которую нужно будет выплатить. Поэтому кредитку после погашения задолженности лучше заблокировать. Для этого следует подать в банк письменное заявление с просьбой о закрытии карты, а также заявление на отключение сопутствующих услуг, если они были подключены.

Некоторые виды карт автоматически закрываются после погашения задолженности. Однако это происходит не сразу – обычно в течение 45 дней. Чтобы перестраховаться, после истечения этого периода, нужно повторно обратиться в банк и потребовать справку, подтверждающую, что ваш карточный счет и кредитный счет закрыты.

Получить деньги

Как получить кредитные деньги?

Мы переведем деньги на вашу дебетовую карту Тинькофф в течение дня после активации кредита. Деньги можно снять с карты в любом банкомате или оставить их на карте, чтобы везде ею расплачиваться и получать дополнительную выгоду.

Платить в магазинах. За траты по карте Tinkoff Black кэшбэк приходит в рублях. За обычные покупки начисляем 1% от суммы чека. Еще каждый месяц мы предлагаем держателям Tinkoff Black выбрать категории повышенного кэшбэка из шести предложенных, например: «Супермаркеты», «Одежда», «Фастфуд», «Транспорт», «Аптеки», «Красота», «Дом и ремонт» и другие. Вы выбираете любые три и весь месяц возвращаете за такие покупки от 2 до 15% в рублях. Лимит для кэшбэка по обычным покупкам и в категориях повышенного кэшбэка — 3000 ₽ в месяц, упереться в него трудно.

Платить в интернете. С кредитом наличными можно делать покупки и в онлайн-магазинах. За такие траты вам также вернется 1% от суммы чека.

Еще вы сможете оплачивать штрафы ГИБДД, услуги ЖКХ, мобильную связь и интернет прямо в приложении Тинькофф или на сайте tinkoff.ru, но кэшбэка за эти траты не будет.

Покупать по спецпредложениям от партнеров Тинькофф. В супермаркетах, кафе и ресторанах, в магазинах косметики и электроники, в сервисах такси и каршеринга и во многих других местах. Наши партнеры предлагают кэшбэк до 30% в рублях за покупки по карте Tinkoff Black.

Можно ли изменить сумму кредита наличными уже после его одобрения?

Если вы уже активировали кредит наличными, уменьшить его сумму не получится. Но в этом случае лишние деньги можно вернуть, погасив часть кредита досрочно. Тогда банк будет начислять проценты только на оставшуюся сумму задолженности.

Если вы отправили заявку на кредит, но потом поняли, что вам нужно меньше денег, можно попросить изменить сумму кредита, когда вам позвонит сотрудник банка, чтобы согласовать все его условия.

Получить на карту деньги свыше той суммы, что была вам одобрена для кредита наличными, не получится. Но если в процессе использования кредитных средств вы поняли, что вам нужны еще деньги, вы можете попробовать оставить заявку на кредит под залог или на кредитную карту Тинькофф.

Где можно снять деньги без комиссии?

В банкоматах Тинькофф можно бесплатно снять любую сумму — в том числе сразу всю сумму кредита наличными.

В других банкоматах можно снять любую сумму начиная с 3000 ₽. Если снять меньше 3000 ₽, комиссия составит 90 ₽.

Можно ли перевести кредитные деньги на другую карту?

Да, вы сможете свободно перевести деньги с карты на карту или на любые другие счета.

Внутри Тинькофф — на другие карты и счета. Перевод зачисляется мгновенно и без комиссии.

На карты других банков — через сервис переводов в мобильном приложении Тинькофф или в личном кабинете на сайте tinkoff.ru. В этом случае применяется стандартный тариф для таких операций: за один расчетный период без комиссии можно перевести до 20 000 ₽, если переводить больше, с вас спишут 1,5% от превышения, но не меньше 30 ₽.

Межбанковским переводом — без комиссии и ограничений суммы с нашей стороны. Для перевода вам понадобятся реквизиты счета в другом банке. Такой перевод может занять до нескольких дней, потому что делается только в рабочее время в будни.

Получите кредит наличными не выходя из дома

Решение в тот же день, нужен только паспорт

Кредитная карта

Как оформить кредитку и правильно ей пользоваться

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Как оформить кредитную карту?

Банк может одобрить выпуск кредитной карты без запроса со стороны клиента. Например, позвонить или прислать смс с суммой кредита. Вы можете согласиться оформить карту или отказать банку. Если вы согласитесь, будьте готовы предоставить банку все необходимые документы.

Можно ли получить кредитную карту с доставкой на дом?

Часто кредитную карту можно доставить на дом. Такой способ предлагают онлайн-банки. Это удобно: не нужно тратить время на дорогу в банк и стоять в очереди. Вы заполняете заявку на сайте и, если нужно, высылаете фото или сканы документов. Банк выпустит именную кредитную карту и организует ее доставку к вам домой или на работу.

Например, для оформления кредитной карты «Тинькофф Платинум» заполните заявку на сайте и предоставьте свои паспортные данные — банк проверит вашу кредитную историю и сообщит о решении. Если кредит одобрен, курьер уточнит время доставки и привезет карту домой или на работу по предварительной договоренности.

Заполнение заявки на выпуск кредитной карты «Тинькофф Платинум»

Как гасить долг на кредитной карте?

Несмотря на то, что вещи, купленные по кредитной карте, сразу становятся вашими, деньги на кредитной карте не ваши. После того, как их потратили, их нужно вернуть.

Долг по кредитной карте можно погасить переводом с дебетовой карты или платежом в отделении банка. Также многие банки принимают платежи через терминалы оплаты и банкоматы. Комиссия за переводы и платежи зависит от условий банка или партнера. За внутренние переводы банки обычно не берут комиссию.

Чтобы не платить проценты за кредит, погашайте задолженность в беспроцентный период. Каждый месяц банк присылает вам выписку, в которой указаны сумма вашего долга и срок платежа. Погасите долг целиком до указанной даты, и банк не начислит проценты, а в кредитной истории у вас будет всё чисто.

Не путайте общую задолженность с минимальным платежом. Общая задолженность — это сколько всего вы должны банку. Минимальный платеж — это требования банка: эту сумму нужно обязательно внести до указанной даты как подтверждение вашей платежеспособности. Проценты по кредитной карте включены в минимальный платеж.

В чем разница между кредитом наличными и кредитной картой?

Многие банки предлагают не только кредитные карты, но и кредиты наличными. Принципиальная разница — в сроке и возможности снятия.

Кредит наличными сразу зачисляется на счет, и его можно полностью снять в банкомате. По кредитной карте можно платить только безналично, за снятие — штраф.

У кредита наличными есть четкий срок погашения. У кредитной карты принципиально нет срока до тех пор, пока вы вносите минимальный ежемесячный платеж.

Кредит наличными возвращается ежемесячными фиксированными платежами, которые будут прописаны в кредитном договоре. Размер ваших фактических трат не влияет на размер фиксированного платежа. У кредитной карты минимальный платеж зависит от того, сколько вы фактически потратили.

В фиксированных платежах по кредиту наличными сначала преобладают проценты банку. Поэтому чем раньше вы вернете кредит наличными, тем меньше заплатите банку. По кредитной карте, напротив, проценты на задолженность начисляются равномерно в зависимости от фактических трат.

Например, у вас ежемесячный платеж 10 тысяч рублей. В первый месяц из этих 10 тысяч 8 тысяч уходят банку в счет процентов, 2 тысячи — в счет кредита. Во второй месяц 7500 вы заплатите в счет процентов, а 2500 — в счет кредита. В третий — 7000 за проценты, 3000 за кредит. И так далее, пока вы не выплатите банку все проценты. И оставшееся время будете выплачивать деньги в счет оставшегося долга.

У кредитной карты есть подлинный беспроцентный период, когда деньги можно вернуть без переплат. У кредита наличными такого понятия нет, но в некоторых случаях по факту его тоже можно вернуть без переплат — изучайте кредитный договор.

И кредитную карту, и кредит наличными можно погасить досрочно.

Часто в банках к кредиту наличными навязывают страховку жизни или здоровья заемщика в процентах от полной суммы кредита. У кредитных карт бывает страхование в процентах от фактической задолженности. В обоих случаях от страховки можно отказаться.

Что мне выгоднее: кредит наличными или кредитная карта?

Обычно кредитную карту используют для путешествий и как подушку безопасности для повседневных трат. Кредитная карта — хороший способ занять в банке «до зарплаты». По кредитке удобно получать бонусы. Кредитку можно использовать в схеме «кредитное плечо + депозит», чтобы получать дополнительный доход.

Кредит наличными оформляют, чтобы расплачиваться наличными. Например, берут кредит на ремонт, снимают деньги в банкомате и расплачиваются наличными с мастерами.

На покупку дорогих вещей вроде квартиры или машины обычно берут целевые кредиты под залог этих вещей. Например, ипотечный кредит — это кредит под залог квартиры. Автокредит часто дают под залог машины. Ставки этих кредитов ниже, чем в кредитных картах и кредитах наличными.

Как правильно пользоваться кредитной картой

Что такое льготный период

Льготный период — это когда вы можете не платить проценты по кредитке. В каждом банке свой беспроцентный период. В Тинькофф-банке это 55 дней с первого дня расчетного периода.

Обычно банк устанавливает даты расчетного периода автоматически, а в последний день формирует выписку и в течение трех дней отправляет ее вам в письме или СМС.

В течение льготного периода после выписки нужно погасить задолженность, чтобы не платить проценты по кредитке. О дате окончания беспроцентного периода банк напомнит в выписке, в личном кабинете и мобильном приложении. Чтобы вы наверняка не забыли погасить долг вовремя.

Как закрыть кредитную карту

Закрыть кредитку можно в отделении банка или дистанционно. В каждом банке по-разному.

Чтобы закрыть кредитную карту в Тинькофф-банке, напишите в чате приложения, по электронной почте или позвоните в службу поддержки. Если на карте есть задолженность, сотрудник банка сообщит ее сумму с точностью до копеек. Погасите ее, прежде чем закрыть карту. Если у вас нет задолженности, банк закроет карту в течение 30 дней.

Можно ли закрыть кредит с помощью кредитной карты?

У меня есть кредит в одном банке. Брал его на год, за оставшиеся 4 месяца осталось выплатить 180 000 рублей. А еще у меня есть кредитная карта Тинькофф-банка как раз с лимитом 180 000 рублей. Стоит ли заплатить другому банку сразу весь остаток с кредитки, а потом постепенно гасить задолженность в вашем банке?

Юрий, учитывая, что у вас есть кредитная карта именно нашего банка, вопрос с оплатой долга можно решить следующим образом.

Услуга «Перевод баланса»

В Тинькофф-банке есть услуга «Перевод баланса». Она позволяет перевести деньги с кредитной карты Тинькофф-банка на счет кредита в другом банке для полного или частичного погашения долга. Услуга доступна как действующим заемщикам, так и новым клиентам банка.

Воспользоваться этой услугой можно только один раз в год.

У «Перевода баланса» есть ограничения по суммам. Максимальный перевод по реквизитам счёта с 30 ноября 2017 года — 300 000 рублей. Максимальный перевод по реквизитам карты — 150 000 рублей. Вы можете выполнить только один из этих переводов.

Чтобы воспользоваться услугой, обратитесь в банк любым удобным способом, можно просто написать в чате поддержки.

Если вы воспользуетесь «Переводом баланса», то комиссию за этот перевод с вас не возьмут. И в течение четырех календарных месяцев с даты перевода будут действовать льготные условия: 120 дней процент на эту операцию не формируется. В эти четыре месяца нужно будет вносить как минимум установленный банком платеж. Он полностью пойдет на оплату долга. В ваших интересах в течение 120 дней полностью оплатить переведенную банком сумму, чтобы в дальнейшем избежать переплаты за проценты.

Когда вы воспользуетесь услугой «перевод баланса», можно будет продолжать пользоваться кредитной картой. Важный момент: если вы захотите совершать покупки по остатку лимита на кредитной карте и воспользоваться беспроцентным периодом, нужно будет полностью погасить всю сумму долга по счету-выписке. Это поможет избежать процентов.

Помните, что проценты по кредитным картам высокие, стабильно выше потребительского кредита. Допустим, вы сделаете перевод баланса на льготных условиях, но не покроете весь долг. И тогда оставшуюся сумму долга вы переведете с кредитки в общем режиме. Тогда с вас возьмут комиссию и начнет действовать процентная ставка. Точную сумму я не могу назвать, потому что это зависит от вашего тарифа.

Сравните процентную ставку

Если услуга «Перевод баланса» вам не подойдет, не спешите просто так оплачивать долг кредитной картой. Сравните действующую процентную ставку по кредиту в другом банке и условия тарифного плана по кредитной карте Тинькофф-банка. Возможно, это будет невыгодно.

Кредитная карта предполагает, что клиент активно пользуется имеющимися на ней деньгами: тратит, возвращает в течение беспроцентного периода и снова тратит, не переплачивая проценты. Но это распространяется именно на покупки. Денежные переводы и снятия наличных по кредиткам обычно невыгодные.

Учитывая, что у вас хороший лимит по кредитной карте, лучшее, что вы можете с ней сделать, — расплачиваться ей за покупки и в течение льготного периода возвращать полную сумму потраченных средств. Так вы сможете:

Мы подробно рассказывали, как правильно пользоваться кредиткой и зарабатывать на ней, в статье «Как на самом деле пользоваться кредиткой».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как на самом деле пользоваться кредиткой

Шесть правил, о которых умалчивают банкиры

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Как пользоваться кредитной картой с выгодой

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

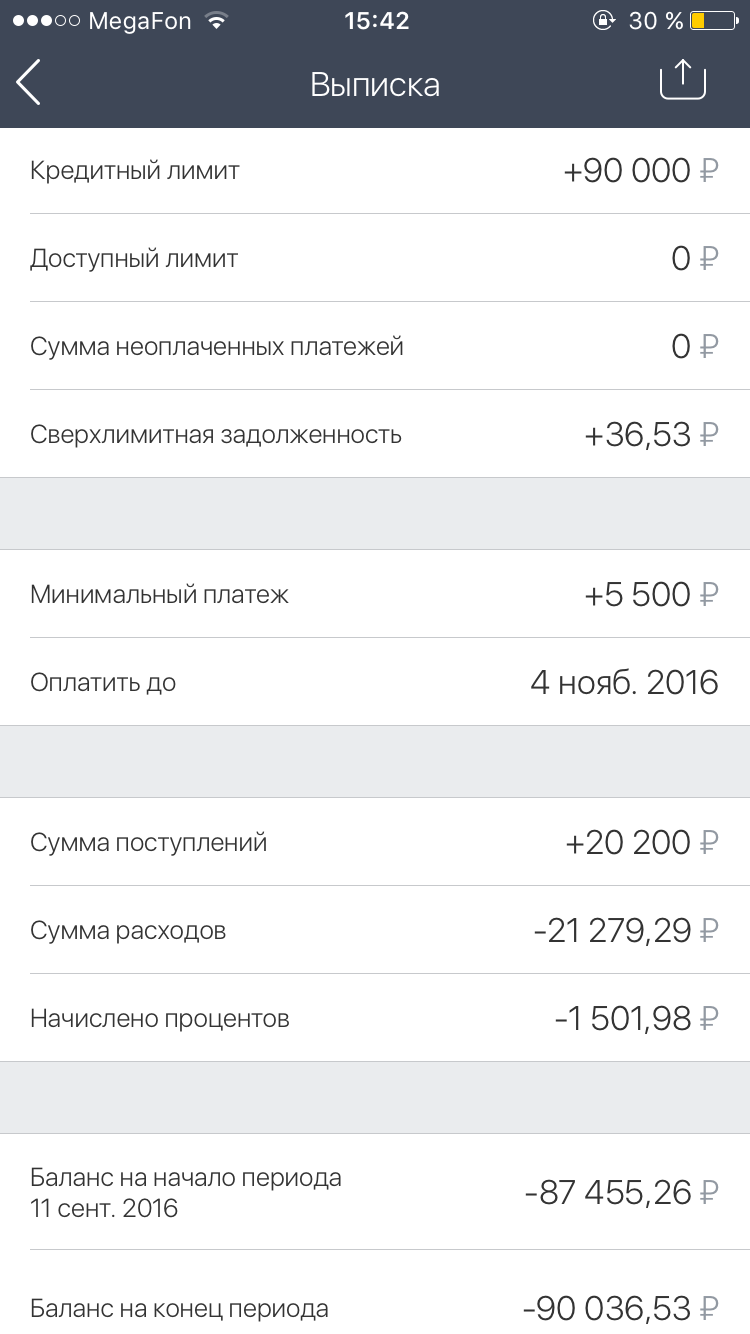

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

В срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после даты выписки.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 4% годовых.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка: