Безопасно ли хранить деньги на карточке Сбербанка?

Вопрос хранения наличных денег всегда вызывал много разногласий. Времена, когда деньги хранились «под подушкой» уже прошли, хотя некоторые предпочитают до сих пор такой способ хранения. Однако, если кто-то узнает и вытащит деньги, вряд ли их можно будет вернуть.

Наличные расчеты постепенно уходят с рынка ввиду их неудобства. Почти во всех торговых точках есть возможность безналичной оплаты: не нужно доставить кошелек, считать, класть обратно сдачу, отсутствует риск получения фальшивых денег. При оплате удобно использовать пластиковую карту, а при наличии кэш-бэка и бонусов ее использование окажется выгодным.

Постепенно и карты уходят. На их смену пришли бесконтактные способы оплаты с помощью мобильного телефона (Apple Pay, Samsung Pay и пр.). В России же пока люди привыкают к картам, поэтому возникает вопрос, а надежно ли это хранить деньги на пластике, чем они защищены? Самыми распространенными являются карты Сбербанка, поэтому рассмотрим этот вопрос на примере его карт.

Чем защищены деньги на карте Сбербанка?

Если деньги лежат в кошельке, и кошелек вытащили из сумки, то вероятность вернуть деньги сводится к нулю. Если же грабители вытащили карточку, то в моменте списать средства у них не получиться, потому что надо знать ПИН-код. Получается, что держать деньги на карте надежнее, чем в кошельке.

Хранить большие суммы на карте не рекомендуется. Карта – это средство для расчетов и использования в повседневной жизни. Это удобный, но не идеальный способ хранения средств. Специалисты рекомендует хранить на карте только ту сумму, которую планируется потратить в течение нескольких дней или недели. Если же получится так, что карта будет утеряна и взломана, то потери окажутся не столь велики.

Оптимальный вариант – это иметь накопительный счет или вклад с опциями снятия и пополнения, где будет лежать основная сумма. Через онлайн-банк по мере необходимости с такого вклада можно переводить нужную сумму на карту и пользоваться деньгами.

За хранение денег на карте банк несет ответственность, но при условии, что клиент тоже соблюдал все правила безопасности. Если в случае кражи денег будет установлено, что ПИН-код от карты клиента был известен еще кому-то, например, муж сообщил его жене, то возместить ущерб банк откажется на вполне веским причинах: владелец карты не соблюдал правил.

Как и по вкладам деньги на карте застрахованы государством. Это связано с тем, что к карте привязывается текущий счет, а по закону деньги на вкладах и счетах застрахованы до 1.4 млн.р.

У карты есть несколько степеней защиты, которые позволяют сохранить деньги в целости:

Основные риски при хранении денег на карте.

Если соблюдать все правила безопасности, то можно вполне надежно хранить свои деньги на карте. Безответственное отношение может обернуться денежными потерями. Зачастую люди пренебрегают правилами безопасности, думая, что банк все равно возместит ущерб. Стоит отметить, что банк будет возмещать ущерб только тогда, когда будет доказано, что клиент соблюдал все правила безопасности и сделал все возможное, чтобы минимизировать ущерб, например, сразу после первой операции несанкционированного списания сообщил об этом в банк и заблокировал карту.

Какие риски поджидают держателя карты:

Как защитить свои деньги на карте?

Соблюдая простые советы по безопасности, можно свести риск потерь к нулю:

Соблюдая простые советы по безопасности, можно свести риск потерь к нулю:

Случаи воровства по картам Сбербанка.

Случаи списания денег с карт в Сбербанке нередки. Однако, в большинстве виноваты сами владельцы пластика. Они сообщают третьим лицам свои пароли, одноразовые коды. Особенно подвержены этому пожилые люди. Чаще всего им приходит СМС о списании денег с карты. Они не замечают, что СМС поступило с мобильного номера. В тот же момент поступает звонок «якобы сотрудника банка», который сообщает, что сейчас они хотят заблокировать списание с карты и им нужно сообщить код из СМС. В состоянии аффекта люди сообщают всю информацию и через пару минут лишаются всех накоплений.

Фишинг тоже сейчас активно используется для кражи данных карт. Мошенники рассылают письма с вирусами с похожих е-майлов, где даже присутствует название банка или его модификация. Открывать такие письма или вложения в них не стоит.

Скимминг используется в банкоматах и терминалах. Это накладные фальшь-панели, где вводится ПИН-код, или устройства считывания информации и пр. Пользоваться банкоматами и терминалами лучше в отделениях банка. Даже в торговых центрах часто случаются инциденты выявления скимминговых устройств.

Таким образом, соблюдая меры простой безопасности, можно надежно сохранить свои деньги на карте.

Копилка Сбербанк Онлайн что это?

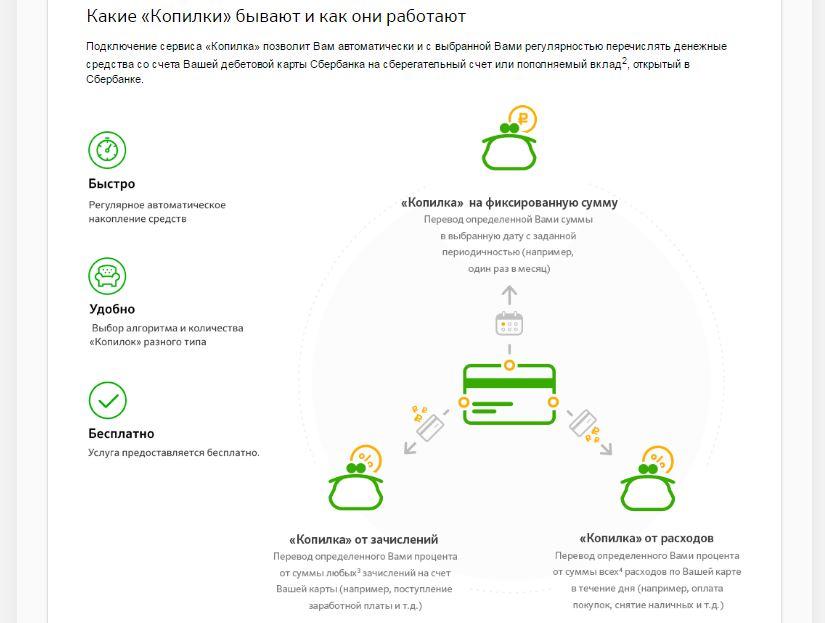

Вы хотите осуществить давнюю мечту и поехать море? А может просто накопить достаточно денег, чтобы сделать ремонт на кухне или в спальне? Но наличие лишних средств на карточке мешает осуществиться желанию? Ведь часто лишние деньги не откладываешь, а тратишь на что-то ненужное, просто потому что они есть. Тогда сервис «Копилка» от Сбербанка Онлайн для вас! Благодаря этому сервису вы сможете откладывать свои сбережения. Это будет происходить автоматически, так что не волнуйтесь, что сможете забыть отложить некоторую сумму с очередной зарплаты.

Почему стоит выбирать для накоплений именно данный сервис? Во-первых, это простой способ откладывать немного денег на протяжении любого срока. Это идеально подходит для не затратных желаний. Во-вторых, откладываются деньги регулярно. В-третьих, есть много разных алгоритмов, по которым работает Копилка. Вы можете выбрать самый удобный для вас. И самое главное, что является несомненным преимуществом, сервис работает абсолютно бесплатно.

Как работает Копилка в Сбербанк онлайн? Выполняются четыре простых шага:

Также у вас есть возможность самостоятельно настроить программу, по которой средства будут откладываться в копилку. Стандартный вариант, который выбирают многие – процент от заработной платы и других зачислений. Вы сами выбираете процент, который будет списываться и дату, когда это происходит. Например, вы выбрали что в копилку деньги будут откладываться каждый 10 день месяца, 10% от сбережений. И если у вас на счете на этот момент есть ровно 40 000 рублей, то в копилку уйдет 4000 рублей.

Есть также возможность выбрать фиксированную сумму, которая будет сниматься в тот срок, который вы выбрали. Периодичность и сумму вы выбираете сами, так что это с одной стороны более удобно. Например, вы хотите каждый месяц откладывать по 5 тысяч. Тогда раз в месяц с вашего счета на счет «копилки» будет перечисляться по 5 000 рублей вне зависимости от суммы ваших сбережений.

Также есть третий вариант, где в копилку будет уходить процент от ваших ежедневных расходов. Например, вы потратили в магазине 1300 рублей на продукты и 5700 рублей на одежду в один день. Вы выбрали процент списания 5 процентов. Тогда 350 рублей с этого дня уйдет на счет «копилки». И так ежедневно, если вы тратите свои средства.

Для вашего удобства, всегда будут приходить сообщения с уведомлением о снятии денег. Заранее вы можете установить лимит на перевод средств на счет. И если в данный срок сумма перевода превышает лимит, то вам придет смс уведомление с просьбой подтвердить перевод. В любой момент вы можете проследить, сколько средств было вами накоплено и прикинь, как долго еще копить до желаемой суммы.

Как подключить Копилку в Сбербанк Онлайн?

Чтобы подключить услугу, нужно соответствовать лишь одному требованию – иметь дебетовую карту Сбербанк. Но сюда не относятся карты Сбербанк-Maestro. Оформить услугу же возможно в любом отделении Сбербанка при помощи консультантов. На сайте Сбербанк онлайн. На сайте выбираете раздел «Частным клиентам», далее «Накопить и сохранить». В появившемся окне отдельно вынесено изображение кошелька с подписью «Сервис копилка». Через открывшуюся страницу можно оформить услугу. Тоже самое можно проделать с помощью приложения для iOS и Android.

В любой момент возможен вывод средств обратно себе на карту. Это можно сделать в отделении Сбербанка, подав заявку. Или через сайт или приложение, выбрав раздел управления счетами. Там это совершается мгновенно, требуется только пароль по смс. Вот так легко накопить и снять деньги с помощью сервиса «Копилка» в Сбербанке.

Спрятать деньги от самого себя. Где самая надёжная заначка?

Деньги надо беречь не только от мошенников, но и от себя. Всегда есть опасность, что в приступе шопоголизма ты пойдёшь скупать платья, туфли и красные помадки и шоколадки по акции, забыв, что на днях сломалась плита и текут все краны. Для тех, кто не умеет распределять расходы, Сбербанк придумал услугу «Конверт», куда можно откладывать заначки на разные случаи жизни. Предлагаем оценить удобство предложения и поищем альтернативы. Вдруг, на заначке можно немного заработать.

Копить будем на новую варочную панель стоимостью 20 000 рублей и курсы стоимостью 16 000 рублей.

Это очень нужные вещи. Фото: yandex.ru

Каждый месяц будем складывать в «Конверт» 5 000 рублей. Для сравнения возьмём накопительный счёт, карту с процентом на остаток и обычную коробку, куда отправляются наличные деньги.

Оценивать станем не только доход, но и удобство. Помните? Всегда есть опасность сорваться и накупить ненужных вещей, поэтому желательно, чтобы доступ к деньгам был ограничен.

«Конверт» от Сбербанка

Сбербанк пишет о сервисе так:

1,3 млн клиентов Сбера начали пользоваться онлайн-сервисом «Конверты», позволяющим резервировать суммы на предстоящие расходы. «Конверты» нравятся клиентам разных возрастов, но особенно популярны у молодёжи: половина пользователей сервиса — люди в возрасте до 25 лет

Москвичи откладывают в «Конверты» в среднем 13,4 тыс. рублей.

Сервис доступен в мобильном приложении разделе «Цели». Банк любезно предложил названия конвертов: на подарки, занятия, лечение. Впрочем, можно «надписать» конверт самостоятельно.

Бумажные конверты вытеснили электронные сервисы. Фото: goldenmost.ru

По своей сути «Конверт» — сберегательный счёт, на который начисляются проценты. Максимум — 1,8% годовых, при условии, что на счёте будет хранится сумма более 2 000 000 рублей. Для небольших сумм до 30 000 рублей ставка 1%.

Но проценты начисляются не на всю сумму, а на минимальный остаток, хранящийся на счёте в течение месяца с даты открытия счёта. Получаются, что максимальную сумму надо внести в первый месяц. Впрочем, на наши накопления в любом случае начислится несколько десятков рублей дохода. Не та прибыль, чтобы строить хитроумные схемы.

Итак, создаём 2 конверта. Ежемесячно вносим на каждый из них по 2 500 рублей. Такими темпами на плиту мы станем копить 8 месяцев, а на курсы — 7 месяцев. Доход можно даже не рассматривать — он не достигнет даже 50 рублей.

С тем же успехом можно копить на любой карте Сбера. Главное — выбрать карту без годового обслуживания и дополнительных услуг (социальный МИР или виртуальную).

Ещё один похожий сервис Сбербанка — «Цели». Это тоже отдельный счёт, куда клиент перечисляет деньги в качестве заначки. Но «Цель» можно открыть в рублях, долларах и евро. Также вы можете задать срок накоплений и конечную сумму. Банк будет любезно напоминать, сколько денег надо внести в этом месяце и мотивировать тех, кто отклонился от цели.

С этого счёта тоже можно снять деньги, не дожидаясь окончания срока. Проценты не начисляются. Но такой сервис больше мотивирует, потому что стоит конкретный срок и конкретная сумма, которая отображается в приложении.

Карта с процентом на остаток

Для примера возьмём «Альфа-карту с преимуществами». Банк обещает, что карта всегда остаётся бесплатной в обслуживании, а на остаток начисляются до 5%.

Однако есть условие получения процентов — определённая сумма расходов в месяц. % начисляется при тратах более 100 000 рублей в месяц. 4% годовых при сумме покупок более 10 000 рублей в месяц.

Выполнить условия банка не сложно. Например, покупать с этой карты продукты и при этом копить на свои цели. Но возвращаемся к вопросу удобства. Нам придётся постоянно держать себя в руках и отслеживать расходы по карте и остаток на счёте. От эмоциональных трат такая карта не спасёт, даже если её использовать только для покупки продуктов.

Накопительный счёт

Накопительные счета используются как альтернатива вкладу, потому что нет ограничений на снятие и внесение.

Повышенный процент 6% годовых можно получить, если траты по картам превышают 30 000 рублей в месяц. Если расходов по картам нет, то банк начислит 4% годовых.

Если мы станем придерживаться плана и откладывать по 5 000 рублей в месяц, то доход составит примерно 900 рублей.

При желании к счёту можно выпустить карту.

Такой способ накоплений нам показался самым безопасным, потому что забрать деньги со счёта можно, но они не находтся под рукой, и это будет останавливать. Единственное неудобство — нет деления на цели.

Старый добрый способ — свинья-копилка

Каждый месяц можно снимать деньги с карты и раскладывать по бумажным конвертам, копилкам, коробкам.

Зато красивая. Фото: maxi-land.ru

Дохода такой способ накоплений не принесёт. Есть риск кражи и порчи денег. Зато риск эмоциональных трат минимальный — деньги не под рукой, а пока идёшь до дома, уже одумаешься. К тому же тратить крупную купюру жалко.

Итак, делаем вывод, что самый прибыльный и защищённый от случайных трат способ сделать заначку — накопительные счета. Стоит отметить, что ни один из способов накоплений не спасает от инфляции.

Накопительный счёт

Копите и свободно распоряжайтесь деньгами

Первый шаг к мечте!

Копи, не ограничивай себя

Накопительный счет

Начните копить на свою цель

Накопительный счет — деньги всегда под рукой

Начните копить на свою цель

Откройте Накопительный счёт и получайте проценты ежемесячно

Собираетесь накопить на технику, отдых, подарок или ремонт?

Откладывайте деньги с зарплаты на Накопительный счет и получайте проценты на остаток

Снимайте и пополняйте без ограничений

Если деньги понадобятся раньше срока, их можно снять без потери дохода за предыдущие месяцы

Тратить или копить? И то, и другое!

Пополняйте и снимайте деньги в любой момент — и получайте доход ежемесячно

Появились свободные деньги? Пусть они работают

на тебя

Переводи часть дохода на Накопительный счёт. На остаток будут капать проценты, и ты сможешь скопить деньги на классные штуки, например, наушники или модную одежду

Снимай и пополняй, сколько хочешь

Если понадобятся деньги на покупки — их можно легко снять со счёта. С доходом за предыдущие месяцы ничего не случится: он останется при тебе

Тратить или копить? И то, и другое!

Пополняйте и снимайте деньги в любой момент — и получайте доход ежемесячно

Появились свободные деньги? Пусть они работают

на тебя

Переводи часть дохода на Накопительный счёт. На остаток будут капать проценты, и ты сможешь скопить деньги на классные штуки, например, наушники или модную одежду

Снимай и пополняй, сколько хочешь

Если понадобятся деньги на покупки — их можно легко снять со счёта. С доходом за предыдущие месяцы ничего не случится: он останется при тебе

Начните копить на свою цель

Откройте Накопительный счёт и получайте проценты ежемесячно

Собираетесь накопить на технику, отдых, подарок или ремонт?

Откладывайте деньги с зарплаты на Накопительный счет и получайте проценты на остаток

Снимайте и пополняйте без ограничений

Если деньги понадобятся раньше срока, их можно снять без потери дохода за предыдущие месяцы

Начните копить на свою цель

Откройте Накопительный счёт и получайте проценты ежемесячно

Собираетесь накопить на технику, отдых, подарок или ремонт?

Откладывайте деньги с зарплаты на Накопительный счет и получайте проценты на остаток

Снимайте и пополняйте без ограничений

Если деньги понадобятся раньше срока, их можно снять без потери дохода за предыдущие месяцы

Надёжно хранить и легко снять

Получайте доход и свободно распоряжайтесь деньгами на Накопительном счёте

Получайте дополнительный доход к пенсии или зарплате

Откройте Накопительный счёт в онлайне — это просто и безопасно. Откладывайте деньги и получайте проценты на остаток каждый месяц

Снимайте и пополняйте без ограничений

Деньги не заперты до конца срока, как на вкладе — их можно легко снять без потери дохода за предыдущие месяцы

Как начисляются проценты и что такое минимальный остаток

Минимальный остаток — это минимальная сумма, которая находилась на вашем накопительном счёте в течение месяца. Именно на неё будут начислены проценты.

Например: если на вашем счёте лежали 80 000 ₽, в середине месяца вы сняли с него 30 000 ₽, а после этого пополнили на 40 000 ₽, то проценты в текущем месяце будут начислены на минимальный остаток 50 000 ₽.

Как открыть счёт

В приложении СберБанк Онлайн

Войдите в СберБанк Онлайн и в разделе «Вклады» найдите «Накопительный счёт».

В личном кабинете СберБанк Онлайн

Войдите в СберБанк Онлайн и в разделе «Вклады» найдите «Накопительный счёт».

Как пополнить счёт

Вы можете открыть только 1 накопительный счёт

3 000 ₽. При сумме счёта менее 3 000 ₽ проценты начисляются по ставке вклада «До востребования СберБанка России»

1 000 000 ₽. На сумму свыше 1 000 000 ₽ проценты начисляются по ставке вклада «До востребования СберБанка России»

Только в интернет-банке или мобильном приложении СберБанк Онлайн

Важно! Для того, чтобы проводилось причисление процентов после открытия счет необходимо пополнить в этот же день

Клиентам в возрасте от 14 лет

Условия начисления процентов

Условия досрочного расторжения

При закрытии счёта проценты начисляются по ставке вклада «До востребования СберБанка России», если вы закрываете счёт раньше окончания месячного периода.

Когда начисляются проценты?

Проценты начисляются в конце каждого расчётного периода — он начинается в дату открытия вклада и длится месяц. Например, если вы открыли накопительный счет 20-го января, расчётный период будет длиться с 20-го числа текущего месяца по 20 число следующего месяца.

Когда вы будете закрывать счёт, начисление процентов произойдёт в момент его закрытия.

Как начисляются проценты по Накопительному счёту в конце расчётного периода?

В последний день каждого расчётного периода проценты начисляются на минимальную сумму, которая была на вашем счёте в течение месяца.

Кроме того, на разницу между остатком, зафиксированным на вашем счёте в последний день расчётного периода, и минимальным остатком (минимальной суммой, которая была на вашем счёте в течение месяца) начисляются проценты по ставке вклада «До востребования» (0,01%). Если сумма на вашем счете превышает максимальную сумму (1 млн.р.) или менее 3 000 р., то на сумму превышения и на сумму менее 3 000 р. будут начислены проценты по ставке 0,01%

Как надежно и безопасно хранить деньги в Сбербанке

В условиях недоверия к банковской системе и надежности хранения денег в банках, люди чаще задумываются над вопросом: а есть ли такой банк, где хранить деньги безопасно и выгодно? Ежедневно можно прочитать о новых эпизодах отзыва лицензии, закрытия, проверок в банковской сфере. В этой связи наиболее безопасными являются банки с высокой долей активов государства в собственности учреждения.

Важно! Самым надежным представляется Сбербанк, значительным портфелем акций которого владеет Центробанк РФ. Также Сбербанк несет часть ответственности по финансовым обязательствам страны, например, является правопреемником по долгам Сберегательных касс Советского Союза.

Как хранить деньги в Сбербанке?

Форм хранения средств несколько:

Насколько безопасно хранить деньги в Сбербанке

Ответ на вопрос, безопасно ли хранить деньги в Сбербанке с точки зрения их сохранности зависит от того, какую форму хранения предпочел клиент. Самыми безопасными являются депозитные счета, поскольку информация по их владельцам строго конфиденциальна. Закон, защищающий тайну банковских вкладов, оберегает эти данные даже от любого посягательства третьих лиц. Что касается счетов до востребования, а тем более – банковских пластиковых карт, здесь могут быть некоторые нестыковки. В целом, безопасность вкладов по степени снижения показателя можно выразить так: депозитный счет – сберегательная книжка (договор) – пластиковая карта.

Надежно ли хранить деньги на карте Сбербанка?

Важно! На этот вопрос ответ однозначен: да, надежно.

Фактически, такое размещение средств представляет собой стандартный вклад лица «до востребования», и на него распространяется механизм государственной защиты системы страхования вкладов. То есть, если сумма на карте по вкладу не превышает 1 400 000 рублей, даже в случае отзыва лицензии у банка государство обязуется вернуть эти средства вкладчику. Впрочем, ситуацию отзыва лицензии у Сбербанка представить себе сложно, учитывая, кто является держателем крупного пакета акций компании.

Опасно ли хранить деньги на карте Сбербанка?

В отличие от вкладов, не оформленных пластиковой картой, деньги с нее похитить намного проще. Скомпрометировать банковскую карту довольно легко. Достаточно потерять ее из виду, когда осуществляется оплата (например, отдать официанту, который заберет ненадолго пластик для оплаты счета), и злоумышленники легко могут воспользоваться ее реквизитами. Им достаточно узнать ее реквизиты, размещенные на лицевой и тыльной стороне карты, чтобы оплатить с ее помощью покупки в Интернет-магазинах или же продать сведения ресурсам, формирующим пиратские базы данных. Вычислить такие преступления непросто. Злоумышленники могут воспользоваться картой не сразу, а спустя несколько месяцев или лет, и если платежей было несколько, фактически восстановить картину и раскрыть преступление будет сложно.Существуют и другие способы преступного обналичивания чужих банковских карт. Например, скиммерские устройств, считывающие все необходимые для снятия денег реквизиты, включая секретный PIN-код. Вернуть деньги в таких случаях – еще сложнее.

Можно ли хранить деньги на банковской карте Сбербанка?

Важно! Конечно, банковская карта – это очень удобно, и во многих случаях – выгодно.

Банки участвуют в программах кэшбеков по возврату части средств покупателям, заемщикам, путешественникам. Возможность без проблем расплатиться или снять со счета нужную сумму денег – главная привилегия, которую отмечают все владельцы банковских карт. Как сделать платежи при помощи банковской карты Сбербанка безопаснее?

Экспертами рынка банковских услуг дается такой ответ на вопрос, стоит ли хранить деньги на карте Сбербанка: не стоит отказываться от простого и удобного способа распоряжения своими деньгами. Но не надо и забывать о мерах предосторожности, реализуя преимущества метода.

Как сохранить и умножить имеющиеся деньги в Сбербанке

Важно! Если ставится задача накопления, сбережения денежной массы от инфляции, хотя бы в какой-то мере, желательно предпочесть сберегательные вклады.

Например, действующие вклады «Сберегай», «Пополняй», «Управляй», максимальная годовая ставка по которым – 7-9 процентов, и открывать и пополнять которые можно, в том числе онлайн. Или популярный депозитный вклад «Подари жизнь» с начислением доходов каждые 2 месяца, с процентной ставкой более 8% годовых.Еще более выгодны Сберегательные сертификаты, годовые ставки по которым превышают 10 процентов. Но одни исключены из системы страхования вкладов, а значит – менее надежны и безопасны.Что касается вкладов «До востребования» доход по ним – минимальный, 0.01% в год.Относительно денег на карточках – существуют безопасные и выгодные вклады, обеспечиваемые картой, но они распространяются не на все счета, а лишь на социальные. Так, на карту Маэстро, предназначенную для выплаты пенсий, по вкладу начисляются доходы в 3.5% годовых.

Сколько денег можно хранить на карте Сбербанка

Теоретически – любые суммы, обеспеченные системой страхования (до 1 млн. 400 тысяч рублей). Практически – не стоит оставлять на карте значительные суммы, почему – можно увидеть выше, в ответах на вопросы, безопасно ли хранить деньги на карточке Сбербанка.