Что такое банковский депозит?

![]()

Депозит в банке – это размещение денежных средств на банковском счете за определенный установленный доход в виде процентной ставки. Обязательные условия существования депозита – возвратность денег клиенту, срочность (действия соглашения в течение конкретного срока), платность (выплата вознаграждения клиенту за предоставленные деньги).

Простыми словами депозит – это деньги, которые клиент отдал банку в пользование в обмен на регулярный доход. Это один из самых простых способов инвестирования, потому что для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная. Риски минимальны, потому что депозиты физических лиц застрахованы.

Банковские вклады и депозиты – есть ли отличия?

По сути, вклад и депозит – это одно и то же. Депозит – это англицизм, который переводится как «банковский вклад, вложение, сдача на хранение». В русскоязычной среде эти два слова являются синонимами.

Однако есть небольшие смысловые отличия в значении двух понятий. Термин «вклад» предполагает только денежные вложения. Депозит очерчивает более широкий круг инструментов инвестирования:

![]()

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

![]()

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

![]()

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

![]()

Как видно из таблицы, самые высокие процентные ставки – у «негибких» вкладов в банке. То есть у тех, которыми неудобно управлять: нет пополнения и частичного снятия.

У вкладов с инвестиционным страхованием и другими подобными условиями процентная ставка возрастает в среднем до 7%.

Как рассчитать проценты по вкладу?

Рассчитать доходность можно самостоятельно или с помощью онлайн-калькулятора. Второй способ гораздо проще и быстрее. Нужно всего лишь указать базовые данные о депозите – срок действия и сумму вложений. Как правило, данные о процентной ставке уже содержатся в калькуляторе. Сервисы по расчету есть на официальных сайтах банков, а также на финансово-информационных порталах.

Для самостоятельного подсчета нужно использовать формулу (без капитализации процентов):

С – процентная ставка

D – количество дней в году

Часто при самостоятельном подсчете совершаются ошибки. Для более точного расчета лучше использовать таблицы EXCEL. Также можно обратиться за консультацией к сотруднику банка.

![]()

Для расчета доходности вкладов с капитализацией нужно использовать более сложную формулу, в которой учитывается каждый месяц.

Страхование банковских депозитов

Физические лица могут не переживать за сохранность своих сбережений, если выбранный банк участвует в программе государственного страхования вкладов. Проверить этот факт можно на сайте Агентства по страхованию вкладов – организации, которая отвечает за программу страхования.

Чтобы обезопасить депозит, вкладчикам ничего делать не нужно. Страхованием занимается банковская организация. Денежная компенсация выплачивается в двух случаях:

Агентство по страхованию вкладов возмещает 100% депозита, но не больше, чем 1 400 000 рублей в одном банке. Если сумма вложений вкладчика больше, советуем хранить ее в разных банках. Учитывайте, что разные филиалы – это все равно одна организация. Поэтому максимальная сумма выплат будет 1,4 млн рублей.

Что нужно для возврата денег при наступлении страхового случая?

Как открыть депозит – инструкция

Для создания депозита нужно пройти три простых шага. Для офлайн оформления:

Онлайн процедура открытия гораздо проще. Но чтобы ее совершить, необходимо уже являться клиентом банка – нужен доступ в мобильный или интернет банк. Алгоритм действий:

У онлайн оформления есть несколько преимуществ. Во-первых. Банки часто предлагают повышенную ставку. Во-вторых, так удобней следить за счетом и полученной прибылью. Никаких походов в банк и очередей за выписками со счета.

10 выгодных вкладов под большой процент в 2021 году

Банковский вклад остается наиболее надежным вариантом пассивного заработка. Система обязательного страхования, в которой участвуют все российские кредитные организации, гарантирует вкладчику возмещение в пределах страховой суммы. Эти и другие причины выгодно отделяют вклады от других способов инвестирования, которые сопровождаются значительными рисками.

Почему падают ставки по банковским вкладам?

Основным показателем является ставка рефинансирования (ключевая ставка). Сегодня ставка составляет 5%. Если рассуждать более доступными категориями, то именно под такой процент коммерческие банки получают кредиты, выдаваемые ЦБ РФ. Чем выше ключевая ставка, тем выше проценты по вкладам, и наоборот, ее снижение приводит и к уменьшению процентов.

В идеале: банк предлагает по вкладам проценты ниже, чем ставка рефинансирования, — таким образом кредитная организация получит больше прибыли. Падение ставки объясняется еще одним обстоятельством: вводом НДФЛ в отношении прибыли с процентов, получаемых физическими лицами по банковским вкладам. Ниже ставка рефинансирования — меньше сумма так называемого бонуса, который не облагается налогом.

![]()

По прогнозам ставка рефинансирования будет постепенно снижаться, что приведет к параллельному снижению процентов по банковским вкладам. Это приведет к тому, что физические лица будут искать альтернативные источники пассивного дохода. К примеру, те же облигации, доход по которым изначально облагается по ставке в 13%, могут стать более выгодными, чем банковские депозиты.

Все описанные факторы в совокупности становятся причиной ухудшения условий по банковским депозитам. Несмотря на это, клиенты не перестают интересоваться, в каких банках самый большой процент вклада.

Общие условия по банковским вкладам

Физические лица размещают свои денежные средства в банках с целью их сохранности и приумножения. До открытия вклада клиент должен помнить: чем больше по договору предусмотрено опций с денежными средствами, тем менее выгоднее общие условия. Выборка предложений в одном из крупнейших банков страны:

![]()

Следовательно, клиент зарабатывает больше в том случае, если первоначально размещенная сумма остается неизменной до конца срока действия договора. Проценты по вкладу могут выплачиваться ежемесячно, либо в конце срока, указанного в договоре. Сроки подбираются по усмотрению клиента. Разместив 1 млн рублей на год под 4%, вкладчик заработает 40 тыс рублей. Чтобы получить максимальную прибыль, необходимо открыть вклад в банке под высокий процент.

В каких банках самый большой процент по вкладам?

Кредитные организации в большинстве случаев устанавливают диапазон процентных ставок в рамках одного предложения. На конечный процент в совокупности влияют следующие условия: сумма, срок, перечень доступных с денежными средствами. Также более крупные ставки идут по вкладам, открывая которые клиент обязуется оформить накопительное (инвестиционное) страхование жизни, либо негосударственное пенсионное обеспечение. Банки с наибольшим процентом по депозитам без дополнительных услуг указаны в таблице. Некоторые предложения доступны к открытию в онлайн-формате.

Виды банковских вкладов

Чтобы свободные деньги не лежали под матрасом, их можно положить в банк под проценты — заключить договор банковского вклада.

Деньги будут под защитой банка и государства, на них будут капать проценты. У всех банков разные условия и процентные ставки. Расскажем об основных видах банковских вкладах и какие из них выгоднее.

Срочные вклады

Срочный договор ограничивает вкладчика в использовании вложенных средств. Чтобы получить проценты по указанной в договоре ставке, вкладчик должен выполнить условия договора — продержать деньги определенное количество времени, иначе банк снизит ставку. До истечения срока закрыть счет можно, но вложенные деньги вкладчик получит без процентов или по сниженной ставке — это указано в договоре.

В срочных вкладах часто предусмотрена пролонгация — автоматическое продление по истечении срока действия. Период и условия продления определяются договором и могут отличаться от первоначальных.

Например, в договоре по вкладу на 1 год со ставкой 6% может быть указано, что если не забрать сумму по истечении года, то он «превратится» в депозит до востребования со ставкой 0,1% годовых.

Иногда банки допускают частичное снятие без потери процентов — с лимитами по сумме снятия. В этом случае в договоре должен быть прописан неснижаемый остаток — это минимальная сумма, которая должна остаться на счете. Нельзя снять часть неснижаемого остатка. Есть 2 варианта: снять все сразу, закрыть счет и потерять процентные начисления или оставить на счете эту минимальную сумму или больше.

Также иногда банки допускают дополнительное внесение средств — это возможность положить на счет дополнительные деньги уже после открытия депозита. Проценты будут начисляться на всю сумму. Но снять эти деньги обычно можно только в конце срока.

Срочные вклады позволяют банку планировать использование этих денег в своем обороте, поэтому проценты по ним выше, чем по депозитам до востребования. По некоторым вкладам возможно и внесение, и изъятие средств.

Вклады до востребования

При открытии депозита до востребования банк разрешает частично или полностью снимать деньги в любое время. Процентная ставка по такому вкладу ниже, чем по срочному. После частичного снятия проценты будут и дальше начисляться на остаток.

Зачем инвестировать, если можно оформить вклад?

Вы рассказываете про акции или облигации с доходностью 7—8% годовых. Какой смысл вкладывать в них деньги, а потом весь год напрягаться, упадут они или нет?

Можно же просто положить деньги в банк под такие же проценты или на процент ниже и ни о чем не париться. Хоть и немного меньше будет процент вклада, зато точно ничего не потеряешь.

Не могу понять, в чем смысл инвестиций в акции или облигации.

Сергей, у всех способов вложить деньги есть плюсы и минусы. Разные активы и инструменты подходят для разных задач. Действительно, в некоторых случаях лучший выбор — банковские вклады, но далеко не всегда.

Чем большую доходность хочет инвестор, тем на больший риск ему приходится идти. Есть вероятность не получить доход или даже понести убыток. Расскажу, чем хороши вклады, облигации и акции.

Все упомянутые в этом тексте ценные бумаги — пример, а не инвестиционная рекомендация.

Вклады

Банковские депозиты — простой и удобный способ вложить деньги на небольшой срок, от нескольких месяцев до 2—3 лет. Вкладчику достаточно заключить договор с банком, какие-то специальные знания или сложные действия не нужны.

Риск потерять деньги минимальный: депозиты в российских банках застрахованы АСВ на сумму до 1,4 млн рублей. Доходность заранее известна и указана в договоре с банком. По данным ЦБ, в конце мая 2019 года максимальная ставка по вкладам в топ-10 банках России была 7,374% годовых.

Доходность депозитов сейчас превосходит официальную инфляцию, но в среднем их доходность примерно равна ей. В номинальном выражении капитал, размещенный на депозитах, растет, но его покупательная способность увеличивается очень медленно. Для вложения денег на много лет депозиты — не лучший выбор. Чтобы получать доходность выше инфляции — реальную доходность, — нужны более выгодные и более рискованные варианты.

Облигации

Самые надежные облигации из доступных обычному российскому инвестору — ОФЗ, которые выпускает Минфин.

Доходность ОФЗ примерно равна доходности вкладов. Например, на 11 июня 2019 года эффективная доходность к погашению ОФЗ 26214 была 7,36% годовых. С учетом брокерских комиссий доходность будет ниже, так что и правда проще открыть вклад.

Но облигации можно покупать с помощью индивидуального инвестиционного счета и возвращать НДФЛ при помощи вычета на взнос. В случае с ОФЗ такой способ инвестиций даст примерно в 1,5 раза больше денег, чем банковский вклад.

Риск ОФЗ небольшой. Но цена любых облигаций, в том числе ОФЗ, колеблется. Можно получить убыток, если продать облигации дешевле, чем их купили. Поэтому безопаснее покупать короткие облигации и владеть ими до погашения.

Облигации регионов, муниципалитетов, крупных компаний выгоднее ОФЗ на 1—2 процентных пункта. Риск потерять деньги выше, чем в случае с ОФЗ.

Существуют и высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги могут приносить 12—15% годовых, но велик риск лишиться вложенных средств, если у компании возникнут проблемы.

В среднем облигации надежных эмитентов — органов власти и крупнейших компаний — дают доходность немного выше инфляции. Многие облигации выгоднее вкладов, а их цена колеблется меньше, чем цена акций.

Акции

Цена акций колеблется на несколько процентов каждый день и может вырасти или упасть на несколько десятков процентов в течение года. В акции лучше вкладываться на большой срок, в идеале на десятилетия.

В долгосрочной перспективе рынок акций — совокупность акций всех компаний — растет и дает доходность выше, чем вклады и облигации. У акций наибольшая реальная доходность — в среднем 4—5% в год сверх инфляции за счет роста цены и дивидендов.

Отдельно упомяну интересный многим рынок акций США. За 1872—2018 годы не было ни одного 20-летнего интервала, когда инвестиции во весь американский рынок акций по принципу «купи и держи» привели бы к убытку — даже с поправкой на инфляцию. А вот инвестиции на год много раз заканчивались убытком.

Чтобы победить в долгосрочной перспективе, надо сначала выжить в краткосрочной: не паниковать в кризис, когда рынок акций падает на десятки процентов, и не впадать в эйфорию, когда рынок растет на десятки процентов.

Все это означает, что акции хорошо подходят для долгосрочных вложений. Чем больше времени в запасе у инвестора и чем больше он готов к риску, тем больше может быть доля акций в его портфеле и тем меньше денег стоит держать на вкладах и облигациях.

Напоследок процитирую книгу Уильяма Бернстайна «Манифест инвестора»:

…Максимум убытка, который может принести одна акция, — это ее стоимость при покупке, в то время как успешные компании могут запросто сделать 1000%, а то и 10 000% за 10—20 лет.

Чтобы в вашем инвестиционном портфеле оказались те бумаги, которые сильнее всего вырастут, Бернстайн предлагает максимально диверсифицировать вложения в акции, в идеале — инвестируя во весь рынок акций с помощью фондов. Еще диверсификация снижает риск.

Вывод

Чтобы быстрее достичь финансовых целей, недостаточно откладывать деньги — их надо инвестировать. Тогда капитал будет расти и от пополнений, и от инвестиционного дохода.

Депозиты отлично подходят для вложений на короткий срок, но их доходность примерно равна инфляции. Облигации выгоднее депозитов, но есть риск потерять деньги. Наибольшая потенциальная доходность — у акций, но в них лучше инвестировать на много лет и хорошо диверсифицировать вложения.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Кирилл, в случае ИИС средства как раз не маневренны. Для купонов всех облигаций, неважно, корпоративных или государственных, выпуска от 17 года (вроде) и позже, налога нет от ключевой ставки + 5%

Отметим, что, в соответствии с письмом Министерства финансов РФ от 3 ноября 2017 г. N 03-03-10/72515 моментом эмиссии считается дата начала размещения облигаций (а не дата их регистрации, как полагали многие ранее)

Илья,

1 000 000 * 1.105 ^ 10 = 2 714 080.85

1 000 000 * 1.070 ^ 10 = 1 967 151.36

Несите ваши денежки: «подводные камни» вкладов с доходностью свыше 7% годовых

Ключевая ставка выросла до 5,5%, ставки по кредитам и депозитам тоже потянулись вверх. Предложения банков открыть вклад под 7%-8% годовых появляются часто, но с ними не всё так просто: в большинстве случаев для такой доходности нужно выполнить ряд условий или оформить дополнительные продукты. А иногда указанные проценты начисляются только один-два месяца из всего срока депозита, который может быть больше года, и тогда при закрытии вкладчик получает вовсе не семипроцентный прирост, а в полтора-два раза меньше.

До 7,1% годовых: вклад «ДОМа лучше» от банка «Дом.рф»

Банк «Дом.рф» запустил вклад «Дома лучше», который выгодно открывать онлайн — на сайте или через приложение. В этом случае к доходности добавляется 0,2% годовых.

Чтобы получить максимальную доходность, нужно немало времени и денег. Фото: «Выберу.ру»/domrfbank.ru

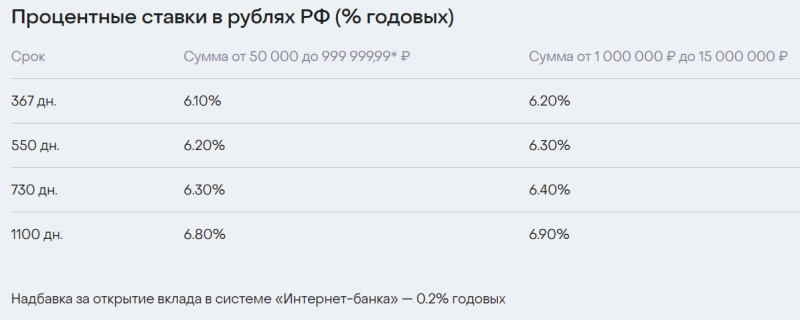

Чтобы получить максимальную доходность 7,1% годовых, нужно открыть вклад онлайн (из дома, ведь «дома лучше») и положить на него от 1 миллиона рублей на срок 1100 дней, то есть на 3 года. Ни снимать, ни пополнять счёт нельзя. Если положить ровно 1 миллион, то через указанный период доход будет 213 877 рублей.

Можно открыть депозит и на меньшую сумму и срок, но проценты будут ниже.

Вклады со страхованием жизни

Многие банки предлагают доходность от 7% по вкладам только после открытия у них или их партнёров договоров на инвестиционное или накопительное страхование жизни. Стоимость страховки может превзойти заработок на вкладе.

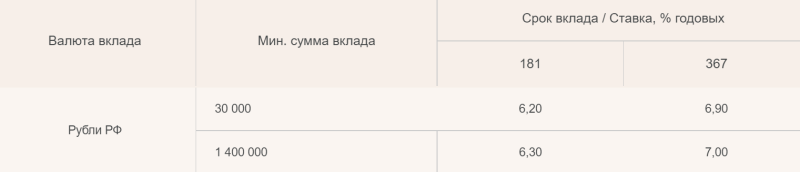

До 7% годовых: вклад «Абсолютное решение» от «Абсолют банка»

Ставки по вкладу «Абсолютное решение» при открытии договора инвестиционного или накопительного страхования жизни. Фото: «Выберу.ру»/absolutbank.ru

В «Абсолют банке» доходность 7% по вкладу можно получить не за 3 года, а за год. Правда, для этого нужно принести туда от 1,4 миллиона рублей, да ещё и открыть договор инвестиционного или накопительного страхования жизни у партнёров — компаний «АльфаСтрахование-Жизнь» или «СК «Ренессанс Жизнь». Открывая вклад на сумму свыше 1,4 миллиона рублей, следует помнить: государством застраховано только 1,4 миллиона, и, если банк потеряет лицензию, вернуть деньги сверх этого едва ли удастся.

Пополнение и снятие части депозита в «Абсолютном решении» не предусмотрены.

7% годовых: вклад «Двойная выгода» от «Росгосстрах банка»

В «Росгосстрах банке» доходность 7% предусмотрена для вкладов от 100 тысяч рублей, срок — 367 дней. Но открыть «Двойную выгоду» тоже можно только при одновременном открытии договора инвестиционного или накопительного страхования жизни. При этом сумма сбережений ограничена и зависит от условий договора страхования. Пополнение и снятие не допускаются.

7% годовых: вклад «Инвестиционный» от «Мособлбанка»

В «Мособлбанке» абсолютно аналогичные условия: сумма от 100 тысяч рублей, срок 367 дней, открытие вклада только после оформления полиса инвестиционного страхования жизни в банке и оплаты страховой премии.

«Вклады-лесенки»

Многие банки предлагают вклады с доходностью до 7%, имея в виду, что в течение срока депозита ставка будет меняться по месяцам. В таких случаях по итогу клиент получит доход куда меньший, чем 7%.

До 7% годовых: вклад «Растущий процент» от «ОТП банка»

Сумма вклада — от 10 тысяч до 3 миллионов рублей, срок — 186 дней, то есть полгода. Снятие и пополнение не предусмотрены, доходность по итогу получается 4% годовых.

Ставки по вкладу «Растущий процент» от «ОТП банка» меняются до 7%, но можно с тем же успехом открыть вклад под 4% годовых. Фото: «Выберу.ру»/otpbank.ru

В «ОТП банке» есть также и другой продукт — накопительный счёт, доходность по которому рекламируют аж до 8%. Однако 1,5% из этих 8% будут начисляться только в первые 2 месяца и только для новых клиентов, ещё 2,5% или меньше начисляется за покупки по привязанной к счёту карте (сумма начислений зависит от типа карты и самих покупок). Постоянная и безусловная доходность в результате составляет лишь 4%.

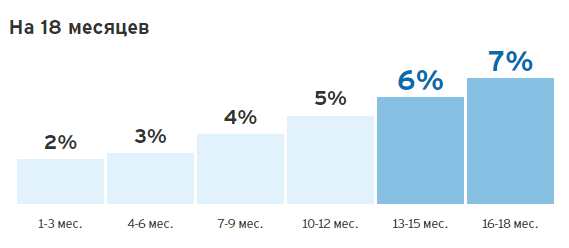

До 7% годовых: вклад «Нарастающий» от «Ситибанка»

Сумма вклада — от 100 тысяч до 6 миллионов рублей, срок — 18 месяцев. Пополнение не предусмотрено, а вот снимать часть денег можно, но не более 35% от суммы депозита. Доходность по итогу получается 3,5% годовых.

Ставки по вкладу «Нарастающий» от «Ситибанка» меняются до 7%, но можно с тем же успехом открыть вклад под 3,5% годовых. Фото: «Выберу.ру»/citibank.ru

Кредитное учреждение недавно объявило, что в скором времени перестанет работать с физлицами в России, так что судьба долгосрочных вкладов в «Ситибанке» остаётся под вопросом.

До 7,7% годовых: вклад «Морская звезда» от «Морского банка»

Сумма вклада в «Морском банке» — от 50 тысяч до 20 миллионов рублей, срок — 1100 дней (3 года). Вклад можно пополнить в первые 30 дней после его открытия, снятие части денег с него не предусмотрено.

Процентные ставки по вкладу меняются: в период 1-300 дн. — 5,9%, 301-400 дн. — 7,7%, 401-700 дн. — 3,5%, 701-1100 дн. — 2,50%. При этом максимальная ставка 7,7% во втором периоде будет получена только теми, кто откроет депозит самостоятельно онлайн. Процентная ставка по итогам 3 лет получится 4,33% годовых.

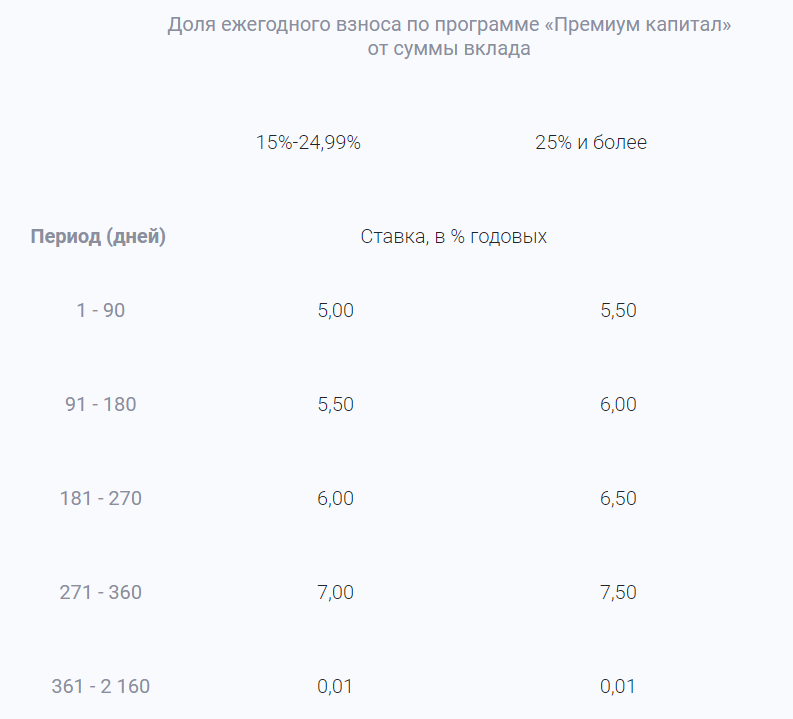

До 7,5% годовых: вклад «Двойная стратегия» от банка «Кольцо Урала»

Помимо того, что данный продукт от банка «Кольцо Урала» относится к числу «вкладов-лесенок», он ещё и предполагает участие в накопительной программе «Премиум капитал» для получения повышенной доходности. По этой программе человек копит к определённому сроку выбранную им сумму, делая ежегодные взносы. Чем выше размер взносов, тем выше будет и доходность в «Двойной стратегии».

Более-менее ощутимые проценты по вкладу начисляются только в первый год, после чего ещё 5 лет вклад лежит практически «бесплатно». Фото: «Выберу.ру»/kubank.ru

Сумма вклада — от 50 тысяч до 2,5 миллионов рублей, срок — 2 160 дней, то есть 6 лет.

Таким образом, прежде чем «вестись» на рекламу, обещающую 7%-8% годовых, нужно внимательно изучать условия по вкладам: иной раз проще и выгоднее открыть депозит под более низкий, но зато постоянный процент, для получения которого не нужно будет покупать страхование или ещё какие-либо услуги.