Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

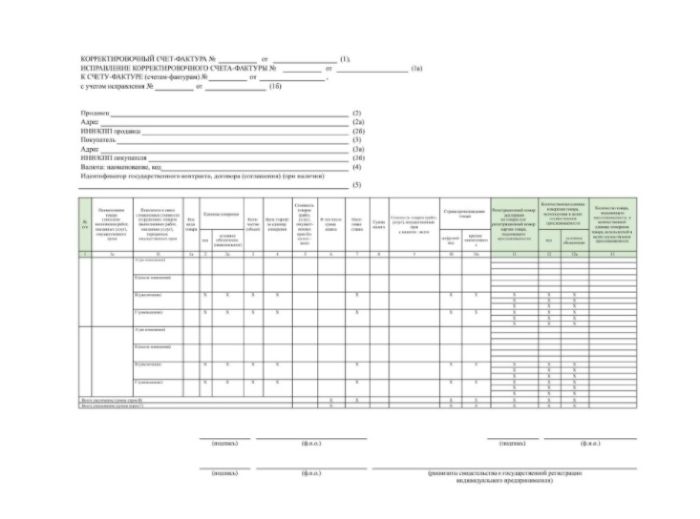

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

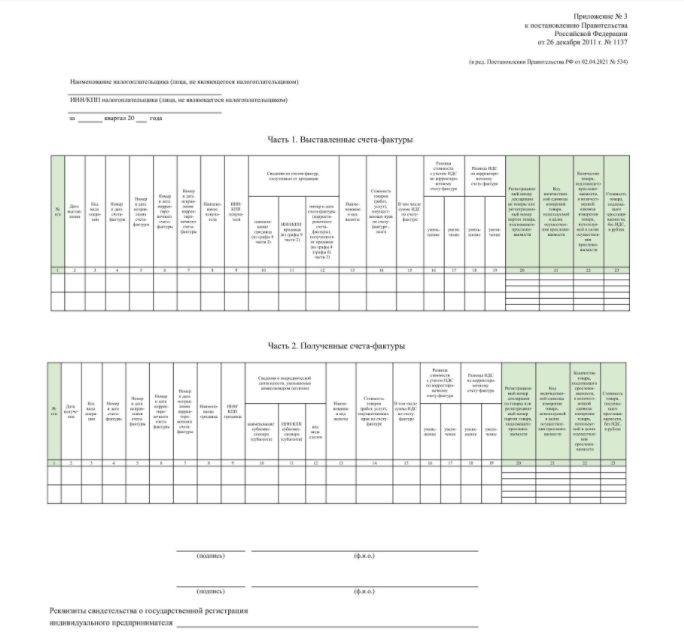

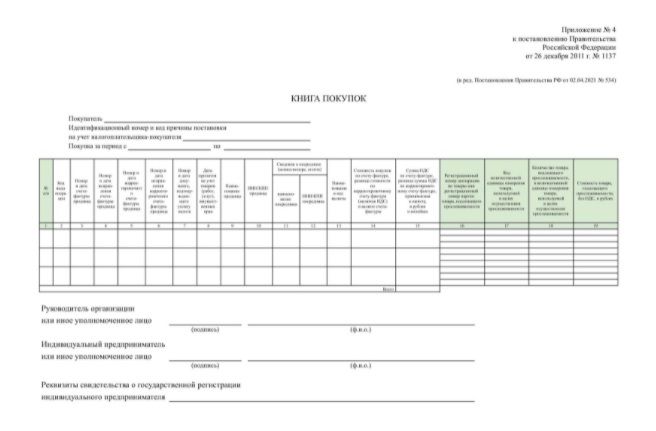

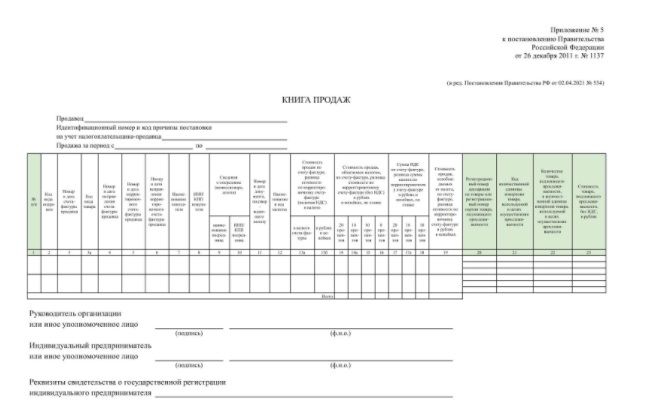

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Можно ли использовать после 1 июля 2021 старую форму счета-фактуры, если нет прослеживаемых товаров

Вопрос задал Татьяна Л.

Ответственный за ответ: Мария Демашева (★9.72/10)

Поставщик с 01.07.2021 выставляет корректировочный УПД по старой форме (НЕ в редакции постановления Правительства РФ от 02.04.2021 № 534). Товары не включены в систему прослеживаемости. Можно ли использовать после 1 июля 2021 старую форму счета-фактуры/УПД для применения вычета НДС и старую форму корректировочного счета фактуры/УПД для восстановления НДС?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (3)

Нет, с 01.07.2021 действуют новые бланки. Это актуально для всех — не важно есть прослеживаемые товары или нет.

Надо попросить поставщика выдать новый документ взамен по формату, который применяется с 01.07.2021.

Мария, спасибо. На какую нормативку можно сослаться?

Это наш основной документ — Постановление Правительства РФ от 26.12.2011 N 1137. Изменения в него внесены Постановлением Правительства РФ от 02.04.2021 N 534.

И он уже с новой редакцией с 01.07.2021.

УПД рекомендован письмом ФНС, но есть утвержденные электронные форматы — Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407.

И есть письмо ФНС, где «рекомендуют», а значит только такой вариант у нас только и есть, дополнить УПД теми же реквизитами, что и в СФ — Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638.

УПД — это СФ и отгрузочный документ 2 в 1, значит полностью все, что есть в СФ, в КСФ должно быть в УПД и в его корректировке.

Например, строка 5а нужна всем — прослеживаемым и не прослеживаемым. Гипотетически можно от руки вписать. Но надо, чтобы это сделал поставщик и у него было также, как и у вас. И при проверке вы сдали одинаковые документы.

Можно ли использовать упд старого образца

По данному вопросу мы придерживаемся следующей позиции:

С 1 июля 2021 года выставляемые контрагентам счета-фактуры и УПД в обязательном порядке должны соответствовать формам, утвержденным постановлением Правительства РФ от 26.12.2011 N 1137 в редакции постановления Правительства РФ от 02.04.2021 N 534.

Отсутствие в счете-фактуре или УПД, в том числе составленных в электроном виде, строки 5а, графы 1, графы 1б и каких-либо иных граф и строк, предусмотренных Постановлением N 1137 (в действующей редакции), равно как и составление счета-фактуры (УПД) после 1 июля 2021 по старым формам, может привести к отказу в предоставлении вычета по НДС. В этом случае счет-фактура не будет соответствовать форме, утвержденной Правительством РФ и, как следствие, являться недействительным.

Обязанность заполнения строки 5а не поставлена в зависимость от того, в отношении каких товаров составляется счет-фактура: подлежащих или не подлежащих прослеживаемости. Не влияет на эту обязанность и форма, в которой составлен счет-фактура: бумажная или электронная. Незаполнение или неверное заполнение строки 5а является нарушением, однако такая ошибка, на наш взгляд, не должна являться основанием для отказа в вычете по НДС.

В отношении товаров, не подлежащих прослеживаемости, графы 12, 12а и 13 счета-фактуры, составленного в электронной форме, не заполняются. Однако наличие этих граф в счете-фактуре, составленном в электронной форме, обязательно. Если счет-фактура составляется в бумажном виде, графы 12, 12а и 13 можно не формировать, т.е. не выводить на печать.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Новые счета‑фактуры, декларации и регистры по НДС

С 1 июля действуют новые формы счетов-фактур, деклараций и регистров по НДС. Применять их должны все, но тем, кто не ведёт операций с прослеживаемыми товарами, указывать новые реквизиты не нужно. Разберёмся с изменениями.

Счета-фактуры

Новые счета-фактуры утверждены постановлением Правительства от 02.04.2021 № 534. В основном изменения касаются только организаций и предпринимателей, которые работают с прослеживаемыми товарами, но есть и общие изменения.

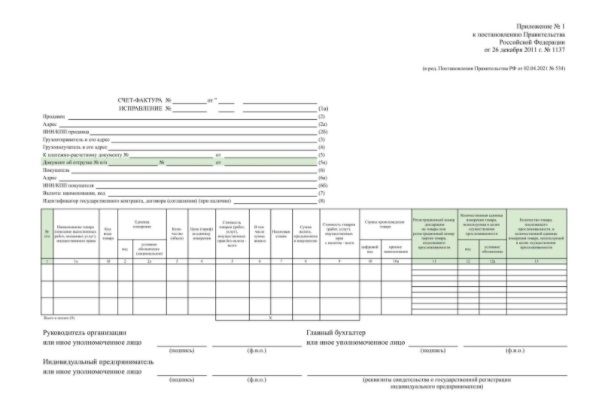

![]() Образец нового счёта-фактуры с 1 июля 2021 года

Образец нового счёта-фактуры с 1 июля 2021 года

Изменения для всех

В шапке появилась строка 5а, в которой указываются реквизиты (номер и дата составления) документа на отгрузку, на основании которого составлен счёт-фактура. Это могут быть товарная накладная, акт оказанных услуг, УПД и т.д.

Отдельную графу 1 вводят для порядкового номера записи. Наименование товаров теперь указывается в графе 1а, а код по ТН ВЭД ЕАЭС — в графе 1б.

Графа 1 связана со строкой 5а. Документ об отгрузке соотносится с конкретными порядковым номером записи в счёте-фактуре. Например, если счёт-фактура составлен на товар по нескольким товарным накладным (сводный счёт-фактура), то в графе 5а будут указываться порядковые номера строк из счёта-фактуры, которые относятся к конкретной накладной. Разделять документы надо через точку с запятой.

Пример. Документ об отгрузке: № п/п 1-5 N 35 от 5.07.2021; № п/п 6-10 N 42 от 5.07.2021. Если это УПД, то указываем диапазон всех порядковых номеров строк из табличной части с реквизитами документа.

Строка 5а может в определенных случаях не заполняться (например при авансах), и по формату она не является обязательной. Но при отгрузке товаров (выполнении работ) данную строку необходимо заполнить.

Изменения для участников системы прослеживаемости

Для налогоплательщиков, которые работают с прослеживаемыми товарами, изменений больше. У них есть обязанность заполнять дополнительные графы в табличной части.

Графа 11 изменила название на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации». Она заполняется одним из двух реквизитов:

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам.

В графы 12 и 12а заносится единица измерения товара. Она определяется по ОКЕИ. В графу 13 — количество товара, подлежащего прослеживаемости, в соответствующих единицах измерения.

Для большинства прослеживаемых товаров показатели граф 2, 2а и 12, 12а будут совпадать. Но так как у прослеживаемых товаров с одинаковым наименованием, единицей измерения и ценой могут быть различные РНПТ, в форме счёта-фактуры можно составить к одной строке счёта-фактуры несколько подстрок граф 11–13. Именно поэтому графы 12 и 13 выделены отдельно от граф 2 и 3.

Пример заполнения с несколькими партиями одного товара:

Корректировочный счёт-фактура тоже изменился:

Ошибки в счетах-фактурах, если они допущены в реквизитах прослеживаемости, не будут влиять на право получить налоговые вычеты по НДС. Но так как товары находятся на контроле ФНС, в этом случае велика вероятность получения требований из инспекции по предоставлению пояснений.

Электронный обмен счетами-фактурами

Продажу и покупку прослеживаемых товаров для перепродажи надо оформлять именно электронными счетами-фактурами и обмениваться ими через операторов ЭДО. Это касается и корректировочных документов (п. 1 ст. 169 НК РФ). Исключения предусмотрены в следующих случаях:

Регистры и декларация по НДС

За III квартал 2021 года декларацию по НДС надо сдавать по новой форме (постановление Правительства от 02.04.2021 № 534). В неё поменяли штрих-коды, а в разделы 8, 9, 10 и 11 добавили новые строки для реквизитов прослеживаемости. Аналогичные изменения внесли в журналы учёта полученных и выставленных счетов-фактур, книгу покупок и книгу продаж.

Вот список новых строк:

В регистры по НДС эти данные переносятся из первичных и корректировочных счетов-фактур, а в декларацию уже из самих регистров.

В письме от 05.05.2021 N ЕА-4-15/6251@ ФНС опубликовала временные новые форматы книги покупок, книги продаж, журналов учёта счетов-фактур. В них включены реквизиты для заполнения необходимых данных для участников системы прослеживания.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Здравствуйте,

Поясните пожалуйста более подробно заполнение графы 11. Во всех образцах в форме счет-фактуры по графам 11-13 указываются 3 строки, при этом заполнены или одна строка, две остальные пустые, или 2 строки заполнены, одна пустая. Но всегда три строки. Где можно посмотреть образцы заполнения или правила заполнения в следующих случаях:

У вас получилось понять причину ошибки, сейчас строка отображается корректно?

В форме упд нумерация колонок не соответствует. 1 и 1а и 1 б.

сейчас А) п/п, 1 ) наименование и 1а) код

а должно быть 1) п/п, 1а ) наименование и 1б) код

Добрый день. Наша организация оказывает услуги, используем УСН 6%, поэтому оформляем клиентам УПД статус «2» (т.е. без счёта-фактуры). Правильно ли я понимаю, что:

— графу 5а можно не заполнять?

— графы 12, 12а, 13 в нашем УПД могут не присутствовать вообще?

Вот их обоснование:

«Постановление Правительства РФ от 2 апреля 2021 г. N 534 внесло изменения в печатную форму счета-фактуры, т.е. визуальное отображение необходимых полей документа, применяемой при документообороте на бумаге. Важно понимать, что печатная форма электронного документа — это не юридически значимый документ, а всего лишь его визуализация, чтобы пользователям было удобно с ним работать. Приказы ФНС, которые утверждают форматы электронных документов, не содержат требований к их визуализации. Это значит, что оператор может визуализировать документ по своему усмотрению.

Форматы электронных УПД и УКД утверждены Приказом ФНС России от 19.12.2018 № ММВ-7-15/820@ и Приказом ФНС от 13.04.2016 № ММВ-7-15/189@, Приказом ФНС РФ от 12.10.2020 N ЕД-7-26/736@, соответственно. Сервис ЭДО передает УПД и УКД в соответствии с требованиями данных приказов. Формат электронного документа описывает требования к XML файлам при передаче по телекоммуникационным каналам связи.

Исходя из вышеизложенного, а также по причине скорого закрытия сервиса ЭДО, доработка печатных форм УПД и УКД не планируется.»

Можно ли принимать счета-фактуры старого образца?

Бланк счета-фактуры 2020-2021 годов: как менялась форма

В настоящее время акутальным является бланк счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 в редакции постановления Правительства РФ от 02.04.2021 № 534, действующей с 01.07.2021.

Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в счет-фактуру, мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Повышение ставки налога с 18 до 20% на форме счета-фактуры не сказалось, так как ставка не «зашита» в бланк, а указывается при его заполнении.

Подробнее см. здесь.

Таким образом, сейчас счетами-фактурами старого образца можно считать бланки, действовавшие:

Поправки в НК РФ предусматривают, что при реализации прослеживаемых товаров счета-фактуры, в том числе корректировочные, нужно выставлять в электронной форме.

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Напомним, что предыдущие изменения, потребовавшие корректировки бланка счета-фактуры старой формы, были вызваны обновлением перечня обязательных реквизитов, приведенных в ст. 169 НК РФ:

Но если составителю нет необходимости вносить указанные данные в оформляемый документ, можно ли ему использовать старую форму счета-фактуры при оформлении отгрузки? Какими будут последствия принятия такого документа для получателя и можно ли принимать по счетам-фактурам старого образца НДС к вычету? Ответы на эти вопросы вытекают из того значения, которое счет-фактура имеет среди остальных документов, используемых налогоплательщиком.

О том, что в последнее время изменено в правилах оформления книг покупок и продаж, читайте в статьях:

Роль счета-фактуры среди принимаемых к учету документов

Большая часть применяемых в учете документов относится к числу первичных учетных, в большинстве своем имеющих установленные формы, но допускающих замену этих форм бланками иной формы, отвечающими лишь одному требованию — наличию обязательных реквизитов. Применимо ли это правило к счетам-фактурам? Если да, то счет-фактура старого образца может быть действительным. Достаточно закрепить это во внутреннем нормативном акте.

Однако счет-фактуру не следует отождествлять с первичным учетным бухгалтерским документом, несмотря на существование и для него перечня обязательных реквизитов, поскольку:

Таким образом, самостоятельно установить возможность использования бланка счета-фактуры старого образца нельзя.

Можно ли применять старую форму счета-фактуры продавцам?

ВНИМАНИЕ! Старую форму счета-фактуры нужно использовать для внесения исправлений в первоначальный документ (письмо ФНС от 07.06.2018 № СД-3-3/3806@). Поэтому при составлении исправленного счета-фактуры или получении такого от продавца обращайте внимание на то, за какой период он подготовлен.

В шапке исправленного документа, созданного на новом бланке, будут присутствовать указания:

Прочая внесенная информация останется такой же, как в исходном (сформированном на старом бланке) документе. Новые для бланка реквизиты в случае отсутствия данных для их внесения останутся незаполненными или будут отмечены прочерком.

Будут ли проблемы с принятием вычета по старым счетам-фактурам у покупателей?

Ситуация не такая однозначная, как может показаться. С одной стороны, недействующий бланк счета-фактуры применять нельзя. С другой — НК РФ четко и исчерпывающе устанавливает основания, по которым вычет по НДС не может быть принят: это отсутствие в документе реквизитов, перечисленных в пп. 5, 5.1 и 6 ст. 169 НК РФ. При этом п. 2 ст. 169 НК РФ не ставит препятствий для принятия вычета по счету-фактуре, который содержит несущественные дефекты, не мешающие идентифицировать:

Данная норма появилась в НК РФ как отражение позиции Конституционного суда РФ (определение от 15.02.2005 № 93-О). Суд разъяснил, что НК РФ не запрещает принимать к вычету НДС, если налоговому органу представлены все необходимые сведения и документы для проведения налогового контроля.

Таким образом, если отсутствие информации, предусмотренной новыми графами и строками счета-фактуры, не помешает идентифицировать перечисленные выше сведения, есть надежда, что налоговики не откажут в вычете по старым бланкам. Но, конечно, лучше не испытывать судьбу и получить от поставщика верный документ.

О том, какие ошибки в заполнении счета-фактуры ФНС считает некритичными для вычета НДС, смотрите здесь.

А посчитают ли они критичными незаполнение (или неверное оформление) добавившихся реквизитов нового бланка, покажет время.

Возможная ответственность за выданный счет-фактуру старого образца

Использование документа старого образца налоговиками может быть приравнено к отсутствию этого документа. Поэтому и для продавца, и для покупателя существует риск привлечения к налоговой ответственности по ст. 120 НК РФ, расценивающей отсутствие счетов-фактур как грубое нарушение правил, установленных для учета объекта обложения налогом. Штраф может составить либо 10 000 руб. (если нарушения относятся к 1 налоговому периоду), либо 30 000 руб. (если речь идет о нескольких налоговых периодах).

Подробнее о применении ст. 120 НК РФ читайте в этом материале.

Более серьезной ситуация окажется для покупателя, поскольку по формальному признаку использования несоответствующей законодательству формы счета-фактуры ему могут отказать в вычете. Можно попробовать оспорить такой отказ через суд, если у продавца отсутствует необходимость в заполнении новых реквизитов. Но это приведет не только к неоправданным потерям времени и средств, но и к непредсказуемому результату.

Итоги

Форма счета-фактуры устанавливается законодательно. Ее изменение означает прекращение действия старого бланка, поэтому применять следует только действительную для соответствующего периода форму. Неприменение этого правила чревато последствиями в виде штрафа как для продавца, так и для покупателя. Кроме того, у покупателя возникает риск непринятия налога к вычету.