Ошибки в документации: как исправлять? Два способа внесения правок в первичку.

Ни один человек не может быть абсолютно уверенным в том, что делает все безошибочно. Даже бухгалтер. Каким бы щепетильным, аккуратным и педантичным он бы ни был. Иногда по воле коварного случая неточности могут возникать неожиданно без какого-либо умысла. Как показывает практика, ошибки в документообороте- не редкость. Оплошность может произойти даже при использовании специализированного программного обеспечения, предназначенного для автоматизации документооборота, подготовки первичных документов, на которых, собственно, и основывается весь бухучет.

Согласно нормам российского законодательства, любой документ с недостоверными сведениями теряет свою юридическую значимость. Следовательно, организация не имеет права использовать его в качестве подтверждения факта ведения своей финансовой деятельности в дальнейшем.

Однако, совсем не все реквизиты «неприкосновенны».

В соответствии с разъяснениями Минфина существенная ошибка – это недостоверные данные, содержащиеся в первичном документе в названии, содержании, дате составления, должности и ФИО исполнителя или подписанта, величинах (натуральных и денежных). Другими словами, любые описки/просчеты в перечисленных выше сведениях дают полное основание считать тот или иной документ недействительным с точки зрения закона до исправления ошибок в первичных документах.

Наиболее распространенными и часто выписываемыми первичными документами являются:

Исправление ошибок в документах, перечисленных выше, возможно, но делать это надо строго в соответствии с нормами.

Самые распространенные ошибки документооборота

Чтобы не допустить случаев потери тем или иным документом его легитимности, рекомендуем учитывать перечисленные ниже аспекты при заполнении различных первичных документов.

Эти первичные документы должны обязательно иметь название, которое может быть определено на организационном уровне. Также необходима дата составления, т.к. многие ошибочно считают, что, указав в содержании акта период, в течение которого выполнялись работы или услуги, они снимают с себя ответственность проставлять дату составления документа.

Обязательно проверяйте ИНН своего контрагента. Сверку следует делать не только с регистрационной карточкой организации, но и с данными, содержащимися в ЕГРЮЛ. Наименование услуг должно быть прописано подробно и не вызывать вопросов у налоговой. Если акт заверяется подписантом по доверенности, надо обязательно указать реквизиты доверенности и приложить к документу ее копию.

Узнать всю информацию про контрагентов вам позволит СБИС Проверка контрагента. СБИС покажет вам юридический адрес, ИНН предприятия, ФИО директора, а также выявит аффилированных лиц, покажет данные по финансовой стабильности организации, а еще выдаст заключение о добросовестности контрагента. Узнайте у наших специалистов о бесплатном тест-дайве сервиса!

В накладной должны быть обязательно прописаны такие сведения, как дата и номер, а также указаны должность и ФИО подписантов.

В этих документах строгой отчетности обязательными реквизитами являются дата, сведения о подотчетнике (ФИО, должность) и о статьях расходов с пояснениями.

Два способа исправления ошибок в документах

Утвержденным приказом № 62н от 16.04.2021г. Минфин определил отдельный стандарт ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», в рамках которого содержится отдельный раздел, регламентирующий правила исправления ошибок в документах.

При обнаружении ошибки в документе, следует, в первую очередь, классифицировать, является она существенной или нет. Если неточность отменяет легитимность документа, тогда следует ее оперативно исправить. Существуют правила, регламентирующие корректировки в первичке, согласно которым необходимо обязательно указывать дату, когда изменение было внесено, а также сведения о сотруднике (ФИО, должность), которые внес эти правки.

Законом предусмотрена два основных пути, по которым можно пойти при необходимости исправлений в первичной документации:

Остановимся подробнее на каждом из них.

Исправления в первоначальном документе

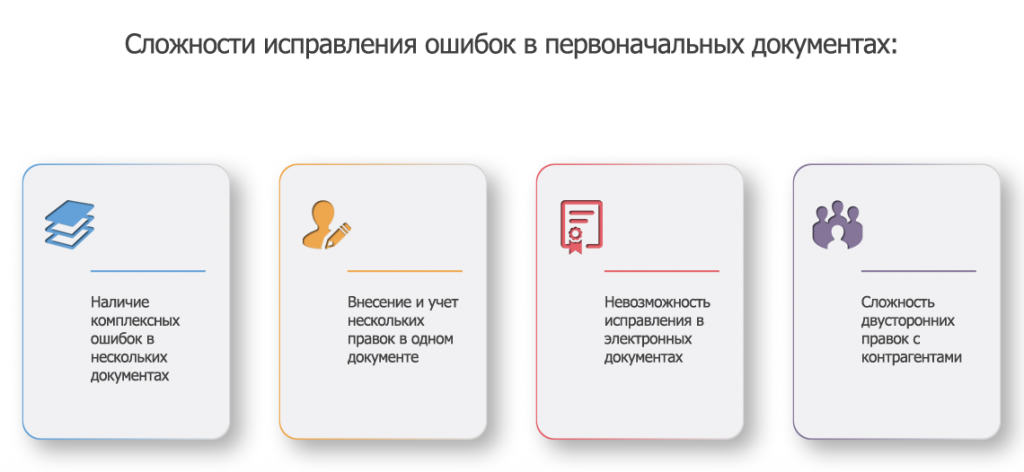

Первым способом исправления ошибок в документе является непосредственная правка данных. С одной стороны, это самый простой вариант из всех возможных, ведь требуется только откорректировать неверные данные. Однако, есть определенные сложности, например:

Как видите, у первого способа есть много ограничений, которые не удобны с операционной точки зрения, отнимают много времени и ресурсов и, что самое главное, могут породить новые неточности и несоответствия.

Наиболее современным, удобным, прозрачным способом исправления ошибок документооборота является второй способ: создание нового, правильного документа. На законодательном уровне этот способ четко не регламентирован, следовательно, каждое предприятие может самостоятельно выработать правила для этой процедуры и закрепить их в нормах и учетных политиках.

Существует лишь одно ограничение – вносить исправления в системе электронного документооборота может только сторона, которая выписала первичную документацию даже если неточность была выявлена контрагентом.

Для эффективной работы с документами в организации, повышения скорости оборота и согласования бумаг, сокращения числа ошибок рекомендуем вам воспользоваться системой СБИС Электронный документооборот. Для работы в нем вам потребуется электронная цифровая подпись, приобрести которую можно в нашем Центре ЭЦП.

Оставьте заявку и получите бесплатную консультацию и выгодное предложение на СБИС уже сегодня.

Возможны ли исправления (штрих, белая замазка) в оригиналах документов?

Нет, такие исправления в распорядительных документах не допустимы.

Подобное допускается в простой переписке, но никак не документах, содержащих распорядительный (приказной) характер

В данном случае применяется аналогия закона. Как правило в таких случаях ссылаются на следующий НПА:

Федеральный закон от 06.12.2011 N 402-ФЗ

«О бухгалтерском учете»

Здравствуйте! Считаю, что такие исправления, как замазка, штрих не должны иметь место, любое исправление должно сопровождаться надписью исправленному верить и подписью лица, который внес исправления в данный документ, а вообще то нужно заново подготовить такой документ, если он является оригиналом документа

Это регламентируется нормами Федерального закона «О бухгалтерском учёте»

Здравствуйте. Такие исправления не допустимы. Это может повлечь за собой не благоприятные последствия. Нужно зачеркивать шариковой ручкой затем писать исправленном верить и ставить подпись и печать должностного лица, кто делал исправления

Любое исправление должно быть заверено подписью лица уполномоченного подписывать документ.

➥1. К сожалению, Ваш вопрос содержит недостаточно информации для однозначного ответа и рекомендаций. Если Вам не все понятно в нашем ответе, мы просим Вас уточнить свой вопрос. Разберем проблему детально. Для получения более подробного ответа, перейдите в наш профиль и нажмите синюю кнопку «Задать вопрос юристу». Для Вас это бесплатно.

➥2. Как правило в организации должен издаваться приказ об учетной политике, в котором прописывается порядок внесения изменений в распорядительные документы в том числе и порядок исправления арифметических ошибок и опечаток.

Если такого приказа у Вас нет то рекомендуем издать новый распорядительный акт отменяющий предыдущий.

★➥3. Ссылки на законы могут быть предоставлены по отдельному запросу. Для этого перейдите в наш профиль и нажмите синюю кнопку «Задать вопрос юристу».

➥4. Если Вы хотели узнать что-то другое, уточните свой вопрос, для этого перейдите в наш профиль и нажмите синюю кнопку «Задать вопрос юристу»

С уважением, коллектив ООО «ОРИОН».

NR-v.4.0. ОРИОН RUS© 2019

На самом деле исправления в документах, должны быть надлежаще заверены, корректирующая замазка (штрих), на мой взгляд это искажение документа или попытка ввести в заблуждение того, кому документ должен быть представлен. В итоге, необходимо составить новый документ, если нет возможности, заверить ошибку (описку).

Здравствуйте!

Если это документы бух учета, то:

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете»

Статья 9. Первичные учетные документы

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Если это кассовые документы, то:

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

Документирование хозяйственных операций

16. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Основное правило, которое следует помнить при возникновении потребности в изменении распорядительного документа: внесение любых, даже самых незначительных, исправлений непосредственно в текст подписанного документа не допускается. Внесение изменений в распорядительные документы организации возможно только путем издания соответствующих документов.

Как вносить исправления в первичные документы

Способ 1: исправить исходник

Исправление ошибок в первичных бухгалтерских документах разрешает закон о бухучете (от 06.12.2011 № 402-ФЗ). При внесении исправлений в исходный документ ошибочную информацию зачеркивают, записывают верную, ставят пометку: «Исправлено» или «Исправленному верить» и указывают дату внесения исправлений. На документе должны быть проставлены подписи лиц, которые составили данный документ, с указанием их Ф. И. О. Если на момент внесения исправления кто-то из них уволился, рекомендуем заверить исправление подписью руководителя. Ставить на исправительной надписи печать закон не требует.

Выглядит это примерно следующим образом:

ОБРАТИТЕ ВНИМАНИЕ! В каких первичных документах не допускаются исправления? Запрещается исправлять кассовые и банковские документы: приходный и расходный кассовый ордера, платежные поручения (п. 16 Положения по бухучету и отчетности, утв. приказом Минфина от 29.07.1998 № 34н). Такой ошибочный документ нужно заменить новым с верными данными.

Способ 2: сделать замену

Вместо правки исходного документа можно оформить другой — исправительный. Несмотря на то, что законом о бухучете такой способ исправления не предусмотрен, чиновники это разрешают (см., например, письмо ФНС от 05.03.2018 № СД-4-3/4226@). Порядок внесения исправлений в этом случае должен быть подобен выписке исправительного счета-фактуры. То есть в нем должно быть указание на то, что это исправительный документ, приведены номер и дата исходного документа, а также порядковый номер и дата исправления.

Алгоритм исправления ошибок в счете-фактуре хорошо описан в КонсультантПлюс. Чтобы его посмотреть, переходите в Готовое решение. Пробный полный доступ к правовой системе можно получить бесплатно.

Этот же способ используют, когда требуются исправления в первичных документах, составленных в электронной форме.

Как исправить ошибку в договоре

Наиболее безопасный способ исправить ошибку в уже заключенном договоре — внести в него изменение путем заключения допсоглашения. Ошибку, которая не влияет на смысл условий договора, допустимо исправить прямо в тексте, заверив исправление подписями сторон.

Как оформить исправление ошибки в договоре с помощью допсоглашения

Законодательство не содержит понятия «исправление ошибки в договоре» и не устанавливает порядок оформления таких исправлений. Поэтому наиболее безопасным способом видится исправление ошибок путем внесения в договор изменений. При этом нужно учитывать следующее :

1. По общему правилу для внесения изменений в договор с целью исправления ошибки надо достичь соглашения сторон. Однако в договоре стороны могут предусмотреть, что наличие ошибок является основанием его изменения по требованию одной из сторон.

Обратите внимание!

Расторжение договора по требованию одной из сторон осуществляется по решению суда .

2. Соглашение об изменении договора нужно заключать в той же форме, что и договор. Это правило действует, если в договоре стороны не согласовали иную форму соглашения об изменении договора.

Обратите внимание!

Так как договоры с участием юрлиц заключают в письменной форме (простой или нотариальной), то и соглашение об изменении договора нужно оформить письменно .

Обычно изменения в договор оформляют в виде соглашения к договору, которое подписано уполномоченными представителями сторон.

Пример формулировки условия в допсоглашении:

«Изменения, внесенные настоящим дополнительным соглашением в договор от 14.10.2019 N 08-12/894, действуют с даты подписания Сторонами указанного договора».

Как оформить исправление ошибки непосредственно в тексте договора

Запрета на исправление ошибки договора путем внесения правок в его текст законодательство не содержит. Однако и порядок внесения таких исправлений не регламентирован.

На заметку

Рекомендуем исправлять непосредственно в тексте только незначительные ошибки, которые не влияют на смысл договора.

Чтобы внести исправления в текст договора, рекомендуем руководствоваться правилами внесения исправлений в первичные учетные документы :

— зачеркнуть неправильный текст одной чертой, так, чтобы он легко читался;

— сверху или рядом с зачеркнутым текстом разборчиво написать правильный вариант;

— проставить слова «Исправлено» и дату исправления;

— указать должности, фамилии и инициалы представителей сторон, уполномоченных подписывать договор;

— скрепить исправлении подписями представителей сторон.

Обратите внимание!

Исправление должно быть внесено во все экземпляры договора, чтобы обеспечить их идентичность. Иначе может возникнуть спор о том, согласовано ли данное условие сторонами.

Какие последствия неправильного исправления ошибки в договоре

Если при исправлении ошибки нарушены правила внесения изменений в договор, негативные последствия будут зависеть от характера допущенных нарушений. Так, если:

2) исправления внесены только в один экземпляр договора, то условие договора, в котором имеются разночтения, считается не согласованным сторонами. Последствия зависят от того, текст какого условия не идентичен в разных экземплярах договора:

На заметку

Незаключенность договора, по своей сути, означает отсутствие сделки как таковой. Иными словами, такой договор не влечет никаких последствий для сторон;

Пример

При заключении договора поставки стороны согласовали, что за непоставку товара поставщик обязан уплатить штраф в размере 5% стоимости непоставленного в срок товара. При оформлении договора в тексте этого условия была допущена опечатка: указано 50% вместо 5%. Поставщик обнаружил опечатку после подписания договора и исправил ее в своем экземпляре договора с использованием корректора.

В случае возникновения спора суд может посчитать это условие не согласованным, т.к. в экземплярах сторон указан разный размер штрафа. В этом случае суд может применить законную неустойку за непоставку товара. Такая неустойка установлена в размере 10% стоимости непоставленного в срок товара . Таким образом, поставщик, который неправильно исправил ошибку в договоре, вынужден будет уплатить штраф большего размера;

3) не соблюдена простая письменная форма допсоглашения об изменении договора :

— стороны не смогут ссылаться на свидетельские показания, чтобы подтвердить факт согласования изменений в договор. При этом стороны вправе использовать другие доказательства, в т.ч. письменные;

— допсоглашение будет недействительным, если это прямо указано в законодательстве или договоре, а также если договор является внешнеэкономическим.

Обратите внимание!

Если допсоглашение к договору является недействительным, договор будет действовать в первоначальной редакции, т.е. с ошибкой ;

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex

Допускаются ли зачеркивание и исправления в договоре с контрагентом?

Возможно ли использование корректора (замазки) в договоре. От контрагента пришел договор, на него был составлен протокол разногласий и, соответственно, в договоре об этом была проставлена отметка. Руководство не согласовало протокол и было принято решение о заключение договора на первичных условиях. Вопрос: можно ли каким-то образом избавиться от фразы «согласовано с протоколом разногласий»? Замазать ее либо дописать, что это не актуально? Либо необходимо запросить еще один экземпляр договора у контрагента? Спасибо!

Павел, здравствуйте. Никаких замазок корректором в тексте договора быть не должно. Зачеркиваете фразу сплошной чертой, чтобы был виден зачеркнутый текст. Оговариваете исправление: «зачеркнутое „согласовано с протоколом разногласий“ не читать», обе стороны заверяют исправление подписями и печатями. Но лучше, конечно, сделать ещё один экземпляр.

Рекомендую запросить еще один экземпляр у контрагента, поскольку в случае возникновения судебного спора, могут возникнуть проблемы.

Безусловно замазывать ничего в договоре нельзя.

Любый исправления в тексте договора должны быть оговорены и напротив записи проставлены подписи сторон с оттисками печати.

То есть, зачеркиваете одной линией в тексте, а на свободном месте этого же листа пишите: «Зачеркнутое „с протоколом разногласий“ не читать. и подписи и печати сторон.

НО имейте ввиду, что ВСЕ ЭКЗЕМПЛЯРЫ договора должны быть идентичны. То есть одинаковые изменения во всех экземплярах

Второй вариант действий — это подписание сторонами соглашения об урегулировании разногласий по договору №___ от ___.

В этом документе двухстороннего соглашения оговориваете, что в ходе обсуждения условий все разногласия сняты и договор заключен в исходном виде, то есть ____ описываете, что необходимо исключить из текста.

При этом следует иметь ввиду судебную практику по таким делам:

1. наличие протокола разногласий и отсутствие его урегулирования суды признают как элемент незаключенности договора, то есть стороны не достигли соглашения по ВСЕМ СУЩЕСТВЕННЫМ УСЛОВИЯМ ДОГОВОРА.

2. по любым надписям от руки в случае в дальнейшем спора может проводиться техническая экспертиза. Иногда она дает четкий вывод о дате внесения таких изменений. То есть, если важен срок, то можно оспорить дату заключения договора.