Нестандартная ипотека: как можно потратить средства ипотечного кредита

Многие граждане России традиционно считают, что ипотечный кредит обязательно используется на покупку квартиры, однако ипотечным кредитом является любой кредит под залог недвижимости независимо от его цели. На российском рынке, к примеру, существует практика предоставления ипотечного кредита на потребительские или образовательные цели, а также на развитие бизнеса, при этом наличие в залоге ликвидного объекта недвижимости в ряде случаев может позволить получить ипотеку на более выгодных условиях.

Ипотека и альтернативные сделки

Широкий выбор доступных ипотечных продуктов для различных жизненных ситуаций, в частности, предлагает заемщикам Агентство по ипотечному жилищному кредитованию.

Так программа «Переезд» позволяет решить проблемы альтернативных сделок, которые организуются риелторами в виде длинных цепочек отдельных последовательных сделок, позволяющих в итоге каждому из участников приобрести подходящую квартиру. Но это достаточно рискованная и неудобная схема для участников, ведь стоит сорваться одной сделке – и прерывается вся «цепочка». К тому же при альтернативной сделке, как правило, заемщик ограничен временными рамками: ему нужно как можно быстрее найти покупателя на свою квартиру и подходящий вариант для себя.

В случае если имеющееся жилье было приобретено с помощью ипотечного кредита, и этот кредит еще не погашен, часть денежных средств, полученных по программе «Переезд», может быть направлена на погашение ранее предоставленного ипотечного кредита.

На кредитные средства заемщик приобретает новое жилье и затем в спокойной обстановке занимается продажей старого жилья, на что ему дается до 2 лет. Ежемесячные платежи по кредиту под залог имеющегося жилья не предусмотрены, сумма кредита и проценты за его пользование погашаются единовременным платежом после продажи старой квартиры.

Образовательные кредиты под залог жилья

Ипотечный кредит можно пустить и на получение образования. Например, АИЖК предлагает будущим студентам возможность воспользоваться ипотечным продуктом «Образовательный кредит под залог жилья». Кредит под залог имеющейся квартиры предоставляется на оплату среднего профессионального, высшего или дополнительного образования (в том числе и бизнес-образования), а также различных дорогостоящих курсов. При этом кредитные средства могут быть использованы на оплату самого обучения, а также подготовительных курсов, вступительных экзаменов, проживание, наем жилья, оплату транспортных расходов и иные связанные с процессом обучения цели. Обучение возможно как на территории России, так и за рубежом.

Образовательные кредиты пока недостаточно распространены на российском рынке в отличие от западных рынков, где их выдача является обычной практикой.

Ипотека и материнский капитал

Сегодня ипотека также является одним из наиболее выгодных способов реализации материнского капитала. По закону распорядитель материнского капитала может использовать его на приобретение жилья только после того, как ребенку исполнится три года. Это не устраивает многих родителей, которым жилье необходимо уже сейчас и которые опасаются роста цен на недвижимость в будущем.

Как использовать материнский капитал для погашения ипотеки. Мультимедиа >>>

Ипотечные программы дают возможность использовать материнский капитал сразу же после получения сертификата. Погашение ипотечного кредита и начисленных по нему процентов – вот те цели, на которые можно направить деньги, не дожидаясь трехлетия ребенка. Материнский капитал можно также использовать как часть первоначального взноса при получении жилищного кредита, вплоть до 90%.

Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК

Как взять ипотеку: пошаговая инструкция и рекомендации

Сегодня ипотека является одним из наиболее реальных способов обзавестись собственной квартирой или домом в обозримой перспективе. Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.

Мы подготовили инструкцию и рекомендации для россиян, которые решили впервые оформить ипотечный кредит. Эти восемь простых шагов помогут быстро и безопасно стать полноправным собственником квадратных метров.

1. Оцените финансовые возможности

Прежде всего заемщику следует определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов внести, сколько может платить каждый месяц на протяжении долгих лет. Платежи по кредиту не должны превышать 40% от совокупного дохода семьи.

Заемщику необходимо заранее прогнозировать все расходы и объективно оценивать свои финансовые возможности. При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

Средняя ставка по ипотеке сегодня равна 9,57%, по данным Банка России. Однако чем больше первый взнос — тем меньше процентная ставка. Его минимальный размер в зависимости от программы кредитования составляет 10–15% от стоимости квартиры.

Брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Потому что желание сэкономить на пониженной ставке и курсах иностранных валют может обернуться еще большими расходами.

2. Выберите жилье

Необходимо решить, на какую покупку пойдет ипотечный кредит. Это может быть частный дом, коттедж, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Однако в этом случае риски выше — девелоперская компания может приостановить или вовсе прекратить строительство, объявив себя банкротом. По этой причине количество банков, желающих сотрудничать с застройщиком, будет ограничено. К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

При покупке жилья на вторичном рынке важно убедиться, что помещение свободно от прав третьих лиц, не обременено залогом и не находится под арестом. «Для получения информации о всех характеристиках квартиры необходимо заказать выписку из ЕГРН и ознакомиться со всеми ее разделами. Такая проверка обеспечит безопасность покупки для самого покупателя и повысит вероятность одобрения выбранного жилого помещения банком», — советует эксперт.

При этом договариваться с хозяином о покупке квартиры лучше уже после согласования кредита — тогда заемщик будет понимать, на какую сумму он может рассчитывать. К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

3. Выберите банк

Особое внимание следует уделить выбору кредитной организации, в которой будет оформлена ипотека. Найти в интернете информацию о программах и условиях кредитования сегодня не составит труда. По итогам мониторинга можно сделать список банков, условия выдачи жилищных кредитов в которых показались самыми привлекательными.

Часто выгоднее выбирать тот банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются специальные условия: в частности, дополнительные льготы по ставке, ускоренный процесс рассмотрения заявки на кредит и сниженные требования к стажу на последнем месте работы.

Узнать о возможных дополнительных платежах и задать оставшиеся вопросы можно по телефону или при личном посещении офиса кредитной организации. Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

4. Cоберите документы

5. Отправьте заявку

Заполнить заявление-анкету на предоставление жилищного кредита можно на сайте выбранного банка в режиме реального времени. После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

Ключевым условием для согласования ипотеки будет соответствие потенциального заемщика действующим в кредитной организации требованиям. При этом кредитору важно максимально быстро и объективно определить уровень платежеспособности и благонадежности будущего заемщика.

6. Дождитесь решения банка

В среднем решение по ипотеке принимается в течение одной-двух недель. Если это специализированный ипотечный банк — на рассмотрение уйдет от одного до трех рабочих дней. После согласования заявки в банк необходимо предоставить документы на приобретаемую недвижимость. Их список можно также уточнить у сотрудников кредитной организации.

Важно помнить, что одобрение по ипотеке действует в течение определенного срока. Как правило, он составляет два-три месяца (в зависимости от банка). Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

«Выбранное жилое помещение необходимо оценить у независимого оценщика. Покупателям следует иметь в виду, что банк не вправе навязывать клиенту отобранную им оценочную организацию», — предупреждает Александра Воскресенская.

На проверку недвижимости потребуется еще около двух недель. В это время в том числе проводятся оценка стоимости страхования и оценка выбранного жилья, готовятся документы на подписание. При этом неверное оформление или неполный пакет подготовленных документов могут стать причиной для отказа в выдаче кредита.

7. Внимательно прочтите кредитный договор

Необходимо внимательно читать весь текст ипотечного договора перед его подписанием. Очень часто банки включают туда пункты, которые крайне невыгодны для заемщика, отмечает адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. После появления обширной судебной практики в пользу заемщиков это явление встречается реже. И все же остается ряд моментов, на которых следует заострить внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусмотрены ли в нем какие-либо дополнительные платежи — пошлина за оформление сделки в Росреестре, оплата услуг оценочных компаний, годовая комиссия.

Также изучите договор на предмет штрафов. «Как правило, банки устанавливают их за несвоевременные платежи, непредоставление информации о смене места жительства, работы и семейного положения, — рассказывает Александр Тарасов. — Обратите внимание на ограничения ваших прав на помещение. Это могут быть запреты на продажу жилья, сдачу его в аренду или на проведение ремонта, предусматривающего перепланировку».

В договоре не допускается наличие условий о предоставлении банком дополнительных услуг на возмездной основе — например, о взимании комиссии за подключение к программе страхования имущества. Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

«В соответствии с законом об ипотеке, обязательному страхованию подлежит только заложенное имущество, — отмечает Александра Воскресенская. — При этом банк не вправе навязывать заемщику конкретного страховщика и условия страхования. Как следует из судебной практики, включение в договор положений об обязанности заемщика застраховать свою жизнь и здоровье свидетельствует о злоупотреблении свободой договора. Условия, навязывающие клиенту услуги по страхованию, не связанные с обязательным страхованием заложенного имущества, являются недействительными».

Кроме того, незаконным является включение в кредитный договор условий о запрете на досрочное погашение кредита в силу п. 4 ст. 11 закона «О потребительском кредите (займе)». Заемщику также следует пересмотреть договор, если его не устраивает возможность безакцептного списания средств со счета, открытого для обслуживания кредита. Этот вопрос необходимо обговорить с представителем банка.

8. Оформите право собственности

Следующий шаг — переоформление недвижимости на имя ипотечного заемщика. В течение нескольких дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Остается только передать полученные средства бывшему хозяину квадратных метров и отпраздновать новоселье.

Другие материалы об ипотеке на РБК Недвижимость

Двадцать лет с конфискацией

У банков появилась новая схема отъема уже оплаченной ипотеки

Роман очень неплохо зарабатывает, но для покупки квартиры ему все-таки не хватало пять миллионов рублей, и он взял ипотеку. Выплачивал почти 15 лет. На днях банк выставил своему заемщику «Требование о полном досрочном возврате»… 10 миллионов 196 тысяч 7 рублей 8 копеек «в связи с невыполнением своих обязательств по выплате ипотечного кредита».

Столичный банк посчитал достаточным поводом для расторжения договора ипотеки обеспеченного залогом единственного жилья просрочку заемщика на сумму менее трехсот рублей.

Разбор ситуации с многодетной московской семьей, где растут четверо детей, и в ближайшее время появится пятый, заслуживает самого серьезного анализа. Дело в том, что придуманная банком схема отъема денег и жилья требует внимания правоохранительных органов.

Кому выгодно

В 2006 году Роману было присвоено звание заемщика по ипотеке и номер договора, который, как оказалось в 2019 году, будет его сопровождать до 2039 года. С 30 до 63 лет. Всю жизнь!

Началось все почти 15 лет назад: сотрудник банка «по продажам кредитов» объяснил Роману, что тому выгоднее кредит брать в иностранной валюте, тогда, дескать, процент по кредиту будет ниже. Но сотрудник не уточнил, кому из сторон было выгоднее, чтобы Роман взял кредит в иностранной валюте. Выгода банков от выдачи Роману кредита в валюте в 2006 году была втрое больше стоимости долларов для самого банка, а «в рублях» выгода банка составляла «всего» 50 процентов. Иначе говоря, банку выдать кредит в валюте было чуть ли не в шесть раз выгоднее, чем в рублях!

И один этот факт, согласно экономической теории, доказывает огромную рискованность такого займа для гражданина, поскольку банки не только переложили на граждан все свои валютные риски, но и выдали кредиты в валюте практически по огромным рублевым ставкам.

Роману и другим «валютным» заемщикам не хватило экономических знаний отказаться от заведомо для них невыгодного кредитного договора. Есть финансовая аксиома: если заемщик зарабатывает в рублях и платит этими рублями банку, то не должно быть и речи о займах в валюте, если ты, конечно, не профессионал финансового рынка.

А сколько сверх этого страховых взносов было заплачено всеми ипотечными заемщиками за предписанное банками страхование жизни и имущества, причем зачастую в родственных банку-кредитору страховых компаниях это учету не поддается.

Таким образом, к настоящему времени банк уже получил с кредитора вдвое больше, чем дал, и планирует получить еще в пять раз больше. Иначе говоря, Роман получил менее пяти миллионов рублей, уже отдал почти десять и должен отдать еще двадцать пять.

Редакция попросила банк-кредитор дать свои расчеты этих сумм, но не получила расчета.

Идеальное «убийство»

Из действий банка-кредитора вырисовывается схема отъема заложенной квартиры, опасная для всех «ипотечников», а не только для «валютных» бедолаг. Создается впечатление, что банк искусственно создает условия для расторжения кредитного договора и выставления приглянувшейся квартиры на продажу, используя малейший повод.

Напомним, поводом для расторжения договора с Романом явилась якобы однократная недоплата 253 рублей в сумме ежемесячного платежа. На самом деле никакой недоплаты вовсе не было. Это очень смахивает на подставу для граждан.

Роман в разгар пандемии коронавируса просрочил выплату полного ежемесячного платежа на пару дней. Банк по-тихому без уведомления оштрафовал его за это и вычел штраф из платежа, который Роман считал полным. Получилась недостача, эта недостача перекочевала в следующий месяц и «вылезла» через 40 дней формальным, как бы законным, основанием для расторжения договора и продажи квартиры якобы неисправного заемщика.

Сейчас успешные банки сообщают клиенту о каждой списанной с его счета копейке, но банк Романа не счел нужным сообщить заемщику о столь важной проблеме. У редакции нет уверенности, что одновременно с Романом такой бухгалтерский кордебалет не устраивают в отношении сотен других «ипотечников» в десятках других банков.

Если посмотреть на ситуацию Романа шире, то не должны проценты за кредит быть в шесть раз больше суммы займа ни при каких условиях и обстоятельствах. Гражданин не должен находиться в пожизненной кабале у банка, выплачивая 33 года по полторы и более среднестатистической московской зарплаты за разваливающуюся «хрущебу». Ненормально, что пока нет механизма, который автоматически адекватно скорректирует эти отношения с минимальным ущербом для конституционных прав граждан, в том числе на жилище. Если нет такого механизма, то его надо создать, потому что и кризисы, и изменения экономических условий будут. И значит, для любого ипотечного заемщика останется реальный риск потери заложенной банку квартиры.

К судебным процессам ипотечных заемщиков, имеющих несовершеннолетних детей, а может быть, и всех «ипотечников», должны быть привлечены прокуроры и органы опеки.

Кроме того, «Схема Романа Кузубова» может быть подхвачена недобросовестными сотрудниками банка, действующими в собственных интересах. Сотрудником банка искусственно создается мелкая задолженность, и уже через пару месяцев запускается механизм продажи квартиры с торгов в «родственные», очень грязные ручки.

Редакция не называет конкретный банк еще и потому, что мы попросили банк прокомментировать ситуацию. Пришел ответ на бланке без подписи. В нем говорится, что банк никого и не собирался выселять, а направил уведомление об этом для поднятия платежной дисциплины заемщика в будущем. Попугать решил…

Для любого ипотечного заемщика существует реальный риск потери заложенной банку квартиры.

Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

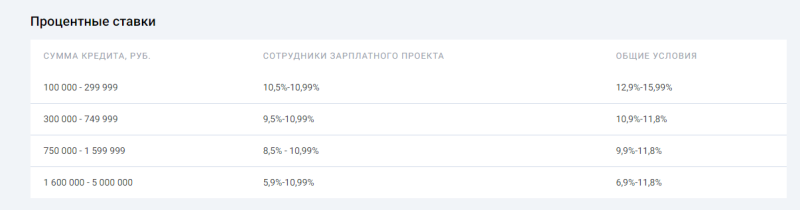

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.