Просто о важном: можно ли поменять квартиру в ипотеке на другую или на дом? Как это юридически грамотно сделать?

Ипотечное кредитование успешно прижилось в России. По состоянию на март 2018 года россияне взяли больше 180 тыс. жилищных кредитов, говорит Центробанк.

Однако далеко не всегда заём выплачивается до конца, причём причина кроется отнюдь не в нехватке средств – людям просто хочется сменить место жительства.

Рассказываем, можно ли обменять квартиру, находящуюся в ипотеке, как действовать, если вы хотите поменять ее на равноценное жильё и на то, которое побольше.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Законно ли это?

Все вопросы касательно обмена жилой площади, находящейся в ипотеке, регламентируются статьей 345 Гражданского кодекса. Там чёрным по белому написано, что «По соглашению залогодателя и залогодержателя предмет залога может быть заменён другим имуществом». Значит любой заёмщик по согласованию с кредитором может обменять ипотечную недвижимость на другое жильё.

Что предлагают банки?

Обычно кредитующие организации дают три пути, если вы хотите расквитаться с ипотекой побыстрее и продать жильё.

Можно ли произвести обмен ипотечного жилья на другое?

Да, обменять ипотечную недвижимость можно, но при соблюдении определенных условий.

Что необходимо знать?

Банки диктуют условия, при котором обменять жильё вы можете только на реально существующую квартиру. Этот пункт стоит держать в уме семьям, надеющимся переехать в строящийся дом. Кредитор обязательно оценивает новый объект кредитования.

При обмене жилья необходимо предоставить пакет документов, идентичный тому, что требуется для ипотечного договора. Список достаточно обширный, приведём лишь некоторые наиболее важные:

Перечень может расширяться или сужаться в зависимости от требований кредитующей организации.

Дополнительно банки требуют заявление на увеличение размера ипотеки на сумму, равную разнице между старым и новым жилищем (если таковая имеется). Часто от заёмщика требуют оплату первоначального взноса за новый дом.

Варианты действий

Простой вариант – это даже не классический обмен как таковой. Сперва необходимо продать ипотечную квартиру, а на вырученные средства купить новое жильё. О нём мы поговорим в конце статьи.

Сложный вариант предполагает одновременное заключение двух договоров купли-продажи между банком и заёмщиком и между заёмщиком и продавцом недвижимости. В этом случае обратите внимание на следующие вещи:

Как получить согласие банка?

Поскольку недвижимость находится в залоге у кредитной организации, вам необходимо получить её согласие. Об этом говорит статья 37 федерального закона № 102-ФЗ «Об ипотеке». Чтобы всё произошло без проволочек, солидная часть ипотечного кредита уже должна быть погашена без просрочек. Как правило, достаточно 4-5 лет исправных платежей.

Плюсом станет стоимость новой недвижимости, которая должна быть меньше либо равна заложенной, и высокая ликвидность покупаемого жилья.

Затем заёмщик должен обратиться с письменной просьбой в банк, где указывает, что ему необходимо разрешение на обмен ипотечного жилья. К обращению прикладывается пакет документов:

Как поменять на дом?

Порядок обмена недвижимостью установлен главой 31 Гражданского Кодекса России. При обмене квартиры на дом предлагается либо найти равноценный объект недвижимости, либо неравноценный с последующей доплатой. Стоимость жилья определяется оценочной экспертизой, которую оплачивает заёмщик.

В договоре купли-продажи будут указаны не только данные о доме, но и характеристики земельного участка. Также необходимо указать земельный участок и в акте приема-передачи.

Особенности процедуры

Какие документы собирать и на что обратить внимание?

Равноценная недвижимость

Это самый простой вариант. Для проверки безопасности квартиры необходимо заказать выписки из ЖЭУ, ЕГРН, домоуправления. Их оплачивает заёмщик.

Если все документы в порядке, стороны приступают к заключению договора, одномоментно оформляя договор обмена, передачу нового залога и снятие обременения со старой квартиры.

Подороже и большей площади

Если банк сходу даёт согласие на сделку с доплатой, то последовательность действий идентична обмену на равноценное жильё. Если же кредитор отказывает, граждане пытаются продать ипотечное жильё, одновременно подавая заявление на новую ссуду.

Когда заёмщик получает согласие по обеим заявкам, он оформляет два договора: на продажу старой и покупку новой. При этом процедура оформления залога на новое жилье проводится в первую очередь. Старая квартира всё ещё находится под обременением, которое снимается после заключения нового кредитного договора.

Частный дом

Помимо документов на дом, тождественных документам на квартиру, о которых мы говорили выше, понадобятся специальные бумаги для земельного участка:

Заключение договора

Договор купли-продажи для обмена ипотечного жилья составляется в простой письменной форме. В нём непременно должны быть прописаны следующие пункты:

При желании стороны вносят в документы срок, когда квартира будет пуста и передана, обязанность продавца оплатить коммунальные услуги вплоть до даты выселения и т.п.

Иногда стороны заключают авансовый договор, если необходимо неопровержимое подтверждение оплаты. Полезно будет указать в договоре, что аванс подлежит возврату покупателю в случае обнаружения обстоятельств, препятствующих сделке. Иначе покупатель рискует лишиться и денег, и нового жилья.

Вместо авансового договора возможно использование предварительного договора, который будет говорить о твёрдых намерениях сторон.

Регистрация сделки

У покупателя к моменту сделки должна быть достаточная для покрытия ипотеки сумма, которая делится на две части. Первая, равная остатку задолженности по кредиту, отправляется на полное досрочное погашение кредита. Вторая кладётся в банковскую ячейку с определёнными условиями доступа. Эти деньги предназначены продавцу нового жилья, они будут переданы после регистрации.

После заключения сделки необходимо подать весь пакет документов из банка в Росреестр, где покупателя зарегистрируют как нового собственника. Это необходимо для снятия обременения. После завершения этой процедуры покупатель получает жилье и права на него, а продавец — разницу между ценой квартиры и суммой ипотеки, которая была заложена в ячейку.

В дальнейшем остаётся только подписать акты приёмки-передачи и отметить новоселье.

Внимание к разнице

От того, насколько более дорогое или дешёвое жильё собирается приобретать заёмщик, зависит какие суммы необходимо отложить ему. Более того, банки предпочитают обмен на равноценное жильё, поскольку это самая простая процедура при обмене заложенной недвижимости. Значит, на подобную сделку проще получить согласие финансовой организации.

Альтернативный способ

Ранее мы говорили, что существует альтернативный вариант обмена недвижимости. Его суть заключается в том, что вы продаёте квартиру с обременением, но тут же покупаете новую жилплощадь снова в ипотеку. Из подводных камней такого метода стоит заострить внимание на нескольких вещах:

Жизнь быстро течёт и меняется, многие люди стремятся сменить место жительства. Поэтому важно помнить о возможных вариантах обмена заложенных квартир и домов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

8 (800) 350-29-87 (Москва)

8 (800) 350-29-87 (Санкт-Петербург)

Обмен ипотечной квартиры на другую

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Покупка недвижимости с привлечением жилищной ссуды растягивается на многие годы.

Естественно, за этот период в жизни заемщика могут наступить перемены, требующие переезда или расширения жилой площади.

Отсюда и возникает вопрос: «Как поменять квартиру в ипотеке на другую?»

Возможна ли процедура?

Многие заемщики уверены, что наличие обременения не позволит им продать или обменять квартиру. На самом деле это не совсем так.

Просто на период кредитования такая жилплощадь считается временной собственностью банка, поэтому любые предпринимаемые действия должны быть согласованы с кредитным менеджером (ст. 37 ФЗ № 102 «Об ипотеке»).

Попытка провести операцию без разрешения кредитора является грубым нарушением ипотечного договора. В результате банк может потребовать досрочного погашения задолженности.

Особенности обмена ипотечного жилья

Решившись на процедуру, обязательно учтите несколько важных нюансов:

Как получить разрешение банка?

Обмен ипотечной квартиры на другую возможен лишь при выполнении следующих условий:

Во время принятия решения финансовая организация учитывает еще 2 момента – ликвидность покупаемой жилплощади (обязана быть высокой) и стоимость новой недвижимости (меньше или равна заложенной).

Доступные варианты

Обменять ипотечное жилье можно несколькими способами. Рассмотрим каждый из них.

Способ 1. Продажа одной квартиры и покупка другой

Речь идет о заключении двойного договора «купли-продажи». Для проведения данной операции заемщику необходимо выполнить несколько шагов:

Многие покупатели не желают связываться с ипотечной недвижимостью. В этом случае они могут быть абсолютно спокойны, так как покупают жилье, с которого уже снято обременение.

Также следует отметить, что подписание двойного договора «купли-продажи» прекрасно подходит для обмена ипотечной квартиры на более дешевое жилье, ведь ни один банк не согласится сознательно уменьшать ликвидность залогового имущества.

Способ 2. Замена залогового имущества

Обмен ипотечной квартиры с заменой залогового имущества можно провести только при условии равнозначной стоимости обоих объектов (данный факт устанавливается кредитором).

Процедура проходит в следующем порядке:

Подобные сделки имеют ряд сложностей, ведь не каждый согласится купить квартиру, находящуюся в залоге финансовой организации.

Способ 3. С привлечением краткосрочного потребительского кредита

Еще один популярный способ, включающий в себя несколько этапов:

Еще один популярный способ, включающий в себя несколько этапов:

При оформлении потребительского займа на значительную сумму банк может настоять на участии одного или сразу нескольких поручителей.

Главным преимуществом этого способа является сравнительно легкий поиск покупателя, ведь на момент подписания договора «купли-продажи» квартира не будет находиться в залоге у банка.

Однако не обошлось и без ряда недостатков. К ним относятся:

Способ 4. Обмен по переуступке

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Можно ли поменять квартиру в ипотеке на другую, уступив либо ее, либо собственные кредитные обязательства другому лицу? Это доступно лишь в том случае, если новый заемщик безоговорочно примет условия действующего ипотечного соглашения.

Переуступка фиксируется отдельным договором, после подписания которого статус заемщика переходит от продавца к покупателю. Что касается права собственности, новый владелец получит его только после того, как факт перехода будет зафиксирован в Росреестре. До этого момента стороны могут отказаться от переуступки, подав в банк соответствующее заявление.

К главным преимуществам такого обмена относятся юридическая чистота сделки и уменьшенная сумма задолженности, позволяющая новому заемщику быстро выпалить остатки кредита и получить хорошую кредитную историю.

Личность гражданина, на которого переоформляется ипотека, подлежит тщательной проверке. Если он не отвечает основным требованиям кредитора, в обмене по переуступке может быть отказано.

Правда, в некоторых случаях у банка просто нет выбора, поэтому он вынужден согласиться на любую кандидатуру (например, если старого заемщика признают неплатежеспособным).

Ценовая разница

Еще один важный нюанс – это разница в цене. Здесь у заемщика есть 3 различных варианта. Рассмотрим каждый из них.

Обмен на жилье с идентичной стоимостью

Эквивалентный обмен жилплощадью считается самым легким и для заемщика, и для финансовой организации. При этом площадь и состояние жилья не имеют никакого значения.

Оно может иметь меньшую площадь, но быть более качественным, или же наоборот. Цена уравнивается в обоих случаях.

Обмен на жилье дороже

В этом случай у банка еще больший интерес, поскольку новый залог будет обладать более высокой рыночной стоимостью. Если разница в цене составит более 20%, кредитор наверняка даст свое согласие на проведение обмена с доплатой.

Пункт о выплате определенной суммы обязательно прописывается в договоре мены. Разницу в стоимости можно компенсировать не только деньгами, но и другим ценным имуществом (земельным участком, гаражом и т. д.).

Обмен на жилье дешевле

Данный способ считается наиболее трудоемким, ведь банк не заинтересован в получении менее дорогостоящего залога.

На согласие кредитора можно рассчитывать только в одном случае – если ипотека будет погашена на 2/3. Во всех остальных случаях заемщику придется либо ждать, либо искать средства для внесения досрочной выплаты.

Обмен дома на квартиру

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Многие обитатели мегаполисов стремятся выехать за пределы города и обзавестись собственным земельным участком, а некоторые люди, проживающие в частном секторе, мечтают переехать в многоэтажку.

Отсюда и возникает вопрос: «Как обменять дом в ипотеке на квартиру и можно ли это сделать?». Данная процедура проходит на тех же условиях, что и обмен одной квартиры на другую.

При этом нужно учесть несколько важных отличий:

Какие документы необходимы для обмена?

Согласно российскому законодательству, действующему в 2021 году, для проведения процедуры обмена заемщику необходимо собрать следующий пакет документов:

Как обменять жилье, купленное по военной ипотеке?

В силу того, что на недвижимости, купленной по военной ипотеке, лежит двойное обременение (банковское и Росвоенипотеки), выполнять с ней какие-либо действия будет сложнее всего.

Самым простым вариантом является полное погашение задолженности. Закрыв ипотеку, бывший заемщик становится единственным владельцем квартиры и может поступать с ней по своему усмотрению.

При отсутствии личных денежных средств необходимо найти покупателя, готового выплатить остаток суммы по кредиту, и договориться с ним об обмене одного объекта недвижимости на другой.

Помимо этого заемщик может написать заявление о переводе на другое место службы (как правило, в другой город). Однако в этом случае пункт о переезде и обмене ипотечного жилья должен быть прописан в соглашении.

Обмен ипотечного жилья предполагает массу нюансов, в которых обычному человеку крайне трудно разобраться. Чтобы избежать проблем, заблаговременно указывайте в кредитном договоре все условия обмена.

Меняем «однушку» на «двушку» с сохранением ежемесячного платежа по ипотеке

Похоже, что весна принесла с собой ветер перемен — люди заговорили о смене жилья. Дело не только в процентных ставках и боязни роста цен, но и в необходимости — семье из 4-х человек тесно жить в однушке. Одни смело продают имеющуюся квартиру, берут новую ипотеку и радуются, что у них стало больше места. Другие — боятся, что вырастет ежемесячный платёж и жить станет тяжелее. Давайте подойдём к вопросу с практической точки зрения и на конкретном примере посчитаем, какие риски таит в себе смена жилья. Может, окажется, что рисков и вовсе нет.

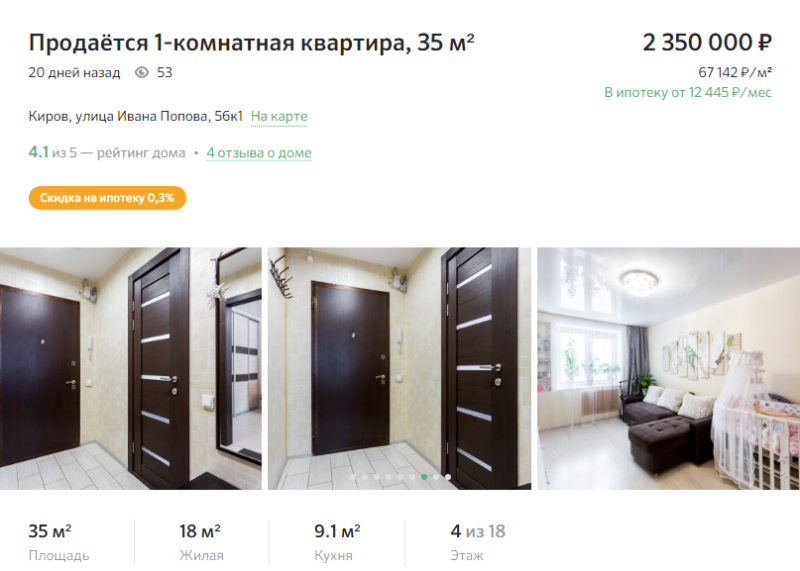

Для примера возьмём однокомнатную квартиру 35 кв. м. стоимостью 2 350 000 рублей.

Предположим, что квартира была куплена 3 года назад — в 2018 году. Средняя ипотечная ставка на тот момент была 10,5% годовых (по данным индекса «Выберу.ру»).

Цены на недвижимость 3 года назад тоже были иными. Подобная квартира стоила примерно 1 800 000 рублей (по данным портала «Мир квартир», цены на однокомнатные квартиры в Кирове за последний год выросли на 8%).

Ежемесячный платёж — 15 918 рублей. Переплата — 1 429 503 рубля.

Спустя три года долг по кредиту составлят 1 300 000 рублей, если не было досрочного погашения. Получается, что семья, продавая квартиру, получит примерно 1 000 000 рублей, которые пойдут на первый взнос на новое жильё. Остальное придётся пустить на закрытие текущей ипотеки, чтобы снять обременение.

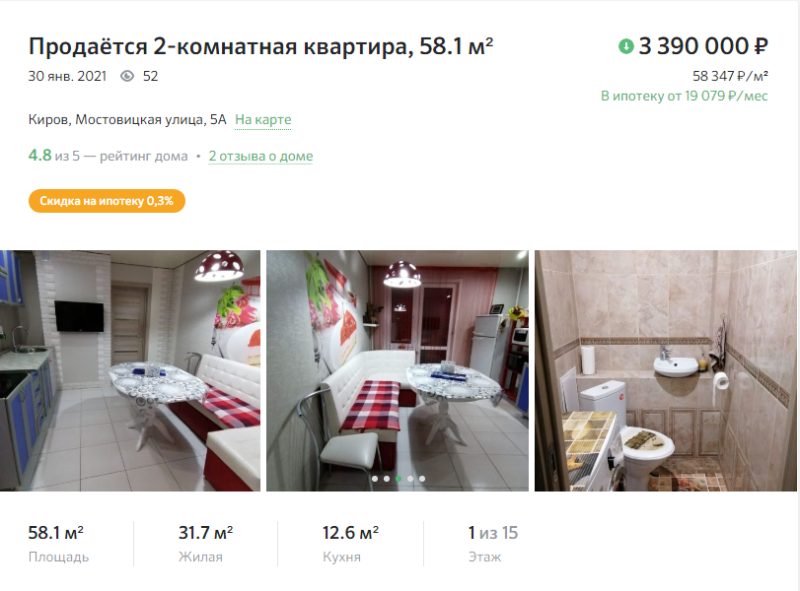

На замену мы выбрали двухкомнатную квартиру 58 кв. м. в этом же районе.

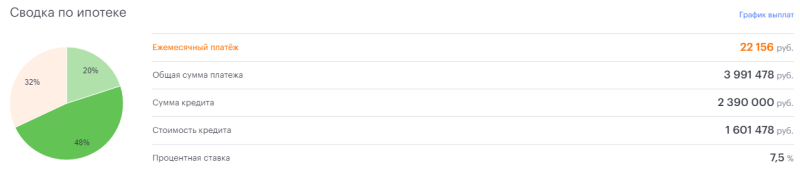

Ежемесячный платёж — 22 156 рублей. Переплата — 1 601 478 рублей. Если увеличить срок до 20 лет, то ежемесячный платёж станет 19 254 рубля, а переплата — 2 236 752 рубля.

При сохранении срока ежемесячный платёж станет больше примерно на 6 000 рублей. При увеличении срока до 20 лет ежемесячный платёж поднимется примерно на 3 000 рублей.

Много это или мало зависит от доходов и расходов семьи.

Часто причина расширения — рождение детей. Это значит, что семья получает материнский капитал. За одного — 483 882 рубля. За второго — ещё 150 000 рублей. Итого — 639 432 рубля.

Предположим, что в семье только один ребёнок (родился в 2020 году, поэтому право на маткапитал есть). Приплюсуем сумму сертификата к первому взносу.

Ежемесячный платёж стал 17 670 рублей, что незначительно выше предыдущего, за однокомнатную квартиру. Если увеличить срок ипотеки до 20 лет, то ежемесячный платёж станет 15 356 рублей.

Итак, падение процентных ставок по ипотеке облегчило семьям смену жилья с маленького на большое, но при прочих равных ежемесячный платёж ощутимо вырастет.

Впрочем, возможны варианты. Можно найти недорогую двухкомнатную квартиру, например, в другом районе или в доме старой постройки. Можно вложить материнский капитал или накопления (если они есть).

Оформление дарственной на ипотечную квартиру

Содержание

Получение согласия банка-залогодержателя

Пока квартира находится под залогом (ипотекой) у банка-залогодержателя, то согласно п. 2 ст. 346 Гражданского кодекса РФ и п. 1 ст. 37 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» залогодатель (в данном случае ваша родственница- собственник) не вправе отчуждать предмет залога (квартиру) без согласия залогодержателя (банка), если иное не предусмотрено законом или договором об ипотеке.

Таким образом, заключить любой договор отчуждения доли в праве собственности в квартире вы со своей родственницей сможете, только получив предварительное согласие банка-залогодержателя на распоряжение предметом ипотеки (квартирой), если иное не предусмотрено условиями договора об ипотеке, заключенного между собственником квартиры и банком.

Последствия нарушения правил об отчуждении заложенного имущества без согласия залогодержателя предусмотрены ст. 39 Федерального закона «Об ипотеке (залоге недвижимости)».

Возможно ли оформление дарственной

Поскольку вами уже вносятся денежные платежи за квартиру, хотя титульным собственником ее является ваша родственница, а кредитный договор с банком-залогодержателем заключен у нее, то такой способ переоформления доли в квартире, как договор дарения, вам не подходит.

По договору дарения даритель безвозмездно передает или обязуется передать одаряемому вещь в собственность (ст. 572 ГК РФ). При заключении договора дарения даритель не имеет право требовать встречного представления обязательств. Таким образом, даритель (в нашем случае – собственник квартиры) должен не получать финансовых выгод от передачи второй стороне своей недвижимости, что не соответствует тем реальным отношениям, которые сложились в ситуации, описанной в вопросе.

Изменение условий действующего ипотечного договора

Таким образом, переоформив кредитные отношения с залогодержателем так, чтобы дальнейшие ипотечные выплаты частично осуществлялись также и вами, вы получите возможность на законном основании вносить кредитные платежи за данную квартиру (долю в ней) и сможете контролировать ситуацию по исполнению обязательств перед банком.

Если банк-залогодержатель не идет на ваши предложения, то всегда есть возможность обратиться за рефинансированием суммы кредитного долга в другие ипотечные банки. Главное, чтобы вы стали стороной кредитного договора с банком-залогодержателем.

Заключение предварительного договора купли-продажи доли

В предварительном ДКП указывается срок, в который стороны обязуются заключить основной договор. Важно знать, что если такой срок в предварительном ДКП не определен, основной договор подлежит заключению в течение года с момента заключения предварительного договора (п. 4 ст. 429 ГК РФ).

Предварительный ДКП вступает в силу и становится обязательным для сторон с момента его заключения (т.е. подписания обеими сторонами), но также стороны вправе установить в данном договоре, что условия заключенного ими договора применяются к их отношениям, возникшим до его заключения (п. 1, 2 ст. 429 ГК РФ), что и происходит в вашем случае, поскольку по взаимной договоренности с собственником вы уже оплачиваете стоимость доли, оформляемой на вас в будущем.

Предварительный договор должен содержать условия, позволяющие установить предмет, а также условия основного договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение при заключении предварительного договора (п. 3 ст. 429 ГК РФ).

В предварительном ДКП важно правильно изложить условия о сроке действия и исполнения обязательств по нему, определить стоимость и размер приобретаемой вами доли в праве собственности, периодичность и сроки внесения вами платежей, а также предусмотреть условия возврата выплаченных вами ранее денежных сумм в случае невозможности заключения в дальнейшем основного договора купли-продажи, что позволит сторонам получить тот результат, на который они рассчитывали при заключении.

Согласно п. 1 ст. 558 ГК РФ, устанавливающей особенности продажи жилых помещений, помимо предмета и цены, существенным условием договора продажи доли квартиры, в которых проживают лица, сохраняющие в соответствии с законом право пользования квартирой после ее приобретения покупателем, является перечень этих лиц с указанием их прав на пользование продаваемым жилым помещением.

Поскольку в настоящий момент автор вопроса зарегистрирован в данной квартире, то обязательно укажите в предварительном ДКП, что вы сохраняете право пользования данной квартирой с момента заключения предварительного ДКП.

Как продать квартиру в ипотеке: 4 варианта

Покупка квартиры в ипотеку для большинства россиян сегодня является главной возможностью решения квартирного вопроса. Банки снижают ставки по кредитам и первоначальный взнос, стимулируя тем самым покупателей. По данным «Дом.РФ», в июне выдача ипотеки на новостройки в России достигла абсолютного рекорда — было оформлено более 40 тыс. жилищных кредитов.

Однако ипотека накладывает определенные обязательства не только по обслуживанию кредита, но и по распоряжению недвижимостью. Выяснили у экспертов, можно ли продать ипотечную квартиру и как это сделать.

Продавать можно, но с согласия банка

Квартира, находящаяся в ипотеке (в залоге у банка), наряду с другими объектами недвижимости может быть продана. Никаких ограничений в данном случае нет, рассказали эксперты, опрошенные редакцией «РБК-Недвижимости».

«Квартира в ипотеке — полноценный объект гражданских прав и может быть отчуждена ее собственником. При этом по закону собственник квартиры, находящейся в ипотеке, не вправе ее продавать без согласия банка», — пояснил юрист адвокатского бюро Asterisk Родион Ларченко.

Поэтому, прежде чем приступать к поискам покупателя, владельцу необходимо обратиться в банк и выяснить схему досрочного погашения кредита и снятия обременения с недвижимости. Банк обычно выдает такое разрешение, добавил управляющий директор сети офисов «Миэль» Александр Москатов.

После одобрения банком сделки нужно выбрать способ продажи ипотечной квартиры. Таких схем существует несколько, отметила член Ассоциации юристов России (АЮР) Оржония Коба.

Вместе с экспертами рассмотрим подробнее каждый из данных вариантов.

Способы продажи квартиры в ипотеке

Самый простой и популярный способ — это продажа квартиры при досрочном погашении кредита. «Обычно здесь поступают так: берут задаток у покупателя, погашают ипотечный заем, а затем уже продают недвижимость. Банк, в свою очередь, дает разрешение на продажу недвижимости в ипотеке и оформление документа об оставшемся долге», — пояснила Оржония Коба из АЮР.

Сами отношения сторон фиксируются в предварительном договоре купли-продажи, а первый платеж оформляется в качестве задатка. С 2015 года такая возможность предусмотрена в Гражданском кодексе, добавил Родион Ларченко из Asterisk.

«Задаток, помимо платежной функции, выполняет функцию обеспечения: если продавец откажется заключить основной договор, он будет обязан вернуть задаток в двойном размере», — отметил юрист. Для гарантии соблюдения интересов покупателя первый платеж лучше уплатить напрямую в банк с указанием в назначении платежа реквизитов кредитного договора и данных о продавце, добавил он.

Второй способ оформления сделки при продаже ипотечной квартиры — это погашение долга по кредиту в ходе сделки. Данный вариант требует непосредственного участия банка. «Сотрудник банка должен предоставить справку о том, какой размер долга еще нужно выплатить. Затем покупатель при помощи системы безопасных расчетов или аккредитива кладет деньги для продавца и для банка. Далее идет оформление бумаг и регистрация сделки в Росреестре», — рассказала представитель АЮР.

Третий вариант — продажа квартиры вместе с ипотечным долгом. Тоже довольно частое явление, особенно когда у заемщика нет денег. В этом случае продавцу необходимо найти покупателя, который готов приобрести недвижимость с условиями ипотеки. При такой схеме банк может немного улучшить условия по кредиту — рефинансировать ипотеку. «Для человека, который хочет купить квартиру по такой схеме, порядок действий достаточно прост: нужно оформить заявку в банке на обычную ипотеку, получить согласие банка и выбрать обремененный объект», — добавила юрист.

Последний способ — продажа ипотечного жилья банком — является не самым хорошим вариантом, так как продажа жилья банком происходит тогда, когда у заемщика появляются приличные долги по платежу. Для проведения сделки понадобится согласие обеих сторон.

Выгодно ли продавать квартиру в ипотеке

Продажа квартиры в ипотеке, как правило, невыгодна для продавца: цена продажи почти всегда будет ниже, чем цена покупки с учетом выплаченных процентов, предупредил адвокат Родион Ларченко. «Поэтому решение о продаже такой квартиры обычно принимается тогда, когда у продавца нет возможности гасить задолженность по кредиту в срок», — отметил он.

Также продавец при продаже квартиры, которая находилась с собственности менее установленного срока (три года или пять лет), будет обязан уплатить НДФЛ. При этом доход от продажи квартиры для целей налогообложения может быть уменьшен на сумму расходов по ее приобретению, включая сумму уплаченных процентов. Поэтому, как правило, налоги при продаже ипотечной квартиры не уплачиваются независимо от срока владения. Все расходы, связанные с покупкой квартиры (переоформлением), несет покупатель.

Плюсом покупки ипотечной квартиры, по словам экспертов, является снижение рисков мошенничества со стороны покупателя, так как большую часть денег перечисляет банк. Также кредитная организация контролирует все операции и следит за юридической стороной сделки.

К минусам покупки ипотечной квартиры юристы относят увеличение срока продажи квартиры. Если квартиру необходимо продать за короткий срок, то с ипотечным обременением это сделать сложно. Только на подготовку к заключению договора, оценочные работы и сбор документов потребуется несколько недель. Кроме того, банк не сразу перечисляет деньги продавцу после заключения договора — так как необходимо дождаться перерегистрации квартиры в Росреестре.