Что нужно знать ИП, который планирует освободиться от долгов с помощью банкротства

Банкротство — законный способ освободиться от задолженностей. В результате банкротства можно списать большую часть долгов. Однако банкротство подходит не всем ИП. Рассказываем, при каких обстоятельствах предприниматель может подать на банкротство, каковы его последствия, сколько нужно денег на процедуру и в каких случаях банкротство — не вариант.

В каких случаях ИП может подать на банкротство добровольно, а в каких случаях сделать это обязан

Захар Гордиенко, арбитражный управляющий, юрист Субъективно трудно принять законодательную формулировку, поскольку она нелицеприятна, она придает человеку характеристику «несостоятельный». Поэтому я предлагаю рассматривать банкротство в первую очередь как процедуру освобождения от долгов, равно противоположной процессу взыскания долгов. Появился долг? Его взыскали в судебном порядке. Необходимо освободиться от долга? В судебном порядке от долга и освободились.

Мы будем рассматривать добровольное банкротство как законную процедуру освобождения ИП от долгов перед кредиторами. Добровольность означает, что начало процедуре банкротства положил сам предприниматель.

Банкротство — это и обязанность и право предпринимателя в зависимости от конкретных обстоятельств.

Если долг меньше 500 тыс. руб., но ИП не имеет возможности его погасить, то он может обратиться в суд с заявлением о банкротстве. То есть, предприниматель, задолжавший кредиторам 100 или 200 тысяч, уже может подать заявление. Если суд установит, что финансовая ситуация ИП действительно никудышная, он введёт процедуру банкротства.

Пример. Индивидуальный предприниматель Егор — владелец автосервиса. У него в подчинении 4 сотрудника. За последние полгода бизнес Егора сильно просел: выручки почти нет, а долги копятся. 28 марта Егор подсчитал, что задолжал банкам 500 тыс. руб., сотрудникам 150 тыс. руб. зарплаты, плюс 100 тыс. руб. взносов Пенсионному фонду и Фонду соцстрахования. Кредиторы и сотрудники ждут от него денег уже больше 4-х месяцев. Если Егор не найдёт решение проблемы в течение месяца, ему придётся подавать заявление на банкротство. Срок подачи заявления — до 28 апреля.

В примере с Егором подача заявления о банкротстве — это обязанность, поскольку общий долг составляет больше 500 тыс. руб.

Если Егор вовремя не подаст заявление о банкротстве, он будет оштрафован на сумму от 5 тыс. до 10 тыс. руб. Именно такую ответственность устанавливает ч. 5 ст. 14.13 КоАП для должностных лиц (индивидуальный предприниматель несёт административную ответственность как должностное лицо).

Сумма штрафа небольшая. Поэтому на первый взгляд может показаться, что проще заплатить штраф и не морочиться с банкротством. Вдруг всё ещё разрешится. Но когда предприниматель бездействует, последствия таковы:

Задолженность увеличивается, поскольку растёт неустойка.

Расчётный счёт арестован.

Кредиторы, банки, и, скорее всего, коллекторы названивают.

Выезд за границу запрещён.

Если нет реальных оснований полагать, что долги удастся вернуть, лучше не затягивать с подачей заявления. В ходе процедуры банкротства суд может установить, что ИП сознательно бездействовал и накапливал долги в то время, когда мог инициировать банкротство. Тогда велика вероятность, что ИП вообще не освободят от задолженностей.

Важно. Мораторий на банкротство не действует с 07.01.2021. Это означает, что процедуру банкротства могут инициировать как предприниматели-должники, так и кредиторы.

Стадии банкротства

По общему правилу, банкротство состоит из двух стадий: реструктуризация долгов и реализация имущества. Сейчас объясним подробно.

Стадия 1. Реструктуризация долгов. Реструктуризировать значит дать возможность должнику погасить долги за счёт продления сроков выплаты. Если у ИП есть хоть какой-то доход, суд обязательно введёт эту стадию. Кредиторы ведь хотят получить свои деньги. Арбитражный управляющий составит план реструктуризации, рассчитанный года на 3-5. И в течение этого срока предприниматель будет рассчитываться с кредиторами.

Есть возможность пропустить стадию реструктуризации и не применять её. Для этого ИП придётся доказать суду, что абсолютно никаких доходов у него нет и не будет в обозримом будущем.

Стадия 2. Реализация имущества. Если у предпринимателя нет доходов, начнётся стадия реализации имущества. На практике часто так и бывает: денег нет, пытаться реструктуризировать долги не имеет смысла. Но задолженности ИП всё равно должен погасить, хотя бы частично. Для этого арбитражный управляющий разыскивает имущество, оспаривает невыгодные сделки, взыскивает дебиторские задолженности.

Мировое соглашение. Это факультативная стадия. В рамках мирового соглашения ИП может договориться с кредиторами о снижении суммы долга, об отсрочке, либо рассрочке. Тогда процедура банкротства прекратится.

Сколько длится процедура банкротства и в какую сумму обойдётся предпринимателю

В среднем, у предпринимателя, который рассчитывает освободиться от долгов с помощью банкротства, уйдёт на это от семи месяцев до года. Меньше — вряд ли, больше — возможно. Если нужно оспаривать сделки или взыскивать дебиторки, срок возрастёт. И это без учёта стадии реструктуризации долгов.

Сумма, которую потратит ИП на оформление банкротства, зависит от сложности дела и региона. Примерный расчёт такой.

На практике будет намного дороже. Если предприниматель обратится к юристам за сопровождением процедуры, стоимость возрастёт. Да и арбитражные управляющие не будут работать за минимальную сумму. Провинциальный управляющий возможно согласится на оплату в 50 тысяч руб., а московский запросит в 4 раза больше.

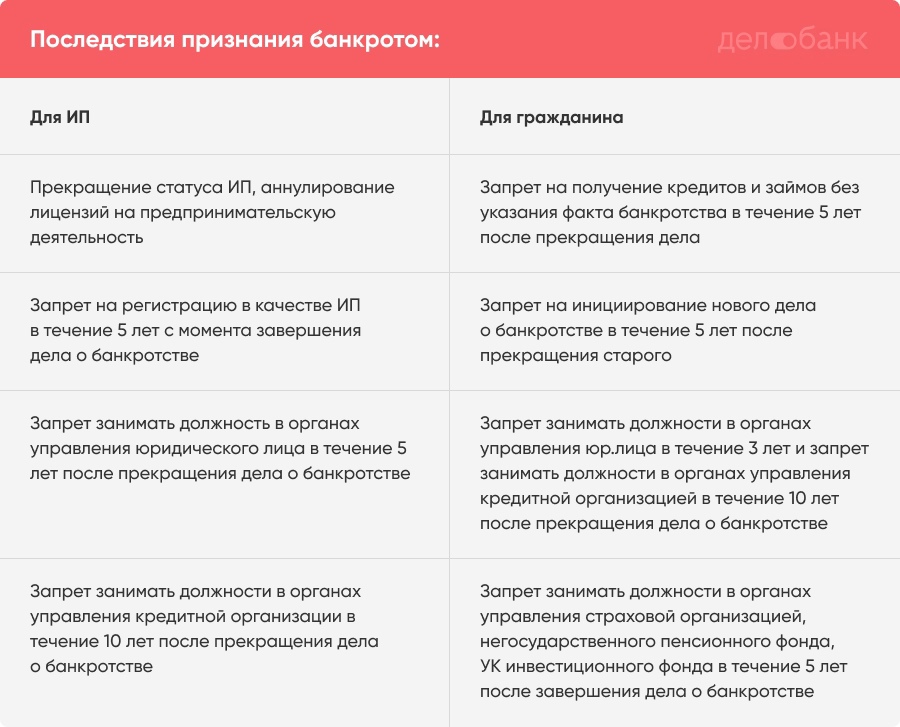

Последствия банкротства для ИП

Индивидуальный предприниматель подлежит банкротству как гражданин. Процедура списания долгов для ИП и гражданина практически одинаковая. В ходе процедуры списываются долги, как приобретённые в ходе предпринимательства, так и в ходе обычной жизни (кроме несписываемых долгов).

Но вот последствия банкротства для ИП и гражданина разные. Предприниматель-банкрот в течение пяти лет не имеет права заниматься предпринимательством. А гражданин-банкрот — имеет.

Наш эксперт отмечает, что на практике существуют негласные последствия банкротства. К примеру бывшего предпринимателя не берут на работу, связанную с финансами, отказывают в кредите или ипотеке. Все эти отказы незаконны, поэтому нужно не бояться их оспаривать.

Важно. Чтобы после завершения банкротства снова начать предпринимательскую деятельность (не ждать пять лет), нужно сначала прекратить свой статус ИП, а затем обращаться в суд с заявлением о банкротстве как гражданин.

В каких случаях ИП лучше не торопиться с банкротством

Нередко предприниматели совершают сомнительные сделки в собственных интересах, либо в интересах родственников или друзей. Как раз такие сделки управляющие находят и оспаривают.

Захар Гордиенко, арбитражный управляющий, юрист Проанализируйте свою финансовую историю за последние три года. В процедуре банкротства будет проверяться вся хозяйственная жизнь: проанализируют ваши сделки с имуществом и банковские проводки на предмет их законности. Вдруг вы продали недавно дорогой автомобиль за 10 000 руб. своему брату, желая снизить налог? Понятно, что фактически ваш брат купил автомобиль за хорошие деньги, а в договоре сумма липовая. Но сделку могут оспорить, вернуть вам автомобиль, а брат уже деньги свои не вернет. Если есть сомнения, то лучше сначала привести свои документы в порядок, даже потратив на это пару-тройку месяцев, и только потом инициировать банкротство. Не бойтесь обращаться к юристам, практикующим в сфере банкротства.

Мы уже говорили о том, что если долг ИП меньше 500 тыс. руб., он имеет право подать заявление о банкротстве. Но на практике при долге в 100-200 тысяч нет смысла начинать процедуру освобождения от долгов. Потратить примерно 100 тысяч на оформление банкротства, чтобы избавиться от 100 тысяч долга — сомнительная выгода. Лучше попытаться найти средства и покрыть долг, пока он небольшой.

В следующих выпусках нашего журнала мы расскажем в пошаговой инструкции, как ИП самостоятельно оформить банкротство. Инструкция пригодится тем предпринимателям, кто хочет сам освободиться от долгов или помочь своим знакомым.

Коротко о добровольном банкротстве ИП

ИП обязан подать заявление на банкротство, если его долги перед кредиторами, сотрудниками и госорганами в общей сложности составляют больше 500 тыс. руб. При этом прошло три месяца с момента, когда ИП был обязан погасить долги.

Индивидуальный предприниматель может инициировать процедуру банкротства, если задолжал меньше 500 тыс. руб., но не имеет возможностей погасить долги.

Банкротство в среднем длится от семи месяцев до года. Если у предпринимателя есть реальный или потенциальный доход, то суд введёт стадию реструктуризации долгов. Тогда банкротство растянется на несколько лет.

Минимальная стоимость затрат на банкротство для ИП — 74 тыс. руб.

С должника не спишут долги по заработной плате сотрудникам, расходы за оформление банкротства, алименты, текущие платежи (штрафы, налоги). Эти задолженности банкрот обязан погасить даже после завершения дела о банкротстве.

ИП-банкрот не имеет права заниматься предпринимательством в течение пяти лет после прекращения дела о банкротстве. Однако если ИП обанкротился не как предприниматель, а как физическое лицо, то этот запрет на него не действует.

К банкротству лучше не прибегать, если долг небольшой (100-200 тыс. руб.), если основная масса долгов принадлежит к категории несписываемых, если ИП совершал в последние несколько лет сделки, которые можно оспорить.

ФНС: если у ИП долги по налогам, их спишут с личного счета

ФНС недавно напомнила, что долги ИП можно списывать не только с бизнес-счетов, но и с обычных счетов физлица. Если у вас пустой счет ИП, но есть деньги на личной карточке, то за ними могут прийти — при условии, что есть долги. Еще из-за долгов счета могут заблокировать.

Вот как обстоят дела с блокировками и списаниями у ИП.

Можно покороче?

Можно. ФНС еще сложнее обмануть, чем кажется. Если вы должны, с вас взыщут. Всё.

Кого это касается?

Это касается всех, кто имеет статус индивидуального предпринимателя на любой системе налогообложения. При этом ИП может активно вести бизнес, а может просто иметь регистрацию, но не получать денег на расчетный счет.

Если у предпринимателя накопятся долги по налогам, взносам или за просрочку отчетности, налоговая попытается получить эти деньги. У нее есть право списывать долги со счетов без суда. И тут есть риск потерять не те деньги, что крутятся в бизнесе, а свои личные, например зарплату на основной работе или отложенное на отпуск.

Как взыскивают налоговые долги предпринимателей?

Если ИП задолжал налоговой, эти суммы ему ни за что не простят, а будут всеми силами их взыскивать. Сначала пришлют требование об уплате. Там будет указан срок для погашения долга. Если за это время деньги не поступят в бюджет, налоговая имеет право приостановить операции по счетам и списать оттуда деньги.

Приостановление еще называют блокировкой счета. На самом деле при наличии долга по налогам блокируется не весь счет, а только расходные операции на сумму недоимки. Например, если на счете в банке лежит 50 тысяч рублей, а долг перед налоговой — 10 тысяч, то нельзя распоряжаться только этими десятью тысячами, а сорок можно тратить или снимать. Но если ИП не сдал декларацию, заблокируют весь остаток. Правда, об этом ФНС в своем письме не говорит, но на практике это работает именно так.

Когда банк спишет со счета ИП сумму долга в пользу бюджета или предприниматель сдаст отчетность, налоговая отменит приостановление. Счетом снова можно будет пользоваться без ограничений.

Чтобы списать деньги со счета ИП, налоговой не понадобится решение суда.

Если у ИП есть личные счета, с них тоже могут списать деньги

ИП может открыть счет для бизнеса — как предприниматель. Тогда владельцем счета будет условный ИП Иванов Петр Федорович. Тот же человек может открыть личный счет — например завести карту для оплаты продуктов и услуг ЖКХ или получать на нее зарплату по трудовому договору. Счетом распоряжается обычный человек Иванов Петр. К бизнесу такой счет не имеет отношения.

И вот в банки стали приходить решения о приостановлении операций и списании налоговых долгов ИП — но не только по бизнес-счетам, но и по личным счетам физлиц. Долг у ИП Иванова П. Ф., а операции блокируют на счете Иванова Петра.

Банки задумались: это вообще законно? В статье 76 НК РФ, которая регулирует взыскание недоимки по налогам предпринимателей, не написано, что ее можно списывать со счетов физлиц. Тогда они обратились в ФНС: объясните, должны ли мы исполнять такие требования. Если ИП задолжал бюджету, нам что — списывать эти деньги с его личной зарплаты? Похоже на нарушение прав.

Что сказала налоговая. На запрос банков по поводу списаний и блокировок по личным счетам физлиц ФНС сказала так: это законно, блокируйте и списывайте как вам говорят. Минфин одобряет.

Индивидуальный предприниматель — это физическое лицо с определенным статусом. Его имущество не делится на то, что для бизнеса, и то, что для личных целей. По своим долгам ИП отвечает всем, что имеет: даже личной квартирой, семейными накоплениями и деньгами на карте с зарплатой.

В статье 76 НК РФ действительно нет указания, что долги ИП можно списывать с личных счетов. Но там нет и ограничения. Указано, что можно приостановить операции по счету в банке. Но счет — это не только для бизнеса, но и текущий тоже.

Если банк получит решение о списании долгов ИП со счета физлица, он обязан его исполнить. При этом банк не может подождать и разобраться, справедливо ли решение налоговой. Его дело — блокировать операции и списывать деньги.

Допустим, девушка открыла ИП, но этот статус не пригодился. Она закрыла все счета и забыла про регистрацию. Даже взносы не платила: думала, что раз нет дохода, то и платежей тоже не будет. А через пять лет ей насчитали долг по взносам на 163 тысячи рублей — за неуплату фиксированных платежей. Эту сумму налоговая может списать с личного счета девушки, на который ей приходит зарплата или где она с мужем копит деньги на ипотеку. Банк не сможет ничем помочь: если он не исполнит решение налоговой, его накажут.

Налоговая может заблокировать один долг на всех счетах

Когда у налогоплательщика появляется долг перед бюджетом, налоговая не церемонится: она рассылает решение о приостановлении операций по всем счетам, о которых знает. И на каждом счете банк обязан заморозить сумму долга. То есть в общей сложности заблокированная сумма станет кратной количеству счетов.

Например, Иван задолжал налоговой 5000 рублей. У него открыто три счета. Налоговая заморозит на каждом счете по 5000 рублей. После оплаты их, конечно, разблокируют, но какое-то время Ивану станут недоступны не 5000, а 15 000 рублей.

Если есть решение о приостановлении операций, новый счет не откроют

Иногда налогоплательщики пытаются обхитрить налоговую: они закрывают заблокированный счет и хотят открыть новый. Но так не получится. По закону банк не имеет права открывать новые счета, если есть решение о приостановлении операций по другому, даже уже закрытому счету.

Если подождать неделю или месяц, все равно ничего не выйдет. Банк обязан учитывать решение налоговой о приостановлении операций, пока его не отменят. Суды с этим согласны.

Еще владелец счета не сможет его закрыть, пока действует решение о приостановлении операций. Например, ИП не сдал декларацию, налоговая заблокировала ему счет, а потом предприниматель решил закрыть этот счет и вывести остаток. Банк обязан отказать, потому что вывод остатка — это расходная операция.

Налоговые долги физлиц можно списать только через суд

Без судебного решения можно приостановить операции и списать деньги только за долги ИП. Например, когда предприниматель не заплатил налог или взносы и не отреагировал на требование инспекции по поводу недоимки. Тогда налоговая без суда пришлет в банк решение и деньги уйдут в бюджет. Иногда это происходит внезапно: требование приходит в личный кабинет, налогоплательщик его не проверяет, а потом раз — и смс от банка о приостановлении операций или списании остатка. А это была предоплата за товар или деньги, отложенные на срочное лечение.

Но с долгами физлиц так нельзя. Если долг по налогам появился у человека без статуса ИП или не по бизнесу, а, например, по налогу на имущество или землю, то внезапное решение о списании денег в банк не придет. Сначала должен быть суд.

Но есть упрощенный порядок взыскания налоговых долгов — по судебному приказу. Это значит, что должника не вызовут в суд, не запросят у него документы и пояснения, а просто предупредят. Через несколько дней судья единолично вынесет приказ, который налоговая отправит в банк. Дальше списание денег — дело техники. Бывает, что о таком приказе владелец счета узнает, когда он исполнен.

Что за беспредел? Почему налоговая внезапно выдумала эту дичь?

На самом деле позиции Минфина по поводу списания долгов ИП уже несколько лет. Такие письма были и в 2016 году, и в 2017, и этой весной. Свежее письмо — не новое, а очередное. Но оно вызвало большой резонанс, а кое-кто написал, будто это нововведение. Даже банки против таких списаний, но решения придется исполнять. Поэтому всем стоит знать, как работает система, чтобы вовремя принять меры.

Как защитить личные деньги от списаний в пользу бюджета?

Вот несколько способов для защиты от внезапных списаний и блокировок:

А вот три неочевидных способа защитить деньги вообще от любых взысканий. Ни налоговая, ни приставы не смогут списать деньги, если они:

Получить доступ к этим деньгам не очень просто и самому владельцу. Но и государство до них доберется с большим трудом — если вообще доберется. А еще такие суммы не подлежат разделу при разводе.

Надо ИП давать возможность, что называется, раскрутиться. Т.е не с первого дня, как зарегистрировал ИП обременять выплатами во все гос. инстанции, плюс ещё же покупки кассовых аппаратов и т. д Нужно корову накормить, а потом доить её. Во многих странах есть налоговые каникулы на развитие бизнеса.

Говорят, что долги по налогам можно платить в рассрочку. Добавьте в статью, если это так.

Анна, получается, если есть бабки на личном счёте, то рассрочку не дадут. Ни одно основание в статье вроде не подходит

Алексей, это не совсем по теме статьи, но у нас есть отдельный разбор про отсрочку и рассрочку: https://journal.tinkoff.ru/news/rassrochka-po-nalogam/

Ах, так!? Требуйте возможности использовать личный счёт для предпринимательской деятельности 🙂

Ещё раз убеждаюсь что ООО лучше чем ИП)))

а с брокерского счета ФНС может списать долги ИП?

Сократить НК на 95%

Отдать функции сбора налогов субъектам федерации. Налоги собирать в банковские организации, расположенные на территории субъектов. Перечисление в федеральный бюджет субъект федерации производит в соответствии с федеральным договором, имеющим силу закона, между субъектом федерации и федеральным органом исполнительной власти.

Администрирование налогов и расходы из регионального бюджета осуществляются в соответствии с законами и бюджетами субъектов федерации. Как в Германии.

![]()

У Вас долги по кредитам. Можно ли открыть ИП?

Если у Вас есть долги по кредитам и Вы решили открыть ИП, что необходимо знать в этой ситуации? Об этом и поговорим.

Открыть ИП с банковской задолженностью

Чтобы открыть ИП, необходимо собрать пакет документов, оплатить госпошлину и подать заявление в налоговую.

При регистрации ИП, внимание на кредитную историю не смотрят, предпринимателя зарегистрируют.

Процесс регистрации ИП:

предприниматель выбирает способ регистрации:

— Очно регистрируют только по месту прописки или, если прописки нет, временной регистрации.

-Онлайн регистрация ИП, для этого понадобится электронная подпись.

-Выбирает ОКВЭДы — коды своей предпринимательской деятельности.

В ОКВЭДах указывают перечень услуг, которые будет оказывать бизнесмен.

-Заполняет заявление по форме Р 21001.

-Выбирает систему налогообложения.

Перечень документов — заявление, копия паспорта, квитанция госпошлины, при переходе на УСН — уведомление.

С какими трудностями Вы столкнетесь:

-трудно открыть расчетный счет в банке, потому что, ИП и его владелец — одно и то же физическое лицо, доверие к такому клиенту невысокое;

-при необходимости получить кредит на ИП, Вам скорее всего откажут, так как у Вас плохая кредитная история

-кредиторы вправе потребовать списания суммы долга предпринимателя с расчетного счета ИП. Если банк обратится с таким заявлением в суд, судебный пристав может арестовать счет ИП, а затем списать с него деньги в счет уплаты долга.

Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 17.10.2019) «Об исполнительном производстве»

Статья 81. Наложение ареста на денежные средства и драгоценные металлы, находящиеся в банке или иной кредитной организации

1. Постановление о наложении ареста на денежные средства и драгоценные металлы должника, находящиеся в банке или иной кредитной организации, судебный пристав-исполнитель направляет в банк или иную кредитную организацию.

2. В случае, когда неизвестны реквизиты счетов должника, судебный пристав-исполнитель направляет в банк или иную кредитную организацию постановление о розыске счетов должника и наложении ареста на денежные средства и драгоценные металлы, находящиеся на счетах должника, в размере задолженности, определяемом в соответствии с частью 2 статьи 69 настоящего Федерального закона.

3. Банк или иная кредитная организация незамедлительно исполняет постановление о наложении ареста на денежные средства и драгоценные металлы должника и сообщает судебному приставу-исполнителю в письменной форме или в форме электронного документа, подписанного соответствующим должностным лицом усиленной квалифицированной электронной подписью, реквизиты счетов должника и размер денежных средств и драгоценных металлов должника, арестованных по каждому счету.

4. Судебный пристав-исполнитель незамедлительно принимает меры по снятию ареста с излишне арестованных банком или иной кредитной организацией денежных средств и драгоценных металлов должника.

5. Положения настоящей статьи применяются также в отношении денежных средств должника, находящихся на специальном счете профессионального участника рынка ценных бумаг или на номинальном банковском счете, владельцем которого является иное лицо.

6. Если денежные средства и драгоценные металлы отсутствуют либо их недостаточно, банк или иная кредитная организация приостанавливает операции с имеющимися денежными средствами и драгоценными металлами на счетах должника и (или) продолжает дальнейшее исполнение постановления о наложении ареста по мере поступления денежных средств и драгоценных металлов на счета должника до исполнения в полном объеме указанного постановления или до снятия ареста судебным приставом-исполнителем.

7. Со дня отзыва у банка или иной кредитной организации лицензии на осуществление банковских операций исполнительные документы о наложении ареста на денежные средства должника, находящиеся на его счетах в таком банке или такой кредитной организации, подлежат исполнению с учетом положений Федерального закона «О банках и банковской деятельности» и Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)».

8. Положения настоящей статьи не распространяются на средства, находящиеся на специальных избирательных счетах, специальных счетах фондов референдума.