Микрозайм — что это и зачем он нужен?

Когда нам срочно нужны небольшие деньги на пару дней, мы обращаемся за финансовой помощью в микрофинансовые организации. Это самый быстрый, удобный и беспроигрышный вариант, когда нет времени ждать.

Что такое микрозайм?

Микрозайм — это небольшой микрокредит, который выдается микрофинансовой или микрокредитной компанией на короткий срок под проценты.

Микрозайм могут получить только российские граждане в возрасте от 18 лет. В разных компаниях есть собственные ограничения на минимальный и максимальный возраст потенциального заемщика. Перед выбором кредитора нужно учитывать этот фактор.

Микрозайм можно получить на короткий срок (до 1-го месяца) с единовременным погашением или на длительное время (до 1-го года) с постепенным возвратом по частям. Каждый определяет для себя подходящий вариант кредитования и выбирает соответствующую кредитную организацию.

Кто может выдавать микрозаймы?

Выдать микрозайм может микрофинансовая или микрокредитная компания в соответствии с п.2 ст.3 ФЗ-№151. Эти организации имеют схожие названия, но принципиально разные условия. Так, в микрофинансовой организации можно получить микрозайм до 1 млн руб. или инвестировать собственные средства. Преимущества МФК в том, что эти компании могут кредитовать клиента в офисе или дистанционно.

Займ в офисе оформляется при личном присутствии заемщика. Ему нужно обратиться в отделение МФК паспортом, оставить заявку, заполнить анкету, дождаться решения и получить деньги наличными в кассе.

Оформление займа в интернете не требует личного присутствия заемщика. Он может подать заявку дистанционно, находясь в этот момент дома, на работе, в автобусе и т.п. После одобрения заявки деньги переведут любым дистанционным способом, который выбрал клиент: на карту, банковский счет, электронный кошелек и т.п.

Дистанционные микрозаймы можно получить в любое время дня и ночи, они выдаются круглосуточно. Это одно из самых больших преимуществ МФК по сравнению с МКК.

Оформление займа в офисе проигрывает дистанционному кредитованию практически по всем параметрам. Абсолютное большинство потенциальных заемщиков выбирают микрозаймы онлайн на банковскую карту, нежели микрокредиты наличными.

МКК могут выдавать займы только в офисах до 500 тыс. руб. Им запрещено привлекать деньги сторонних лиц.

Кроме МФК И МКК выдавать микрозаймы могут другие кредитные организации, ломбарды, кредитные кооперативы, юридические лица в соответствии с п.3 ст.3 ФЗ-№151 «О микрофинансовой деятельности».

Отличия микрозайма от кредита

Кредит и микрозайм разительно отличаются друг от друга практически по всем пунктам. Так, кредит можно получить исключительно в офисе банка, а микрозайм можно получить любым дистанционным способом на выбор.

Второе отличие — время получения денег. Кредит выдается только в рабочие часы выбранного отделения банка. Микрозайм можно получить в любое время суток там, где вам понадобились деньги.

Кредит практически всегда оформляется дольше, требует больше времени на рассмотрение, на посещение офиса, ожидание и т.п. Заявку на микрозайм рассматривают за 1-2 минуты.

Требования к заемщикам тоже разительно отличаются. Если кредит могут получить резиденты РФ преимущественно с 23-25 до 65 лет, то микрозаймы выдаются с 18 лет, а максимальный возраст практически не ограничивается. Это значит, что микрозайм могут получить пенсионеры в возрасте 70, 80 и даже 90 лет.

Разительно отличается список документов для получения денег по кредиту и микрозаймам. Так, микрозаймы выдаются по одному паспорту. Для выдачи кредита банк может потребовать подтверждение дохода в виде справки 2НДФЛ, трудовой договор или другое подтверждение трудоустройства.

Существенные различия между кредитом и микрозаймом заключаются в основных условиях выдачи денег. Это сумма, сроки, процентные ставки и периодичность погашения задолженности.

Обычно микрозайм предоставляется на короткое время до зарплаты — это не больше 30 дней, а потребительские кредиты выдаются на разные сроки от 6 месяцев до 5-ти лет.

При таком раскладе микрозаймы погашаются единовременным платежом в конце срока, а кредиты выплачиваются постепенно равными платежами по графику. Обычно 1 раз в месяц.

Конечно, бывают долгосрочные займы, которые выдаются на 6-12 месяцев и погашаются постепенно, но обычно платежи вносятся 1 раз в неделю. Это не самый удобный график погашения.

Сильно различается сумма. По микрозайму на короткий срок максимальная сумма составляет 30 тыс. руб., по долгосрочному микрокредиту новичку выдадут не больше 50-80 тыс. Кредит можно получить почти на любую сумму от 10 тыс. до 5 миллионов рублей.

Последнее ключевое отличие заключается в процентной ставке. По краткосрочным микрозаймам процентная ставка составляет 720% годовых. По кредиту варьируется от 15% до 60-80% годовых в зависимости от банка и продукта.

Зачем нужны микрозаймы?

Микрозайм — это разовая финансовая помощь человеку, которому срочно понадобились деньги на короткий период времени. Это может быть:

Микрозайм — хорошая альтернатива банковскому кредитованию особенно в случае, если у заемщика плохая кредитная история и все банки отказывают. В МФК лояльнее относятся к клиентам и могут одобрить заявку практически с любой КИ.

Микрозаймы — палочка-выручалочка в любых ситуациях, в которых нужны деньги здесь и сейчас. Когда нет времени на сбор документов, поход в банк и длительное ожидание, микрозайм может выручить.

Однако не стоит брать микрозаймы слишком часто и в разных микрокредитных организациях. Вы рискуете оказаться в кредитной кабале за счет высоких процентов. Из нее будет очень трудно выбраться.

Стоит ли брать микрозайм?

Микрозайм нужно брать только в том случае, если вы заранее знаете, что 100% сможете его вернуть. Если не уверены, не берите, потому что процентная ставка по микрозаймам составляет примерно 720% годовых. Каждый день задержки принесет +2% к сумме задолженности и ухудшит кредитную историю.

Микрофинансовые организации очень часто и быстро передают долги клиентов в коллекторские агентства. Они выбирают не самых крупных коллекторов, а соглашаются работать почти со всеми. Большинство из них применяет противоправные действия, пытаясь выбить долг из должника (звонки, угрозы, приезд к заемщику домой или на работу).

Что такое микрозаем и стоит ли его брать: вся правда о популярной услуге

Приветствую вас, друзья! Сегодня я расскажу, что такое микрозаем, и развею связанные с ним мифы. Что на самом деле кроется за громкой рекламой “моментальный заем на карту”, “деньги быстро” и “без процентов”? Тема более чем актуальна, ведь в России больше 11 млн человек ежегодно обращаются за микрозаймами. И эта услуга с каждым годом становится все популярнее.

Определение

Простыми словами микрозаем – это небольшая сумма (3–30 тыс. руб.), которая берется в долг в микрофинансовой организации (МФО) и возвращается спустя 1–5 недель с процентами.

Эта деятельность регулируется Федеральным законом “О микрофинансовой деятельности и микрофинансовых организациях” от 02.07.2010 N 151-ФЗ. МФО, выступающая заимодавцем, выдает клиенту деньги на основании договора займа.

Сразу отметим, что МФО выдают три вида займов:

Речь в статье пойдет о микрозаймах. В названии уже заложена суть – это сделки на небольшие суммы и короткий срок. Два других сегмента (POS и Installments) имеют другую специфику, и о них мы расскажем в наших других материалах.

Чем микрозаем отличается от кредита в банке

Сделки, которые оформляются в микрофинансовых компаниях, имеют ряд отличий по сравнению с банковскими кредитами:

Сколько людей в России берут микрозаймы и на какие цели

Тема микрозаймов (Payday Loans) сейчас более чем актуальна в России. Это подтверждают цифры. Только по предварительным данным, за 2019 год 11 млн российских граждан взяли в долг больше 200 млрд руб. С каждым годом эти цифры увеличиваются примерно на четверть.

Если раньше было принято считать, что микрокредиты берут люди, попавшие в сложную жизненную ситуацию, то сегодня ситуация кардинально изменилась. Портрет среднестатистического заемщика за последние годы значительно “помолодел”. Около 40 % клиентов МФО в России – это люди в возрасте 25–36 лет, другими словами, трудоспособное население.

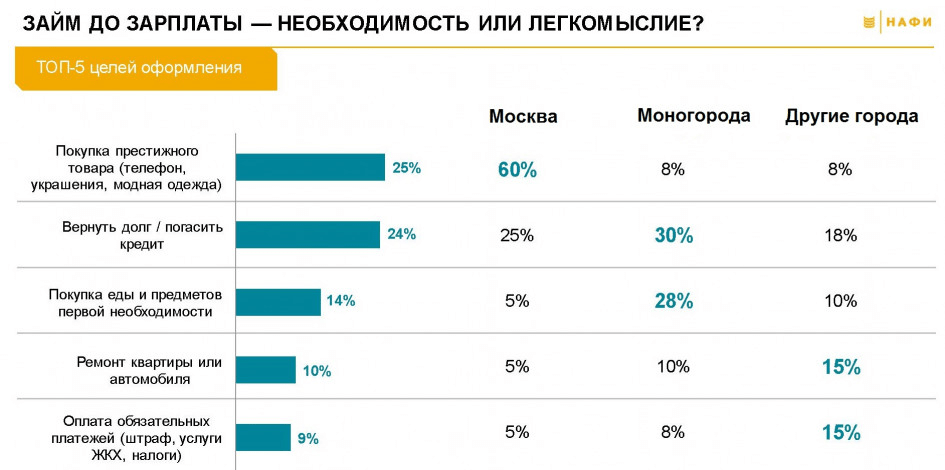

Что еще более занимательно, в крупных городах 60 % людей занимают деньги, чтобы купить престижный товар, например, мобильный телефон, одежду или украшения (по данным Национального агентства финансовых исследований). Очевидно, что такие заемщики не испытывают острых финансовых затруднений.

В нестоличных городах ситуация немного отличается – здесь превалируют другие цели, такие как погашение кредита, покупка продуктов питания и других товаров первой необходимости.

Средняя сумма займа в 2020 году по данным БКИ “Эквифакс” составляет 14 000 руб.

Исходя из вышесказанного, клиентами микрофинансовой компании становятся вполне благополучные люди со стабильной работой, часто без острой необходимости в деньгах.

Востребованность и популярность микрокредитных продуктов связана с их доступностью. Оформить заем в МФО гораздо проще и быстрее, чем кредит в банке, но об этом мы расскажем в нашей статье немного позже.

Условия в 2020 году

В сегменте PDL, то есть по “займам до зарплаты”, нет жестких ограничений по сумме и срокам. Обычно такие сделки заключаются на сумму до 10 000 руб. и на срок до двух недель, но мы нашли на российском финансовом рынке много предложений с большими параметрами. Например, Moneyman, “Займер”, “МикроКлад”, “Веб-займ” выдают 30 000 руб. на 30 дней. В Ezaem можно получить 15 000 руб. на 35 дней, а в “Планета Кэш” – 30 000 руб. на 35 дней.

Государство строго регулирует размер ставки и переплаты по микрозаймам. Чтобы меньше россиян попадали в долговую яму, Банк России в 2019 году ввел на законодательном уровне ограничения:

Рассмотрим, как работают микрозаймы, на практике. Когда клиент обращается в микрокредитную организацию и берет в долг, например, 10 000 руб., то возвратить он должен будет не больше 25 000 руб.:

Рассчитать, какой процент переплаты будет начислен, также очень просто. Если ставка равна 1 % в день, а заем берется на 15 дней, то переплата составит 15 %. За 20 дней переплата возрастет до 20 %, за 30 дней – до 30 % и т. д.

Документы для оформления

Помимо удостоверения личности, некоторые МФО просят предъявить:

Возраст заемщиков

Возраст заемщика может составлять от 18 лет. Некоторые микрофинансовые компании отказывают пенсионерам преклонного возраста, но такие случаи, скорее, редкость, если, конечно, человеку не 90 лет.

Логика МФО проста – пенсионер имеет постоянный источник дохода в виде социального обеспечения, то есть сможет выплатить заем. Не стоит забывать, что люди пенсионного возраста в большинстве случаев отличаются хорошей финансовой дисциплиной и очень не любят влезать в долги. Работающие в сфере микрокредитования компании это хорошо понимают.

Как проходит процедура оформления микрозайма

Чтобы получить заем, необходимо подать заявку онлайн или в офисе микрофинансовой организации. Оформление по интернету доступно даже жителям небольших населенных пунктов, где нет отделений финансовых учреждений.

Оформление в офисе

Оформление по интернету

Гораздо интереснее происходит оформление микрозайма онлайн – “в один клик”, как любят писать в рекламе. Для получения денег подойдет любой смартфон, компьютер, планшет с подключением к интернету. Порядок действий в этом случае следующий:

Куда можно получить микрозаем

Большинство российских МФО дают право выбора клиенту, куда получить деньги:

По каким критериям МФО решают, выдавать ли клиенту деньги в долг

После того как клиент подал заявку, микрофинансовая компания ее рассматривает и принимает решение, можно ли этому человеку дать деньги в долг. В основном заявки рассматривает компьютерная программа, в которой заложены очень сложные алгоритмы.

Если в автоматическом режиме заявка не одобряется, она попадает на рассмотрение к специалисту микрофинансовой компании. В большинстве случаев достаточно автоматической обработки поступившей от клиента заявки. Это значит, что МФО перечислит деньги человеку уже в течение нескольких минут.

Этот процесс по-научному называют скорингом. Он необходим, чтобы оценить риск невозврата долга заемщиком. Именно он делает возможным моментальное получение денег сразу после того, как человек подал заявку.

В чем же причина такой скорости принятия решений? Собственная система скоринга – одно из преимуществ МФО. Аналитики в каждой компании разрабатывают такие алгоритмы, которые позволяют компьютерной программе за несколько минут очень точно оценить риск невозврата заемщиком долга.

Учитывается много факторов. Какие именно – это коммерческая тайна каждой компании. Мы составили лишь приблизительный список:

По отдельности эта информация практически ничего не может рассказать о клиенте, но если сопоставить данные, например, семейное положение, количество детей и доход, вырисовывается портрет заемщика. Если последнему за 60 лет и он пользуется iPhone, это может насторожить и вызвать вопросы.

Почему МФО отказывают клиентам в несколько раз реже, чем банки

Именно благодаря скоринг-механизмам микрофинансовые компании принимают решения быстрее, чем банки, а отказывают людям в несколько раз реже. По сведениям Национального рейтингового агентства, МФО отказывают в 10–15 % случаев. У банков эти цифры в несколько раз выше.

Часто клиентами микрофинансовых организаций как раз становятся люди, которым отказали банки по самым разным причинам. Кто-то не может предъявить справку о доходах, кто-то трудоустроен неофициально, кто-то уже выплачивает кредит, соответственно, банк не хочет рисковать, увеличивая долговую нагрузку на человека. А для МФО все эти проблемы становятся неважными.

Но за доступность и оперативность клиенты платят большие проценты. Высокая переплата призвана покрыть риски МФО при выдаче средств всем желающим. Вот почему условия по займам не такие выгодные, как по банковским кредитам.

Мифы и реальность: что нужно знать о микрозаймах

Сейчас мы развенчаем самые распространенные мифы, касающиеся микрозаймов. Это поможет вам принять окончательное решение, а стоит ли обращаться в микрофинансовые компании и брать у них в долг деньги.

Миф 1 – микрозаем улучшает кредитную историю

Принято считать, что после оформления и успешной выплаты микрозайма улучшится кредитная история. Некоторые люди целенаправленно прибегают к микрофинансированию в надежде, что через пару месяцев им удастся получить крупный банковский кредит на более выгодных условиях. Предупреждаем, это не работает.

Заем отразится в кредитной истории. Для банка это будет сигналом, что заемщик нерационально планирует финансы, раз вынужден брать деньги в долг до зарплаты. Скорее, банк откажет человеку, если он часто обращается в МФО.

Миф 2 – если просрочить заем, можно лишиться имущества

С 1 ноября 2019 года микрофинансовым компаниям запретили выдавать займы под залог недвижимости или доли в нем. Соответственно, сделки с обеспечением теперь признаны незаконными. Появление нового требования фактически стало ответом на волну жилищного рейдерства. Однако, сейчас такой проблемы просто не существует.

Миф 3 – не бывает выгодных микрозаймов

В реальности можно получить заем без каких-либо переплат. Звучит неправдоподобно, но тем не менее это факт. Сейчас многие микрофинансовые компании сражаются за клиентов. Соответственно, МФО идут на упрощение процедуры оформления, а в некоторых случаях – на более выгодные условия предоставления займов.

На российском микрофинансовом рынке сейчас действует ряд крупных компаний, которые предоставляют новым клиентам займы под 0 %. Сумма и срок в этом случае будут минимальными (не более 10 000 руб. на срок до 15 дней). Такие варианты выгодны людям, которые планируют единоразово воспользоваться услугами МФО.

Однако будьте осторожны, когда найдете предложение с нулевой ставкой. Внимательно изучайте условия – сколько составляет комиссия, есть ли другие скрытые платежи и т. д.

Заключение

Микрозаем – это выгодная услуга, которая может выручить в затруднительной ситуации, когда срочно потребовались деньги. Важно обдуманно подходить к оформлению такой сделки.

Правильно оценивайте плюсы и минусы, просчитывайте наперед риски, точно планируйте финансовые поступления, и тогда оформление микрозайма принесет вам пользу. Миллионы наших сограждан пользуются такой услугой без негативных последствий.

А вы когда-то оформляли микрозаймы? Делитесь впечатлениями в комментариях и оставляйте вопросы, если они остались.

Желаю вам сделать правильный выбор, стоит ли брать микрозаймы!

Что такое микрозайм

В России микрозаймы получили широкое распространение – настолько широкое, что в 2011 и 2019 годах государство дважды принимало меры, чтобы урегулировать действия микрофинансовых организаций. Ниже мы расскажем: чем минизайм отличается от кредита, когда их стоит и не стоит брать, какими они бывают, где их можно взять, в чем нужно быть осторожным при оформлении быстрых денег.

В России микрозаймы получили широкое распространение – настолько широкое, что в 2011 и 2019 годах государство дважды принимало меры, чтобы урегулировать действия микрофинансовых организаций. Ниже мы расскажем: чем минизайм отличается от кредита, когда их стоит и не стоит брать, какими они бывают, где их можно взять, в чем нужно быть осторожным при оформлении быстрых денег.

Разница между микрозаймами и кредитами

Все очень просто: кредиты выдают банки, микрозаймы выдают юридические лица с соответствующей лицензией. Несмотря на кажущуюся схожесть, кредит и микрокредит – совершенно разные вещи. Банк, выдающий кредит – крупная финансовая организация, которая «работает» с деньгами в целом. Банку интересны ваши доходы, ваша кредитная история, поручители и так далее. МФО – это ростовщики в «старом» понимании этого слова. Вам дают небольшую сумму под большой процент, и вы обязаны вернуть ее любыми правдами и неправдами. Микрофинансовую организацию не особо тревожит ваша кредитная история – признаков текущей платежеспособности, определяемой обычно по внешнему виду и отсутствию задолженностей перед другими организациями на день обращения, будет достаточно.

Из вышесказанного следуют 2 интересных вывода:

И напоследок: банки вправе выдавать в долг любую сумму, в то время как микрофинансовые организации законодательно ограничены потолком в 1 миллион рублей.

Преимущества и недостатки микрозаймов

Когда лучше воспользоваться микрозаймами?

Из преимуществ и недостатков можно сделать очевидные выводы:

Какой бы тяжелой не была финансовая ситуация, если у вас нет источника дохода, который сможет покрыть минизайм к концу срока его действия – не берите, потому что краткосрочная передышка обернется еще более глубокими финансовыми проблемами. Не берите большую сумму на новый телевизор и другие необязательные покупки – за них придется сильно переплатить, это банально невыгодно. Микрозаймы уместны, когда:

Отдельно стоит упомянуть «кредит на возврат кредита» и минизаймы для бизнеса. Первый случай, взятие микрозайма на погашение другого займа – не лучшая идея, к которой стоит относиться очень осторожно. Бывают ситуации, когда это действительно нужно – например, у вас не осталось денег на погашение ежемесячного платежа в банке, потому что задержали зарплату. В этом случае вы берете займ в микрофинансовой организации, погашаете кредит, чтобы не «попасть» на штрафы, после – возвращаете займ. Но если вы не уверены, что сможете погасить микрозайм – не берите его, потому что в конце концов вы окажетесь в еще более глубокой кредитной яме.

Займы до 1000000 рублей для бизнеса – пограничная идея. С одной стороны, взять полноценный кредит для бизнеса в банке – очень сложная задача, в МФО получить деньги куда проще. С другой стороны, речь идет о большой сумме, и отдать ее будет сложнее, чем 1000 рублей, взятых до зарплаты. Здесь можно посоветовать следующее: если нужно «залатать» внезапно образовавшуюся дыру в бюджете, и вы здраво уверены, что сможете вернуть микрозайм – берите, если нет других вариантов. Если вы только собираетесь открыть бизнес – постарайтесь взять займ у банка, в случае, если бизнес-план не сработает, вам будет проще разобраться с долгами.

Микрозаймы бывают: на карточку банка, наличными, под залог транспорта (миникредит под залог недвижимости запрещен на уровне законодательства), на электронный кошелек, для бизнеса. Рассмотрим их.

На карту

Займы на карточку – самый распространенный вариант, потому что микрофинансовые организации могут выдавать деньги дистанционно, не нужно тратиться на офисы и сотрудников. Деньги приходят быстро, максимум – за час. Суммы – небольшие или средние. Какие-то требования к заемщикам, помимо возраста, предъявляются крайне редко. Процент – большой, близко к 1% в день.

Наличными

Займы наличными можно получить либо в офисе, либо посредством перевода через Золотую Корону или другую систему. Для переводов действуют те же «правила», что и для займов на электронные кошельки, а вот у офисных микрофинансовых организаций есть свои отличия. Первое – более крупные, чем у онлайн-организаций, суммы. Второе – немного пониженный процент, 0,5-1% в день. Третье – на вероятность получения кредита очень сильно влияет внешний вид заемщика. У серьезного и ухоженного мужчины в костюме шансов на получение крупной суммы больше, чем у неопрятного мужчины в «обносках» и с запахом перегара.

Под залог

Займы под залог транспорта дают исключительно в офисных МФО, потому что нужно подписывать документы на обеспечение микрокредита. Минизайм под залог – самое выгодное предложение, которое может предоставить микрофинансовая организация, суммы могут достигать 1000000 рублей, проценты могут опускаться до 0,05% в день.

На электронные кошельки

Миникредит на электронный кошелек очень похож на займ на карточку, но есть 2 существенных отличия:

В остальном все так же, как и с картами – выдают онлайн всем желающим.

Займы для бизнеса

Обычно займы для бизнеса – разновидность займов с обеспечением. Нужен залог авто, получаете большую сумму при низком проценте. Иногда попадаются крупные микрозаймы без обеспечения, но будьте готовы к сроку минимум в месяц при проценте в 0,3 и выше (в день). Онлайн такие займы не дают, нужно будет подписывать бумаги в офисе. Вполне возможно, что МФО потребует от вас дополнительные документы.

Самые популярные МФО

Компания, предложение

Процент, в день

Сумма, руб.

Срок, дней

Срок рассмотрения

Оформление, получение

Возраст, погашение

Планета Кэш, «Для новых клиентов»

23+, по окончании кредита

FinSpin, «Займ»

Онлайн, на карту, QIWI, на счет в банке, через платежную систему

21+, по окончании кредита или раз в 2 недели

Деньги Сразу, «Стандартный»

Онлайн или в офисе, наличными, на карту или счет

18+, по окончании кредита, раз в 2 недели или раз в месяц

Мир Кредитов, «Пенсионный»

18+, по окончании кредита

Мегазайм, «Потребительский»

Онлайн, на карту или счет, QIWI, Яндекс.Деньги

21+, по окончании кредита

Кэш Point, «Займ»

В офисе, наличными или на карту

21+, по окончании кредита или ежемесячно

Да!Займ, «Краткосрочный»

В офисе, наличными, на карту или счет, через платежные системы

18+, по окончании кредита

Микрокредит, «До зарплаты»

21+, по окончании кредита

Честное Слово, «Потребительский»

Онлайн, на карту или счет

18+, по окончании кредита

Живые Деньги, «Серебро Лето 2019»

Онлайн, в офисе, наличными, на карту

21-70, раз в 2 недели

О чем нужно знать, оформляя микрозайм?

Вот – правила, которыми ограничены микрофинансовые организации:

Ответим здесь на часто всплывающий вопрос: «Можно ли обмануть МФО?» Знайте: обмануть микрокредитную компанию нельзя. Когда вы берете у нее деньги, вы подписываете договор, согласно которому эти деньги нужно вернуть. Это касается и онлайн-займов – в законодательстве прописан пункт, согласно которому при заключении соглашения можно использовать электронную подпись (код из проверочной СМС), которая приравнивается к подписи обычной. Единственный вариант, при котором можно не возвращать микрозайм – заключение договора с «черными кредиторами», про это мы расскажем ниже.

Как не стать жертвой мошенников?

Мошенники – это «черные кредиторы». Черными кредиторами называют людей и организации, не имеющих лицензии на выдачу микрозаймов, но все равно этим занимающихся. Их можно поделить на 2 группы: МФО без лицензии и мошенники в прямом смысле слова.

Микрофинансовые организации без лицензии просто работают «подпольно». Вы столкнетесь с проблемами только в том случае, если не выплатите деньги – МФО будет угрожать вам, что запрещено законом. Кроме того, «черные» МФО не соблюдают законодательство – у них можно взять микрозайм более чем на 1000000 рублей или под залог недвижимости. С этими мошенниками еще можно разойтись «полюбовно».

Настоящие мошенники, прикрывающиеся микрофинансовой организацией, куда опаснее. Они обычно эксплуатируют невнимательность человека – просят его ввести CVV-код с карточки для «подтверждения» ее работоспособности (после чего деньги с карты «уплывают» в неизвестном направлении), прописывают финансовые ловушки в договоре. Эти мошенники не хотят вам ничего давать – они хотят забрать ваши деньги.

Как не попасться? Для начала – внимательно читайте договор, который собираетесь подписать. В нормальном договоре все должно быть четко и ясно прописано: сколько берете, сколько процентов начислят, когда отдавать. Договор должен быть большим, не 2-3 листа А4. На титульном листе всегда указывается итоговый процент в отдельном блоке, где-то в договоре должна быть таблица, в которой указаны все суммы, проценты и услуги. Если договор выглядит нормально, но сомнения все же есть – спрашиваете у оператора МФО полное название кредитной организации, после чего звоните в Центральный Банк России (номер: 8 800 300-30-00) и спрашиваете, есть ли у этой МКК лицензия. Если есть – все в порядке.

Что делать, если уже стали клиентом «черных кредиторов»? Без паники. Если у МФО нет лицензии, или организация нарушает законодательство – вы не должны ничего платить. Пишите заявление в полицию, звоните в ЦБР и консультируйтесь по поводу ситуации. Главное – привлечь к делу службы правопорядка, закон будет на вашей стороне.