Случайные величины. Дискретная случайная величина.

Математическое ожидание

Второй раздел по теории вероятностей посвящён случайным величинам, которые незримо сопровождали нас буквально в каждой статье по теме. И настал момент чётко сформулировать, что же это такое:

Случайной называют величину, которая в результате испытания примет одно и только одно числовое значение, зависящее от случайных факторов и заранее непредсказуемое.

Случайные величины, как правило, обозначают через  *, а их значения – соответствующими маленькими буквами с подстрочными индексами, например,

*, а их значения – соответствующими маленькими буквами с подстрочными индексами, например,  .

.

* Иногда используют  , а также греческие буквы

, а также греческие буквы

Пример встретился нам на первом же уроке по теории вероятностей, где мы фактически рассмотрели следующую случайную величину:

– количество очков, которое выпадет после броска игрального кубика.

– количество очков, которое выпадет после броска игрального кубика.

В результате данного испытания выпадет одна и только грань, какая именно – не предсказать (фокусы не рассматриваем); при этом случайная величина  может принять одно из следующий значений:

может принять одно из следующий значений:

.

.

– количество мальчиков среди 10 новорождённых.

– количество мальчиков среди 10 новорождённых.

Совершенно понятно, что это количество заранее не известно, и в очередном десятке родившихся детей может оказаться:

, либо

, либо  мальчиков – один и только один из перечисленных вариантов.

мальчиков – один и только один из перечисленных вариантов.

И, дабы соблюсти форму, немного физкультуры:

– дальность прыжка в длину (в некоторых единицах).

– дальность прыжка в длину (в некоторых единицах).

Её не в состоянии предугадать даже мастер спорта 🙂

Тем не менее, ваши гипотезы?

Коль скоро речь идёт о множестве действительных чисел, то случайная величина  может принять несчётно много значений из некоторого числового промежутка. И в этом состоит её принципиальное отличие от предыдущих примеров.

может принять несчётно много значений из некоторого числового промежутка. И в этом состоит её принципиальное отличие от предыдущих примеров.

Таким образом, случайные величины целесообразно разделить на 2 большие группы:

1) Дискретная (прерывная) случайная величина – принимает отдельно взятые, изолированные значения. Количество этих значений конечно либо бесконечно, но счётно.

…нарисовались непонятные термины? Срочно повторяем основы алгебры!

2) Непрерывная случайная величина – принимает все числовые значения из некоторого конечного или бесконечного промежутка.

Примечание: в учебной литературе популярны аббревиатуры ДСВ и НСВ

Сначала разберём дискретную случайную величину, затем – непрерывную.

Закон распределения дискретной случайной величины

– это соответствие между возможными значениями этой величины и их вероятностями. Чаще всего закон записывают таблицей:

Довольно часто встречается термин ряд распределения, но в некоторых ситуациях он звучит двусмысленно, и поэтому я буду придерживаться «закона».

А теперь очень важный момент: поскольку случайная величина  обязательно примет одно из значений

обязательно примет одно из значений  , то соответствующие события образуют полную группу и сумма вероятностей их наступления равна единице:

, то соответствующие события образуют полную группу и сумма вероятностей их наступления равна единице:

или, если записать свёрнуто:

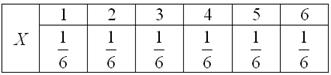

Так, например, закон распределения вероятностей выпавших на кубике очков имеет следующий вид:

Возможно, у вас сложилось впечатление, что дискретная случайная величина может принимать только «хорошие» целые значения. Развеем иллюзию – они могут быть любыми:

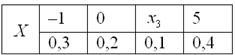

Некоторая игра имеет следующий закон распределения выигрыша:

Найти

…наверное, вы давно мечтали о таких задачах 🙂 Открою секрет – я тоже. В особенности после того, как завершил работу над теорией поля.

Решение: так как случайная величина  может принять только одно из трёх значений, то соответствующие события образуют полную группу, а значит, сумма их вероятностей равна единице:

может принять только одно из трёх значений, то соответствующие события образуют полную группу, а значит, сумма их вероятностей равна единице:

Разоблачаем «партизана»:

– таким образом, вероятность выигрыша

– таким образом, вероятность выигрыша  условных единиц составляет 0,4.

условных единиц составляет 0,4.

Контроль:  , в чём и требовалось убедиться.

, в чём и требовалось убедиться.

Ответ:

Не редкость, когда закон распределения требуется составить самостоятельно. Для этого используют классическое определение вероятности, теоремы умножения / сложения вероятностей событий и другие фишки тервера:

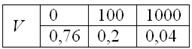

В коробке находятся 50 лотерейных билетов, среди которых 12 выигрышных, причём 2 из них выигрывают по 1000 рублей, а остальные – по 100 рублей. Составить закон распределения случайной величины  – размера выигрыша, если из коробки наугад извлекается один билет.

– размера выигрыша, если из коробки наугад извлекается один билет.

Решение: как вы заметили, значения случайной величины принято располагать в порядке их возрастания. Поэтому мы начинаем с самого маленького выигрыша, и именно  рублей.

рублей.

Всего таковых билетов 50 – 12 = 38, и по классическому определению:

– вероятность того, что наудачу извлечённый билет окажется безвыигрышным.

– вероятность того, что наудачу извлечённый билет окажется безвыигрышным.

С остальными случаями всё просто. Вероятность выигрыша  рублей составляет:

рублей составляет:

И для  :

:

Проверка:  – и это особенно приятный момент таких заданий!

– и это особенно приятный момент таких заданий!

Ответ: искомый закон распределения выигрыша:

Следующее задание для самостоятельного решения:

Вероятность того, что стрелок поразит мишень, равна  . Составить закон распределения случайной величины

. Составить закон распределения случайной величины  – количества попаданий после 2 выстрелов.

– количества попаданий после 2 выстрелов.

…я знал, что вы по нему соскучились 🙂 Вспоминаем теоремы умножения и сложения. Решение и ответ в конце урока.

Закон распределения полностью описывает случайную величину, однако на практике бывает полезно (а иногда и полезнее) знать лишь некоторые её числовые характеристики.

Математическое ожидание дискретной случайной величины

Говоря простым языком, это среднеожидаемое значение при многократном повторении испытаний. Пусть случайная величина  принимает значения

принимает значения  с вероятностями

с вероятностями  соответственно. Тогда математическое ожидание

соответственно. Тогда математическое ожидание  данной случайной величины равно сумме произведений всех её значений на соответствующие вероятности:

данной случайной величины равно сумме произведений всех её значений на соответствующие вероятности:

или в свёрнутом виде:

Вычислим, например, математическое ожидание случайной величины  – количества выпавших на игральном кубике очков:

– количества выпавших на игральном кубике очков:

очка

очка

В чём состоит вероятностный смысл полученного результата? Если подбросить кубик достаточно много раз, то среднее значение выпавших очков будет близкО к 3,5 – и чем больше провести испытаний, тем ближе. Собственно, об этом эффекте я уже подробно рассказывал на уроке о статистической вероятности.

Теперь вспомним нашу гипотетическую игру:

Возникает вопрос: а выгодно ли вообще играть в эту игру? …у кого какие впечатления? Так ведь «навскидку» и не скажешь! Но на этот вопрос можно легко ответить, вычислив математическое ожидание, по сути – средневзвешенный по вероятностям выигрыш:

, таким образом, математическое ожидание данной игры проигрышно.

, таким образом, математическое ожидание данной игры проигрышно.

Не верь впечатлениям – верь цифрам!

Да, здесь можно выиграть 10 и даже 20-30 раз подряд, но на длинной дистанции нас ждёт неминуемое разорение. И я бы не советовал вам играть в такие игры 🙂 Ну, может, только ради развлечения.

Из всего вышесказанного следует, что математическое ожидание – это уже НЕ СЛУЧАЙНАЯ величина.

Творческое задание для самостоятельного исследования:

Мистер Х играет в европейскую рулетку по следующей системе: постоянно ставит 100 рублей на «красное». Составить закон распределения случайной величины  – его выигрыша. Вычислить математическое ожидание выигрыша и округлить его до копеек. Сколько в среднем проигрывает игрок с каждой поставленной сотни?

– его выигрыша. Вычислить математическое ожидание выигрыша и округлить его до копеек. Сколько в среднем проигрывает игрок с каждой поставленной сотни?

Справка: европейская рулетка содержит 18 красных, 18 чёрных и 1 зелёный сектор («зеро»). В случае выпадения «красного» игроку выплачивается удвоенная ставка, в противном случае она уходит в доход казино

Существует много других систем игры в рулетку, для которых можно составить свои таблицы вероятностей. Но это тот случай, когда нам не нужны никакие законы распределения и таблицы, ибо доподлинно установлено, что математическое ожидание игрока будет точно таким же. От системы к системе меняется лишь дисперсия, о которой мы узнаем во 2-й части урока.

Но прежде будет полезно размять пальцы на клавишах калькулятора:

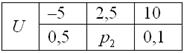

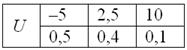

Случайная величина  задана своим законом распределения вероятностей:

задана своим законом распределения вероятностей:

Найти  , если известно, что

, если известно, что  . Выполнить проверку.

. Выполнить проверку.

Тогда переходим к изучению дисперсии дискретной случайной величины, и по возможности, ПРЯМО СЕЙЧАС!! – чтобы не потерять нить темы.

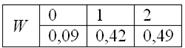

Пример 3. Решение: по условию  – вероятность попадания в мишень. Тогда:

– вероятность попадания в мишень. Тогда:

– вероятность промаха.

– вероятность промаха.

Составим  – закон распределения попаданий при двух выстрелах:

– закон распределения попаданий при двух выстрелах:

– ни одного попадания. По теореме умножения вероятностей независимых событий:

– ни одного попадания. По теореме умножения вероятностей независимых событий:

– одно попадание. По теоремам сложения вероятностей несовместных и умножения независимых событий:

– одно попадание. По теоремам сложения вероятностей несовместных и умножения независимых событий:

– два попадания. По теореме умножения вероятностей независимых событий:

– два попадания. По теореме умножения вероятностей независимых событий:

Проверка: 0,09 + 0,42 + 0,49 = 1

Ответ:

Примечание: можно было использовать обозначения  – это не принципиально.

– это не принципиально.

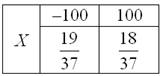

Пример 4. Решение: игрок выигрывает 100 рублей в 18 случаях из 37, и поэтому закон распределения его выигрыша имеет следующий вид:

Вычислим математическое ожидание:

Таким образом, с каждой поставленной сотни игрок в среднем проигрывает 2,7 рубля.

Пример 5. Решение: по определению математического ожидания:

поменяем части местами и проведём упрощения:

таким образом:

Выполним проверку:

, что и требовалось проверить.

, что и требовалось проверить.

Ответ:

Автор: Емелин Александр

(Переход на главную страницу)

«Всё сдал!» — онлайн-сервис помощи студентам

«Всё сдал!» — онлайн-сервис помощи студентам

Мат ожидание

Guest

Гость

Что такое риск с чисто математической точки зрения? Риск – это вероятность наступления некоего события. Обычно если употребляют термин риск, то подразумевают неприятное для вас событие.

Определенная вероятность наступления неблагоприятных события всегда существует, если вы расстаетесь с деньгами в надежде получить их обратно с прибылью. Ведь можете и не получить.

Пример 1.

Предположим, что вы играете в орлянку на деньги. Возможны два исхода событий:

Событие 1: Вы угадаете результат броска монеты и выиграете

Событие 2: Вы не угадаете результат броска монеты и проиграете

Каковы вероятности этих событий? С точки зрения теории вероятностей вероятность каждого из этих событий – 50%. Если мы обозначим вероятность события i как Pi, то

Видно, что P1 + P2 = 100%. Сумма всех участвующих в рассмотрении вероятностей всегда должна быть равна 100%. Мы рассмотрели все возможные исходы.

В общем случае вариантов наступления событий может быть больше двух. Если событий n, то каждое из них имеет свою вероятность, но сумма всех вероятностей = 100%.

Чувствуете, что чего-то не хватает?

Одного понятия «риск» мало для оценки выгодности мероприятия. Риск имеет смысл рассматривать только вкупе с размерами возможных выигрышей и проигрышей.

В примере выше про орлянку по умолчанию предполагалось, что размер выигрыша равен размеру проигрыша. Т.е., к примеру, если выиграли, то выиграли 1 рубль. И если проиграли, то проиграли 1 рубль.

Рассмотрим другой гипотетический пример.

Пример 2.

Вы играете в орлянку на следующих условиях: если вы проигрываете, то вы теряете 1 (один) рубль. А если вы выигрываете, то получаете 2 (два) рубля.

Чувствую, многие читатели оживились, и в голове возникла мысль «хочу!». Почему? Ведь риск не изменился, вероятность проигрыша, как и вероятность выигрыша, по-прежнему равна 50%.

Зато изменилась совокупность условий. И интуитивно мы понимаем, что играть в такую игру выгодно.

Если мы обозначим результат события i как Xi, то

Чтобы оценить выгодность игры в целом, рассчитывают математическое ожидание результата. В общем случае для n событий оно вычисляется по следующей формуле:

Посчитаем мат. ожидание для примеров выше

В Примере 1:

М(X)= (+1)*0,5 + (-1)*0,5 = 0

Математическое ожидание равно нулю. Такие игры математики называют «игрой с нулевой суммой» или «игрой с нулевым мат. ожиданием»

В Примере 2:

М(X) = (+2)*0,5 + (-1)*0,5 = 0.5

Математическое ожидание больше нуля. Такие игры математики называют «игрой с положительной суммой» или «игрой с положительным мат. ожиданием».

Проблема в том, что ни одно игорное заведение в здравом уме не предложит вам играть на условиях Примера 2. Напротив, задача игорных заведений – зарабатывать деньги на вас. Это означает, что мат. ожидание при играх с игорными заведениями всегда будет отрицательным для вас (и положительным для игорного заведения).

Пример 3.

Игровой автомат запрограммирован следующим образом.

Что означает эта цифра? Она означает, что в среднем из каждых засунутых в щель автомата 10 монет вам назад вернутся 9, а одна перейдет в доход тех, кто установил автомат.

Аналогичным образом устроены все без исключения игорные заведения. Благотворительностью по отношению к участникам игры никто из них не занимается.

Игрой с отрицательным результатом по определению будут являться:

Казино

Игровые автоматы

Лотереи

Букмекерские конторы, тотализаторы

Форекс

Участие в финансовых пирамидах

Почему эти варианты вложения средств будут «игрой с отрицательной суммой»? Потому, что во всех перечисленных случаях из системы в совокупности выходит меньше средств, чем с совокупности в нее попадает. Часть денег неизбежно уходит организатору.

Guest

Гость

Возникает закономерный вопрос: а вложения во что тогда могут быть «игрой с положительной суммой» (с положительным мат. ожиданием)?

Ответ на него такой: только такие инвестиции, за которыми стоит механизм увеличения средств внутри системы.

А что может увеличивать вложенные средства?

По большому счету, только одно: БИЗНЕС. Система, выстроенная с целью получения прибыли.

Целью любого бизнеса является получение прибыли, которая, в конечном счете, становится доходом либо совладельцев бизнеса (учредители, акционеры, дольщики), либо тех, кто дает бизнесу для развития в долг деньги (кредиторы) или необходимые активы (арендодатели и т.п.).

Вариантов инвестиций в бизнес много:

Вы можете стать одним из учредителей бизнеса при его создании.

Вы можете одолжить бизнесу денег в кредит.

Вы можете купить на бирже акции бизнеса.

Вы можете приобрести облигации или векселя, выпущенные бизнесом для привлечения заемных денежных ресурсов.

Вы можете сдать в аренду бизнесу принадлежащую вам недвижимость, автотранспорт или иные материальные активы.

Вы можете передать принадлежащие вам патенты, изобретения или авторские права.

Это способы самостоятельного инвестирования в бизнес.

Помимо этого, если вы не готовы или не хотите инвестировать в бизнес самостоятельно, вы можете воспользоваться услугами многочисленных финансовых посредников, которые готовы принимать инвестиционные решения за вас и делиться с вами частью полученной прибыли.

В числе таких посредников:

банки,

инвестиционные фонды: ПИФы и ОФБУ,

доверительные управляющие,

кредитные кооперативы,

пенсионные фонды,

страховые компании и т.д.

Эти структуры привлекают от вас деньги на долговой основе (пример: банковские депозиты) или долевой основе (пример: паи инвестиционных фондов), принимают решения об инвестировании ваших сбережений в тот или иной бизнес, а затем делятся с вами результатами такого инвестирования.

Но в любом случае эти средства, в конечном счете, попадают в бизнес, умножаются бизнесом, и только благодаря тому, что чужой бизнес «работает за вас» возвращаются к вам с прибылью. Только такие способы вложения средств, на мой взгляд, правомерно называть инвестициями.

Всегда ли инвестиции в бизнес будут игрой с положительной суммой? Нет, не всегда. Только в случае, если бизнес успешен и получает прибыль.

А вот вложения денег в фишки казино или в ставки тотализатора будут игрой с отрицательной суммой всегда. И в этом принципиальное отличие азартных игр от инвестиций.

Очень часто трейдеры с рынка форекс обижаются, когда я называю «игрой с отрицательной суммой» то, что они называют «работой». Как правило, приводятся следующие аргументы: в отличие от казино или игровых автоматов вероятность выигрыша на форексе не является случайной, а находится в зависимости от квалификации трейдера, его опыта, интеллекта, сосредоточенности, психологической устойчивости и еще кучи других качеств.

Все это, несомненно, так. Однако это никак не переводит форекс из разряда игр в разряд инвестиций. Это просто переводит форекс из разряда игр со случайным исходом (как, например, рулетка в казино) в разряд игр с неслучайным исходом (как любые спортивные или интеллектуальные игры).

Можно ли стабильно зарабатывать на форексе? Теоретически можно. А практически.

Представьте себе турниры по шахматам (бильярду, преферансу, теннису. ) в котором участники уплачивают вступительный взнос за участие, и он впоследствии распределяется между победителями. Хотя, что там представлять, такие турниры регулярно проводятся.

Так вот, много ли на земном шаре людей, играющих в шахматы (бильярд и т.п.) участвуют в проводимых турнирах?

Десятки и сотни тысяч.

А многие ли из них могут позволить себе заниматься этим профессионально, т.е. жить на гонорары от побед на турнирах?

Единицы, в лучшем случае – десятки. Только самые лучшие из лучших.

Шансы форекс-трейдера сделать трейдинг источником своего существования ничуть не выше, чем у тех, кто решил сделать источником своего существования шахматы, теннис или, скажем, бокс. Даже ниже: участники спортивных турниров обычно находятся в более привилегированном положении, чем форекс-трейдеры, поскольку гонорар проводимых турниров в большей степени формируется не из взносов будущих аутсайдеров, а из средств рекламных спонсоров.

Но почему-то людей, стремящихся «зарабатывать на форексе», мне встречалось гораздо больше, чем людей, рвущихся зарабатывать деньги за шахматной доской, на теннисном корте или боксерском ринге.

Кстати, когда форекс-трейдеры называют себя «спекулянтами», мне этот термин кажется не совсем удачным. Грамотный спекулянт – это немного другое.

Возьмем, к примеру, деятельность профессионального спекулянта автомобилями. Он отлично знает рыночные цены, к примеру, на ВАЗовские модели. Каждый день он шерстит газетные объявления в надежде найти предложения о продаже по цене ниже рынка, время от времени такие объявления попадаются ему. После этого спекулянт осматривает машину и пытается сторговать у владельца еще несколько сот баксов. Хороший спекулянт совершает в день несколько встреч, в результате которых он купит лишь одну машину из нескольких десятков осмотренных. Зато он купит ее в среднем баксов на пятьсот ниже рынка.

Затем он выставит машину на продажу, предварительно наведя на нее глянец. По цене баксов на пятьсот уже выше рынка. Проведет несколько встреч с потенциальными покупателями и продаст эту машину одному из лопухов, который в результате торговли предложит максимальную цену.

Но что мы все об играх, рассылка ведь посвящена инвестициям.

Давайте рассмотрим несколько примеров оценки мат. ожидания дохода в случае инвестиций. Здесь ведь все тоже далеко не так гладко, как кажется.

Guest

Гость

Чему равно мат. ожидание вашего дохода?

Как видите, мат. ожидание вашего выигрыша отрицательно, что говорит о том, что, по всей вероятности, вас ждет не доход, а убыток, и влезать в подобную авантюру не следует.

Однако, даже в инвестиции с положительным мат. ожиданием, стоит влезать далеко не всегда. Рассмотрим следующий пример.

В связи с этим оценим риск исчезновения компании вместе с вашими деньгами в 15%.

Возможно, вы думаете, что оценка риска в 15% для не известной никому иностранной компании слишком сурова? Ну что вы, отнюдь! Например, в 2001-2002 годах, спустя 3-4 года после дефолта 1998 года, международные рейтинговые агентства оценивали риск дефолта по суверенным обязательствам Российской Федерации в течение года на уровне 1.5 – 4.5%, а в настоящее время примерно на этом уровне оцениваются риски суверенных обязательств Украины. Так что по отношению к шарашке из оффшора, о которой вы ничего не знаете, такая оценка риска будет скорее оптимистична, чем пессимистична.

Мат. ожидание дохода от вложения средств в иностранную финансовую компанию:

Отметим, что мат. ожидание дохода оказалось положительной величиной. Уже неплохо по сравнению со вложениями в строительную компанию в примере рассмотренном выше.

Однако заслуживает ли такое мат. ожидание вашего внимания? Для сравнения рассмотрим следующий пример.

Мат. ожидание дохода по вкладам в Сбербанке:

Мат. ожидание дохода в иностранной финансовой компании оказывается более чем в три раза ниже, чем в Сбербанке. Стоит ли при таких условиях инвестировать в нее деньги? Думаю, ответ очевиден.

А как сравнить между собой эффективность инвестиций для разных сумм инвестиций и разных сроков вложения?

Очень просто. Надо посчитать мат. ожидания не абсолютного дохода, а доходности. Или пересчитать мат. ожидание абсолютного дохода в мат. ожидание доходности.

Как считать доходность (в процентах годовых) помните?

Доходность R = (Доход / Актив) * (1 / Срок в годах) * 100%

Где:

* Доход – разница между стоимостью актива в конце срока (с учетом всех полученных от актива денежных поступлений) и стоимостью актива в начале срока.

* Актив – стоимость актива в начале срока, или сумма вложений.

Задумайтесь над этой цифрой: математическое ожидание вашей доходности при указанных условиях равно всего 2% годовых! Вот во что превращаются 20% годовых с учетом риска потери денег, равного 15%.

Из приведенных примеров видно, что для анализа выгодности вложений важны оба показателя: и риск, и доходность. А точнее – важно их сочетание. Считать ли риск потери денег в 15% высоким или низким? На этот вопрос нельзя ответить без рассмотрения той доходности, которую вам обещают принести инвестиции в случае успеха. Из примера видно, что риск 15% при доходности порядка 20% годовых (в случае успеха) не имеет никакого смысла.

А если предполагаемая доходность при том же риске составит не 20%, а 100% годовых, т.е. в случае успеха ожидается удвоение средств за год? Тогда: