Мастер бюджет что такое

Бюджет доходов и расходов

Бюджет доходов и расходов (БДР) – список статей доходов и расходов на предстоящий период, который заполняется прогнозными значениями объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по кредитам и займам, налоги к уплате и т. д.). Результатом формы БДР является расчет прогнозной величины прибыли, а также оценка рентабельности предприятия в заданном временном интервале. Форма и состав статей БДР определяются произвольным образом в зависимости от необходимой для предприятия степени детализации.

Бюджет движения денежных средств

Бюджет движения денежных средств (БДДС) – основной финансовый документ по управлению потоками денежных средств. Периодичность его составления может быть произвольной (например, месяц, квартал или год). С помощью БДДС обеспечивается оперативное управление финансированием всех хозяйственных операций предприятия – например, планирование величины поступления собственных средств и оценка потребности в заемном капитале. Результатом данной формы бюджета является оценка величины остатков денежных средств предприятия в заданном интервале планирования.

Бюджет балансового листа

Бюджет балансового листа (ББЛ) или прогнозный баланс – предназначен для целей планирования остатков по основным показателям управленческого или бухгалтерского баланса (внеоборотные активы, запасы и затраты, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения, долгосрочные и краткосрочные пассивы, кредиторская задолженность, собственный капитал и т. д.). Результатом является оценка прогнозной величины стоимости имущества (активов) и источников их возникновения (пассивов) у предприятия.

Бюджетное планирование

12.2. Мастер-бюджет организации

Внедрение полной системы бюджетирования в организации заключается в формировании так называемого мастер-бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Процесс построения полной системы планов организации на долго-, средне- и краткосрочную перспективу схематически изображен на рис. 12.3.

Рассматривать возможные аспекты стратегического и тактического планирования сейчас в наши задачи не входит, и поэтому обратим основное внимание на систему бюджетов, формирующих мастер-бюджет и изображенных на рис. 12.3 заштрихованными блоками.

Безусловно, в каждой конкретной организации необязательно формировать полную систему бюджетов именно таким образом. Возможно, каких-то блоков, в зависимости от особенностей деятельности организации, в системе бюджетов может не быть в принципе (например, в организациях сферы услуг не будет бюджетов закупок и расходов прямых материалов), однако для понимания всей картины рассмотрим содержание каждого из приведенных на рис. 12.3 блоков и их взаимоувязку.

Бюджет производственных затрат. Расчет ведется на основании данных предыдущих блоков в соответствии с методикой калькулирования себестоимости, принятой в организации (по полным или по переменным затратам).

Бюджет коммерческих расходов. Здесь исчисляется прогнозная оценка накладных расходов на реализацию продукции. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании. Часть коммерческих расходов может быть переменной (например, комиссионные агентам), часть условно-переменными ( затраты на транспортировку), условно-постоянными ( реклама и продвижение продукции) или просто постоянными (твердый оклад сотрудников коммерческой службы).

| где | Sконеч. | — | конечное сальдо (целевая, желаемая величина); |

| Sначал. | — | начальное сальдо (прогнозная оценка; обычно в период разработки бюджетов она уже бывает примерно известна); | |

| Tдеб. | — | оборот по дебету (прогнозная оценка); | |

| Tкред. | — | оборот по кредиту (прогнозная оценка). |

Бюджет движения денежных средств (прогнозный отчет о движении денежных средств). Этот документ, пожалуй, наиболее важен для обеспечения текущей финансовой деятельности организации, и поэтому мы уделим особое внимание его разработке и представлению в следующем разделе.

Мастер бюджет что такое

Принятие функциональных бюджетов и их сведение в мастер-бюджет. Поскольку бюджетные центры часто определяются организационными функциями, такими, как реализация продукции или производство, их индивидуальные бюджеты называются функциональными. После того, как они составлены и утверждены в соответствии с принятой процедурой, их сводят в единый мастер-бюджет (сводный бюджет), обычно состоящий из бюджетного отчета о прибылях и убытках, бюджета денежных средств, и, возможно, бюджетного баланса. (Кратко мы рассмотрим механизм составления бюджетов ниже.) [c.551]

Итак, мы составили серию функциональных бюджетов для DPA Ltd., и теперь необходимо показать, как все эти документы формируют мастер-бюджет. Перед этим, однако, следует отметить, что функциональные бюджеты не подразумевают включения абсолютно всех видов затрат. В них представлены лишь основные группы затрат, характерные для приведенных видов бюджетов производственной организации. Точные бюджеты, которые составляются на практике, определяются структурой организации и особенностями выпускаемой продукции — к этому вопросу мы вернемся позднее. [c.578]

Вторая составляющая мастер-бюджета — бюджетный отчет о прибылях и убытках. Этот документ весьма важен, поскольку позволяет понять различие между прибылью и денежным потоком. [c.583]

Завершающей частью мастер-бюджета является бюджетный баланс. Поскольку для его разработки требуются данные не только функциональных бюджетов, но и бюджета денежных средств и бюджетного отчета о прибылях и убытках, он составляется толь- [c.587]

Подробности состава внеоборотных активов можно получить из данных бухгалтерского учета, а также из бюджета капиталовложений, содержащего информацию о приобретениях и реализации этих активов. Налоговые обязательства отражены в бюджетном отчете о прибылях и убытках, а данные о собственном капитале компании можно почерпнуть из документов, касающихся предполагаемых эмиссий и изъятий капитала (такие данные часто включаются в стратегические бюджеты). Предполагаемая нераспределенная прибыль на конец текущего года включает нераспределенную прибыль предыдущих лет и прибыль, заработанную в бюджетном году. Поскольку мастер-бюджет на следующий год составляется после всех остальных бюджетов, в конце текущего финансового года величину нераспределенной прибыли уже можно оценить достаточно точно. [c.588]

Все, что было изложено выше, относится к области различий между производством и сферой услуг, которые следует иметь в виду в процессе бюджетирования. Между ними, однако, есть и много общего. Например, стратегические цели и бюджеты должны быть определяющими для тактических оценка объемов продаж (или других индикаторов результативности деятельности в некоммерческих организациях) выступает отправным пунктом в процессе составления бюджетов функциональные бюджеты должны базироваться на оценках соответствующих начальных уровней следует учитывать принципиальные бюджетные факторы функциональные бюджеты формируют мастер-бюджет. [c.592]

Неопределенность будущего — одна из тех проблем, которые влияют на процесс бюджетирования. Более существенную роль она играет при принятии стратегических решений, по сравнению с тактическими, а также в быстроменяющемся окружении, нежели в стабильной ситуации. Одним из способов, с помощью которых можно уменьшить влияние неопределенности, является использование переходящих бюджетов. В рамках конкретного стратегического или тактического периода функциональные и мастер-бюджеты разрабатываются стандартным способом, но соответствующий бюджетный период подразделяется на несколько более коротких, для которых формируются детальные операционные бюджеты. [c.599]

Все эти бюджеты нужны для составления так называемого сводного производственного, или основного, бюджета (мастер-бюджета)1. [c.37]

В различных вариантах перевода с английского встречаются соответственно разные толкования этого термина. Иногда мастер-бюджет отождествляется с производственным бюджетом. Для нас важно, что в любом случае речь идет о бюджете одного вида бизнеса, который может включать производственный бюджет, а может и нет. Известно также, что в одной компании таких бизнесов может быть множество. Но при грамотной и полноценной постановке финансового планирования каждый отдельный вид бизнеса должен иметь и полноценное описание в терминах бюджетирования. [c.37]

При этом мастер-бюджет может быть разработан как для предприятия или фирмы в целом, так и для отдельного бизнеса, выделяемого, например, в центр финансовой ответственности (ЦФО). [c.38]

Если мастер-бюджет составляется для предприятия или компании в целом, то расчет доходов и расходов ведется для всех продуктов (изделий и услуг), всех видов бизнеса без выделения бюджетной (финансовой и инвестиционной) составляющей каждого из них. Мастер-бюджет (по аналогии и по сходной технологии с таким же бюджетом для компании в целом) может быть составлен и для отдельной составляющей компании (структурного подразделения, бизнеса, контракта, группы продуктов) с последующей консолидацией в сводные мастер-бюджеты уже для всей организации. Естественно, что получаемая в результате составления мастер-бюджета информация во втором случае будет ценнее, чем в первом, с точки зрения выработки и принятия управленческих решений. При изучении технологии бюджетирования рассмотрим технологию составления мастер-бюджета. [c.38]

Составные элементы мастер-бюджета [c.39]

План действий по определению основного (мастер) бюджета компании в соответствии с ее целями и задачами бюджетирования [c.68]

В целом процесс составления бюджетов (подготовка мастер-бюджета) и прежде всего подготовка основных бюджетов компании носит итеративный характер, когда ранее составленные операционные, вспомогательные или основные бюджеты приходится корректировать снова и снова для того, чтобы будущее финансовое положение фирмы соответствовало поставленным целям и задачам. На этом собственно базируется вся логика бюджетирования, ибо только полностью составив три основных бюджета можно начинать оценивать будущее финансовое состояние предприятия или фирмы, характер его изменения за бюджетный период. [c.69]

В общем виде блок-схема прямого составления того, что принято называть мастер-бюджетом компании, приведена на рис. 3.1. [c.70]

Корректировки Рис. 3.1. Блок-схема прямого составления мастер-бюджета компании [c.71]

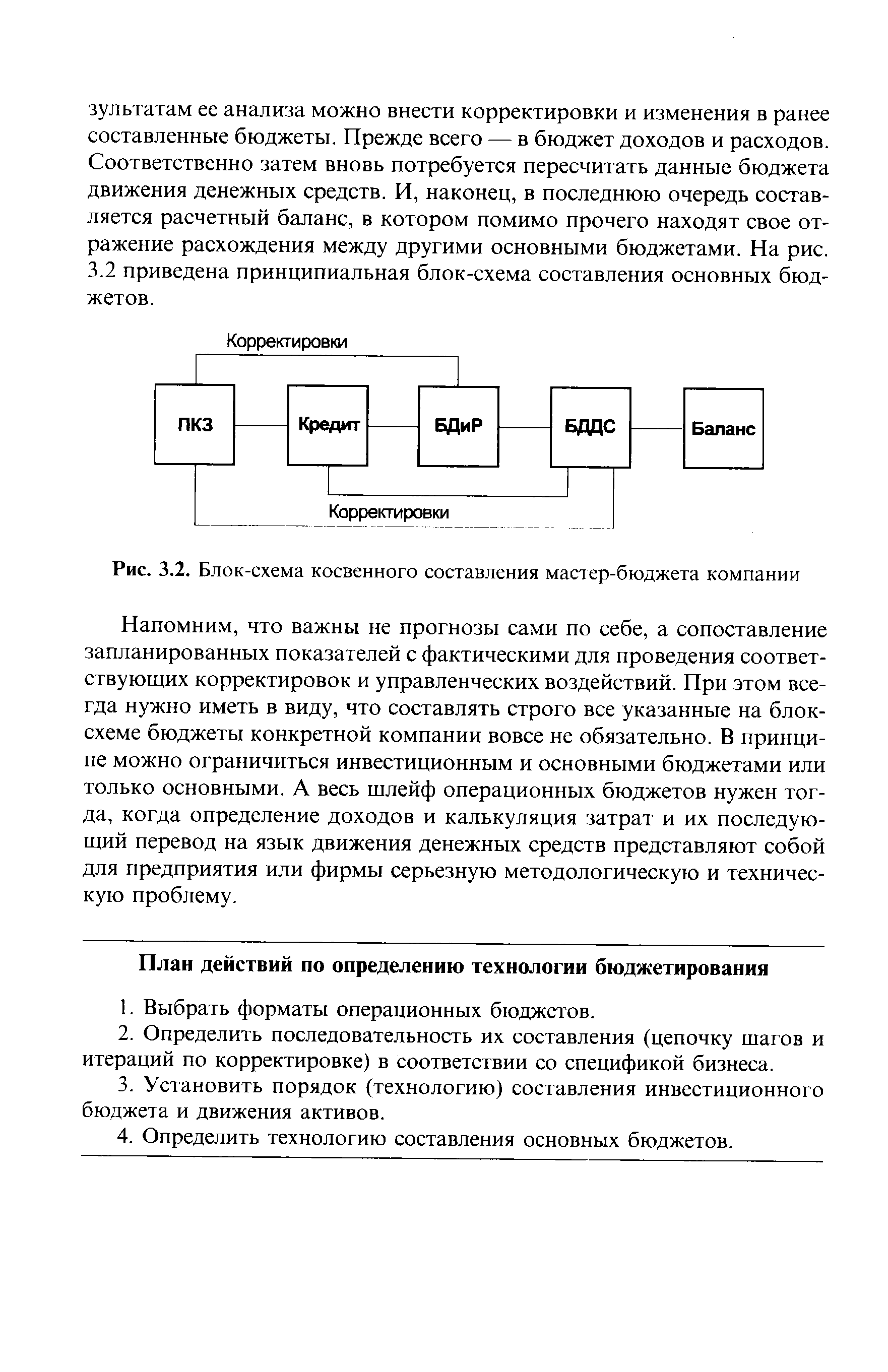

| Рис. 3.2. Блок-схема косвенного составления мастер-бюджета компании |  |

Все, что касается управленческого учета как инструмента осуществления финансовых расчетов и прогнозов, весьма легко реализуется при наличии навыков производственного планирования, технологического нормирования и т.п. Короче, всего того, что в прежние времена вращалось вокруг предмета, именуемого техпромфинпланом. В этом смысле процесс разработки мастер-бюджета предприятия мало отличается от составления привычного техпромфинплана. Одно из отличий бюджетирования как управленческой технологии от процесса разработки техпромфинплана состоит в умении видеть финансовое состояние предприятия или фирмы в разрезе его отдельных видов бизнеса. Даже не по продуктам, а именно по бизнесам как совокупности взаимосвязанных видов изделий и услуг, обладающих самостоятельным рыночным потенциалом. В этом разрезе все и дело. [c.171]

Бюджетная система — это технология составления и консолидации бюджетов различных уровней. Обычно бюджетные системы имеют один уровень консолидации (консолидация операционных бюджетов в сводный мастер-бюджет компании) или два (бюджеты структурных подразделений или ЦФО и консолидированные либо сводные бюджеты предприятий и фирм). Но по мере развития бюджетирования в компании возможны и более сложные конфигурации, например, появление трехуровневой системы консолидации бюджетов (бюджеты ЦФУ консолидируются в бюджеты ЦФО, а последние — в сводные бюджеты компании). [c.189]

Формирование сводного бюджета. Операционные (локальные) бюджеты предприятия интегрируются в сводном бюджете (мастер-бюджете) доходов и расходов, а также в балансе и сводном бюджете движения денежных средств, что позволяет иметь общую картину плановой деятельности в бюджетном периоде. Кроме того, сводный бюджет может быть использован в бизнес-планировании, в финансовом планировании, в бухгалтерском и управленческом учете для определения финансовых результатов деятельности бизнес-единиц (центров финансового учета предприятия). Но главное, бюджет — это инструмент планирования прибыли как в целом по предприятию, так и по отдельным проектам, видам деятельности, центрам ответственности. [c.140]

Другой формат — бюджет счета прибылей и убытков — приведен в табл. 7.3. Он отражает западный подход к составлению мастер-бюджета. [c.140]

Финансовый план представляет собой бюджет на выполнение работ операционного плана. Менеджеры нижнего уровня (мастера, начальники цехов и т. п.)- более знакомы с деталями производства и поэтому лучше разрабатывают планы, чем вышестоящие руководители. [c.53]

В первой колонке располагаются названия выбранных разделов. Далее в колонках располагаются данные по месяцам для бюджетов с месячной разбивкой, по кварталам для данных баланса с квартальной разбивкой, и по годам для данных по финансовым коэффициентам. Данные с месячной, квартальной и годовой разбивкой начинаются строкой заголовка с номерами месяцев, кварталов и годов соответственно. Строки заголовка имеют серый фон. В колонках данных отсутствуют суммирующие колонки. Такая организация данных, по мнению разработчиков, весьма удобна для построения любых диаграмм и графиков с помощью мастера диаграмм. [c.352]

Обычно существуют два уровня комитетов по безопасности. На уровне формирования общей политики заседают руководители основных подразделений этот комитет устанавливает политику и правила безопасности, несет ответственность за бюджет. На уровне подразделений членами являются мастера и управляющие этого уровня. Чем больше людей вовлечено в работу комитетов, тем успешнее пойдут программы. Кроме того, определенную роль играет государственное инспектирование. [c.337]

И все же, говоря об экономном ведении домашнего хозяйства, рачительном использовании сырья, материалов, нельзя не задуматься над таким вопросом если у тумбочки провисла дверца, то достаточное ли это основание, чтобы вызвать мастера или, того хуже, — выбросить эту самую тумбочку на свалку Ведь изготовлена она из хорошей древесины, запасы которой, увы, и в нашей богатой лесом стране не бесконечны. В нее вложен труд многих людей, использованы электроэнергия, вода, тепло. За нее, наконец, заплачены деньги, пусть и не такие большие, но деньги из вашего семейного бюджета. [c.121]

Из этого следует, что вопрос бюджетов должен касаться только тех лиц, которые могут проявлять активность в отношении их выполнения. Каждый бюджет должен основываться только на тех сторонах деятельности, за которые ответственно лицо, обязанное их выполнять. Например, расходы, находящиеся вне контроля мастера из подразделения А, не должны входить в его операционный бюджет. Бюджеты должны составляться на базе того, на что действительно делаются расходы, а не на основании того, как они распределены в конечном счете в целях учета. [c.579]

Стоимость основной рабочей силы может быть также определена путем отношения ее к другим единицам измерения производственной деятельности, таким, как время работы машин или стоимость основных материалов. Например, прошлое соотношение количества часов, отработанных рабочими, с физическим выпуском продукции часто применяется при определении стоимости основной рабочей силы. Во многих компаниях мастерам на производственных участках предписывается делать наметки количества рабочих часов, требующихся для выпуска продукции, предусмотренной бюджетом для каждого производственного участка. Затем эти наметки производственных участков объединяются и получается общая сумма стоимости основной рабочей силы. На таблице приведен подробный бюджет основной рабочей силы, показывающий стоимость рабочей силы по изделиям периодам времени и производственным участкам. [c.593]

Уменьшает потребность в линейных руководителях, обусловливает улучшение структуры бюджета рабочего времени мастера, содействует росту всех экономических показателей [c.35]

Эта фирма, штаб-квартира которой находится в г. Окленд, шт. Калифорния, и которая специализируется на производстве товаров широкого потребления, имеет репутацию несгибаемого и упорного мастера переговорных процессов. Она придерживается традиционных подходов к составлению бюджета, которые, вне всякого сомнения, действительно срабатывают. [c.658]

Мастер-бюджет (сводный производственный или основной бюджет) — это совокупность взаимосвязанных между собой трех основных бюджетов компании плюс набор операционных и вспомогательных бюджетов, необходимых для их составления. Не будем заниматься поиском истинно правильного терминологически определения того, что собственно нужно составлять — мастер-бюджет или производственный бюджет. Не в слове суть, как неоднократно учил В. И. Ленин. Оставим занятия семантикой тем, кто подвизается на ниве финансового менеджмента или корпоративных финансов в переводе с английского. Куда важнее понимать смысл и назначение происходящего, чем клеить ярлыки. [c.38]

Формат мастер-бюджета можно представить в нескольких видах, например, путем выделения доходной и расходных частей — сводный бюджет доходов и расходов, или в форме счета о прибылях и убытках. Формат бюджета движения денежных средств показан в табл. 7.2. Если ислючить позиции 1.4, 2.4 и 4, то получим бюджет доходов и расходов. [c.140]

В бюджете показаны и целевые величины по покрытию постоянных затрат неосновных МВЗ, таких как содержание заводоуправления, подготовка производства, конторы мастеров, социальные отделы, а также постоянные затраты ремонтно-механического, транспортного и энергообеспечивающего цехов. [c.218]

Если вы достаточно опытный пользователь электронных таблиц Ex el, то с помощью меню данных вы можете выбрать практически любые данные с листов бюджетов и легко и быстро, используя мастера диаграмм, построить любую диаграмму или график из богатого арсенала видов и типов диаграмм и графиков MS Ex el. [c.351]

Наряд Регистрация выработки рабочего и причитающейся ему заработной платы Количество выполненной работы, время, затраченное на ее выполнение, расценка за единицу, начисленная сумма Выписываегся заранее и оформляется подписями мастера, поручившего работу, и приемщика ОТК, принявшего ее орг-циями через банк П. д. является разновидностью формы расчетов при помощи платежного поручения. Банковские переводы принимают для перечисления средств со счетов отправителей на счета получателей в банке, причем П. д. через банк должны быть не ниже 25 руб. при иногородних расчетах и не ниже 10 руб. при одногородних расчетах. Минимум в 10 руб. установлен также для перечисления сумм на текущие счета по депозитам и для нек-рых перечислений с бюджетных счетов. Переводы средств в доходы бюджета и на восстановление кредита по бюджетным счетам принимаются на сумму от 2 руб. 50 коп. П. д. через учреждения связи производятся (независимо от суммы) на имя отдельных граждан (зарплата, гонорар и т. д.), на имя других получателей, включая уполномоченных отправителя, находящихся в пунктах, где нет кредитных учреждений. Не ограничиваются также суммой П. д. торговой выручки и платежей в бюджет для зачисления на счета в банках. [c.172]

В соответствии с осн. элементами процесса труда Н. у. подразделяются на неск. групп. К первой относятся нормативы, определяющие (прямо или косвенно) затраты живого труда в процессе произ-ва затраты рабочего времени на единицу продукции или работы (в сек, мин, ч), нормы выработки продукции в единицу времени (т, кг, тт.), расценки для сдельщиков, тарифные ставки повременщиков (руб., кои.), нормы обслуживания оборудования и рабочих мест осн. и вспомогат. рабочими (чел.), нормативы бюджета рабочего времени работника (ч), нормативы численности инженерно-технич. работников и служащих, нормы управляемости для мастеров и руководителей служб (чел.), соотношение рабочих, инженерно-технич. работников, служащих и младшего обслуживающего персонала. Н. у. необходимы для определения численности рабочих, инженерно-технич. работников, служащих, младшего обслуживающего персонала. Они используются для расчётов фонда заработной платы рабочих, предельных ассигнований на содержание аппарата управления, составления калькуляций на изделия, смет цеховых и общезаводских расходов. С помощью этих нормативов определяют уровень производительности труда и использование рабочего времени, размер заработной платы в зависимости от количества и качества труда, степень материальной заинтересованности рабочего в результатах труда. [c.116]

Бюджетное планирование

12.2. Мастер-бюджет организации

Внедрение полной системы бюджетирования в организации заключается в формировании так называемого мастер-бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Процесс построения полной системы планов организации на долго-, средне- и краткосрочную перспективу схематически изображен на рис. 12.3.

Рассматривать возможные аспекты стратегического и тактического планирования сейчас в наши задачи не входит, и поэтому обратим основное внимание на систему бюджетов, формирующих мастер-бюджет и изображенных на рис. 12.3 заштрихованными блоками.

Безусловно, в каждой конкретной организации необязательно формировать полную систему бюджетов именно таким образом. Возможно, каких-то блоков, в зависимости от особенностей деятельности организации, в системе бюджетов может не быть в принципе (например, в организациях сферы услуг не будет бюджетов закупок и расходов прямых материалов), однако для понимания всей картины рассмотрим содержание каждого из приведенных на рис. 12.3 блоков и их взаимоувязку.

Бюджет производственных затрат. Расчет ведется на основании данных предыдущих блоков в соответствии с методикой калькулирования себестоимости, принятой в организации (по полным или по переменным затратам).

Бюджет коммерческих расходов. Здесь исчисляется прогнозная оценка накладных расходов на реализацию продукции. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании. Часть коммерческих расходов может быть переменной (например, комиссионные агентам), часть условно-переменными ( затраты на транспортировку), условно-постоянными ( реклама и продвижение продукции) или просто постоянными (твердый оклад сотрудников коммерческой службы).

| где | Sконеч. | — | конечное сальдо (целевая, желаемая величина); |

| Sначал. | — | начальное сальдо (прогнозная оценка; обычно в период разработки бюджетов она уже бывает примерно известна); | |

| Tдеб. | — | оборот по дебету (прогнозная оценка); | |

| Tкред. | — | оборот по кредиту (прогнозная оценка). |

Бюджет движения денежных средств (прогнозный отчет о движении денежных средств). Этот документ, пожалуй, наиболее важен для обеспечения текущей финансовой деятельности организации, и поэтому мы уделим особое внимание его разработке и представлению в следующем разделе.

Мастер-бюджет: характеристики, для чего он нужен, виды

Содержание:

В основной бюджет Это документ, который используется в компании для планирования бюджета. Он включает в себя все другие оценки более низкого уровня, сделанные различными функциональными подразделениями компании. Он соответствует финансовому периоду компании и может быть разбит на кварталы или месяцы.

Это бизнес-стратегия, которая документирует ожидаемые будущие продажи, объемы производства, закупки, будущие понесенные расходы, капитальные вложения и даже займы, которые будут приобретены и погашены.

Основной бюджет также включает бюджетные финансовые отчеты, прогноз движения денежных средств и план финансирования. Другими словами, основной бюджет включает все остальные финансовые бюджеты.

Если планы компании по генеральному бюджету должны быть непрерывным документом, который будет обновляться каждый год, месяц обычно добавляется в конец бюджета для облегчения планирования. Это называется скользящим бюджетом.

Разработка бюджета

Бюджетный комитет обычно разрабатывает основной бюджет на каждый год под руководством директора по бюджету, который обычно контролирует компанию.

Перед тем, как начать процесс планирования общего бюджета, компания должна разработать стратегический план и ряд целей, основанных на этом стратегическом плане, на следующие пять лет. Стратегический план станет основой для различных бюджетов, которые готовит компания.

После того, как основной бюджет будет окончательно оформлен, бухгалтерский персонал может ввести его в бухгалтерское программное обеспечение компании, чтобы программное обеспечение могло выпускать финансовые отчеты, которые сравнивают запланированные результаты с фактическими.

Небольшие организации обычно формируют свои основные бюджеты с помощью электронных таблиц. Однако электронные таблицы могут содержать ошибки формул, и им также трудно построить сальдо бюджета.

В более крупных организациях используется специальное бюджетное программное обеспечение, в котором нет ни одной из этих проблем.

характеристики

Пояснительный текст может быть включен в основной бюджет, в котором излагается стратегическое направление компании, как основной бюджет поможет достичь конкретных целей, а также действия руководства, необходимые для достижения бюджета.

Также может быть обсуждение кадровых изменений, необходимых для достижения бюджета.

Кроме того, он также включает финансовое планирование, прогнозирование денежных потоков, а также бюджетные отчеты о прибылях и убытках и баланс организации.

Основные проблемы с бюджетом

Когда компания реализует основной бюджет, высшее руководство имеет сильную тенденцию заставлять организацию его придерживаться, включая целевые показатели бюджета в планы вознаграждения сотрудников. Это дает следующие эффекты:

— При составлении бюджета сотрудники склонны оценивать низкие доходы и высокие расходы, чтобы можно было легко уложиться в бюджет и, таким образом, достичь своих планов компенсации.

— Если от организации требуется соблюдение бюджета, ей потребуется группа финансовых аналитиков для отслеживания и составления отчетов об изменениях бюджета. Это порождает ненужные расходы для компании.

— Менеджеры склонны игнорировать новые возможности для бизнеса, потому что все ресурсы уже выделены для удовлетворения бюджета, а их личные стимулы привязаны к бюджету.

— Основной бюджет изменить непросто. Небольшие изменения требуют многих шагов в рамках бюджета. Общий бюджет не может быть понят для всех.

— Применение основного бюджета может исказить операционные показатели компании. Возможно, лучше всего использовать основной бюджет только в качестве ориентира для краткосрочных ожиданий управления бизнесом.

Для чего это?

Мастер-бюджет используется руководством компании для принятия «масштабных» стратегических решений на основе долгосрочной стратегии и прогноза на текущий год.

Главный бюджет также позволяет оценить результаты деятельности компаний в период планирования.

Инструмент планирования и контроля

Он служит инструментом планирования и контроля для управления, поскольку бизнес-деятельность можно планировать в течение периода на основе основного бюджета.

В конце каждого периода фактические результаты можно сравнить с основным бюджетом, что позволит принять необходимые меры контроля.

Обычно управленческая команда проверяет основной бюджет и вносит изменения, пока не достигнет бюджета, в котором выделяются средства для достижения желаемых результатов.

Показатели основного бюджета

Набор KPI, рассчитанный на основе информации о бюджете, может быть включен в основной бюджет.

Например, он может отображать оборачиваемость дебиторской задолженности, оборачиваемость запасов или прибыль на акцию. Эти индикаторы полезны для проверки действительности основного бюджета по сравнению с фактическими результатами в прошлом.

Например, если показатель оборачиваемости дебиторской задолженности намного ниже исторических результатов, это может означать, что компания переоценивает свою способность быстро взыскивать дебиторскую задолженность.

Типы

В первую очередь готовится операционный бюджет, поскольку информация в этом бюджете необходима для составления финансового бюджета.

Операционный бюджет

Он показывает прибыльную деятельность компании, включая доходы и расходы.

Операционный бюджет фактически состоит из восьми вспомогательных бюджетов. Они взаимосвязаны и вместе составляют бюджетный отчет о прибылях и убытках.

Бюджет продаж

Все закупки, потребности в персонале и административные расходы основаны на продажах.

Сначала определяется количество продаваемых единиц и их цена за единицу. На этой основе рассчитывается стоимость продаж. Бюджет продаж составляется с учетом следующих факторов:

— Оценка рыночного спроса.

— Служба текущего снабжения.

Бюджет производства

Хотя производственный бюджет в первую очередь основан на бюджете продаж, следует учитывать следующие факторы:

— Инвентаризация на начало года.

— Инвентаризация на конец года.

— Количество произведенных единиц.

— Резервировать инвентарь в течение года.

Бюджет на закупку материалов и непосредственную рабочую силу

Бюджет производственных накладных расходов

Бюджет производственных накладных расходов включает фиксированные и переменные накладные расходы.

Бюджет инвентаризации готовой продукции

Необходимо заполнить стоимость бюджета проданных товаров и бухгалтерский баланс. Этот бюджет присваивает стоимость каждой произведенной единице продукта на основе сырья, прямых затрат труда и производственных накладных расходов.

Бюджет коммерческих и административных расходов

Он берет на себя расходы, не связанные с производством, такие как фрахт или различные расходные материалы. В дальнейшем его можно разделить на бюджеты отдельных отделов, таких как отделы бухгалтерского учета, проектирования, технического обслуживания и маркетинга.

Бюджетный отчет о прибылях и убытках

Финансовый бюджет

В финансовой части основного бюджета есть три бюджета. Это кассовый бюджет, капитальный бюджет и финансовый результат бюджета, который представляет собой бюджетный баланс.

Кассовый бюджет

Для всех бюджетов подразделений организации требуются наличные деньги. Вы должны убедиться, что у вас не закончатся деньги в течение года из-за плохого планирования при подготовке бюджета.

В кассовом бюджете указываются ежемесячные поступления и оттоки денежных средств, задолженность и ожидаемые инвестиции.

На основании бюджета продаж и производства определяются ожидаемые доходы и выплаты. На этом этапе организация решит, нужен внешний долг или нет.

Бюджет капитальных затрат

В нем указаны бюджетные показатели на приобретение дорогостоящих для компании основных средств.

Завод, машины и оборудование требуют периодического обслуживания и замены. Если цель продаж выше, чем в предыдущем периоде, следует закупить новую технику. Следовательно, необходимо тщательное планирование основных средств.

Бюджетная финансовая отчетность

Бюджетные финансовые отчеты объединяют финансовые отчеты за предыдущий период с результатами бюджетного процесса, чтобы завершить прогнозируемые финансовые отчеты в конце года.

Этот процесс важен для компаний, у которых есть кредитные соглашения или которые обязаны поддерживать определенные финансовые коэффициенты в рамках своих обязательств.

Заполняя предусмотренную в бюджете финансовую отчетность, компания может предвидеть несоблюдение этих требований и пересмотреть условия соглашения или предпринять другие шаги, чтобы соблюдать их.

Важность

Компании используют основной бюджет для облегчения планирования и контроля в рамках коммерческого предприятия, чтобы они могли управлять финансовыми аспектами бизнеса и планировать будущее расширение новых продуктов.

Управленческое планирование

Главный бюджет считается одним из наиболее важных инструментов планирования для организации. При планировании высшее руководство анализирует общую прибыльность и положение активов и пассивов компании.

Измерение производительности

Главный бюджет измеряет производительность организации в целом. Помогает в контроле и установлении ведомственной ответственности, повышая эффективность.

Межведомственная координация

Главный бюджет используется для координации между подразделениями организации. Помогите и убедитесь, что координация с другими подразделениями выполнена хорошо.

Мотивация персонала

Основной бюджет служит мотивационным инструментом, на основе которого сотрудники могут сравнивать фактическую производительность с заложенной в бюджет. Помогает сотрудникам получать удовольствие от работы, способствуя росту бизнеса.

Сводка бюджета отдела

Главный бюджет функционирует как сводный бюджет для общего представления владельцев и руководства бизнеса. Он показывает в целом, сколько зарабатывает организация и какие расходы она несет.

Планировать заранее

Генеральный бюджет заранее определяет необычные проблемы и исправляет их. Например, если одно из подразделений компании не работает хорошо и понесенные расходы превышают установленный лимит бюджета.

Помощь в достижении целей

Общий бюджет помогает достичь долгосрочных целей организации. Все ресурсы организации направляются и контролируются для оптимизации выгод.

Непрерывное улучшение

Примеры

Например, в каждой компании есть группа сотрудников, отвечающих за административные задачи внутри компании. Если бы компания была куплена, не было бы необходимости содержать два набора административного персонала. Руководство компании-покупателя должно принять решение о том, кто должен уйти.

Руководство также может использовать основной бюджет для планирования расширения.

Например, механический цех должен учитывать текущие денежные потоки, текущие ставки по кредитам, текущие лимиты долга и будущие ожидаемые продажи, прежде чем руководство планирует крупное расширение. Главный бюджет включает подробные бюджеты со всей этой информацией.

Ссылки

40 вопросов, которые укажут на то, страдаете ли вы как партнер психологического насилия

Кто впервые спел Государственный гимн Перу?